转移支付透明度提升对基本公共服务均等化的影响

——基于新《预算法》的政策检验

2022-08-12 08:24梁红梅汤非平贺晨阳

财政科学 2022年7期

梁红梅 汤非平 贺晨阳

内容提要:2015 年新《预算法》的实施,首次将转移支付信息公开写进法律,显著提升了转移支付的透明度,规范了转移支付资金用途。本文利用2007-2020 年30 个省级面板数据作为观测样本,运用双重差分模型考察对于不同的地区,新《预算法》实施对基本公共服务均等化的影响,并进一步分析异质性因素对政策实施效果产生的差异化影响。研究表明,相对于东部地区,新《预算法》的实施有效促进了中西部地区的基本公共服务均等化;在政府间竞争的影响因素下,新《预算法》的实施依然显著提高了中西部地区基本公共服务均等化水平。

党的十六届六中全会首次提出基本公共服务均等化目标,“十三五”规划提出基本公共服务均等化的具体框架,党的十七大把“基本公共服务均等化”作为财政体制改革的主要目标之一,党的十九届五中全会提出2035 年要实现基本公共服务均等化,2021 年4 月,由国家发改委联合20 家部门印发《国家基本公共服务标准(2021 年版)》。转移支付是实现基本公共服务均等化的重要保障,其透明度的提升与基本公共服务均等化之间有着必然的联系。2015 年1 月1 日实施的新《预算法》要求转移支付应当规范、公平、公开,以推进地区间基本公共服务均等化为主要目标,并明确要求各级人民代表大会应重点审查财政转移支付安排执行情况。新《预算法》的实施有效提高了转移支付的信息透明度,加强了预算约束,规范了转移支付资金用途,但其对促进地区间基本公共服务均等化的影响需要进一步评估。

一、文献综述

国内文献对基本公共服务均等化的研究主要从测度方法、转移支付以及财政透明度的视角进行分析。

在关于基本公共服务均等化测度方面,武力超等(2014)基于定量的视角,采用主成分综合评价法进行变量降维处理,对各个地级市的基本公共服务水平进行综合评价,最后构建基尼系数来测算我国各省份的公共服务均等化水平。魏福成和胡洪曙(2015)运用直线型无量纲化方法,以主观赋权方式对各指标赋予权重,最后采用基尼系数测度我国2005-2012 年的省级基本公共服务均等化水平。龚锋和余锦亮(2015)基于泰尔指数,分“测度、分组、分解、优化”四个步骤,测算出兼顾平等和激励的公共服务均等化状态。官永彬(2019)运用广义熵指数考察地区间公共服务的不均等程度以及动态变化过程。梅正午和孙玉栋等(2020)通过发放问卷,从基本教育、公共医疗、住房保障和社会管理四个方面,评价公民的公共服务资源均衡感,用其衡量基本公共服务均等化水平。李华和董艳玲(2020)基于公共安全、基础设施建设、绿色环境、社会保障、就业、基本教育、基本医疗等8个维度,利用熵值法得出2006-2017 年各省基本公共服务均等化水平;在另一篇文献中,李华和董艳玲(2020)利用熵值法测算了公共服务的供给水平,再采用Dagum 基尼系数衡量中国2006-2017年基本公共服务的非均等化程度。

在关于实现基本公共服务均等化的对策方面,曾明和华磊(2014)指出转移支付对基本公共服务均等化呈现非线性影响,随着财政自给能力的提高,转移支付对均等化的影响由正向转为负向。贾晓俊和岳希明等(2015)认为专项转移支付相比于一般性转移支付,对基本公共服务均等化的促进作用更加显著。赵建国和廖藏宜(2015)的研究表明税收返还一定程度上扩大了地区间财力的差距,加剧了非均等化程度;专项转移支付在分配过程中,需要地区配套相应资金,这种分配制度对发达地区更有利,进而拉大了与中西部地区的供给能力差距;一般性转移支付有利于缩小地区间的财力差异,促进基本公共服务均等化。官永彬(2019)的研究表明,随着政府间竞争的加剧,地方倾向于增加基础设施建设以吸引资源流入,阻碍了基本公共服务的均等化;转移支付弱化了政府间竞争,有利于实现均等化。吉富星和鲍曙光(2019)指出转移支付总体上弥补了地区间的财政失衡,有利于公共服务均等化的实现,但税收返还扩大了地区间的财力差距,加剧了非均等化程度。

随着预算的透明化,信息约束加强,民生性支出明显增加(段龙龙和董雯,2016)。当财政信息透明度足够高时,有利于提高社会保障与就业、教育以及医疗财政资金支出效率(梁城城,2017),有助于基本公共服务均等化的实现。财政信息透明化提高了人均医疗财政支出水平和城乡养老保险参保率,明显改善了民生。预算信息透明化通过提高城镇人均实际工资水平,促进民生改善(段龙龙和王林梅,2018),意味着财政透明度的提高有助于增加基本公共服务的投入,促进基本公共服务均等化水平。张德钢和郭皓皓(2021)认为,财政信息透明化缓解了公众和政府间的信息不对称问题,公众对政府行为的约束加强,促进了基本公共服务的均等化。

综上所述,关于基本公共服务均等化的测度以及相关对策研究成果颇丰,其中对策研究大多是从转移支付以及财政透明度的单一视角展开。本文结合新《预算法》的实施,考察转移支付透明度的提升对基本公共服务均等化的影响。一是考察相对于东部地区,新《预算法》的实施对中西部地区基本公共服务均等化的影响。二是考虑在政府间竞争影响因素下,新《预算法》的实施对中西部地区基本公共服务均等化的影响。

二、制度背景与理论分析

改革开放之初,国家实行非均衡的发展战略,再加上户籍制度带来的城乡二元结构,使得我国经济在地区之间、城乡之间存在一定程度的失衡。1994 年以后,中央政府通过转移支付弥补政府间的财力不均衡,优化央地间财权与事权关系,促使央地间事权与各自的财力相匹配,引导财政资源合理配置,为基本公共服务供给提供经济基础。

基本公共服务供给主要取决于两个因素,即地方政府财力和支出意愿。理论上认为中西部地区经济发展水平不高,政府财力短缺,较难满足居民对基本公共服务的需要。转移支付一定程度上弥补了地方财力不足,激励其增加公共服务的供给,尤其是中央对专项转移支付的用途作了明确规定,地方政府对这部分资金的支配权有限;专项资金的使用效益与官员绩效挂钩,有利于激励和引导地方对基本公共服务的重视,增加基本公共服务的供给。但是财力均衡并不代表基本公共服务实现均等化。由于公共产品和服务具有较强的外溢性,各地区提供基本公共服务的成本也有相对较大的差异,导致各级地方政府投入意愿存在偏差;加之各地方政府的绩效考核指标不同,地方采取的财政支出策略也不同。

2015 年颁布的新《预算法》规定财政转移支付应当规范、公开、公平,以推进地区间基本公共服务均等化为主要目标,一般性转移支付办法按照国务院规定的标准和方法编制,专项转移支付分地区、分项目编制,各级人大应重点审查财政转移支付安排执行情况。这一制度安排提高了转移支付资金的信息透明度,缓解了中央和社会公众与地方政府间的信息不对称,加强了对转移支付资金用途的监督,规范了地方对转移支付资金的使用,促进了地区间基本公共服务均等化。新《预算法》明确指出未按照本法规定对有关预算事项进行公开和说明的责任人员,需承担行政责任;对擅自改变专项转移支付资金用途的直接责任人员,依法给予降级、撤职、开除的处分。明确处罚力度,强化内部监督,促使地方在转移支付信息公开方面严格遵守法规,约束地方对转移支付资金的截留和挪用行为,成为有效发挥转移支付对基本公共服务均等化促进作用的制度基础。

曾明和华磊等(2014)、郑垚和孙玉栋(2018)、朱光和鲍曙光(2019)指出当地方政府自有财力不足时,对转移支付较为依赖。地方基于经济增长和政绩需要,可能压缩转移支付用于基本公共服务的资金,甚至挪用转移支付资金用于基本建设支出,导致基本公共服务供给不足;当地方政府自有财力充足时,地方可支配财政资源较多,而这些地区大多是经济发达地区,人均收入高,辖区居民对文教卫生等方面公共服务的要求也高,民生正日渐成为新的“政绩亮点”,因而地方政府自有财力可以更好满足基本建设和行政管理支出的需要,转移支付资金可以更多用于文教卫生支出,从而促进基本公共服务的供给。通常,东部地区财政自给能力较高,依靠自有财力可以满足生产建设性支出的需要,这种情况下,地方转移支付资金的挪用现象较少,有效发挥了转移支付对地区基本公共服务均等化的促进作用。但中西部地区财政自给率较低,自有财力较难满足生产建设性支出的需要。为促进经济增长,地方政府有可能改变转移支付资金用途,用于增加经济建设性支出,减少公共服务供给,因而不利于发挥转移支付资金对公共服务均等化的促进作用。新《预算法》的实施提高了转移支付的信息透明度,有效规范了中西部地区对转移支付资金的用途,强化了转移支付资金对中西部地区基本公共服务均等化的促进作用。据此本文提出理论假说:

相对于东部地区,新《预算法》的实施有效促进了中西部地区的基本公共服务均等化。

三、模型设定与数据说明

(一)模型构建

本文利用双重差分法,考察对于不同的地区,新《预算法》实施对基本公共服务均等化的影响,计量模型如下所示:

其中被解释变量equal 代表基本公共服务均等化水平。由前文可知,为验证本文假设,将中西部地区视为实验组,设定treat=1;东部地区为控制组,设定treat=0。2015 年及以后的年份设为post=1,2015 年之前的年份设为post=0。fde 为财政支出分权,fdr 为财政收入分权,density 代表人口密度。

(二)变量说明

1.被解释变量

本文的核心被解释变量为基本公共服务均等化水平(equal)。根据《国家基本公共服务标准(2021年版)》对基本公共服务范围的界定,基本公共服务标准共涵盖九大方面①包括:幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居、弱有所扶、文化服务保障以及优军服务保障。,基本可概括为教育、医疗、社会保障与就业、公共文化四大领域。因此本文从教育、医疗、社会保障与就业、公共文化四个方面设置一级指标,同时选取学校数、学生数等若干二级指标,构建测度基本公共服务均等化指标体系(数据来源于eps 数据库),具体指标体系见表1。

表1 基本公共服务均等化指标体系

续表

为消除量纲影响,本文借鉴贾洪文和高一公(2019)的做法,对上述指标进行处理,运用熵值法对指标赋予权重,最后计算基本公共服务均等化水平。

2.解释变量

本文核心解释变量为财政收入分权与支出分权(fdr、fde)。运用地方一般公共预算收入(支出)占地方和中央一般公共预算收入(支出)总和的比重表示,人口密度运用总人口数与地区面积比重表示。数据来源于eps 数据库。

四、实证分析

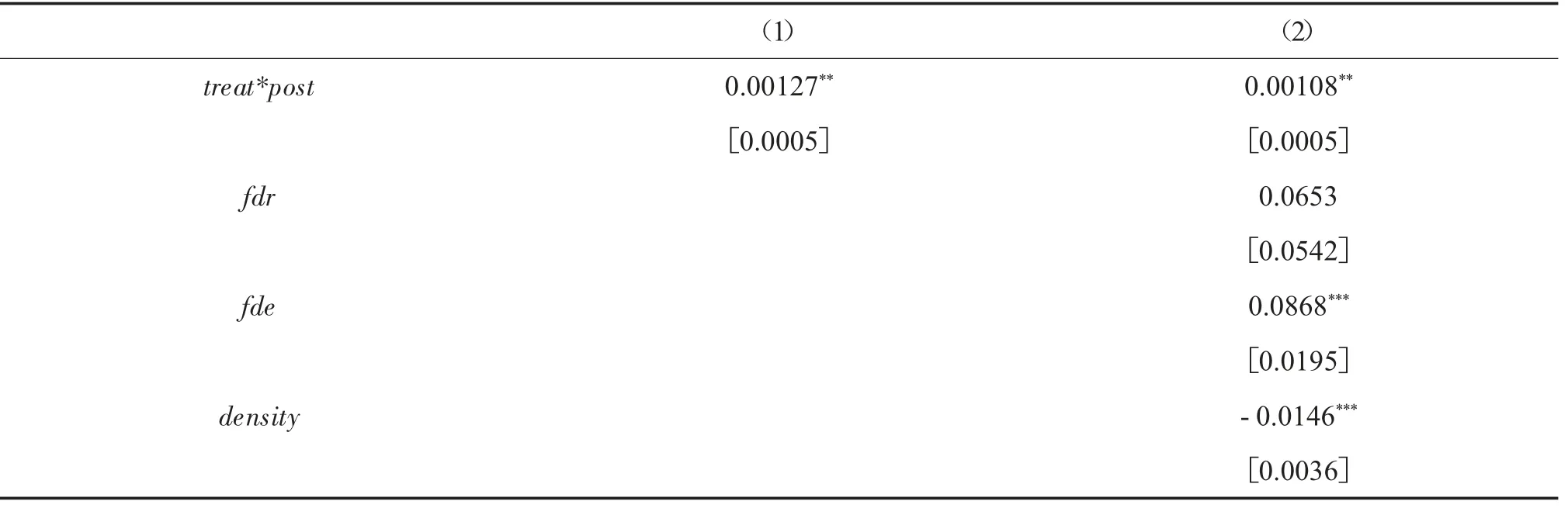

(一)基准回归结果分析

如表2 所示,列(2)相比于列(1)考虑了控制变量对基本公共服务均等化水平的影响。列(2)中treat*post 的系数估计值为0.00108,在5%的水平下显著,说明相对于东部地区,新《预算法》的实施有效提高了中西部地区的基本公共服务均等化水平,证明本文理论假说成立。

表2 基准回归结果

续表

(二)识别假定检验

1.平行趋势检验

基准回归结果表明新《预算法》的实施有效提高了中西部地区的基本公共服务均等化水平,但是利用双重差分法进行政策效应评估时,一个基本前提是实验组和对照组在政策实施前不存在系统性差异。这就要求对新《预算法》实施影响基本公共服务均等化的平行趋势进行检验。考虑到新《预算法》的实施对基本公共服务均等化的影响也会随时间不断变化,因此进一步分析新《预算法》实施后几年的政策效果。

表3 列(1)报告了新《预算法》实施前六年的估计系数都不显著,表明在政策实施前,实验组和控制组的基本公共服务均等化水平不存在明显差异,因此事前平行趋势的假设得到验证。考虑到新《预算法》的实施是一个渐进的过程,这一过程中,地区会逐渐加深对政策的落实,如列(2)所示,随着新《预算法》的推进,其对中西部地区基本公共服务均等化的促进效应逐渐显现。

表3 平行趋势检验

续表

2.合成控制法检验

本文选取湖南作为实验组,其他省份视为控制组①据2015 年财政部预决算公开情况专项检查结果显示,个别地方对预决算公开工作重视不够,部分预算单位未按规定公开部门预决算报告,触犯了新《预算法》的红线。问题较为典型的有:湖南省临武县应公开2014 年决算的134 家预算单位中,有89 家未公开。而在2016、2017 年地方预决算公开度排行榜中,湖南分别位居第五名和第一名,财政信息的公开透明度得到极大提高,其中包括转移支付的信息公开。。采用合成控制法得到合成的湖南。本文的预测变量除了基准回归中的控制变量外,另选取了2007 年、2009 年、2013 年、2015 年的被解释变量基本公共服务均等化水平(equal)同时作为预测变量。

如表4 所示,构成湖南的权重组合为:山东(0.176)、广西(0.205)、贵州(0.42)、辽宁(0.123)、福建(0.075)。表5 汇报了选取山东、广西、贵州、辽宁、福建这五个省份作为控制组合的原因,拟合后的湖南基本公共服务均等化水平与真实变化路径高度重合,在所选取的影响地区基本公共服务均等化水平的变量中,可以看出真实值与预测值较为接近,这说明在较好拟合地方基本公共服务均等化水平的基础上,影响基本公共服务均等化水平的因素变量相似度比较高。

表4 合成湖南的省份权重

表5 不同年度基本公共服务均等化水平的拟合与对比

续表

图1 是在表4 和表5 基础上的拟合结果,图中的垂直虚线表示新《预算法》实施当年。如图1,2015年之前,合成湖南和真实湖南基本公共服务均等化水平路径拟合效果较好;2015 年之后两者差距呈扩大趋势,真实湖南的基本公共服务均等化水平显著大于合成湖南的均等化水平,两者差值正是新《预算法》实施对湖南基本公共服务均等化水平的优化。这意味着《预算法》的实施规范了转移支付资金用途,显著提高了均等化水平。

图1 预算法实施前后基本公共服务均等化水平拟合情况

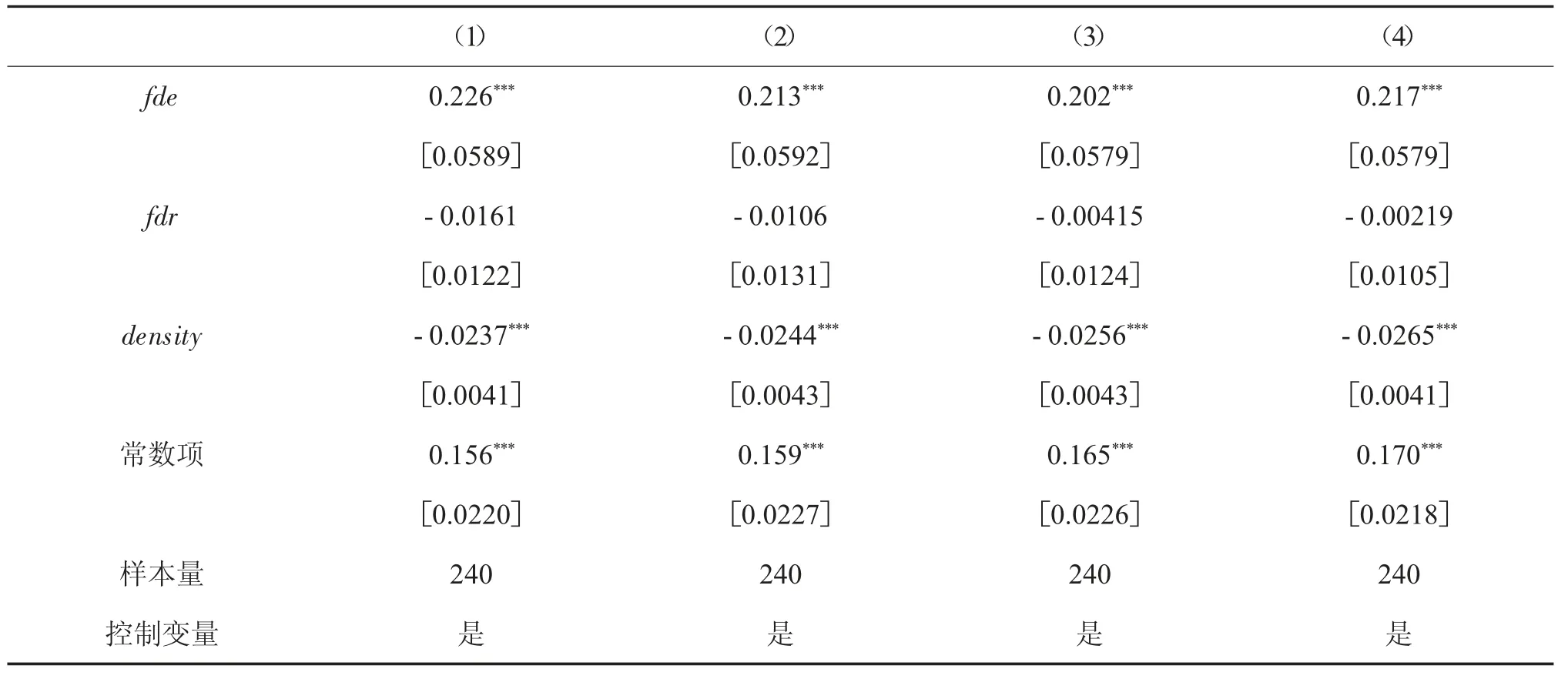

3.安慰剂检验

尽管前文考虑了控制变量对基本公共服务均等化水平的影响,但本文难以控制所有影响基本公共服务均等化水平的因素,如果这些无法控制的因素与本文所要考察的2015 年新《预算法》的实施存在重叠,会影响本文估计结果的稳健性,所以对样本数据进行安慰剂检验予以验证。将样本设定在2007-2014 年,随后依次以2009 年、2010 年、2011 年、2012 年作为虚拟新《预算法》实施时间,重新评估treat*post 系数。如表6 所示,列(1)至列(4)分别为政策发生时间2009 年至2012 年的实证结果,所有的treat*post 的系数估计值均不显著,说明中西部地区基本公共服务均等化水平的提高,确实是由2015 年实施的新《预算法》所致。

表6 安慰剂检验

续表

4.稳健性检验

基本公共服务均等化的度量存在多种办法,为了避免变差对实证结果的干扰,本文借鉴许坤和卢倩倩等(2020)采用地区人均基本公共服务支出与全国人均基本公共服务支出占比表示基本公共服务均等化水平,本文选取教育、医疗、文化体育、社保和就业四个方面的支出代表基本公共服务支出。

如表7 列(1)所示,treat*post 的系数估计值为0.073,在1%的水平下显著,说明政策实施有利于提高中西部地区的均等化水平,实证结果具有稳健性。

表7 稳健性检验

(三)异质性检验

地方政府间的竞争可能会导致地方偏向经济建设类支出,挤占基本教育、文化体育等外部性较强的民生类支出,即地方政府间的竞争可能会影响政策实施效果。为检验政府间竞争是否会影响新《预算法》对基本公共服务均等化水平的促进作用,本文借鉴张国建等(2019)的方法,考察政策是否存在异质性差异,构建模型如下:

其中,式(2)中的equal 为基本公共服务均等化水平,compete 为政府间竞争,分别采用地区一般预算支出占地区GDP 的比重与样本地区一般预算支出的总和占GDP 的比重占比表示,控制变量与上述基准回归的变量一致。

如表8 列(2)所示,compete 的系数为-0.000903,并在5%的水平下显著,说明政府竞争程度的提高,阻碍了基本公共服务均等化的实现。这可能是由于,随着竞争程度的加剧,地方偏向增加经济建设类支出,不利于基本公共服务的供给。did*compete 的系数为0.00103,并在1%的水平下显著,这表明在政府间竞争的影响下,新《预算法》的实施依然有利于促进中西部地区的基本公共服务均等化。可能的原因是新《预算法》实施背景下,转移支付的资金用途得到规范,能够在一定程度上弱化政府间竞争的影响(官永彬,2019),促进中西部地区基本公共服务的均等化。

表8 异质性检验

五、结论与建议

本文利用2007-2020 年我国30 个(除西藏)省级面板数据,以2015 年实施的新《预算法》作为准自然实验,运用双重差分法分析在不同的地区,新《预算法》实施对基本公共服务均等化水平的影响。实证结果表明:(1)政策的实施提高了中西部地区均等化水平。(2)新《预算法》的实施弱化了政府间竞争对基本公共服务均等化水平的影响,促进了中西部地区基本公共服务的均等化。从实证结论出发,本文提出建议如下:

深入贯彻落实新《预算法》对转移支付信息公开的要求。注重信息质量建设,细化转移支付公开内容,提高转移支付的信息透明度,加强转移支付资金管理,规范转移支付资金分配,做到公平、公开、公正;严格转移支付分配主体,明确社会团体、企事业单位等非行政机关不得负责资金分配。

尊重区域差异,构建区域协调发展机制。不仅要通过转移支付达到平衡地方财力、缩小人均收入差距和推进基本公共服务均等化等目标,而且要更加注重发挥转移支付对地方政府的激励效应,通过设置区域协同的转移支付机制,促进地方政府提升跨区域经济协同发展能力,推动省域合作共赢,提升城市群、经济圈等的辐射带动作用;提高中西部地区的经济实力,增加自有财力,为基本公共服务供给提供经济基础。

完善转移支付绩效评价制度,设置绩效评价机制。根据各地区的资源禀赋等差异,确定绩效目标,对比转移支付使用前后基本公共服务均等化水平,考察地方转移支付的使用效果,开展绩效评价工作,对实际绩效与目标差距较大的,追究相关人员的行政责任,完善转移支付的资金管理工作。

猜你喜欢

军事文摘(2022年12期)2022-07-13

军事文摘(2021年22期)2022-01-18

武术研究(2021年2期)2021-03-29

中国公路(2017年6期)2017-07-25

领导决策信息(2017年9期)2017-05-04

现代商贸工业(2016年36期)2016-12-28

中国市场(2016年44期)2016-05-17

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01

债券(2014年9期)2014-10-17