基于SAP系统的集团型制造企业成本还原探讨

2022-07-13 01:39:04周胜明上海纳铁福传动系统有限公司上海201315

商业会计 2022年12期

周胜明 (上海纳铁福传动系统有限公司 上海 201315)

在大批量和规模化生产模式下,运用SAP系统并基于标准成本核算成为了很多集团型制造企业选择的成本核算方式,然而企业会计准则规定存货核算需采用实际成本法,虽然目前SAP物料账能正向计算基于零件层次的产品实际成本,但无法从产成品角度直接展示其从顶层穿透到底层的实际成本结构明细,因而在分析产品盈利能力等情况时难以有效展开具体问题分析。而成本还原是指将产成品实际成本还原分解为底层实际成本结构明细和成本类别的过程,通过对实际成本细化结构分析进而有效管控成本。因此,对集团型制造企业而言,如何进行成本还原是一个亟需解决的问题。本文结合某集团型制造企业基于SAP系统物料账的数据结构开展了成本还原的实践,探讨从集团层面有效分析企业实际成本的信息化路径和方法。

一、基于SAP系统的集团型制造企业实际成本核算方法

(一)SAP物料账实际成本核算方法

集团型制造企业采用SAP物料账在零件层次核算实际成本,在采购件核算上有不同的方案选择,本文主要来探讨集团型制造企业在SAP物料账中采购件及工费均基于标准成本加差异分摊核算得到实际成本的基础上如何进行成本还原的路径和方法。SAP物料账在日常按照标准成本对物料的收发存进行核算,并按照零件进行差异的归集,在物料账实际成本核算上的差异按照库存收发存走向进行分摊,即按照“期初库存+当期库存=库存消耗+期末库存”的逻辑进行差异分摊,而差异分摊比例采用加权平均的算法,并随着库存业务在不同存货状态层层上卷。SAP物料账在按零件进行实际成本核算的同时,会将实际成本按照产品成本类别进行细分,如材料成本、外包成本、人工成本、生产消耗成本、折旧成本等。在存在多工厂间内部交易时,SAP物料账将上游工厂实际成本传递至下游工厂,包括工厂层次实际成本以及集团层次实际成本的传递。在集团层次实际成本的传递上,SAP物料账提供了集团多工厂内部交易下在零件层次剔除内部利润的处理方案,避免内部交易加价对集团实际成本的影响。

(二)集团型制造企业实际成本核算示例

下面通过示例来了解集团型制造企业实际成本核算的过程。考虑到实际成本核算的复杂性,本文将示例简化,如成本类型仅列示为材料成本和工费成本,以及产品生产过程按2个月展示且第1个月期初库存均为0等,重点展示成本核算逻辑。

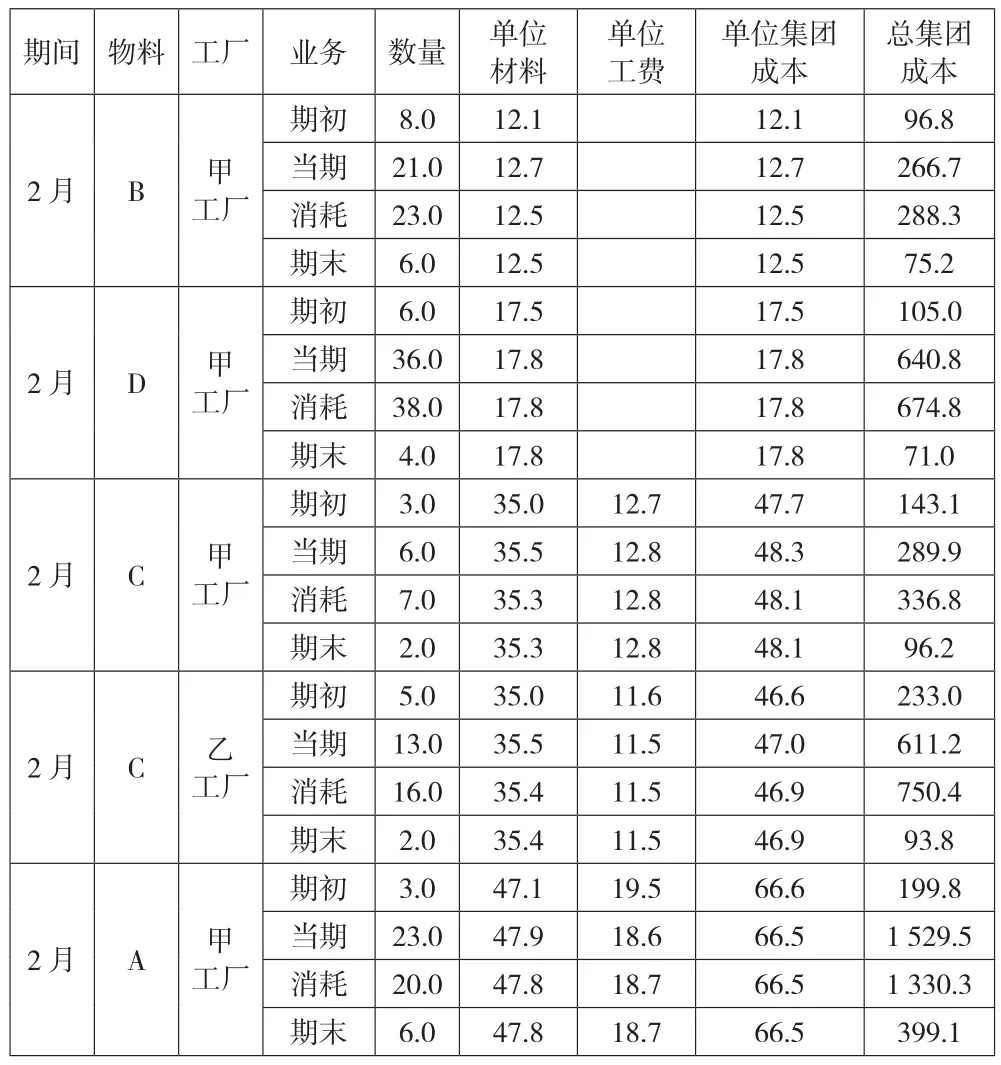

假设某集团公司下属甲乙两个工厂,甲工厂生产自制件C,并在此基础上生产最终产品A对外销售。在标准BOM结构中产品A的生产需耗用1件B(甲工厂外购件)、1件C(甲、乙工厂均可生产),其中1件C需耗用2件D(甲工厂外购件)。乙工厂专门生产C,其所需耗用的D由甲工厂统一供货。同时假设在1月份的实际生产中,乙工厂生产C但不形成内部对甲工厂的销售。2月份乙工厂在生产C的同时向甲工厂供货C,并由甲工厂组装成A后对外销售。SAP系统物料账核算形成物料层级的实际成本具体假设如表1、2所示。

表1 实际成本核算示例( 1月)

表2 实际成本核算示例( 2月)

二、基于SAP系统的集团型制造企业成本还原路径

(一)基于SAP系统的集团型制造企业成本还原思路

集团型制造企业在SAP系统的成本还原总体上是在上述实际成本核算和成本结构形成路径的基础上沿反向逻辑展开,这个类似于上山和下山的过程,集团型制造企业实际成本核算是上山到山顶,而其成本还原是从“山顶”下山到“山脚”,也即追溯到原始数据。同时,这个过程也是看成本视角的转变,即要从“山顶”的角度看到“山脚”的形成路径。图1展示了如何从“山顶”即最终销售产品成本角度进行逐级还原的逻辑架构,其中追溯线实线代表追溯本期实际成本结构,虚线代表追溯期初实际成本结构,即通过当期期初等同于上期期末,进一步追溯上期期末的形成过程。通过推导销售产品成本的形成过程和结构明细,将和收入匹配的产成品实际成本结构分解到最底层,包括产成品组成结构和成本类别结构,从业务端深层次挖掘成本形成的业务动因。

图1 实际成本还原架构逻辑

(二)基于SAP系统的集团型制造企业成本还原路径示例

1.成本还原路径示例。我们将上页表2的实际产品成本进行还原(详见表3)。成本还原的出发点是当期消耗,即我们在从销售端成本还原架构中以产成品销售成本的结构为对标参照,计算产成品销售成本中对应的期初库存转入和当期收货成本转入(以下分别简称结构化期初成本和结构化当期成本,以及结构化期初数量和结构化当期数量),从而在逐层和逐期两个维度将期初库存和当期收货进行还原。同时在成本还原中,成本类型也是随之展开。

表3 实际成本还原过程示例

步骤1:还原A销售成本对应的结构化期初成本和结构化当期成本。我们可以看到,在本期(详见上页表2)销售产品A的公司层次实际单位成本66.5元,合计销售成本为1 330.3元,由于销售成本是在期初库存成本和当期收货成本的基础上加权计算得到,我们可以推导从销售成本出发,在A的当期库存成本和期初库存进行还原计算得到相对应的结构化金额。在加权计算中得到结构化期初实际成本和结构化当期实际成本,分别为153.5元[1 330.3×3/(3+23)]和 1 176.8 元[1 330.3×23/(3+23)]。这样我们就可以得到对应销售成本66.5元的单位结构化期初成本和当期成本金额,分别为7.7元(153.5/20)以及58.5元(1 176.8/20),以及单位结构化数量,分别为2.3件[20×3/(3+23)]和 17.7 件[20×23/(3+23)]。

步骤2:在步骤1基础上还原结构化当期成本组成。步骤1中结构化当期成本58.5元(1 176.8/20)是由产品A本层的当期生产成本、B物料当期消耗成本、C物料在甲和乙工厂当期消耗成本组成。其中A本层的当期生产成本154.1元按照当期销售成本计算得到的结构化当期生产成本为118.5元(154.1×17.7/23),结构化单位集团成本为5.9元(118.5/20)。B物料当期消耗成本288.3元按照当期销售成本计算得到的结构化当期消耗成本为221.8元(288.3×17.7/23),结构化单位集团成本为11.1元(221.8/20)。将总的结构化当期成本1 176.8元减去产品A本层的当期结构化集团生产成本118.5元和B物料当期结构化集团消耗成本221.8元,我们可以得到甲和乙工厂C物料当期结构化集团消耗成本合计836.5元。通过加权计算,我们可以得到甲工厂和乙工厂C物料各自的结构化集团消耗成本结构,即254.6元[836.5×7/(7+16)]和581.9元[836.5×16/(7+16)],各自的单位结构化集团成本为 12.7 元(254.6/20)和 29.1 元(581.9/20)。在此基础上进一步分解甲和乙各自C物料的期初库存和当期收货成本。将C物料在甲乙工厂当期收货成本汇总,从而推导计算D物料当期消耗成本,并进一步通过加权计算出D物料期初库存和当期收货成本。

步骤3:在步骤1和2基础上还原期初库存成本。以步骤1中得到的A期初库存实际成本153.5元为例,该成本等同于上期期末库存成本,因此我们可以在上期期末库存成本的基础上进行追溯还原,还原为上期期初实际成本0和上期当期收货实际成本153.5元。对于上期当期收货实际成本153.5元,进一步按上述思路分解得到各层次成本。对于步骤2中得到的C物料和D物料期初库存成本,我们也按照该逻辑进一步分解。

步骤4:将上面数据汇总,形成对应最终销售成本的实际成本结构。下页表4展示了上述成本还原后的数据汇总。其中我们可以看到在最终销售成本66.5元中,材料成本的各自组成(B为12.5元,D为35.3元),以及加工费的成本结构组成(A为6.7元,C为12.0元)。

表4 实际成本还原示例——还原汇总

2.成本还原示例思考。在示例中,我们可以对成本还原数据展开更多的分析。比如C同时在甲工厂和乙工厂生产,在2月对外销售成本中,其加权平均工费成本为12.0元/件,而对比甲工厂各自的工费成本12.8元和11.5元,我们可以进一步分析甲工厂成本比乙工厂高的成本类型,是人工还是消耗上等,从而分析具体成本业务动因,寻找可以改善的成本空间。同样对于材料成本也可以展开进一步的业务分析。通过成本还原的层层分解,我们看到实际成本底层采购件及制造件加工成本类型的成本结构明细,进而可以对成本数据作深入挖掘,寻找改进空间。

三、基于SAP系统的集团型制造企业实际成本还原存在的问题

目前集团型制造企业在SAP系统进行实际成本还原的实践中,由于存在诸多因素影响,造成了在集团层次实际成本还原实践上仍存在较多困难,主要包括:

(一)对期初数的还原问题

期初实际成本也即上个月期末实际成本,对期初数的还原也即对上个月期末数的还原。考虑到实际成本按照加权平均计算,受库存收发存的影响,期末实际成本会受到之前多个期间生产成本的影响。在本示例中,虽然按照2个月进行举例,但对于1月份的期初数,我们假设为0,而实际对于期初数的还原可能数月甚至更长时间。由于对期初数的还原会带来数据量的成倍增加,如何在SAP系统中存储多个期间成本还原的数据,需要平衡好成本还原的效果和效率。

(二)不可分摊差异影响

在实际生产中,由于受发票入账时间滞后、补报工、补投料等多种因素影响,会出现物料收发存后而差异仍滞留的情形,此时出现缺乏承担该差异的物料,无法通过卷积进入上一层物料,形成了不可分摊差异。在账务上,这部分不可分摊差异通过手工调整进入利润表,无法在SAP系统中进行零件层次实际成本计算,也无法进行成本还原。对于不可分摊差异,需要进行原因分析,尽可能减少其影响,提高实际成本核算和成本还原的准确性。

(三)WIP不参与差异分摊影响

在生产订单模式且处于在制品状态下,即实际生产没有达到工单关闭条件但有部分收货时,在制品不参与差异分摊而承担了生产订单所有的差异。如果在制品在下个月完工收货,在工单结算时本月差异又全部会在下个月结算,由下个月完工品全部承担,这种差异分摊的不均匀造成了实际成本的不合理波动。在SAP系统中实际成本成本还原时,这部分不合理的成本分摊也会体现出来。

(四)业务复杂性影响

业务本身的复杂性会让SAP系统中成本还原的场景复杂化,如本文仅为两个工厂内部交易的案例,实际集团型制造企业多个工厂间内部交易会更为复杂,同时涉及更多的业务(如替代BOM/工艺、报废、盘盈、盘亏、计划外出库等),也都需要在集团层次考虑如何进行实际成本的还原。这样一来,成本还原的数据量会随之几何级的增长,这也会对系统数据处理方式提出更高的要求。在实际业务操作中,可以在平衡最终对结果的影响大小和系统数据处理量等因素上,适当考虑简化处理。

四、结束语

随着包括SAP在内ERP的普遍运用,以及相关信息化软件的推广应用,如何准确分析和管控实际成本中存在的问题,针对成本管控痛点问题对症下药,是不少制造业企业较为普遍的诉求之一。从目前对实际成本还原的实践来看,还有不少问题在探索和解决中。我们希望通过本文的一些经验总结,为相关成本管理人员提供他山之石,进而推进信息化、数据化工具在财务管控职能上的深度应用,助力企业更为科学有效的提升管理水平。

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

中国交通信息化(2021年5期)2021-07-30 08:22:54

河北理科教学研究(2021年4期)2021-04-19 13:34:44

计算机教育(2020年5期)2020-07-24 08:53:00

中国交通信息化(2016年1期)2016-06-06 06:55:35

计算机工程(2015年8期)2015-07-03 12:20:35

经济研究参考(2014年35期)2014-04-13 08:22:17

电测与仪表(2014年3期)2014-04-04 09:08:14

华东理工大学学报(自然科学版)(2014年5期)2014-02-27 13:49:32

江西测绘(2013年2期)2013-11-24 12:30:46