面向突发事件识别与测度的金融信号分析

2022-06-23 06:25:04杨成意齐佳音

计算机工程与应用 2022年12期

刘 峰,杨成意,齐佳音

1.华东师范大学 计算机科学与技术学院,上海 200062

2.上海对外经贸大学 人工智能与变革管理研究院,上海 200336

3.上海对外经贸大学 统计与信息学院,上海 201620

COVID-19的流行引发了全球范围的大规模感染病例,随之带来商品需求萎缩和工业生产停滞对世界经济造成了大萧条以来前所未有的破坏[1]。从微观视角来看,疫情对社会产生了包括消费生产和能源需求在内的多方面影响[2]。Qian和Fan[3]的工作证实COVID-19的流行加剧了社会不平等,并扩大了经济脆弱群体在社会中的分布。Mann等[4]从人口统计学的角度考察了由COVID-19大流行引起的与个体经济焦虑有关的因素。从宏观视角来看,COVID-19对全球的影响还包括航班封锁、铁路停运等方面,各国经济面临着高通胀和失业率上升的威胁[5],疫情防控所需的出入境限制[6]和封城措施也会产生巨额社会经济效益成本[7],而政府干预行为对经济活动的预期影响能够在资本市场中显现[8]。总之疫情在经济层面上同时对个体和社会造成了深远而复杂的冲击,通过金融指标观测经济运行状况是可行的选择。

随着计量经济学和量化金融学的兴起,越来越多的数理统计方法被用于经济研究,采用信号处理技术分析经济或金融时间序列是其中一项代表性的工作。这类方法的引入源于物理学家对经济领域表现出的浓厚兴趣[9]和物理经济学的发展[10]。连续小波变换最初作为一种统计物理学方法进入经济学领域,能够发现时间序列中的瞬态性和奇异性[11]。多分辨率小波滤波被用于研究实体经济部门与金融部门之间的动态关系[12],低通小波滤波被用于高频金融时间序列期权溢价评估[13],广义最优小波分解法被用于分离价格序列中的微观结构噪声从而更精确预测波动率[14]。Ferrer等[15]将包含小波相关性和相位差分在内的多个连续交叉小波工具用于测度美国金融压力指数与多种经济活动的相互作用。傅里叶变换由于有着更苛刻的假设,在经济和金融领域的研究略少。Giampaoli等[16]提出了一种基于Lomb-Scargle傅里叶变换的超高频数据研究方法,对计量经济学中无法解释的变量依赖关系进行了解读。Jun等[17]将股票收益率转化成傅里叶级数,从相位和振幅中推导出财务信息,通过主要模态的傅里叶谱中解读出了金融危机来临的信号。

傅里叶变换要求数据具备线性和平稳性,然而作为原始数据的经济时间序列通常难以满足这一要求。尽管小波变换在非平稳数据分析方面取得了进步,但终究没有摆脱线性数据假设的限制。此外,两者都假设了虚假基函数或谐波的存在,因而无法从原始数据中提取真实特征,使得对结论的解释容易脱离实际场景。希尔伯特黄变换(HHT)的提出[18]为非线性、非平稳和基于特征抽取的数据分析提供了有力工具,目前已在地震信号分析[19]、气象监测分析[20]、机械故障诊断[21]、临床医学诊疗[22]、地球物理科学[23]等领域有着突破性进展。

HHT在经济和金融领域的研究还处在发展阶段。Ju等[24]采用HHT量化了历次石油价格下跌对中国GDP和人民币汇率的冲击,并结合事件研究分析了油价冲击对我国的宏观经济影响。Li和Huang[25]将HHT用于沪深300指数的统计分析,提出了一种能够刻画中国股市多重分形特征的分析方法,并进行了基于布朗运动的统计显著性检验,确认了多重分形的存在。Korotin[26]通过HHT中的总体经验模态分解(EEMD)步骤观测到了乌克兰危机爆发前外汇市场中卢布兑美元的高频扰动。然而这些研究更多地是将HHT当作一种不需要先验假设,直接分解非线性和非平稳的时间序列的工具。在经验模态分解(EMD)这一步骤之后采用其他方法对事件进行分析,忽视了希尔伯特谱分析在数据挖掘中的重要性,也没有更好地利用EMD的统计特性[27]和滤波性质[28-29]从原始数据中挖掘出更有洞察力的结论。

本文旨在采用完整的希尔伯特黄变换方法,针对COVID-19流行期间的沪深300(CSI300)指数、上海银行间同业拆放利率(SHIBOR)、黄金价格指数、原油价格指数分解出与中国实体经济相关的内部模态函数,从中识别和测度对社会经济产生重大影响的突发事件。

1 方法论

希尔伯特-黄变换(HHT)是一种基于经验的数据分析方法,采用自适应的展开基,可以从非平稳和非线性的序列中获得有实际意义的函数表示。HHT由经验模态函数(EMD)和希尔伯特谱分析(HSA)两个部分构成。

1.1 经验模态分解

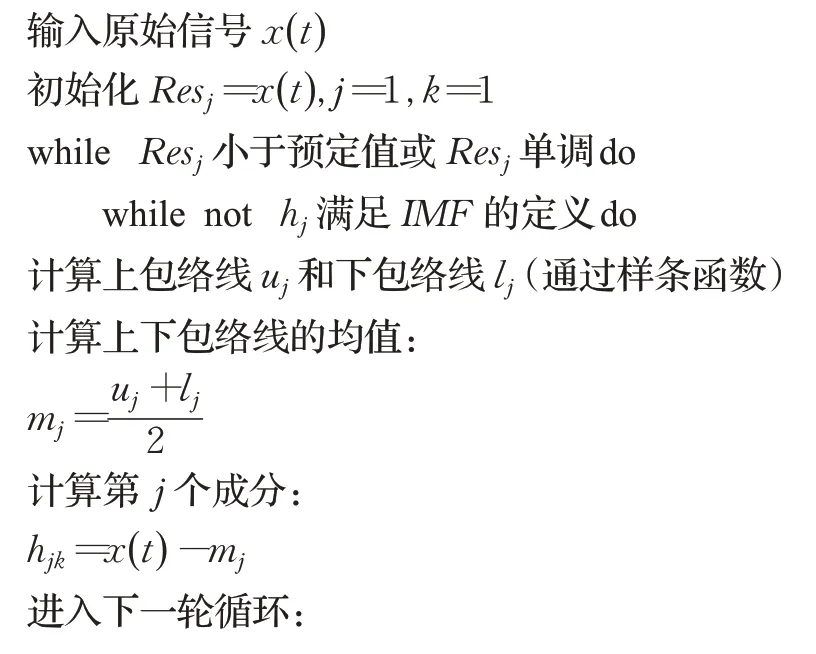

经验模态分解是一种数据驱动、自适应的特征抽取过程[30]。EMD可以将任意时间序列在没有任何先验假设的前提下,分解为一系列内部模态函数(IMF)和一项残差的组合,如公式(1)所示:

其中,x(t)是作为输入信号的原始数据,IMFj是从x(t)中分离出的第j个内部模态函数,ResN(t)是分解满足终止条件后的剩余项,也即残差。

IMF可以看成是一个简单的震荡模态,与傅里叶变换中的谐波和小波变换中的小波基相类似。每个IMF都是关于时间t的函数,能够反映出信号的时变特征,包含了与输入信号x()t形成有关的物理或经济层面的信息。它需要满足以下两个条件:在整个数据集上,极值点个数和零点数的差值不超过1;在任意的时间t处,上包络线和下包络线的均值都等于0。

其中上包络线和下包络线都是用样条函数分别连接极大值点和极小值点得到的,上下包络线的均值记为mj。经验模态分解需要经过以下步骤:

算法1经验模态分解

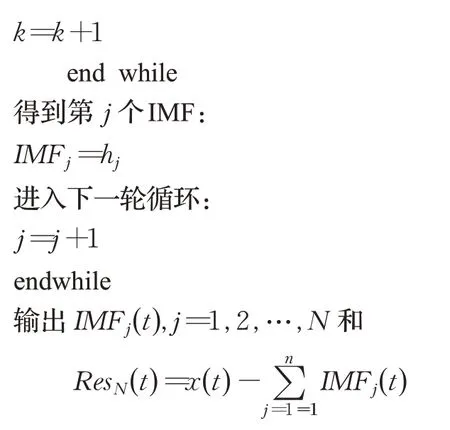

1.2 希尔伯特变换

希尔伯特变换的过程相当于实信号x(t)通过一个特定滤波器的输出,该滤波器的冲激响应为h(t)=。在时域表现为x(t)和h(t)的卷积:

a(t)和θ(t)分别是t时点的瞬时幅度和相位函数,y(t)是x(t)的希尔伯特变换,R和I分别代表实部和虚部。瞬时频率ω(t)是瞬时相位的导数:

对每个IMFj进行希尔伯特变换之后,可以得到展开式:

式(8)给出了输入信号与瞬时频率和瞬时能量的关系表示。振幅的频率-时间分布称为希尔伯特幅度谱,如果用振幅的平方代替幅度表征能量密度,称为希尔伯特能量谱。对其频域的积分可以得到瞬时能量(瞬时幅度)的边际分布:

其中,F为输入数据x(t)的最大频率跨度。

2 实证研究

2.1 数据描述

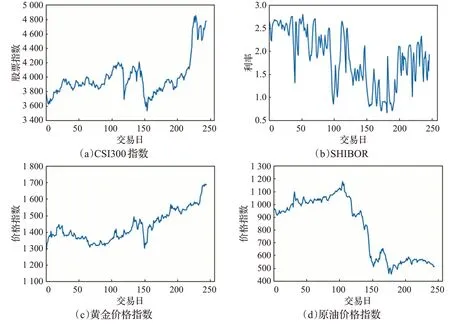

本文用于实证分析的数据有沪深300(CSI300)指数、上海银行间同业拆放利率(SHIBOR)、黄金价格指数、原油价格指数。所有的数据集都是从Tushare财经数据库中获得,时间跨度为2019年8月1日至2020年8月4日,一年共约245个交易日。其中CSI300、黄金价格指数和原油价格指数都选择了收盘价作为实验数据,SHIBOR的类型为隔夜拆借利率。黄金和原油价格指数的编制依据可参见南华商品指数——编制细则(2019)。

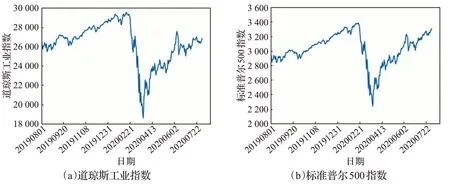

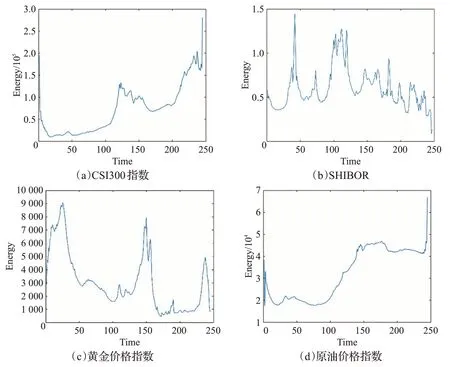

四个序列数据的走势图如图1所示,可以观测到四项数据都在150个交易日左右的时点上出现了极小值点,其中CSI300指数和黄金价格指数为样本期内的最低点,SHIBOR和原油价格指数也接近样本期内的最低点。通过比较图2中的道琼斯工业(DJI)指数和标准普尔500(SPX500)指数可以发现,两者都在3月17日(第150个交易日)的位置出现了探底现象。以上现象表明中国的股票指数、拆借利率、商品价格指数严重受到了以美国为代表的海外金融市场的影响,直接进行经济学分析难以挖掘出其中的基本面信息。因此本文拟采用EMD方法,从数据中分离出多个有经济意义的IMF,并采用HAS方法测度事件对经济社会的影响程度。

图1 原始数据走势图Fig.1 Raw data trend chart

图2 美国股指走势图Fig.2 U.S.stock index chart

2.2 基于经验模态分解的IMF分量分析

2.2.1 经验模态分解

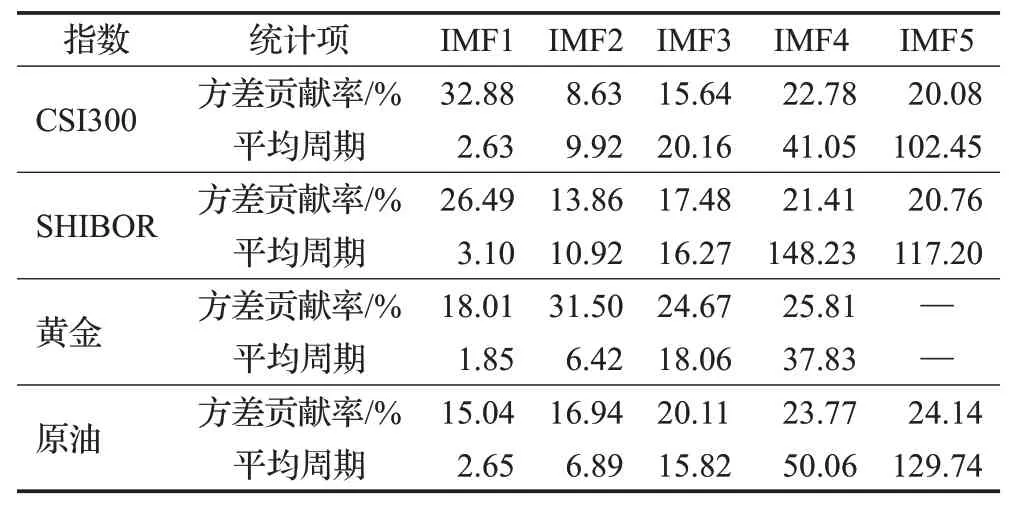

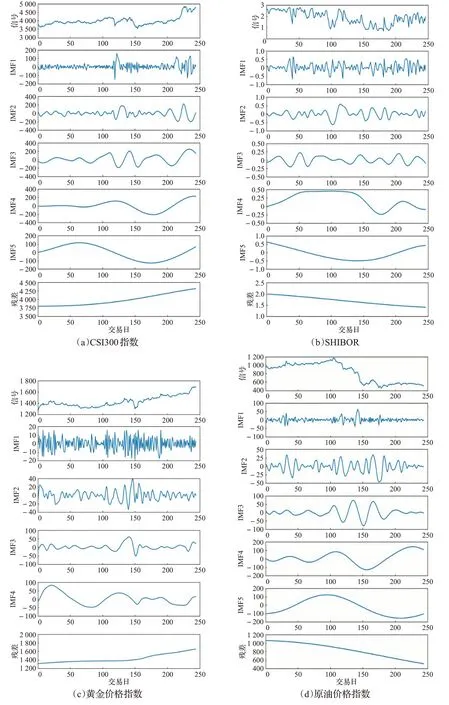

各数据集的经验模态分解结果如图3所示,可以看到除了黄金价格指数产生了4个IMF和1个剩余项外,其余三项指标都产生了5个IMF和1个剩余项。所有IMF的频率都是从高到低递减的,这也对应了表1中平均周期的逐项上升。Wu和Huang[27]发现高斯白噪声信号的EMD可视为二进滤波器组,每个IMF分量都具有正态性。Flandrin等[28]进一步指出分数高斯噪声下的EMD是一个k( )k≥2进重叠带通滤波器组,而IMF1基本对应于一个半带高通滤波器。从表1中可以观测到,本文采用金融数据得到了更一般化的EMD结果,平均周期以指数为2以上且接近2的速率上涨,即平均频率会以这一速率衰减,与上述两项研究的结论相对应。

表1 各IMF分量的统计特征Table 1 Statistical characteristics of each IMF component

EMD作为一种建立在经验基础之上的分析方法,可以从经验角度给出如下的解释。每项数据的第1个IMF都可以看成是高通滤波的结果,反映了金融市场最细微的变动,然而这些通常与实体经济运营状况无关。剩余项通常代表从原始数据中就能够观测到的总体涨跌趋势,并不能给研究者提供更多的未知信息。相较之下,中低频分量则更容易带来一些有物理学或经济学含义的结论。

所有数据集经EMD步骤后得到IMF分量的统计特征如表1所示。CSI300指数、SHIBOR的最大方差贡献率在最高频分量IMF1上;黄金价格指数中贡献了最大方差的是IMF2;原油价格指数的这一指标在最低频分量IMF5上。表明沪深300指数和SHIBOR指数的价格变化主要在3天左右的短期周期内波动;黄金价格指数的变化主要在一周左右的中期周期内波动;原油价格指数的波动主要在一个季度左右的中期周期内波动。这意味着原油价格指数的变化比其他指数的变化更稳定,而沪深300指数和SHIBOR指数的变化更容易受到资本报酬、投资情绪、社会舆情等短期因素的影响,因而对市场中的信息更加敏感。采用EMD方法的必要性在于能够将原始信号中的不同频段的信息分离出来,使得实证研究能够自由选择需要的频段而不受到这些无关信息的影响。

2.2.2 IMF的经济含义

从图3中可观测到CSI300指数、原油价格指数的第4个IMF同道琼斯工业(DJI)指数和标准普尔500(SPX500)指数(见图2)的形状高度相似,表明两个IMF4很有可能代表了中国金融市场与美国股指涨跌的联动关系。表2中相关系数计算结果能够证实这一论断,CSI300指数和原油指数的IMF4与SPX500指数的相关系数都达到了远高于其他分量的0.7以上,显著高于原数据(Signal)与SPX500指数的相关系数为0.585 3和0.368 6。SHIBOR的IMF4可能存在一定的相关性,而黄金的IMF分量中没有观察到与美国股指存在相关性。这些观测是符合常识的。CSI300同SPX500存在股市的联动效应,原油作为最重要的工业和交通能源,其需求受实体经济运行效率的影响。从经验上来说,黄金作为全球性的避险资产,其价格涨跌主要受到美元汇率的影响,与股票指数的涨跌不构成直接因果关系。

表2 SPX500指数与IMF分量的相关系数Table 2 Correlation coefficient between SPX500 index and IMF component

图3 经验模态分解后的IMF分量Fig.3 IMF components after empirical mode decomposition

CSI300指数的EMD结果如图3(a)所示,可以看到前3个IMF在经历了一段长时间的平稳波动后,从第120个交易日(2月10日)左右的时点上突发产生了一次异常的剧烈波动,由于这一与此前的变化有着显著差异,故推测此时受到了外部事件的冲击。在国家地球系统科学数据中心的疫情大事记(http://www.geodata.cn/sari2020/web/yiqingdsj.html)中可以找到对应的证据,2月9日全国确诊人数突破4万,至2月12日突破5万只经历了3天,至2月13日突破6万只经历了1天。表明疫情在此期间的快速蔓延增加了资本市场的不确定性,引发了投资者更频繁的买卖交易。

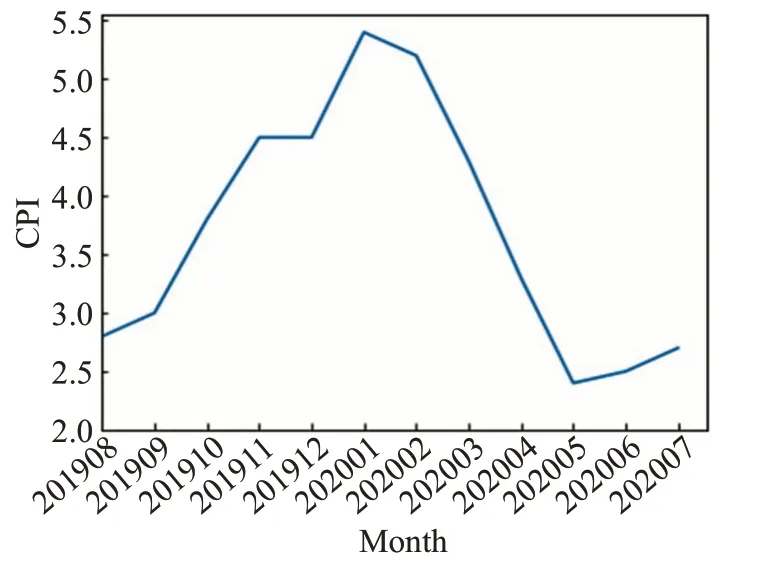

SHIBOR经EMD分解后的第5个IMF的波形可能与消费者物价指数(CPI)相关。尽管月度CPI指标与每日采样的IMF口径不一致,但直接对比图3(b)和图4可以观测到两者的波形几乎是完全相反的。这样相反的波形是符合经济学理论的。SHIBOR的上升意味着市场资金存在短缺趋势,引发市场购买力不足导致物价趋于下降。反之,SHIBOR的下降表明相对充裕的资金有助于市场消费和通胀水平的上升,因此IMF5与CPI之间是负相关的。

图4 CPI同比增长率Fig.4 CPI year-on-year growth rate

2.2.3 IMF的显著性检验

尽管EMD方法不能保证得到的每个IMF分量都具有实际含义,但部分IMF分量能够用来解释物理学现象或经济学现象绝非偶然。一方面,EMD的有效性在地理气象、航空航天、临床医疗、机械故障等多个领域得到了验证(见引言);另一方面,能够通过假设检验的方式检测每个IMF分量是否具有统计学意义下的显著性。

IMF分量显著性检验的含义为是否与白噪声信号有显著不同,或者是否比白噪声序列包含了更多的信息。因此需要计算白噪声序列的期望值和置信区间,如果从IMF分量得到的数据点在置信区间之外的,则认为在选定的置信水平1-α上包含了信号信息。Wu和Huang通过傅里叶谱的近似积分表达式推导出标准白噪声序列IMF分量的平均能量和平均周期存在以下线性关系:

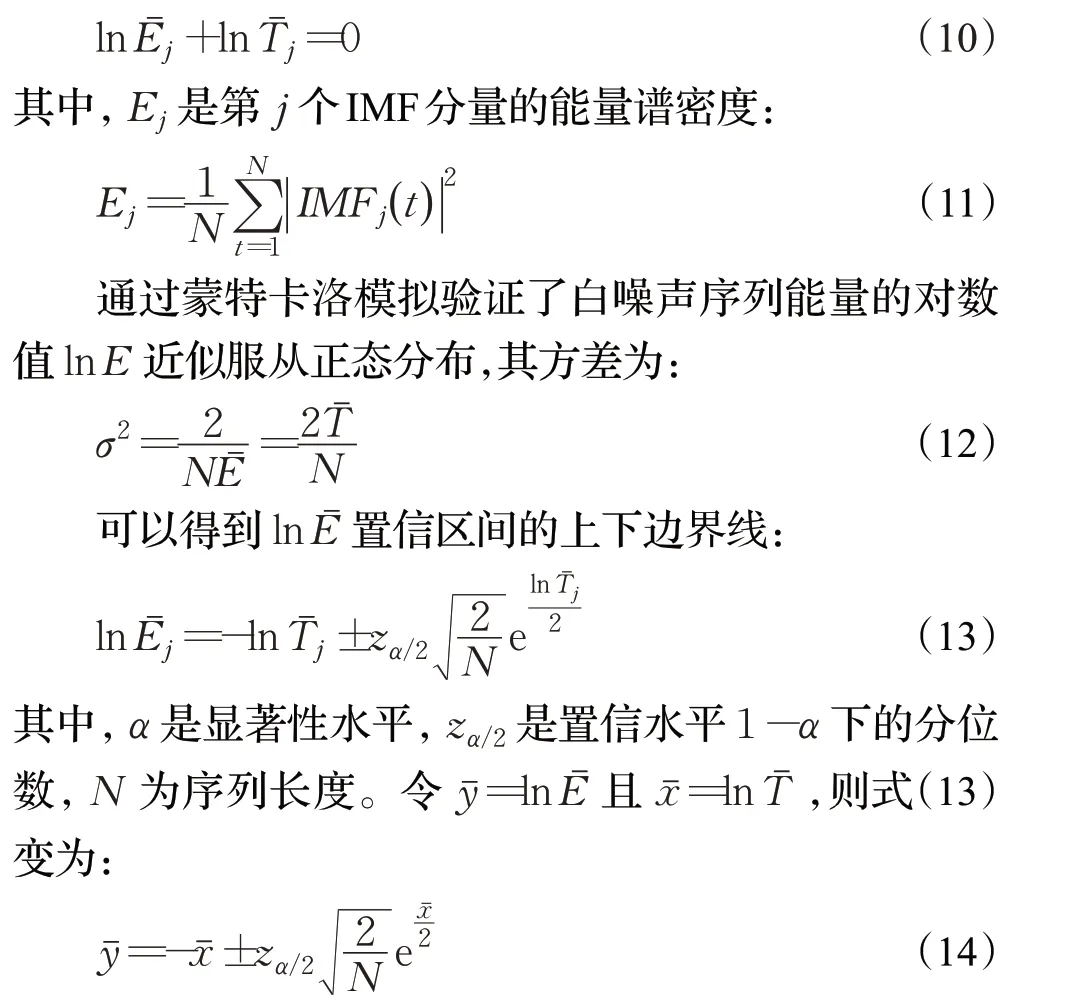

图5通过IMF的能量与周期函数显示了置信水平为95%和99%时的显著性检验结果。横轴和纵轴分别代表了周期的对数和能量的对数,红色的实线是白噪声函数的期望水平或理论水平,蓝虚线和绿虚线分别表示置信水平为95%和99%时的上下边界线。如果IMF分量的对数平均能量和对数平均周期能够落在两条边界线之外,应当认为检验结果是显著的。

图5 IMF的显著性检验Fig.5 IMF significance test

结果显示所有的IMF分量在95%的置信水平上都具备统计显著性,仅有SHIBOR的IMF2和IMF4分量在99%的置信水平上不显著。这表明几乎所有的IMF分量都具有统计学意义,与白噪声序列的分布有着显著不同。SHIBOR的IMF2和IMF4需要为其统计显著性承担约2.5%的风险,从这两个分量中得到经济含义的可信度较弱,但两者并不影响本文实证研究的结论。此外,每个数据集的IMF周期都是逐分量下降的,分解后的IMF要比原信号更接近白噪声,这些与图3的观测相对应。

2.3 基于希尔伯特变换的谱域特征分析

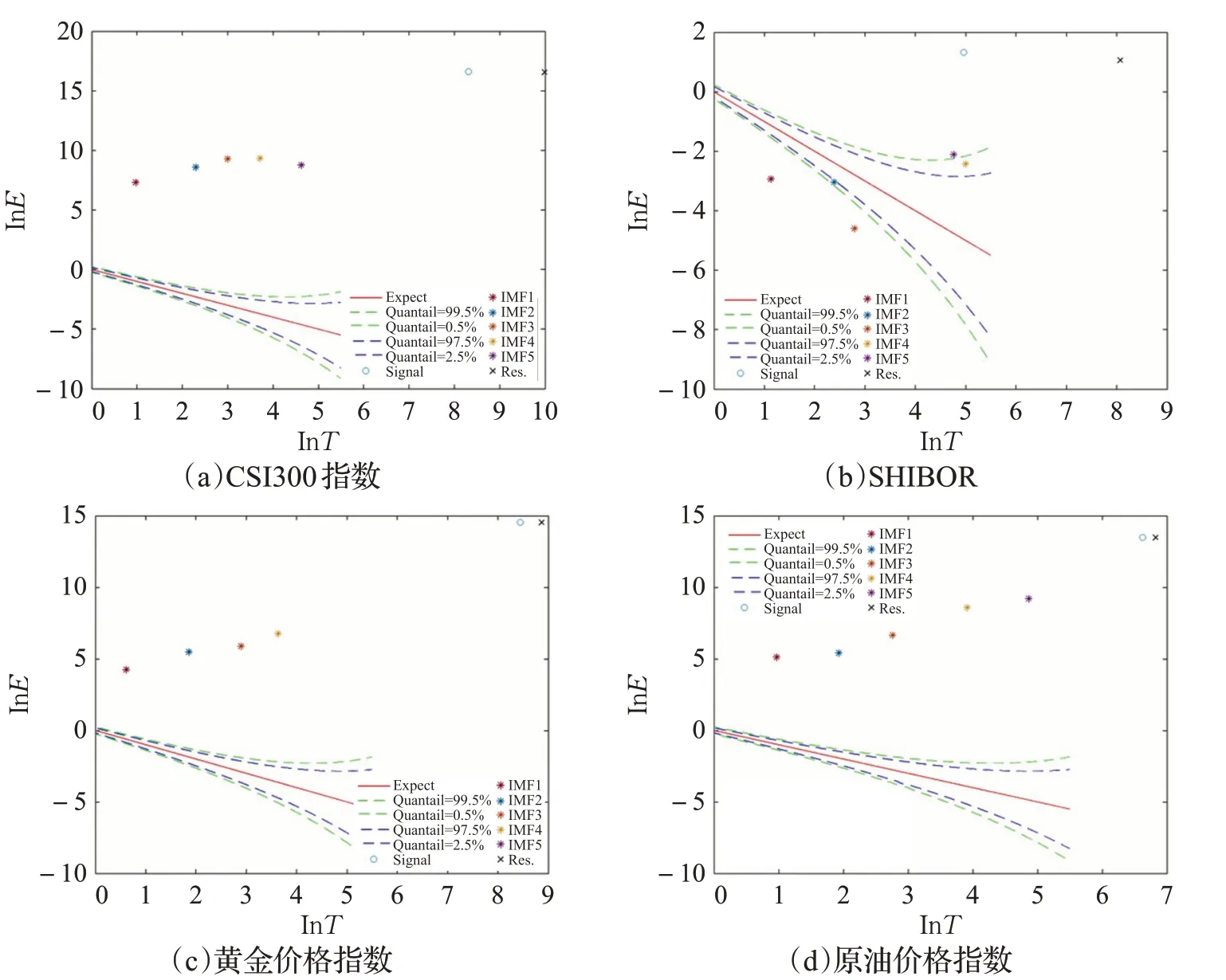

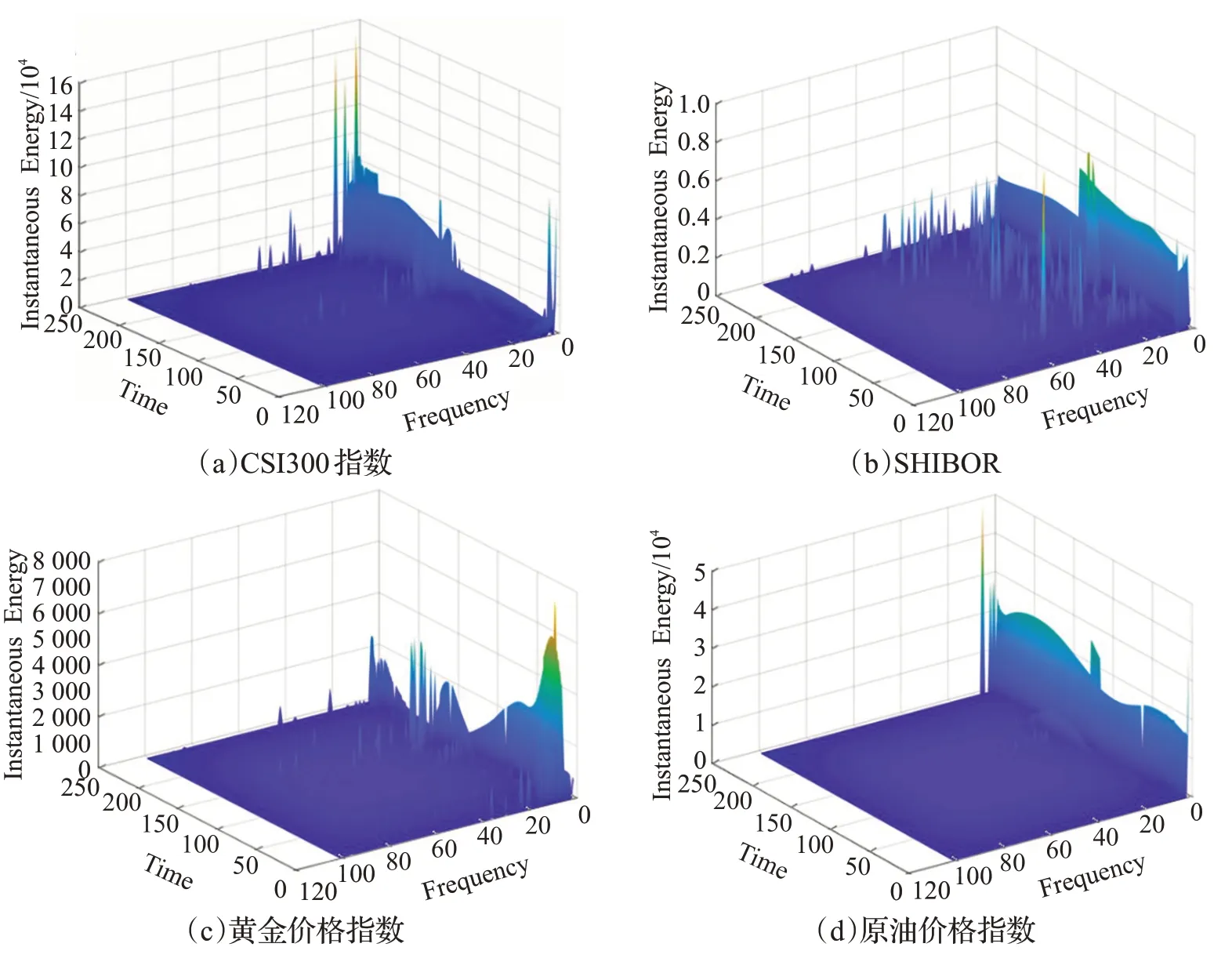

希尔伯特谱展示了信号的瞬时能量随时间和频率的联合分布情况,可以从时间和频率两个维度观察瞬时能量的变化。将各IMF分量进行希尔伯特变换后由时间-频率-能量分布形成的希尔伯特谱如图6所示。部分观测结果能够与图3中IMF分量的时间-幅度分布相对应,但希尔伯特谱给出了更详细的信息,可以通过观测幅度谱的波动规律、时频谱的周期属性、能量集中的频段、时域的能量大小识别并测度对资本市场产生冲击的突发事件。

4号煤层地应力测试显示[17],潞新矿区的地应力场类型为水平应力控制型,最大应力为最大水平主应力,侧压比为1.33~1.99,且随着埋深的增加而减小。最大与最小水平主应力差值较大,偏应力大。地应力量值属于中等应力,一矿东翼采区接近高应力。

2.3.1 低频率面分析

如图6所示,四组数据的希尔伯特三维谱都在接近零频率处形成一个竖直的平面,其高度代表了能量随时间的变化。在各数据集的希尔伯特谱近零频率平面上,SHIBOR和原油价格指数的能量平稳地贯穿了整个时间轴,CSI300指数和黄金价格指数的能量发生了较大的变化。表明SHIBOR和原油价格指数的低频IMF分量波动较为均匀,其时域信号有很大概率存在周期特征。

图6 希尔伯特谱的低频率面视角Fig.6 Low-frequency perspective of Hilbert spectrum

CSI300指数的近零频率面在第10至第110个交易日(2019年8月15日至2020年1月13日)之间的能量较低,表明这一段时间低频分量的波动较小,此时COVID-19还没有影响到社会经济和公众生活。然而从第120个交易日(2020年2月4日)起,低频面的能量随着时间推移不断增大。黄金价格指数的近零频率面在第50个交易日(2019年10月18日)处出现了瞬时能量接近6 000的波峰。SHIBOR的近零频率面在第150个交易日(2020年3月17日)处出现了一次向下震荡。原油价格指数在的近零频率面约第120至140个交易日的区间内产生了一个异常峰段。

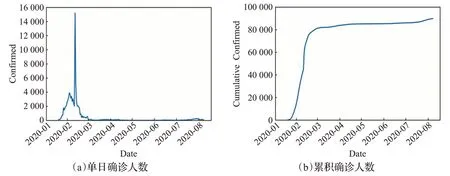

上述观测表明,尽管COVID-19在2019年12月份就已在国内出现确诊病例,但社会公众开始意识到疫情可能对社会经济产生不利影响始于2020年1月13日之后。2020年2月4日左右,单日确诊人数急速上升并于2月10日左右到达顶峰(见图7,数据来源为R语言包nCov2019),CSI300指数和原油价格指数的谱域低频率面都对这一事件做出了响应。第50个交易日的异常缘于欧盟与英国达成“脱欧”协议事件,由于对中国经济的影响不大没有在中国国内的股票指数上表现出异常,但毕竟属于逆全球化进程中的重大事件,在具有避险价值的黄金价格指数的谱上产生了较大能量。第150个交易日的突发性垂直震荡是对2020年3月17日美国股市的熔断做出的反应。

图7 COVID-19确诊人数Fig.7 Number of confirmed COVID-19

2.3.2 冲激信号分析

除了在希尔伯特谱上都产生了近零频率面之外,四组数据的另一个共性是能够在不同的时间和频率观测到多个尖峰状的冲激信号,如图8。CSI300指数分别在第120个交易日和时间轴末端处的0~80的频段上出现了一系列冲激信号。黄金价格指数的冲激信号分布与CSI300指数十分相似但位置略有不同,主要集中在了第150个交易日以及时间轴的起点和终点。原油价格指数的冲激信号较少,并未在同一时间产生多个频段的冲激信号,几乎所有波动都可以被两个低频率面解释。SHIBOR数据作为尺度较小的利率数据对外界信息更加敏感,在整个时间轴的0~80频段上布满了冲激信号。其中有两个冲激信号特别显著,其一是第50个交易日出现的最大能量约为0.8的冲激信号;其二是第120个交易日处出现的能量约为0.7的冲激信号。黄金价格指数在第50个交易日也出现了最大能量约为7 000的冲激信号,与前者相对应。

图8 希尔伯特谱的冲激信号视角Fig.8 Impulse signal perspective of Hilbert spectrum

综合以上观察,通过观测希尔伯特谱上的冲激信号也能够清晰识别出第50、120、150个交易日左右的时间点上出现的异常,分别对应于2019年10月17日的英国脱欧协议事件、2020年2月4日左右的中国COVID-19单日确诊人数的加速上涨、2020年3月17日的美国股市熔断危机。原油价格指数的冲激信号较少,这是因为石油的主要变化周期约为一季度(见表1),远长于其他三类商品指数都在一周内。石油作为全球性的工业生产能源,疫情中突发事件的直接影响并不会降低其消费预期。突发事件导致大国发布大面积停工停产政策之时,石油价格才会由于工业生产需求萎缩导致大幅波动。CSI300指数在两个时段内都不曾产生过冲激信号,这是因为在此期间中国的疫情虽然逐渐严重,经历了封省封城、停工停产、经济萧条,但是对社会经济的负面影响并未脱离公众预期,其突发程度不能与上述三大事件相提并论。黄金价格指数在第160至230个交易日之间也没有冲激信号产生,而在此期间的走势是稳步上涨的,表明随着COVID-19疫情在全球范围内日趋严重,越来越多的投资者对实体经济的长期经济发展持失望态度,进而选择购买更多的避险资产。

2020年3月上旬,中国COVID-19每日新增确诊人数变为了趋于0的个位数(见图3),表明中国采取的防控措施已有效控制住了疫情在国内的蔓延。CSI300指数在第155至225个交易日(2020年3月24日至2020年7月8日)期间存在两段上涨行情(见图1(a)),其中第155至190交易日的上涨可以认为此前下跌的回升。而在第200至255个交易日内从月3 800点上涨到了4 800点可以认为是随着防控降级、各省解封、复工复产,市场普遍对下一阶段的中国经济产生了良好的预期。但CSI300指数在此之后出现了回调,希尔伯特谱上开始出现冲激信号,表明此时上市公司的市盈率已经触及了价值投资的顶部。

2.3.3 风险测度分析

为了测度突发事件对经济的影响程度,采用公式(10)对希尔伯特三维谱在频域上积分,得到的瞬时能量函数如图9所示。需要特别指出的是,CSI300指数和原油价格指数在时域的两端产生了冲激信号,但这可能是HHT的端点效应引起的。在经验模态分解的过程中,样条函数根据极值点构造上下包络线,信号两端的端点会被错误地当成是极值。导致希尔伯特谱上有一定概率失真地出现冲激信号的现象,尤其是在数据采样点不足够多的时候。

图9 希尔伯特谱的瞬时能量分布Fig.9 Instantaneous energy distribution of Hilbert spectrum

可以观测到三大突发事件在SHIBOR上都产生了异常的能量,其中英国脱欧事件和COVID-19确诊人数攀升事件更显著。黄金和原油价格指数在3月中旬美国股市熔断事件中释放了更多能量,而CSI300指数在2月中上旬疫情确诊人数上升时释放了更多能量。表明SHIBOR作为更综合和全面的利率数据对金融财政、市场信息等因素更加敏感,但事无巨细地产生的冲激信号将难以识别真正的重大突发事件。CSI300指数更适合观测对国内经济产生重大影响的突发事件,黄金价格指数更适合观测对国际经济环境产生影响的突发事件,原油价格指数更适合观测对美国金融市场产生影响的突发事件。

分析表明希尔伯特谱上每次在同一时间的多个频率上出现冲激信号,都能在现实中找到对社会经济造成剧烈冲击的重大突发事件,能量的大小能够反映事件对经济的影响程度。相关部门可以将异常信号的出现作为采取金融财政政策和公共卫生决策的参照,在必要时刻将发挥宏观调控的职能,尤其是防范国外突发事件引发的金融风险跨市场传导,及时采取释放流动性、减免税务负担、抑制过度投机行为等举措,维护社会民生稳定、金融市场有序、经济发展平稳,防止系统性风险的发生。

3 结论

为了满足识别和测度突发事件对社会经济影响的需要,本文选择由经验模态分解(EMD)和希尔伯特谱分析(HAS)组成的希尔伯特-黄变换(HHT)方法,对获得成本低、时效性强、权威可靠的金融数据进行实证分析。HHT作为一种可用于非线性、非平稳数据的自适应、数据驱动方法,能够克服金融数据混叠多种效应难以分析的问题。通过经验模态分解从原始数据中分解出多个内部模态函数(IMF),成功捕获了欧盟与英国达成“脱欧”协议、疫情期间国内确诊人数急速上升、美国股票指数暴跌等突发事件发生的迹象。希尔伯特谱分析对每个IMF进行希尔伯特变换,能够观测金融信号的瞬时频率和瞬时幅度,时间-频率-能量三维分布图直观地反映了重大突发事件对于社会经济的影响领域和冲击程度。

猜你喜欢

逻辑学研究(2021年3期)2021-09-29 06:54:34

基层中医药(2021年12期)2021-06-05 06:56:26

智族GQ(2019年9期)2019-10-28 08:16:21

英美文学研究论丛(2018年1期)2018-08-16 03:00:06

纺织科学研究(2017年6期)2017-07-03 12:14:15

发明与创新(2016年6期)2016-04-17 03:28:04

电测与仪表(2016年7期)2016-04-12 00:22:14

湖北经济学院学报·人文社科版(2015年8期)2015-12-29 05:53:07

中国惯性技术学报(2015年1期)2015-12-19 13:12:17

上海电机学院学报(2015年4期)2015-02-28 14:30:00