预期累计福利单位法的原理探析与例解改进

2022-06-23 05:13李经路

中国管理信息化 2022年5期

李经路

(郑州航空工业管理学院 商学院,郑州 450046)

0 引言

2014 年,财政部第8 号文件要求修订后的《企业会计准则第9 号——职工薪酬》自2014 年7 月1 日起在所有执行企业会计准则的企业范围内施行,鼓励境外上市的企业提前执行,同时财会2006 年3 号文件中的《企业会计准则第9 号——职工薪酬》废止。我国2014年修订的《企业会计准则第9 号——职工薪酬》(简称“新职工薪酬准则”),除了职工薪酬的定义与适用范围有新的变化,最大的亮点是增加了设定受益计划计算及核算内容。而设定受益计划的难点就是预期累计福利单位法的应用。虽然新职工薪酬准则已实施近7 年,但是预期累计福利单位法的含义、原理以及应用方面仍存在一些值得探讨的问题。

1 新准则对预期累计福利单位法的界定

新职工薪酬准则并没有对预期累计福利单位法进行明确的界定,相关文献也未做深入的探索。新职工薪酬准则第13 条第1 款指出,根据预期累计福利单位法,企业采用无偏且相互一致的精算假设,对有关人口统计变量和财务变量等做出估计,计量设定受益计划所产生的义务,并确定相关义务的归属期间。第4 款要求,在预期累计福利单位法下,每一服务期间会增加一个单位的福利权利,并且需对每一单位单独计量,以形成最终义务。企业应将福利归属于提供设定受益计划的义务发生的期间。

总之,企业要把职工离职后能受益的福利都累计起来,再分摊到职工已经服务的每个时间单位,在当期内确认相关义务的金额。会计科目为 “应付职工薪酬——设定受益计划”,这是预期累计福利单位法的基本要求。

2 预期累计福利单位法的引申

设定受益计划是离职后福利中比设定提存计划更复杂的一种形式,职工离职后福利就是职工离职后(包括退休、职工与企业解除合同关系的各种情况)才能享受到的福利。从职工角度来看,这是典型的先干活后拿钱。从企业角度来看,这是企业在职职工离职以后(包括退休、职工与企业解除合同关系的各种情况),提供的各种形式的报酬和福利。企业之所以有义务提供这些福利,是因为职工在离职之前向企业提供了服务。企业先收到服务后付给钱,符合权责发生制下负债的定义。只要企业做出了相关承诺,员工已经为企业付出了劳务,而且这种付出符合在未来(或者离职后)领取相关福利的条件,企业就必须在员工离职后兑现承诺,履行该项义务,则该项义务在员工提供劳务时一定发生。根据权责发生制,企业应在当期内进行确认。

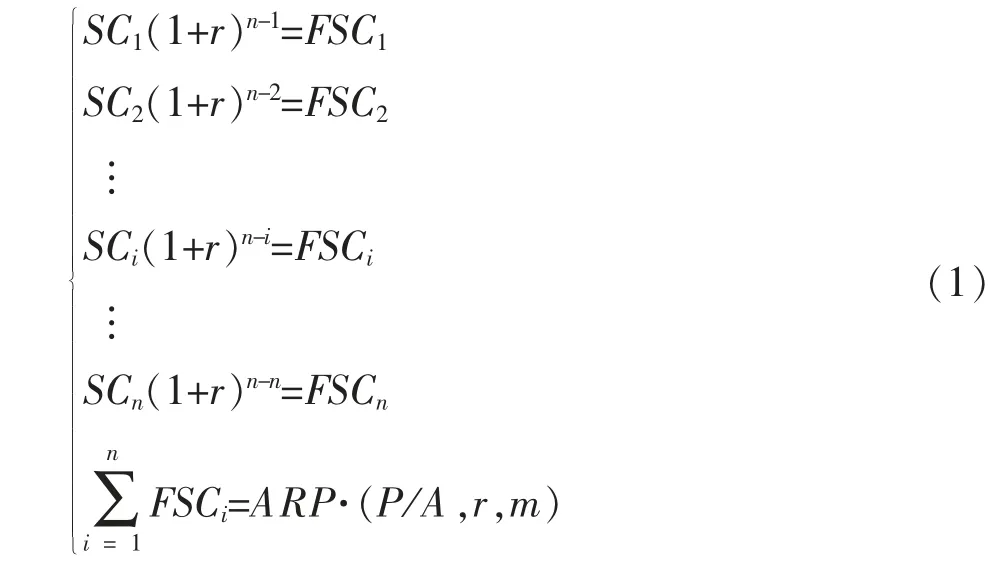

不失一般性,文章作如下假定:假设职工的服务期是n 年,职工退休后每年可以得到的退休金(Annualized Retirement Pension,ARP)为ARP,连续得到退休金的年数是m,年折现率为r。职工在第n 年退休,则职工在退休(或者离职后)的时间点上,即第n 年年末得到退休后m 年的退休金的现值为ARP·(P/A,r,m),(P/A,r,m)为年金现值系数。相关现金流量数据列示于图1 中。

图1 设定受益计划相关数据示意图

在图1 中,数轴的左半部分表示0 到n 年间员工每年的服务成本(Service Cost,SC),用向下的箭头表示,箭头下方的数据是职工每年的服务成本,职工的服务期是n 年,每年职工为公司服务的成本为SC,i∈[1,2,3,…,n]。每个SC在第n 年年末对应的终值(The final value of the service cost,FSC)为FSC,i ∈[1,2,3,…,n]。

数轴的右半部分表示员工退休后(包括退休、职工与企业解除合同关系的各种情况)每年得到的退休金,为了简化问题,文章假定员工退休后再存活m 年,每年得到的退休金(Annualized Retirement Pension,ARP)为ARP,ARP 用向上的箭头表示。

根据图1 中现金流量的数据、时间的分布,利用复利终值、现值、年金的计算逻辑,构建公式(1)的数理关系:

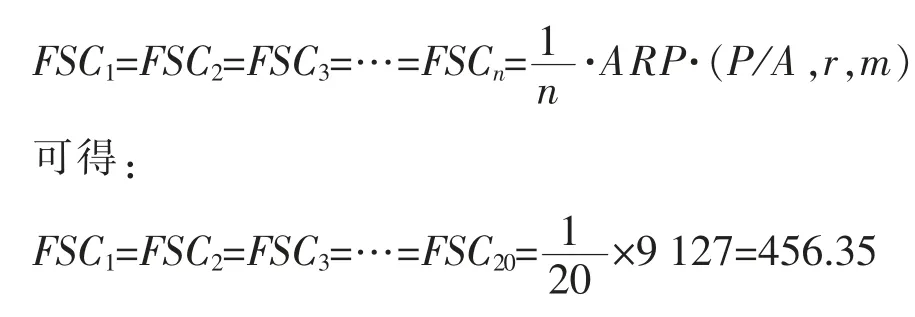

在公式(1)的最后一个方程中,等号左边有n 项,等号右边只有1 项并且是个确定的值,该方程属于不定方程,有无穷多解,即每年在职职工的服务成本是不确定的,这在现实中也许是存在的,但是每期的成本费被会计确认时具有随意性、不确定性,这与会计的可验证性特征相矛盾。为了解决该问题,体现会计信息具有可验证性,文章假定职工每年服务成本的终值是相等的,即存在公式(2)的关系:

根据公式(1)和公式(2)整理得到公式(3):

需要说明的是,在设定受益计划下,企业的义务是为现在及以前的职工提供约定的福利,并且精算风险与投资风险实质上由企业来承担。因此,如果精算或者投资的实际结果比预期差,企业的义务可能会增加。当企业负有义务时,该计划就是一项设定受益计划:计划福利不仅仅与提存金金额相关,且要求企业在资产不足以满足该公式的福利时,仍提供进一步的提存金;企业通过计划间接或直接地对提存金的特定回报做出担保。

3 预期累计福利单位法的例解

为了说明预期累计福利单位法是如何运用的,现对2020 年注册会计师考试教材《会计》里的例题进行分析。例题原文是,甲企业在2014 年1 月1 日设立了一项设定受益计划,并于当日开始实施。该设定受益计划规定:

(1)甲企业向所有在职员工提供统筹外补充退休金,这些职工在退休后每年可以额外获得12 万元退休金,直至去世。

(2)职工获得该额外退休金基于自该计划开始日起为公司提供的服务,而且应当自该设定受益计划开始日起一直为公司服务至退休。

假定符合计划的职工为100 人,当前平均年龄为40 岁,退休年龄为60 岁,还可以为企业服务20 年。假定在退休前无人离职,退休后平均剩余寿命为15 年。假定适用的折现率为10%,并且不考虑未来通货膨胀等其他影响因素。

要求:根据以上资料计算设定受益计划义务及其现值,计算职工服务期间每期服务成本。

解:根据本文对预期累计福利单位法的理解,将本例题中的相关数据与预期累计福利单位法的变量对应起来,就是n=20,m=15,ARP=1 200,r=10%,现在需要求出各个年度的SC是多少,且i=1,2,3,…,20,补充资料是年金现值系数(P/A,10%,15)=7.606。

3.1 设定受益计划义务及其现值和当期服务成本的计算

3.1.1 退休时点的退休金现值计算

此计算过程也可以用每年的现值逐一相加得到,则得到设定受益计划义务及其现值的计算过程如表1所示,该表为教材中的计算过程表。

表1 计算设定收益计划义务及其现值表

3.1.2 每期服务成本终值的计算

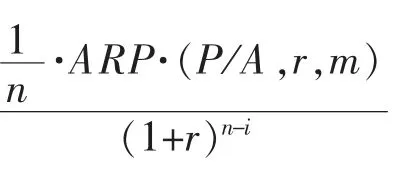

根据公式(2):

3.1.3 每期服务成本现值的计算

根据公式(3):

职工服务期间的每期服务成本(即每期服务成本的现值,本质上是为了与每期服务成本终值相对应)如表2 所示。

表2 计算职工服务期间每期服务成本表 单位:万元

由此看出,修改后的职工服务期间的每期服务成本计算表更简洁,更能和预期累计福利单位法相对应。

教材中计算职工服务期间每期服务成本表中第四行将相关数据命名为归属于当年的福利不合适,其实质是每期服务成本在n 年年末那一时点的终值,也即对应于公式(1)中的FSC、FSC到FSC,如果将其改为每期服务成本的终值更易理解。

如果在计算表中想保留福利归属这一栏目,可将“福利保留——当年”改为“福利归属——每期服务成本的终值”,将“福利保留——以前年度+当年”改为“福利归属——服务成本终值的累加”。另外,表2 中的每期服务成本的终值与当期服务成本是相对应的概念,前者是终值,后者是现值。表2 是文章的计算过程表,为了与2020 年注册会计师考试教材中的计算进行对比,现将2020 年注册会计师考试教材关于职工服务期间每期服务成本计算过程列示于表3 中,具体如下。

表3 计算职工服务期间每期服务成本(注册会计师考试教材) 单位:万元

综上所述,在确定设定受益计划义务及其现值和当期服务成本的数值之后,还需要以下三步,即确定设定受益计划净负债或净资产、确定应当计入当期损益的金额、确定应当计入其他综合收益的金额后,才完成预期累计福利单位法相关的职工薪酬成本归集的问题。预期累计福利单位法相关的职工薪酬成本归集的逻辑思路如图2 所示。这三步内容不是本文探讨的重点,因此从略处理。

图2 预期累计福利单位法相关的职工薪酬成本归集图

3.2 确定设定受益计划净负债或净资产

设定受益计划存在资产的,企业应将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。设定受益计划存在盈余的,企业应以设定受益计划的盈余和资产上限两项的孰低者计量设定受益计划净资产。资产上限,指企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值。计划资产包括长期职工福利基金持有的资产以及符合条件的保险单等。

3.3 确定应当计入当期损益的金额

该金额由服务成本与设定受益净负债或净资产的利息净额相加得到。服务成本包括当期服务成本、过去服务成本和结算利得或损失。

当期服务成本,是职工当期提供服务所带来的设定受益计划义务现值的增加额,即归属于当年福利的现值。过去服务成本,是设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少。结算利得和损失,是企业在设定受益计划结算时,确认一项结算利得或损失。设定受益计划结算,是企业为了消除设定受益计划所产生的部分或所有未来义务进行的交易。

设定受益计划净负债或净资产的利息净额,包括计划资产的利息收益、设定受益计划义务的利息费用及资产上限影响的利息。

3.4 确定应当计入其他综合收益的金额

企业将重新计量设定受益计划净负债或净资产所产生的变动计入其他综合收益,并且在后续会计期间不允许转回至损益,但企业可以在权益范围内转移这些在其他综合收益中确认的金额。重新计量所产生的变动包括下列部分:精算利得或损失、计划资产回报和资产上限影响的变动。

精算利得或损失,即由于精算假设和经验调整导致之前所计量的设定受益计划义务现值的增加或减少。计划资产回报,扣除包含在设定受益净负债或净资产的利息净额中的金额。计划资产的回报,指计划资产产生的利息、股利和其他收入,以及计划资产已实现和未实现的利得或损失。资产上限影响的变动,扣除包括在设定受益计划净负债或净资产的利息净额中的金额。

4 研究结论

2014 年7 月1 日实施的 《企业会计准则第9号——职工薪酬》中预期累计福利单位法的含义、原理与以及应用方面仍存在一些值得探讨的问题。文章利用设定受益计划相关现金流量的示意图,通过复利终值、现值、年金的计算逻辑构建方程,结合不定方程求解以及会计配比思想、会计信息可验证性的要求,确定了每期服务成本终值的计算方法,阐明了预期累计福利单位法的含义,认为将现行教材中“归属于当年的福利”项目改为“每期服务成本的终值”更能体现预期累计福利单位法的主旨。

猜你喜欢

中国国情国力(2016年1期)2016-11-26

中国现当代社会文化访谈录(2016年0期)2016-09-26

商业会计(2015年13期)2015-09-17

中国煤层气(2015年2期)2015-08-22

当代音乐(下旬刊)(2015年4期)2015-05-30

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12