成本高企叠加需求疲软面粉企业产品“粉稳麸强”

2022-06-20 09:13张春良

现代面粉工业 2022年3期

张春良

(南方小麦交易市场,江苏靖江 214500)

1 2022 年3—4 月国内面粉及麸皮市场回顾

3—4 月国内面粉企业间因规模及产品等因素导致经营呈现分化态势。3 月随着小麦采购成本不断上涨,面粉加工企业上调面粉出厂价格。但随着国内天气温度逐步提升、面粉市场走货情况不畅及保管难度加大又促使面粉加工企业降低库存水平,需求疲软制约面粉加工企业整体开工率,疫情的暴发使得面粉消费“淡季更淡”特征明显。本轮疫情覆盖区域较广,持续的时间长,对餐饮业影响很大,刚性需求大幅减少。据国家发展和改革委价格监测数据显示,截至4 月底,全国36 个大中城市集贸市场和超市富强粉平均零售价格2.86 元/500 克,标准粉平均零售价格2.66 元/500 克。据市场监测,截至4月底,国内主产区面粉加工企业30 粉主流出厂价格在3 780~3 840 元/t。

国家统计局公布的数据显示,一季度全国猪牛羊禽肉产量2 395 万t,同比增长8.8%;其中猪肉、牛肉、羊肉产量分别增长14.0%、3.6%、1.4%;一季度末国内生猪存栏量42 253 万头,同比增长1.6%;其中能繁殖母猪存栏量4 185 万头。据农业农村部畜牧兽医局及中国饲料工业协会样本企业数据测算,一季度全国工业饲料总产量6 720 万t,同比增长3.1%;其中猪饲料产量3 137 万t,同比增长1.2%。《中国农业展望报告(2022—2031)》预计2022 年国内生猪出栏量6.94 亿头,同比增加3.4%,猪肉产量5 450 万t,同比增加2.9%,猪肉进口量251 万t,同比下降32.3%,猪肉消费量5 691 万t,同比增加0.6%;预计2031 年预计国内生猪出栏量6.99 亿头,猪肉产量5 591 万t,猪肉消费量5 699 万t。

3—4 月国内面粉加工企业开工率普遍处于低位制约麸皮产出量,因面粉企业经营亏损,面粉加工企业挺价麸皮意愿强烈,叠加养殖市场逐步恢复,饲料加工企业新增采购需求增加,并且麸皮相比于玉米及豆粕更具价格优势,各种利好因素叠加提振麸皮市场行情走势。据统计,截至4 月29 日,全国瘦肉型猪出栏均价14.74 元/kg,较上年同期的22.54 元/kg下跌7.8 元/kg。中国海关统计数据显示,一季度我国肉类进口数量166.6 万t,同比下降36.5%,其中猪肉进口量为42 万t,同比降低64.2%;从进口总价来看,一季度我国肉类进口金额409.6 亿元,进口价格较去年同期下降24.9%。据市场监测,截至4 月底,国内主产区面粉加工企业麸皮市场主流报价基本在2 280~2 360 元/t。

2 2022 年3—4 月国内面粉市场行情走势影响因素

3 月以来下游市场需求疲软叠加原粮采购成本高企加剧面粉企业经营压力,疫情暴发进一步加大其生存难度,小麦采购成本高企很大程度上支撑面粉市场价格。具体来看,主要有以下几方面影响因素。

2.1 疫情加大国内经济增长压力,政策频出为企业解压

一季度,面对国际环境更趋复杂严峻和国内疫情多地频发带来的多重考验,国民经济延续恢复发展态势,经济运行总体仍趋平稳。国家统计局最新公布的数据显示,初步核算,一季度国内生产总值270 178 亿元,按不变价格计算,同比增长4.8%,比2021 年四季度环比增长1.3%;分产业看,第一产业增加值10 954 亿元,同比增长6.0%;第二产业增加值106 187 亿元,同比增长5.8%;第三产业增加值153 037 亿元,同比增长4.0%。中国海关总署最新公布的数据显示,一季度国内货物进出口总额9.42 万亿元,同比增长10.7%;其中出口总额5.23 万亿元,同比增长13.4%;进口总额4.19 万亿元,同比增长7.5%;一季度我国对前五大贸易伙伴东盟、欧盟、美国、韩国和日本进出口分别增长8.4%、10.2%、9.9%、12.3%和1.8%,合计拉动进出口整体增长4.8 个百分点。国家统计局最新公布的数据显示,一季度全国居民消费价格比上年同期上涨1.1%;一季度全国工业生产者出厂价格同比上涨8.7%,全国工业生产者购进价格同比上涨11.3%。中国人民银行举行2022 年第一季度金融统计数据新闻发布会表示,下一步,人民银行将按照国务院常务会议要求,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户支持力度,向实体经济合理让利,降低综合融资成本。

国务院总理李克强4 月6 日主持召开国务院常务会议,会议指出,我国经济运行总体保持在合理区间,但国内外环境复杂性不确定性有的超出预期;要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。4 月14 日财政部党组书记、部长刘昆撰文《忠诚履职 奋勇担当 坚决扛起稳定宏观经济的政治责任》指出,为帮助市场主体纾解当前面临的生产经营困难,回应市场主体的期盼和需求,今年继续实施更大规模组合式减税降费,预计全年退税减税约2.5 万亿元。3 月30 日中国银行研究院在北京发布的《2022 年二季度经济金融展望报告》认为,一季度受疫情反复和俄乌冲突等因素影响,全球供需失衡问题加剧,货物贸易增速放缓,通胀水平显著抬升,经济复苏进程有所放缓;展望二季度,需要关注外部冲击、疫情发展、稳增长政策等三大关键影响因素,预计二季度国内GDP增长5.1%左右。

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2022 年4 月25 日下调金融机构存款准备金率0.25 个百分点(不含已执行5%存款准备金率的金融机构);为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25 个百分点的基础上,再额外多降0.25 个百分点;本次下调后,金融机构加权平均存款准备金率为8.1%。在全球通胀高企、金融环境可能收紧以及俄乌冲突背景下,国际货币基金组织和世界银行同时下调对于全球经济增长的预期;其中,国际货币基金组织将2022 和2023 年全球增长预期从4.4%和3.8%下调至均为3.6%,世界银行则将今年的全球经济增长预期从4.1%下调至3.2%。

2.2 国家临储麦成交量同比大降,成交价同比高企

2022 年以来主产区国家临储小麦投放数量同比下降明显,且投放市场时间较短。上年主产区国家临储小麦自5 月上旬暂停投放市场,而今年国家临储小麦自4 月中旬暂停投放。2022 年以来主产区国家临储小麦成交率高,成交价同比高企且价格波动幅度明显加大。据统计,2022 年以来主产区国家临储小麦累计投放数量656.095 3 万t,实际成交数量654.968 3 万t,平均成交率99.83%,周度成交均价2 618~3 069 元/t;相比之下,上年主产区国家临储小麦累计投放数量6 827.101 万t,实际成交数量2 779.409 万t,平均成交率40.71%,周度成交均价2 348~2 504 元/t。从2022 年以来主产区国家临储小麦各年份成交情况来看,2014 年产国家临储小麦累计投放量36.032 9 万t,实际成交量35.055 9 万t,周度成交均价2 497~2 704 元/t;2015 年产国家临储小麦累计投放量75.153 2 万t,实际成交量75.003 2 万t,周度成交均价2 461~3 065 元/t;2016 年产国家临储小麦累计投放量337.202 5万t,全部成交,周度成交均价2 625~3 054 元/t;2017年产国家临储小麦累计投放量1 626.247 万t,全部成交,周度成交均价2 671~3 118 元/t;2018 年产国家临储小麦累计投放量0.612 5 万t,全部成交,周度成交均价2 742 元/t;2019 年产国家临储小麦累计投放量41.764 6 万t,全部成交,周度成交均价2 701~2 750 元/t;2020 年产国家临储小麦累计投放量2.704 9 万t,全部成交,周度成交均价2 764~2 794 元/t。从主产区国家临储小麦各区域成交情况来看,江苏地区累计投放量9.602 2 万t,全部成交,周度成交均价2 698~3 160 元/t;安徽地区累计投放量84.712 5 万t,实际成交量83.585 5 万t,周度成交均价2 446~3 117 元/t;河南地区累计投放量511.079 1 万t,全部成交,周度成交均价2 622~3 059 元/t;山东地区累计投放量7.266 1 万t,全部成交,周度成交均价2 677~3 050 元/t;河北地区累计投放量41.915 8 万t,全部成交,周度成交均价2 687~2 780 元/t;湖北地区累计投放量1.519 6 万t,全部成交,周度成交均价2 573~2 794 元/t。受常熟市粮油购销有限公司委托,4 月14 日南方小麦交易市场竞价销售2020 年及2021 年江苏常熟产混合麦26 136.057t,底价3 010 元/(t价格类型:车/ 船板价),其中2020 年产小麦最高成交价3 145 元/t,最低成交价3 095 元/t,成交均价3 120 元/t;2021 年产小麦最高成交价3 185 元/t,最低成交价3 090 元/t,成交均价3 125 元/t。

图1 2022 年以来国家临储小麦成交情况

2.3 南方销区储备麦轮换价同比高企,疫情影响小麦跨区域流通

据统计,截至4 月底,广东港口进口小麦库存量65.4 万t,其中饲料用量占比约40%~50%左右。由于国际麦价大幅上涨加之国内主产区麦价涨幅明显,南方销区储备小麦轮换价格同比高企。3 月8 日中储粮浙江分公司购销双向小麦8 141 t,实际成交5 386 t;其中宁波采购2022 年小麦,底价3 000 元/t,销售2018 年小麦,底价3 050 元/t;嘉兴采购2022 年小麦,底价3 000 元/t,销售2017—2018 年小麦,底价3 100 元/t。3 月21 日广东华南粮食交易中心有限公司销售2020 年入库江苏产白麦10 500 t,底价3 250 元/(t价格类型:仓库车板交货),成交价3 330~3 360 元/t。3 月24 日汕尾市储备粮食和物资有限公司委托采购2022 年产小麦14 218 t,全部成交,底价3 337 元/(t价格类型:仓库堆好交货),成交价3 087~3 097 元/t;委托销售2019 年产小麦14 218 t,全部成交,底价2 865 元/(t价格类型:仓库堆好交货),成交价2 865 元/t。4 月1 日广东华南粮食交易中心有限公司采购2021 年国产白小麦8 750 t,全部成交,底价3 500 元/(t价格类型:散装、仓库车板交货),成交价3 420~3 490 元/t;广东省储备粮管理总公司采购2021 年国产白小麦5 000 t,全部成交,底价3 500 元/t,成交价3 440 元/t。4 月8 日中山市粮食储备经营管理有限公司委托销售2019 年山东/江苏产白麦12 000 t,实际成交4 200 t,底价3 180 元/(t价格类型:散装、仓库车板交货),成交价3 180 元/t;广东省储备粮管理总公司采购10 000 t 三等白小麦,全部成交,底价3 480 元/t,成交价3 450~3 480 元/t。4 月14 日福建省漳州市漳浦县地方储备粮轮换竞价销售交易会销售2019 年产小麦5 000 t,底价2 930 元/t,最高成交价3 020元/t,最低成交价3 004 元/t,成交均价3 012 元/t。4月18 日揭阳市揭东区储备粮管理总公司委托采购2021 年产白小麦11 000 t,全部成交,底价3 490 元/t(价格类型:散装、仓库堆边交货),成交价3 490 元/t。4月20 日福建省级储备粮轮换竞价销售交易会销售2020 年小麦9 923 t 及2021 年小麦8 301.5 t,其中2020 年小麦底价3 000 元/t,最高成交价3 234 元/t,成交均价3 226 元/t;2021 年小麦底价3 000 元/t,最高成交价3 268 元/t,成交均价3 240 元/t。4 月27日广东华南粮食交易中心有限公司销售2020 年入库江苏红小麦3 000 t 以及2020 年入库江苏白小麦2 800 t,全部成交,底价3 220 元/(t价格类型:散装、仓库车板交货),成交价3 220~3 230 元/t。4 月29日福建省厦门市地方储备粮轮换竞价销售交易会计划销售2018 年产小麦27 295.894 t,底价3 000 元/t,全部成交,最高成交价3 134 元/t,最低成交价3 028 元/t,成交均价3 075 元/t。

根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2022 年4 月28 日24 时起,国内汽、柴油价格(标准品)每吨分别上调205 元和200 元。据统计,2022 年以来国内成品油调价呈现“七涨一跌”格局;截至本次调价,汽油价格累计每吨上调1 635 元,柴油价格累计每吨上调1 595 元。据统计,截至4 月底,江苏靖江安宁港至广东各港口5 000 吨级小麦船运费55~65 元/t;至福建各港口5 000 吨级小麦船运费45~55 元/t。

2.4 俄乌冲突大幅推高国际麦价,国内小麦进口同比“量增价高”

联合国粮农组织预计2022 年世界小麦产量将年比增长1.1%至7.84 亿t。美国农业部4 月全球小麦供需报告预计2021/22 年度全球小麦供应量10.7亿t,2021/22 年度全球小麦贸易量2 亿t,2021/22年度全球小麦期末库存量2.78 亿t,是五年最低;其中美国2021/22 年度小麦产量预估为16.46 亿蒲式耳(容量单位,1 蒲式耳相当于35.238L),美国2021/22 年度小麦出口预估为7.85 亿蒲式耳;中国2021/22 年度小麦进口预估为950 万t,2020/21 年度小麦进口预估为1 062 万t。国际谷物理事会预计2022/23 年度全球小麦产量将减少100 万t,为7.8亿t;2022/23 年度全球小麦消费量将增加0.9%,达到7.85 亿t;期末库存量可能减少1.8%,为2.77 亿t。3 月31 日美国农业部公布种植意向报告和季度库存报告,其中美国3 月1 日当季所有小麦库存为10.2451 2 亿蒲式耳,为14 年来最低位,因干旱导致2021 年小麦产出下滑且全球小麦需求增加;美国2022 年所有小麦种植面积预估为4 735.1 万英亩(面积单位,1 英亩大约4 046.9m2),此前市场预估为4 777.1 万英亩。欧盟委员会在月度供需报告里称,2022/23 年度欧盟软小麦产量预计为1.301 亿t,低于3 月份预计的1.313 亿t;出口预期为4 000 万t,这也是历史最高值。加拿大统计局发布播种意向报告,预计今年加拿大所有小麦播种面积为2 503.1 万英亩,同比增加7.2%,比五年平均高出4.1%,这将是九年来的最高水平,主要是因为春小麦和杜伦麦播种面积增加,而冬小麦播种面积减少。

相关机构预计俄罗斯2021/22 年度的小麦期末库存为1300 万t,创下11 年来新高,这也促使俄出口商加快销售。俄罗斯农业部发布的最新谷物出口关税显示,2022 年4 月27 日到5 月3 日,俄罗斯小麦和混合麦的基准价格为每吨370.2 美元,出口关税为119.1 美元/t;小麦出口关税连续第六周上调,接近120 美元/t,之前关税曾连续9 周下调。世界头号小麦进口国埃及正在加快进口小麦的努力,以确保为本国民众提供必需的供应;埃及政府定期举行国际小麦招标,多年来这些招标一直被俄罗斯斯和乌克兰的廉价小麦所主导,过去五年里,俄罗斯和乌克兰小麦占到埃及小麦进口量的8 成以上。截至4月底,迄今为止,2021/22 年度(6 月至次年5 月)美国小麦出口检验量为1 836.960 8 万t,较去年同期下降18.9%。截至4 月29 日,美国芝加哥期货交易所美软红冬小麦7 月合约期价报收于1 055 美分/蒲式耳,较上年同期的729.75 美分/蒲式耳,上涨325.25 美分/蒲式耳,涨幅达44.57%。全球最大的农产品贸易商和加工商之一的ADM公司称,由于美洲谷物减产与俄乌冲突的叠加效应,农产品供应紧张态势将持续数年。

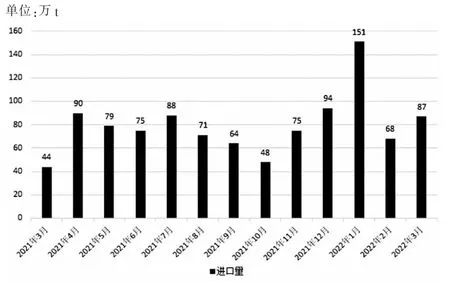

中国海关总署公布的数据显示,3 月国内小麦进口量87 万t,同比增加95.1%,进口单价2 406 元/t,同比上涨20%;1—3 月小麦累计进口量305 万t,同比增加4.6%,单价2 344 元/t,同比上涨21%。国家粮油信息中心4 月份预计,我国小麦进口量仍将高位运行,进口来源国和进口小麦品种将更趋多元化,但国际小麦价格上涨可能抑制小麦进口量;预计2021/22 年度我国小麦进口量820 万t,同比减少223 万t。4 月8 日广州市白云粮食储备管理有限公司委托销售2019 年入库加拿大西部红春小麦6 400 t,底价3 450 元/(t价格类型:散装、仓库车板交货),成交价3 610 元/t。4 月11 日佛山市三水国储粮食有限公司委托采购2021—2022 年产澳洲标准白麦2 775 t,全部成交,底价3 500 元/(t价格类型:散装、仓库堆好交货),成交价3 410 元/t。4 月19 日浙江省储备粮管理有限公司销售2018 年澳大利亚产小麦以及加拿大产小麦,其中21 704.89 t 澳大利亚产小麦底价3 180 元/(t价格类型:散装交货),实际成交15 994.986 t,最高成交价3 190 元/t,成交均价3 181 元/t;2018 年加拿大产小麦8 799 t,底价3 340 元/(t价格类型:散装交货),全部成交,最高成交价3 495 元/t,成交均价3 449 元/t。

图2 2021 年3 月—2022 年3 月国内小麦月度进口数量

2.5 国内小麦玉米价差同比扩大,饲用替代需求大幅下降

农业农村部4 月份供需报告预计,因国内玉米价格居高不下,生猪养殖连续亏损,影响养殖场(户)补栏积极性,饲料消费需求较前期偏弱;但小麦价格走高,饲用替代受限,玉米在饲料配方中占比有所提升;预计2021/22 年度国内玉米进口量2 000 万t,消费量2.877 亿t,年度结余变化483 万t。《中国农业展望报告(2022—2031)》预计2022 年国内玉米播种面积达到6.39 亿亩(1 亩约666.7 m2),玉米总产量保持在2.73 亿t,玉米消费量2.887 亿t,其中饲用消费量1.86 亿t,同比增长3.3%;预计2031 年国内玉米产量达到3.24 亿t。美国农业部4 月全球玉米供需报告预计全球2021/22 年度玉米产量为12.1亿t,全球2020/21 年度玉米产量为11.26 亿t,全球2021/22 年度玉米期末库存为3.05 亿t,全球2020/21 年度玉米期末库存为2.92 亿t;其中美国2021/22 年度玉米出口预估为25 亿蒲式耳,美国2021/22 年度玉米期末库存预估为14.4 亿蒲式耳;中国2021/22 年度玉米进口预估为2 300 万t,2020/21 年度玉米进口预估为2 951 万t。国际谷物理事会预计2022/23 年度全球玉米产量将减少1 300 万t,为11.97 亿t,因乌克兰和美国玉米减产。

中国海关总署公布的数据显示,1—3 月国内玉米累计进口量710 万t,同比增加5.5%,单价2 049元/t,同比上涨28%;高粱累计进口量259 万t,同比增加26.9%,单价2 232 元/t,同比上涨21%;大麦进口量172 万t,同比下降27.7%,单价2 035 元/t,同比上涨22%。据统计,截至4 月25 日,国内主产区各类粮食企业累计收购玉米数量11 406 万t。4 月12 日福建省漳州市市级地方储备玉米轮换竞价销售交易会销售2020 年产玉米7 900 t,全部成交,底价2 620 元/t,最高成交价2 738 元/t,最低成交价2 724 元/t,成交均价2 731 元/t。截至4 月29 日,大连商品交易所玉米2 209 合约期价报收于3 044 元/t,较2021 年12 月31 日的2 671 元/t,上涨373 元/t,涨幅达13.96%,期间最高价3 046 元/t。据市场监测,截至4 月底,锦州港地区15%水分新玉米平舱价2 890~2 900 元/t,广东蛇口港地区15%水分玉米主流成交价2 940~2 960 元/t。

3 后期国内麦市行情展望

3.1 2021 年主产区夏粮收购回顾

国家统计局公布的全国夏粮生产数据显示,2021 年全国夏粮总产量14 582 万t,比2020 年增加296.7 万t,同比增长2.1%;其中小麦产量13 434万t,比2020 年增加258.9 万t,同比增长2.0%。国内主产区部分区域因遭受大风、降雨等不利天气,新麦品质参差不齐,整体品质情况较2020 年下降。自5月下旬国内主产区夏粮收购以来,由于新麦市场价格快速上涨且明显运行于托市收购价之上,2021 年夏粮收购新麦市场化氛围较为明显。主产区农户等持粮主体惜售以及以饲企为代表的多元市场主体积极入市收购导致麦市购销博弈较为激烈,市场主体之间的购销博弈影响流通市场阶段性供需格局,进而影响麦价走势以及波动幅度。主产区新麦收购初期呈现“质差价高”格局,新麦上市量少但品质较差,农户惜售以及多元主体抢购,尤其是饲料加工企业,推动新麦市场收购价同比大幅高开。随着主产区新麦大规模上市,产质量形势趋于明朗,新麦收购呈现“质优价高”格局,呕吐毒素成为市场主体关注焦点,也成为品质界定的关键点,饲料麦、制粉麦以及储备麦市场价格呈现多轨道运行态势。2021 年主产区未启动小麦托市收购,这也是自2006 年主产区执行小麦托市收购政策以来的第二次,上一次是2011 年。据统计,截至2022 年9 月30 日,主产区小麦累计收购数量5 791 万t,其中河南地区收购量1 473.7 万t,江苏地区收购量1 051.2 t,山东地区收购量1 007.5万t,安徽地区收购量693.6 万t,河北地区收购量659.8 万t,湖北地区收购量133.5 万t。国家粮食和物资储备局价格监测数据显示,截至2022 年9 月下旬,全国小麦价格区间2 000~2 929 元/t,平均价格2 553 元/t;相比之下,2022 年5 月底全国小麦价格区间2 200~2 860 元/t,平均价格2 497 元/t,价格明显提高。

3.2 2022 年主产区夏粮收购展望

国务院总理李克强4 月20 日主持召开国务院常务会议,部署进一步抓好春季农业生产的措施,确保粮食丰收和重要农产品稳定供应,层层分解全年粮食播种面积和产量,督促地方种足种满种在适播期、不得撂荒,对未完成任务的严肃追责。据全年种植意向调查显示,全国小麦、稻谷意向播种面积总体稳定,大豆意向播种面积增加较多。《中国农业展望报告(2022—2031)》预计2022 年国内小麦播种面积35 380 万亩,小麦产量有望达到1.37 亿t;小麦消费量1.38 亿t,较上年下降6.7%,其中小麦饲料消费量2 158 万t,较上年减少34.6%;2022 年国内小麦进口量为690 万t 左右。

从农情调度和各地反映的情况看,夏粮小麦的苗情转化好于预期,加之播种面积基本稳定,夺取丰收还是有基础的。据统计,截至4 月底,国家临储小麦剩余库存数量4 200 万t 左右,同比下降750 万t左右;其中2014—2016 年产国家临储小麦剩余库存数量1 050 万t 左右,2017 年产国家临储小麦剩余库存数量900 万t 左右,2019 年产国家临储小麦剩余库存数量1 600 万t 左右,2020 年产国家临储小麦剩余库存数量600 万t 左右;从国家临储小麦主要地区库存分布情况来看,江苏地区国家临储小麦剩余库存数量1 000 万t 左右,安徽地区国家临储小麦剩余库存数量1 100 万t 左右,河南地区国家临储小麦剩余库存数量1 750 万t 左右,山东以及河北地区国家临储小麦剩余库存数量不足150 万t。

2022 年国家继续在小麦主产区实行最低收购价政策,综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2022年生产的小麦(三等)最低收购价为每115 元/50 kg,较上年提高2 元/50 kg。在不利天气、地缘冲突、疫情反复等因素影响下,粮食安全备受关注,各环节市场主体均不同程度提高粮食库存水平以保障安全,这一定程度上降低流通市场小麦供给数量以及间接扩大需求。国内主产区新麦生产成本高企加之陈小麦市场价格高位运行等因素使得农户心理价格预期较高,惜售心态将较为浓厚;主产区农户惜售叠加多元市场主体抢购、储备小麦刚性轮入将使得新麦收购价明显高开,小麦托市收购难以启动,惜售与囤粮制约流通市场小麦供给量,市场购销博弈将较为激烈,“卖方”市场氛围将较为浓厚,新麦收购周期将拉长,疫情不确定性影响阶段性购销格局以及市场流通。主产区新麦收购价高开幅度及产、质量情况将影响后期价格走势以及运行空间。今年国内主产区夏粮收购期间市场风险与机遇并存,且麦价波动幅度加大,运行空间明显高于上年同期;市场经营主体要抢机遇,抓质量,控成本,提高市场灵敏度以及研判能力,加强市场风险控制,把握阶段性市场机会。

4 后期国内面粉市场展望及经营建议

国家粮油信息中心4 月份预计,2021/22 年度全国小麦新增供应量1 4515 万t,同比增加46.6 万t;2021/22 年度国内小麦消费总量14 535 万t,比上年度减少193 万t,其中,食用消费9 250 万t,比上年度增加70 万t;饲料消费及损耗3 500 万t,比上年度减少300 万t;工业消费1 100 万t,比上年度减少50 万t;当年新增供给与需求存在21 万t 缺口,缺口小于上年度。《中国农业展望报告(2022—2031)》预计2031 年国内小麦播种面积约3.53 亿亩,未来10 年小麦单产有望达到410 kg/亩,2031年小麦产量有望达到1.447 亿t,小麦总消费1.41亿t。5—6 月国内面粉市场消费将处于传统淡季,面粉加工企业开工率将处于低位,市场竞争压力加大,面粉企业宜按需生产,降低面粉库存数量,2022 年主产区夏粮收购将成为面粉企业经营重心。

建议:国内面粉加工企业应充分做好夏粮收购市场调研,掌握主产区新小麦产质量情况以及质优品种分布区域,加大与主产区种粮大户、农业合作社等新型生产主体的战略合作以扩大小麦供给渠道,与产业链主体多沟通其心理预期,多元主体预期将很大程度上主导市场收购格局;与此同时,面粉加工企业应根据自身库存能力以及下游市场产品走货情况,建立合理的小麦库存数量以保障后期加工所需。面粉加工企业应密切关注主产区新麦收获上市量、品质以及收购进度,抢抓阶段性市场机会,加强收购环节管理以及质量管控。

猜你喜欢

今日农业(2022年16期)2022-11-09

农经(2019年1期)2019-09-10

商讯·公司金融(2019年6期)2019-09-10

农经(2019年2期)2019-09-10

齐鲁周刊(2018年37期)2018-11-26

农产品市场周刊(2015年24期)2015-10-29

农村农业农民·B版(2015年9期)2015-10-16

中国经济周刊(2015年18期)2015-09-10

农家顾问(2014年6期)2014-06-30