A股制造业公司担保行为对经营绩效的影响

2022-06-10 01:11:27黄颖刘海龙赵丽华

中国集体经济 2022年14期

关键词:经营绩效

黄颖 刘海龙 赵丽华

摘要:担保是一种普遍的经济现象,也是企业正常的增信行为。文章以2008~2019年A股制造业公司为样本数据,从产权异质性视角探寻企业担保行为对经营绩效的影响。研究表明,企业担保行为与经营绩效呈负相关;相比国有企业,非国有企业担保行为对经营绩效有显著抑制作用。研究结论有利于畅通国内经济循环战略背景下认识不同产权性质企业可持续发展的影响因素和提升其融资效率。

关键词:担保行为;经营绩效;产权异质性

一、引言

截至2019年12月31日,我国上市公司的总担保额度高达65亿,实际发生的担保额度更是高达124亿。我国企业通过担保增信融资的方式逐渐流行,那么企业担保行为对企业经营绩效有着怎样的影响?国有企业有着特殊的企业性质,在企业战略、目的、行为等都与非国有企业存在鲜明的差异,那么由于企业产权性质不同对公司影响程度不同,企业也可能具有不同的融资倾向,对企业经营绩效也可能会产生不同程度的影响。为此,本文试图从企业产权异质性出发,探究企业担保行为对经营绩效的影响。

二、文献综述

(一)担保行为与企业经营绩效

担保行为本质是增信行为,可以为融资难的企业解决融资渠道问题。在担保行为与经营绩效的关系上,一般学术界有两种观点:一种是以徐攀等学者为代表,通过实证研究认为无论公司的性质和行业,其关联担保与公司价值都呈显著负相关关系;另外一种是刘立安等学者通过实证分析认为对子公司担保存在正面作用,上市公司担保与经营绩效并不一定是负相关,也就是说担保行为是一把“双刃剑”,运用得当是可以促进企业发展的,如果过度担保,也可能会增加企业的风险,对企业持续发展产生不利影响。

(二)产权异质性与担保行为

关于产权异质性与担保,从担保需求的角度来说,因为国有企业往往具有较强的综合实力和较高的经济效益,并且以国资背景作为信用背书,更易从金融机构获得贷款,所以进行担保融资的需求比非国有企业小。从担保的流程来说,国有企业普遍存在着“预算软约束”现象,这种现象可能会对企业担保行为形成干预;相反,非国有企业受到的直接干预和管制较少,非国有企业往往担保等融资方式上更为主动和积极,畅通了供应链的现金流,提高了资金使用效率,有利于促进企业经营的发展。企业由于产权性质的差异,参与经营管理有不同程度的影响,而根据不同时期的国有的政策和目标,企业对担保行为的态度也不尽相同。

三、理论分析和研究假设

担保是有效解决制造业企业“融资难、融资贵”问题重要手段之一,不仅是企业的增信方式之一,还可以降低企业的融资成本、优化融资条件等等优点。但是担保行为也有不置可否的缺点,上市公司为其他企业提供担保,银行虽然会降低对被担保方的资信审查,都会存在代偿的风险,使得提供对外担保的企业所要面临的风险激增,如果此时市场出现波动,那么担保企业将需要承担相应连带赔偿责任。担保易于形成企业的或有负债,当被担保企业未能及时履行债务偿还义务时,担保企业需要代替其偿还相应借款,这将会影响担保企业正常生产经营活动,导致其财务负担加重,进而影响企业经营绩效。据此提出假设H1。

H1:企业担保行为与经营绩效呈负相关。

企业性质的不同会对企业发展、企业行为等造成不同的影响,企业也具有不同的投资倾向和持股理念,这种异质性对公司的经营绩效的考核和要求也有所不同。国有企业资信级别相对较高更易从政府、金融机构获得优待甚至庇护,在担保方面,国有企业在遇到兑付的资金问题时,政府往往会直接通过补贴、减免税收或者注入资产等各种方式出面解决,并且国有企业进行担保的审批流程相对更复杂,进行担保融资对企业经营情况来说可能导致“捡芝麻,丢西瓜”,完全得不偿失;而非国有企业在融资、自然资源等多方面均弱于国有企业,必须拥有更好的竞争优势和更多的资金才能在资本市场激烈的竞争中生存发展。因此,非国有企业进行担保融资需求较大,积极性高且审批流程更容易,所以本文以为非国有企业担保与经营绩效呈正相关,本文考虑企业产权属性的不同探讨担保行为对经营绩效的影响,据此提出假设H2、H3。

H2:国有企业担保行为与经营绩效呈负相关。

H3:非国有企业担保行为与经营绩效呈正相关。

四、研究设计

(一)研究样本与数据来源

本文数据来源是国泰安,筛选了A股制造业上市公司2008~2019年数据。剔除数据不全公司、剔除ST公司,整理出10526条样本数据。

(二)变量设置

因变量为经营绩效,以tobinq值作为替代变量,因变量为累计担保行为总额的对数值(未细分担保类型)。

控制变量(controls):上市年龄(age)、资产负债率(lev)、营业增长率(growth)、独立董事比例(indep)、是否国有(soe)。

(三)构建模型

本文探究担保行为对经营绩效的影响,构建担保行为与企业绩效变量(roa)计量模型,以检验假设是否成立:

roa=α0+α1lnteg+α2age+α3indep+α4growth+α5lev+ε(1)

五、實证分析

(一)描述性

企业上市时间(age)均值为19.7884,最大值41与最小值3;独立董事比例(indep)均值0.3715,最大值0.8与最小值0.1818;营业增长率(growth)均值为0.3214,最大值665.5401和最小值-0.9853;资产负债率(lev)均值为0.479,最大值96.959和最小值0.008等;从企业层面看,各企业之间差异较大。

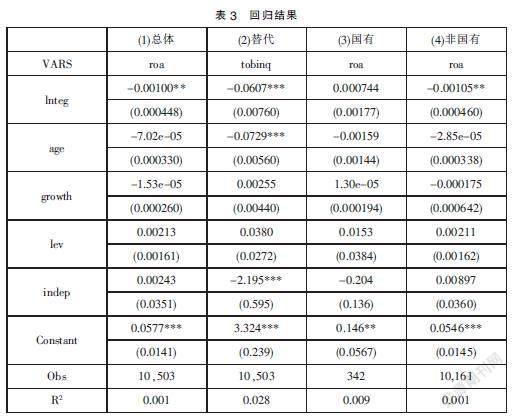

(二)回归结果

公式(1)的回归结果如表3(1)列所示,从总体样本看,企业担保行为的系数为-0.001,并且在0.05的水平上显著,所以,企业担保行为与经营绩效呈负相关关系,即假设H1成立;国有企业担保行为对企业经营绩效的影响不显著,而非国有企业担保行为与企业经营呈显著的负相关关系,如表3(3)、(4)列所示,即假设H2、H3均不成立。

(三)稳健性检验

为了进一步检验企业担保对经营绩效的影响,本文以tobinq替换因变量检验企业担保行为与经营绩效的关系,如表3(2)列所示,企业担保行为与企业经营绩效呈显著负相关,回归系数从-0.001变动到-0.067,显著水平从0.05变动到0.01,说明企业担保行为与企业的经营绩效负相关的回归结果是可信的。

六、结论与建议

本文以我国2008~2019年A股上市制造业企业数据为研究样本,基于产权异质性,实证分析了企业担保行为和经营绩效之间的关系。研究发现,总体上看,公司担保行为对经营绩效具有显著影响,在不同产权性质的企业中,非国有企业发生担保行为与企业经营绩效显著相关。本文的研究对于制造业企业担保行为的影响具有一定的研究意义,对于完善不同产权企业经营管理具有重要的理论和实践意义。

基于以上研究结论,提出以下建议:第一,政府监管部门要推动企业防范金融领域风险的意识,抵御金融风险,推动经济进一步脱虚向实,真正发挥金融积极作用。政府要加强对非国有企业的监管,谨防出现企业为短期绩效而提高担保融资的行为。第二,随着金融市场逐步发展且规模日渐庞大,改善企业融资环境的同时,融资风险、债务风险也会增强,甚至威胁企业的经营绩效的发展,研究结论为企业后续如何优化产权结构以及提升企业治理水平和效率具有一定战略启示。第三,作为制造业企业的自主担保融资行为,适当担保进行融资增信可以提高融资效率,提高资金使用效率,从而改善短期的经营业绩,管理层应慎重决策,在充分考虑风险和收益后理性担保选择。第四,对于国有企业而言,监管部门从外部施加了更为严格的监督规程,为避免承担过高的担保风险,可以考虑在市场上借助专业担保公司进行担保,以专业、市场经验丰富、更灵活的担保手段,转嫁国有企业担保风险,并为相关融资提供支持。

参考文献:

[1]邓超,张恩道,樊步青,许志勇.政府补贴、股权结构与中小创新型企业经营绩效研究——基于企业异质性特征的实证检验[J].中国软科学,2019(07):184-192.

[2]李思睿.控股股東性质、内部控制与公司担保行为相关性分析[J].财会通讯,2016(36):95-98.

[3]徐攀.上市公司提供关联担保增加了公司价值吗?——基于沪深上市公司的数据检验[J].财经论丛,2017(07):77-85.

[4]刘立安,刘海明.上市公司为子公司担保之谜——缓解融资约束还是控股股东利益侵占?[J].证券市场导报,2017(07):34-42.

[5]孟宪春,张屹山,张鹤,冯叶.预算软约束、宏观杠杆率与全要素生产率[J].管理世界,2020,36(08):50-65.

[6]宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(04):138-155.

[7]郭倩文,徐焕章,王译.研发投入、股权结构与企业绩效的关系研究[J].财会通讯,2020(12):50-57.

[8]李增福,云锋,黄家惠,连玉君.国有资本参股对非国有企业投资效率的影响研究[J].经济学家,2021(03):71-81.

[9]战明华,应诚炜.利率市场化改革、企业产权异质与货币政策广义信贷渠道的效应[J].经济研究,2015,50(09):114-126.

[10]韩鹏飞,胡奕明.政府隐性担保一定能降低债券的融资成本吗?——关于国有企业和地方融资平台债券的实证研究[J].金融研究,2015(03):116-130.

[11]余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[J].金融研究,2019(04):75-91.

[12]房素芳.基于风险管控角度的大型国有企业集团融资担保管理探索[J].国有资产管理,2022(01):46-50.

*基金项目:北方民族大学研究生科研创新项目(YCX21008、YCX20048)。

(作者单位:黄颖、赵丽华,北方民族大学;刘海龙,中国铁塔股份有限公司宿州市分公司。刘海龙为通讯作者)

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

人间(2016年26期)2016-11-03 19:15:03

商(2016年28期)2016-10-27 09:03:05

商(2016年14期)2016-05-30 09:36:27

商(2016年11期)2016-05-04 19:01:27

商(2016年8期)2016-04-08 10:16:15

商(2016年4期)2016-03-24 20:07:17

商(2016年4期)2016-03-24 17:53:09

商(2016年2期)2016-03-01 19:08:41