降费新政下人口老龄化对职工养老保险基金收支平衡影响的比较静态分析

2022-06-06 01:13贾洪波郝姣姣

人口与发展 2022年3期

贾洪波,郝姣姣

(北京航空航天大学 社会保障研究中心,北京 100191)

1 引言

人口老龄化是全球人口变化的重要趋势。联合国《世界人口展望2019》显示,2018年世界上65岁及以上人数首次超过5岁以下儿童数,并预测到2050年,全球65岁及以上人口数将是5岁以下儿童数的两倍多,且将超过15岁至24岁的青少年总人数[1]。我国从2000进入老年型社会,此后老龄化程度不断加深。国家统计局数据显示,2019年65岁及以上老年人口数量已占到总人口数量的12.57%。中国发展基金会预测,中国在“十四五”期间,将由老龄化社会进入到老龄社会,人口老龄化到本世纪中叶将达到最高峰,65岁及以上老年人口占比将接近30%,大规模快速的人口老龄化对经济、社会和治理都将产生挑战[2]。

城镇职工基本养老保险制度是我国社会保障体系的重要组成部分,基金收支对于该制度可持续运行至关重要。自1997年实施社会统筹账户与个人账户相结合的部分积累制养老保险制度开始,该制度就面临着个人账户“空账”运行、隐性财务负担、基金财务可持续性、基金保值增值、统筹层次低等问题。人口老龄化冲击加深了制度的财务和运行风险。一方面,人口老龄化导致赡养率提升直接加重了现收现付的社会统筹账户基金收支压力;另一方面,随着“中人”和“新人”逐渐退休,使得已经“空账”运行的个人账户难以支付个人账户养老金,从而反向加重社会统筹账户压力乃至财政负担。更重要的是人均预期寿命不断提升会进一步加重两个账户的基金支付压力。

我国职工基本养老保险制度运行虽在一定程度上发挥了代际互助和个人生命周期内收入平滑功能,但实际操作中社会统筹账户与个人账户“混账”管理,导致个人账户长期大规模“空账”,国家财政连年补贴职工基本养老保险基金,“统账结合”制度模式的财务可持续性并不乐观。在我国经济进入新常态和减税降费的大背景下,2019年4月,国务院办公厅印发《降低社会保险费率综合方案》(国办发〔2019〕13号)(后文简称2019年13号文件),将职工基本养老保险单位缴费率由原来的20%降低至16%,把单位缴费基数由上年度城镇单位在岗职工平均工资调整为上年度城镇单位就业人员平均工资。“降费率”与“降费基”必然会对职工基本养老保险基金收支产生新的、系统性的影响。厘清这种影响对于透视新形势下职工基本养老保险财务状况和有效保障城镇职工退休后基本经济生活安全有重要的现实意义。

国内外学者的相关研究可分为三类:第一,关于养老保险基金收入的研究。Romp & Beetsma研究表明金融市场的不确定性和预期寿命的提高给养老金缓冲带来了压力[3]。郭瑜、张寅凯发现社保“双降”政策对职工基本养老保险征缴收入产生挤出效应[4]。杨胜刚、朱琦研究发现短期内居民可支配收入主要影响社会基本养老基金收入增长率,而长期内老少比将对社会基本养老基金收入增长率产生更显著的负面影响[5]。张车伟建议把国有经济收益作为养老保险基金的一个稳定来源[6]。第二,关于养老保险基金支出的研究。Choń-Domińczak,Strzelecki &ątkowski发现养老金制度会奖励较晚退休的人[7]。Wan & Bertschi认为养老基金需要更多地关注未来长寿风险的趋势和不确定性评估[8]。邓大松、杨晶、范秋砚研究了职工基本养老保险基金支出水平的现状及其影响因素[9]。周娅娜、林义发现预期寿命是影响养老金支出的主导因素[10]。李敏、张成研究发现我国现实养老金支出水平略低于合理值[11]。第三,关于职工基本养老保险基金收支平衡的研究。Borck认为个人最优税率随收入增减的变化取决于其养老金缴费与福利间的关系强度及收入和预期寿命间的关系强度[12]。Bongaart预测到2050年人口老龄化将产生巨额公共养老金债务,需找公共养老金的其他收入来源[13]。骆正清、陈周燕、陆安发现育龄妇女分年龄生育率上升、职工起始工作年龄提高、退休年龄提高、养老保险缴费人数增加或领取养老金人数减少均有利于基础养老金基金收支平衡[14]。刘威、刘昌平发现职工基本养老保险制度截至2100年会形成21.91万亿元的负债[15]。王晓军、米海杰发现在人口老龄化和长寿化的总趋势下养老金收支缺口不断增大[16]。荆涛、张一帆、谢远涛等发现统筹账户收不抵支会进一步加剧个人账户空账规模,若再伴有个人账户收支不平衡,会加剧未来负债规模[17]。石人炳、陈宁发现“全面二孩”政策可缓解人口老龄化进程和改善统筹基金财务状况[18]。张秋秋、金刚、宋丽敏发现在不同假设条件下,养老保险统筹基金在2015-2050各年中均存在收不抵支情况[19]。综上所述,学界对城镇职工基本养老保险基金已进行了大量实证研究,形成了较成熟的测算方法,并从人口结构、退休年龄、缴费率、预期寿命、替代率等多角度对未来基金收支平衡提出了建议。本文在边际方面的学术创新体现在:在现实的混账管理情况下,对“降费率”与“降费基”新政和人口老龄化的共同作用对城镇职工基本养老保险社会统筹账户和个人账户相互引致对方账户基金亏空情况进行了比较静态分析。

2 假设、参数赋值和精算模型

2.1 假设

(1)参数均采用全国总量指标,测算结果不反映地区差异。

(2)城镇职工基本养老保险基金收、支,均以年为单位。

(3)就业政策和城镇职工基本养老保险政策逐渐趋于完善,不考虑提前或延迟退休、中途退保、意外去世等情况。

(4)测算社会统筹账户与个人账户基金收入时仅包括两个账户征缴所得,不含财政补贴、中央调剂基金等。

(5)城镇职工基本养老保险各参保群体遵循一致的缴费和领取养老金方式,不区分城镇企业职工、机关事业单位职工、个体工商户和灵活就业人员等群体。

(6)测算时间跨度为2020-2070年。

2.2 参数赋值(1)由于篇幅所限,只列出了篇幅较短的参数的赋值结果,篇幅较长的参数的赋值结果没有列出。如果有需要作者可以提供。

2.2.1 城镇人口预测

本文借鉴2019年世界人口展望(World Population Prospects)(1950-2100)数据,截取2020-2070年中方案假设下中国分年龄分性别人口预测数据作为初始人口数据。联合国人口司2018年修订的世界城市化展望(World Urbanization Prospects)提供了1950-2050年各国和主要城市群城市和农村人口的估计和预测。因此,本文2020-2050年的城镇化率直接引用联合国人口司提供的中国城镇化率预测数据。2051-2070年的城镇化率则同时以1978-2019年中国常住人口城镇化率和联合国2020-2050年中国城镇化率为基础数据,运用曲线估计方法进行预测,其中1978-2019年中国常住人口城镇化率为各年城镇常住人口数除以总人口数。(2)1978-2019年中国城镇常住人口数与总人口数的数据来自于国家统计局年度数据。https://data.stats.gov.cn/easyquery.htm?cn=C01借鉴张乐勤、陈发奎[20]预测城镇化演进趋势使用的公式,本文将人口城镇化率关于时间t的Logistic表达式设定为:

(1)

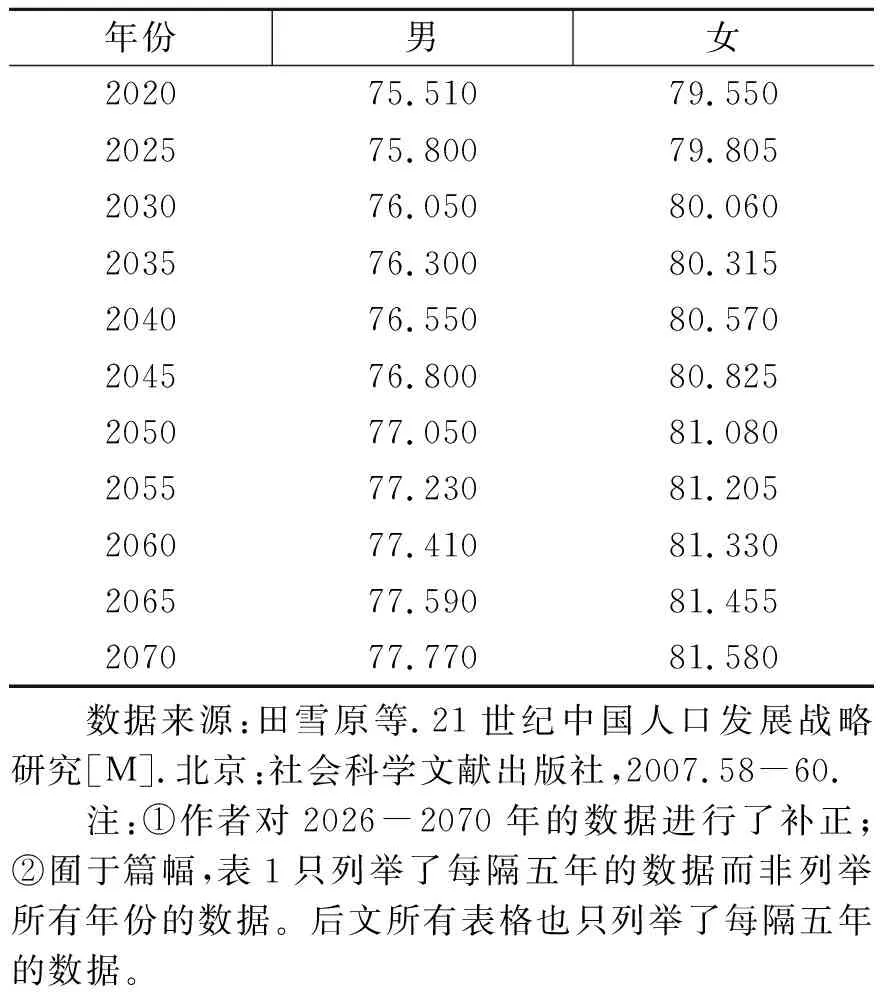

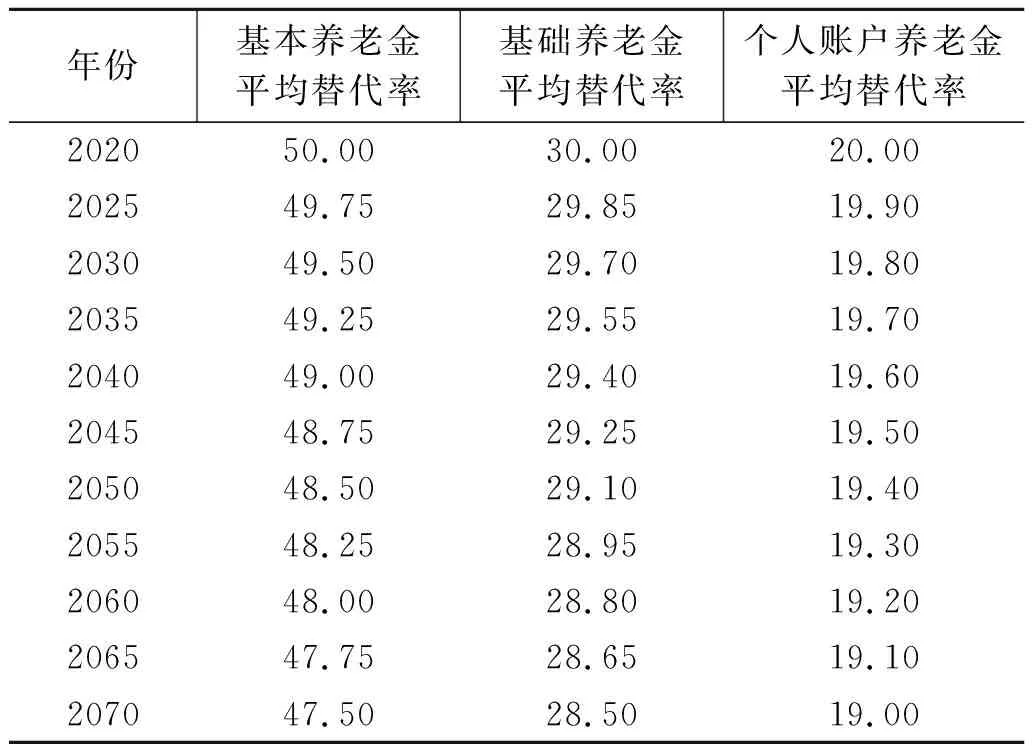

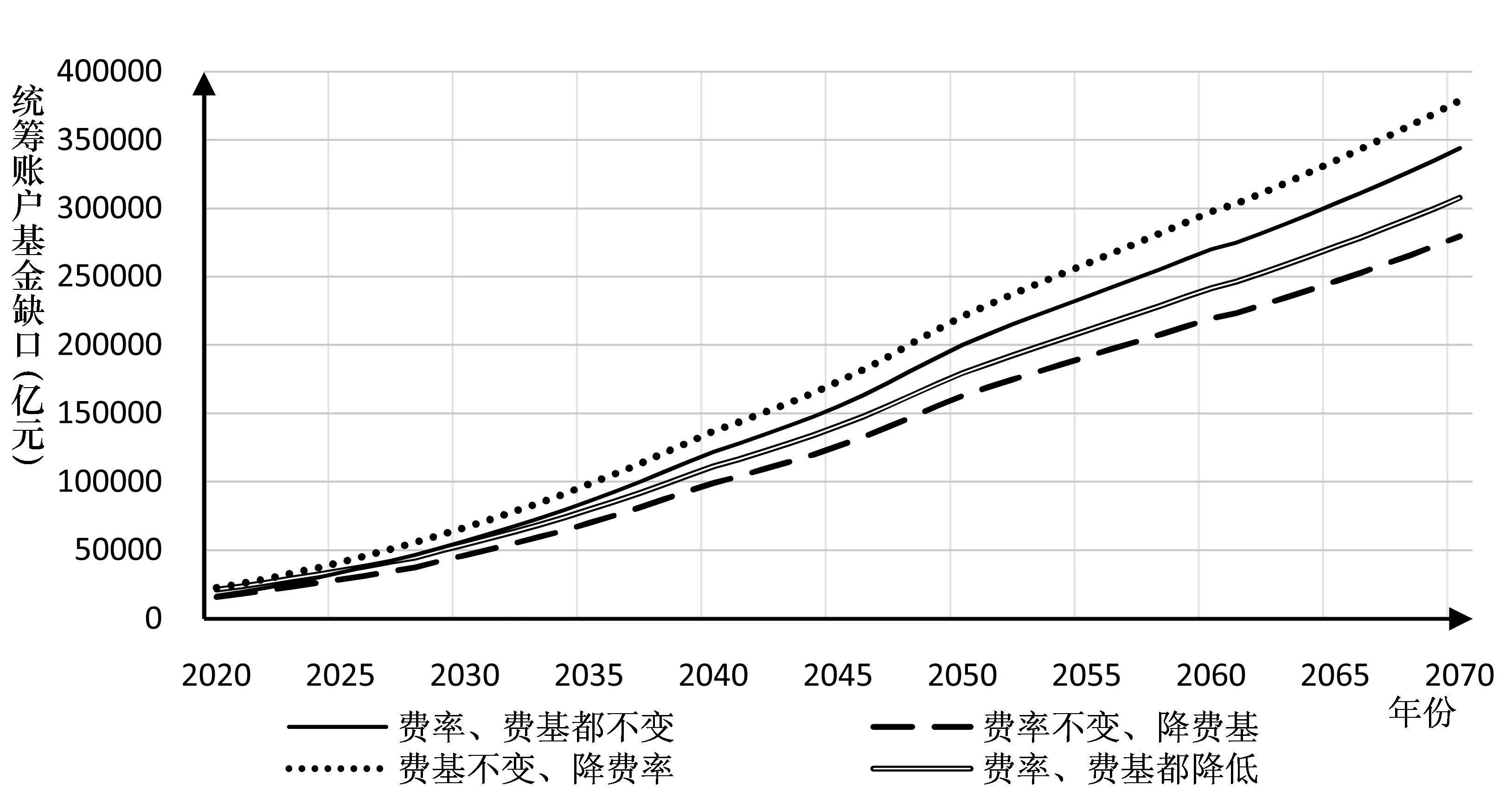

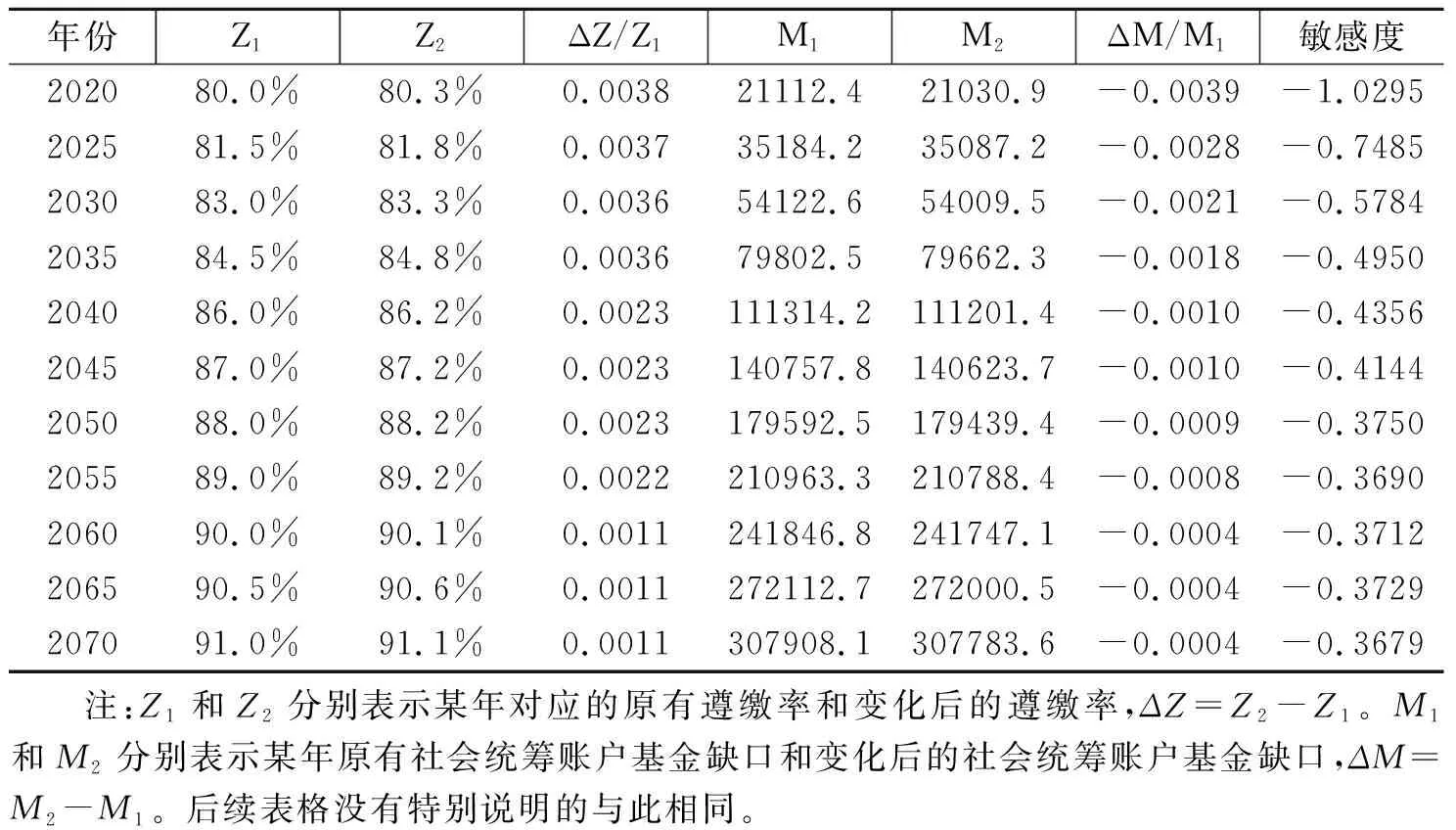

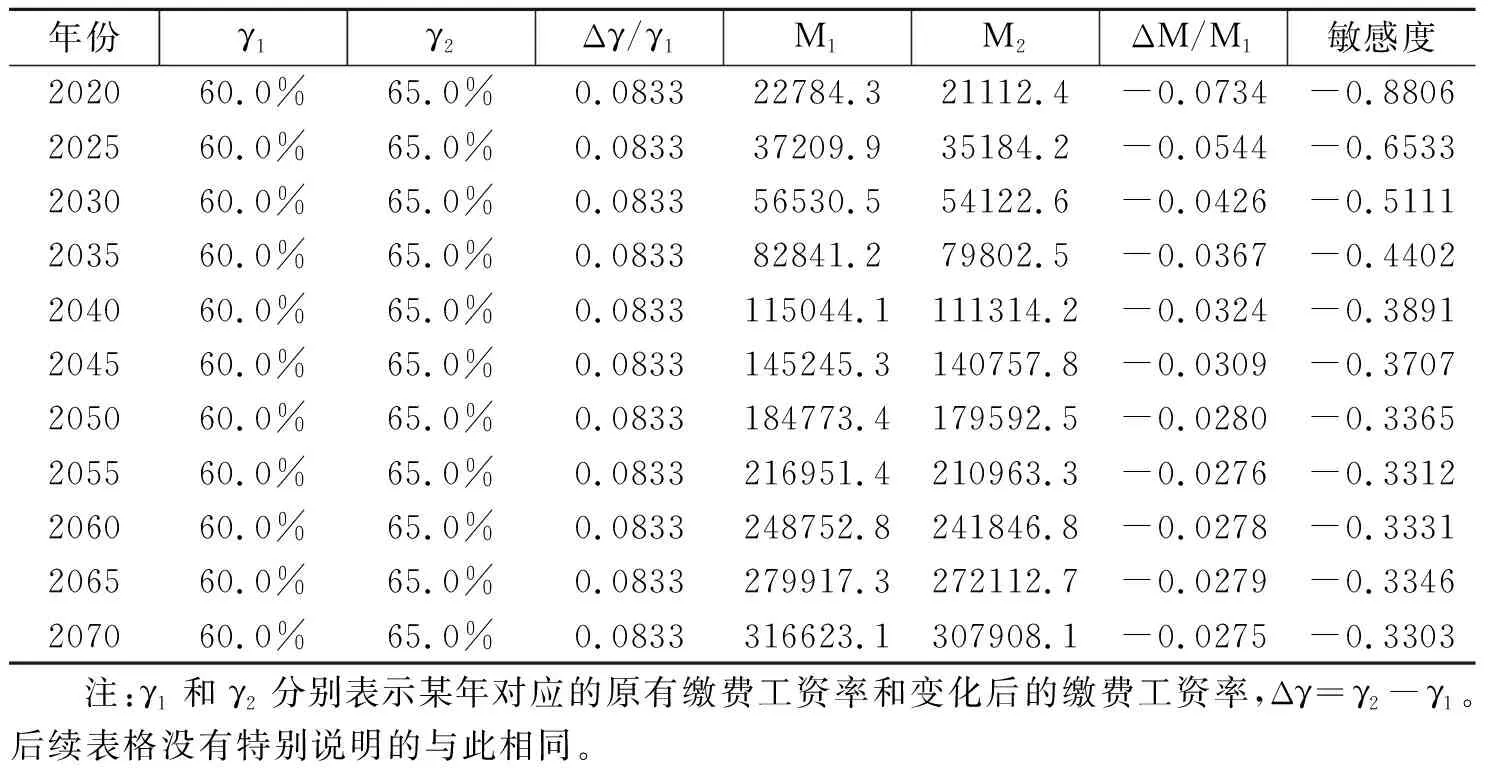

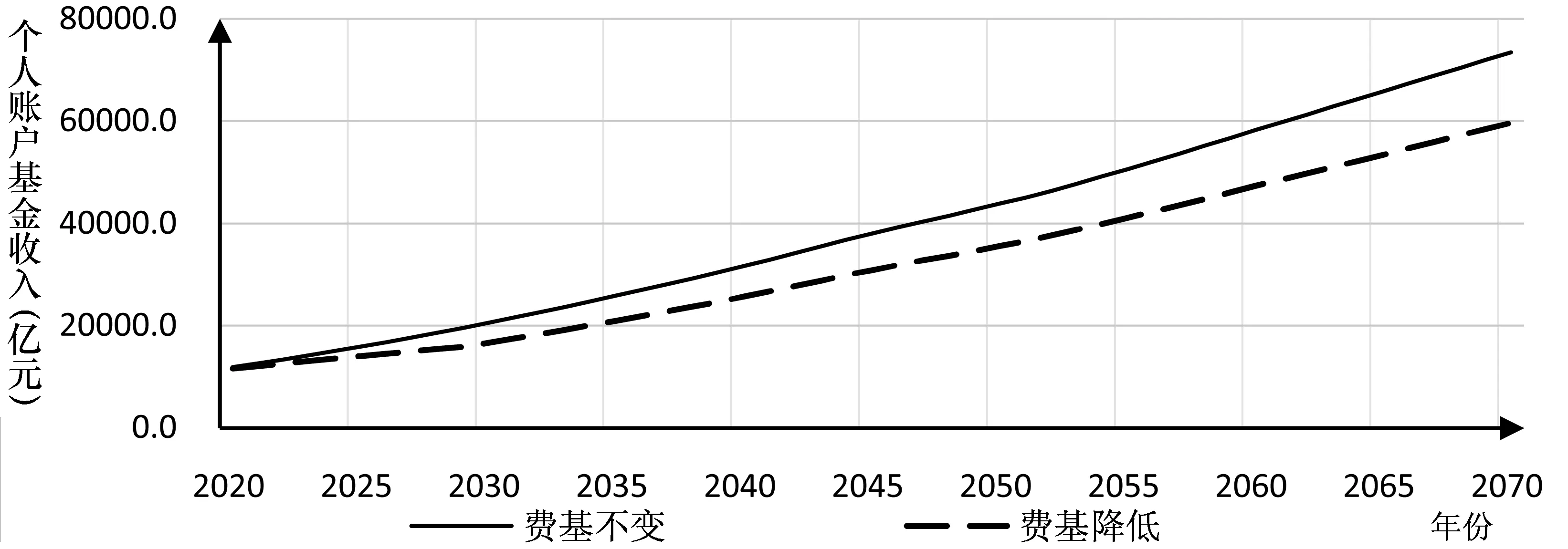

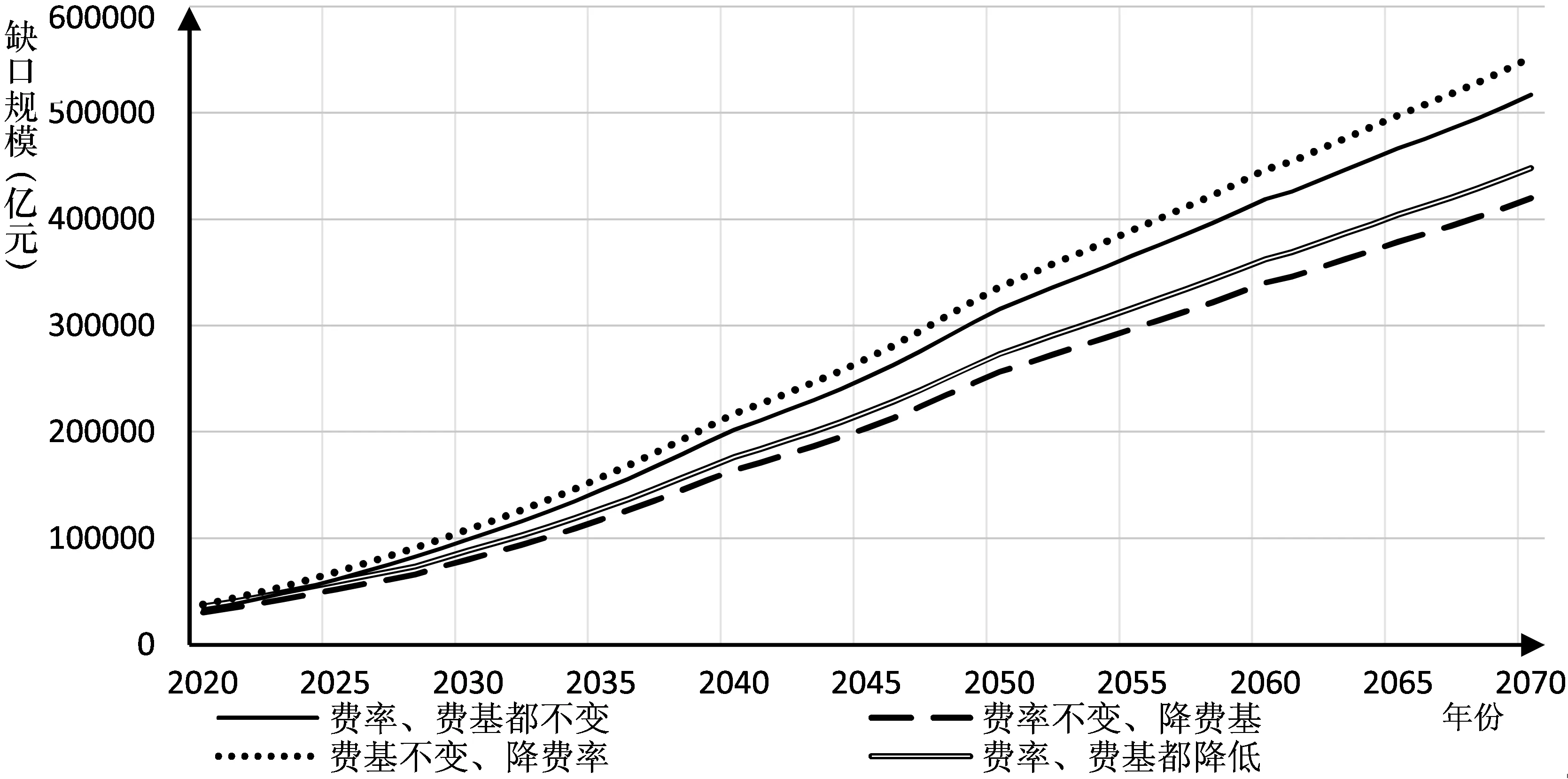

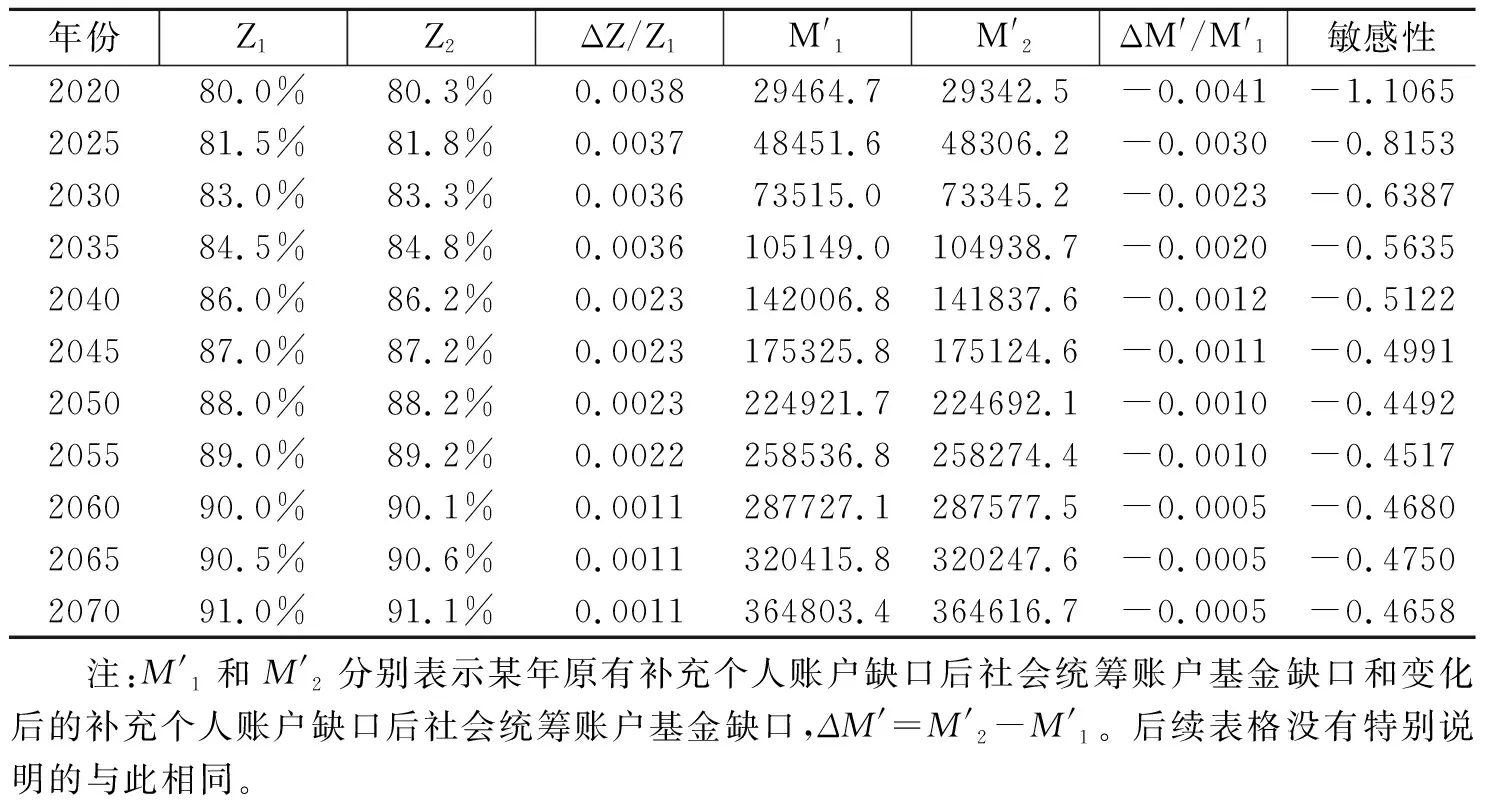

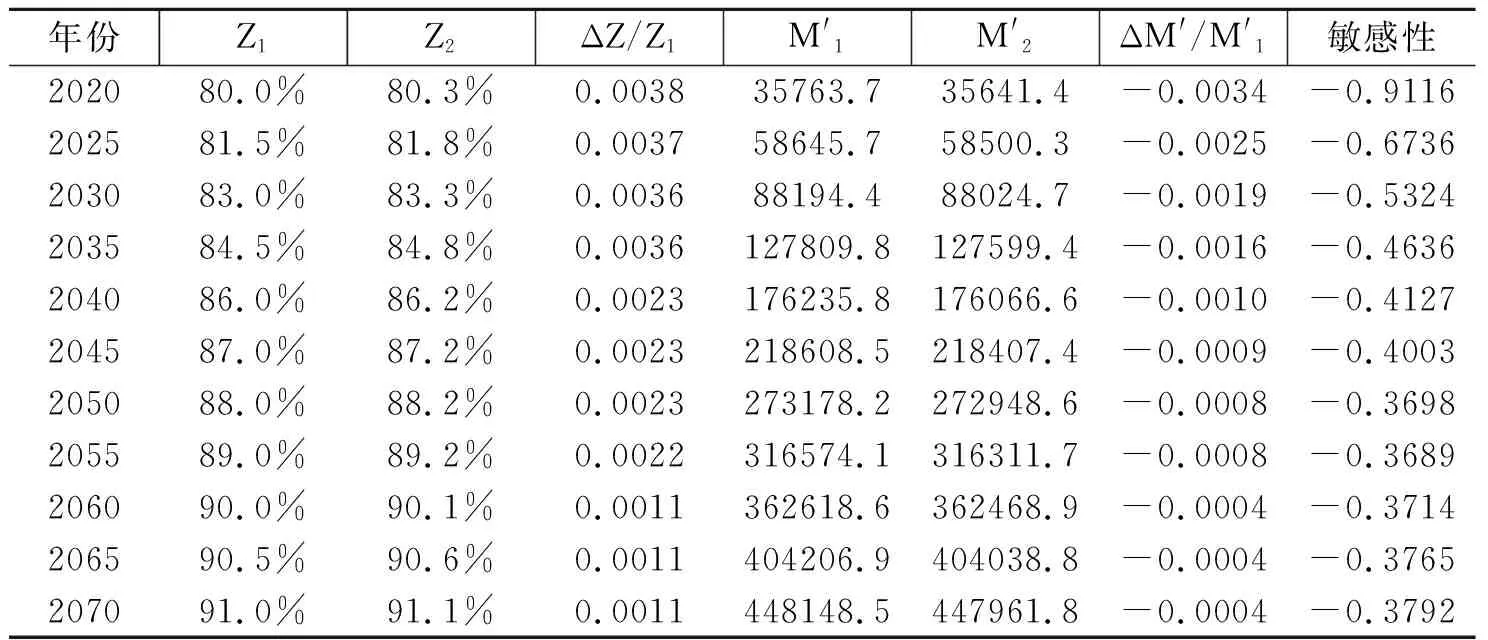

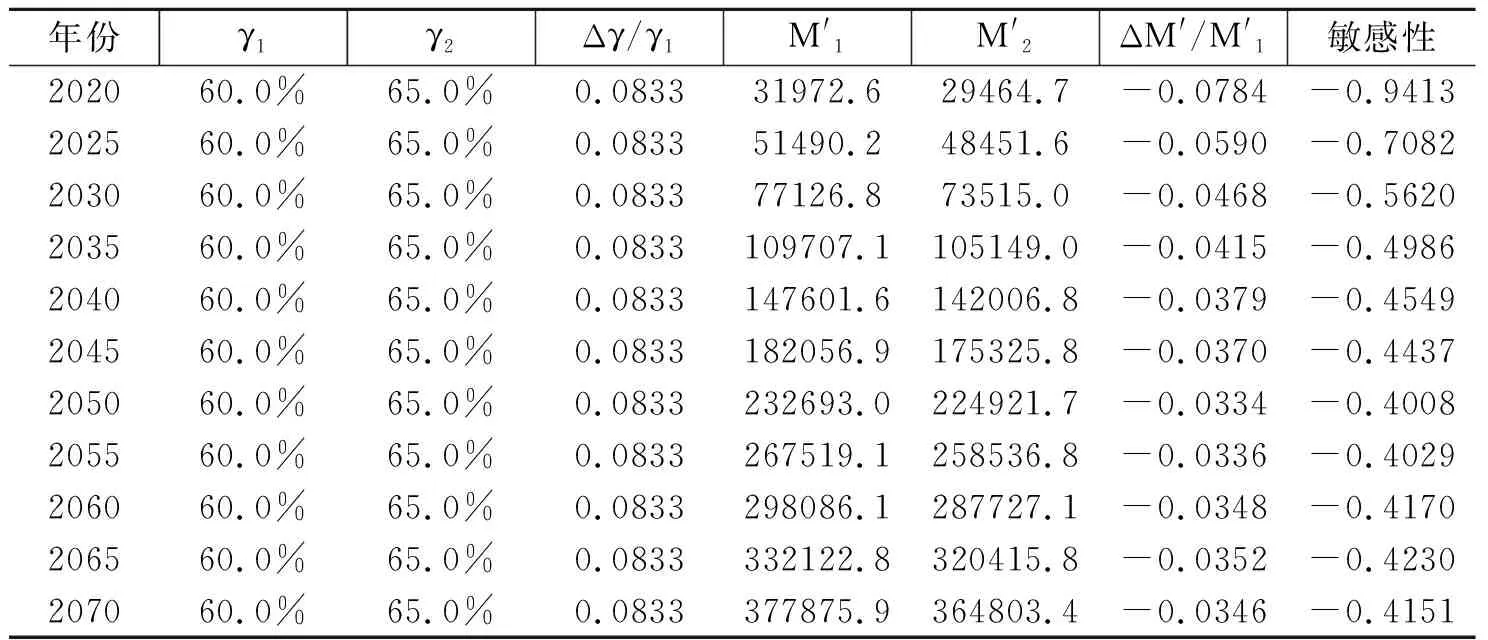

其中:Ut表示t年的城镇化率;b0表示回归常数;b1表示回归系数;K为城镇化率饱和值,0 2.2.2 参保在职职工预测 用x表示年龄,Lx,s表示s年x岁城镇人口数,lx,s表示s年x岁参保在职职工人数,α表示城镇失业率,C1表示城镇职工基本养老保险在职职工参保率,则lx,s可表示为: lx,s=Lx,s(1-α)C1 (2) 国家统计局年度数据显示,近20年来城镇登记失业率稳定在4%左右;国家统计局月度数据显示,2020年1-4月份全国城镇调查失业率分别为5.3%,6.2%,5.9%和6.0%。综上,本文假设测算年度城镇失业率为5%。根据《2019中国统计年鉴》和国家统计局年度数据计算可得1997-2019年城镇职工基本养老保险在职职工参保率,其中近五年年均增加0.75%,参保率年度增加有所减缓。因此,假设在职职工参保率在2020-2030年年均增加0.7%,2031-2040年为0.6%,2041-2050年为0.5%,2051-2060年为0.4%,2060-2070年为0.3%,测算得2070年参保率达到96.16%。由此可得出2020-2070年城镇职工基本养老保险分年龄、分性别参保在职职工人口数。 2.2.3 领取养老金的退休职工人数预测 用l′x,s表示s年x岁领取养老金的退休职工人数,用C2表示城镇职工基本养老保险退休职工参保率,则l′x,s可表示为: l′x,s=Lx,sC2 (3) 参考郭瑜、张寅凯对离退休职工参保率的测算值[4],假设2020年退休职工参保率达到67.96%,此后在2021-2030年年均增加0.7%,2031-2040年均增加0.6%,2041-2050年均增加0.5%,2051-2060年均增加0.4%,2060-2070年均增加0.3%,2070年退休职工参保率达到92.96%。由此可得2020-2070年城镇职工基本养老保险分年龄、分性别参保退休职工人口数。 2.2.4 年龄设定 参考邓大松、杨晶[24]、董克用、郑垚、孙玉栋[25]、石人炳、陈宁[18]对参保年龄和劳动年龄人口的设定及联合国世界人口展望(World Population Prospects)对劳动年龄人口的预测,同时考虑到教育水平的提高和受教育年限的延长等因素,本文假定男性、女性入职参保的年龄为22岁,最高生存年龄为100岁。现行政策规定男职工年满60岁、女干部年满55岁、女工人年满50岁可以退休。本文假设在测算年度内,男职工退休年龄为60岁,女职工退休年龄为50岁。(3)由于机关和事业单位女职工在职工总数中所占比例较低,加权平均后女职工的平均退休年龄大约在50岁。 2005年38号文件给出了个人账户养老金计发月数表,据此计算可得退休男职工可领取个人账户养老金到71.583岁,退休女职工可领取个人账户养老金到66.250岁。退休职工领取社会统筹账户养老金的最高年龄按照死亡前一年年龄计算。 本文引用田雪原[26]预测结果中的2020-2025年城镇人口男、女出生预期寿命数据,按照其提供的联合国步长法对原表中2026-2070年的数据进行了补正后作为本文计算使用的平均预期寿命,见表1。 表1 2020-2070年城镇分性别人口平均预期寿命(岁) 2.2.5 缴费率 根据2005年38号文件、2015年2号文件、2019年13号文件对单位缴费率的规定,本文设定社会统筹账户缴费率(P1)分别取20%(改革前)和16%(改革后),个人账户缴费率(P2)为8%。 2.2.6 缴费基数 本文使用上年度城镇单位在岗职工平均工资数据作为改革前的缴费基数。根据国家统计局发布的数据,2019年全国非私营单位就业人员年平均工资为90501元,私营单位就业人员年平均工资为53604元,加权后得到2019年全口径城镇单位就业人员平均工资(W2019)为73528.4元。因为降费新政改革不可能一蹴而就,故假设降费新政改革后缴费基数在2020-2029年经历10年过渡期,这10年内每年全口径缴费基数增加10%,降费新政改革前缴费基数减少10%,2029年过渡完成,此后全口径工资即为降费新政改革后缴费基数。(4)降费新政改革后缴费基数的确定分为两部分:第一,在过渡期内,2020年缴费基数=改革前缴费基数×90%+全口径平均工资×10%,2021年缴费基数=改革前缴费基数×80%+全口径平均工资×20%。……依此类推,2029年缴费基数=改革前缴费基数×0%+全口径平均工资×100%;第二,过渡期结束后,2030-2070年,改革后缴费基数即为全口径平均工资。 2.2.7 遵缴率 2010-2015年,遵缴率从87.22%下降到80.93%[27]。江正发、冯晨阳、岑敏华假设未来遵缴率可望提高到90%左右[28]。本文假设2020年遵缴率为80%,2021-2040年、2041-2060年、2061-2070年遵缴率平均每年分别增加0.3%、0.2%和0.1%。 2.2.8 缴费工资率 《中国养老金发展报告2014—向名义账户制转型》指出城镇职工基本养老保险缴费的工资基数只是真实工资的60%左右[29]。李媛媛估算出实际缴费工资基数仅为实际工资水平的70%[30]。参考李媛媛[30]、江正发、冯晨阳、岑敏华[28]研究,本文沿用“缴费工资率”概念表示实际缴费工资占缴费基数的比例。参考郑秉文[29]、李媛媛[30]等人对缴费工资率的估计,本文假设在测算年度内缴费工资率为65%。 2.2.9 工资增长率 参考王晓军[31]在设定社会平均工资增长率时采用的逐年递减方法,假设2020年工资增长率为4%,2021-2050年平均每年降低0.04%,2051-2070年平均每年降低0.02%,到2070年时工资增长率为2.4%。 2.2.10 记账利率 人保部、财政部2017年发布的《统一和规范职工养老保险个人账户记账利率办法》指出记账利率不得低于银行定期存款利率[32]。2016-2019年养老金个人账户记账利率分别为8.31%、7.12%、8.29%及7.61%[33]。参考王晓军[31]对记账利率的设定,本文假设个人账户记账利率在2020年为7%,2021-2040年、2041-2060年、2061-2070年平均每年分别降低0.05%、0.03%、0.01%,2070年个人账户记账利率为5.3%。 2.2.11 养老金年调整率 2017、2018、2019年基本养老金年调整率分别为5.5%、5%、5%。2020年,人保部和财政部规定基本养老金调整比例为5%[34]。因此,本文将2020-2040年基本养老金年调整率设为5%,2041-2060年为4.5%,2061-2070年为4%。 2.2.12 养老金替代率 表2 2020-2070年平均养老金替代率预测(%) 2.3.1 社会统筹账户基金收支模型 (1)社会统筹账户基金收入模型 用Is表示s年的社会统筹账户基金收入,则Is为: (4) 其中,P1为社会统筹账户缴费率;Js为实际缴费工资;Z为遵缴率;a为职工就业年龄;b为职工退休年龄;lx,s为s年x岁参保在职职工人数。 用Ws-1表示缴费基数,即s年的上年度缴费工资,γ为缴费工资率,Wo表示测算基年缴费基数,g表示工资增长率,则实际缴费工资Js可进一步表示为: (5) 将公式(5)带入(4)中可得社会统筹账户基金收入: (6) (2)社会统筹账户基金支出模型 用Es表示s年的社会统筹账户基金支出,则: (7) 用k表示养老金年调整率,则: Qs=Qo(1+k)s-o (8) 用T1表示基础养老金平均替代率,则T1与基础养老金、社会平均工资之间关系可表示为: (9) 所以, Qs=T1Wo(1+g)s-o(1+k)s-o (10) 将公式(10)代入(7)中可得社会统筹账户基金支出: (11) 2.3.2 个人账户基金收支模型 (1)个人账户基金收入模型 (12) 其中,P2为个人账户缴费率;i为个人账户记账利率。 (2)个人账户基金支出模型 (13) 其中,θ为退休职工个人账户养老金发放完毕时的年龄(6)具体测算过程中,θ将取现行计发月数下的年龄和平均预期寿命下的年龄这两组数值,以便后文进行计发月数变化对个人账户养老金影响的比较静态分析。;T2为个人账户养老金平均替代率。 根据前文精算模型和参数值,可以测算分账管理时2020-2070年社会统筹账户基金收入和支出数额,见表3。 表3 2020-2070年社会统筹账户基金在不同组合条件下的收支测算值(亿元) 测算结果显示,2020-2070年统筹账户基金始终存在基金缺口且缺口规模逐年增大,如图2。在降费新政前,即当费率、费基都不变时,社会统筹账户在2020年已存在16829.5亿元基金缺口,到2070年基金缺口达到344142.5亿元。在降费新政后,即当费率、费基都降低时,社会统筹账户在2020年的基金缺口为21112.4亿元,是降费新政前的1.3倍,到2070年基金缺口达到307908.1亿元,比降费新政前缩小了10.5%。当费率不变、降低费基时,2020年社会统筹账户基金缺口为15678.6亿元,比降费新政前略小,2070年基金缺口达到279584.5亿元,比降费新政前缩小了18.8%。当费基不变、降低费率时,2020年社会统筹账户基金缺口为22367.1亿元,是降费新政前的1.3倍,到2070年基金缺口达到379006.3亿元,比降费新政前增加了10.1%。单位缴费率的降低直接造成社会统筹账户基金收入减少,基金支出不变,从而导致基金缺口规模大于降费新政前。缴费基数降低会引起基金收支两端都有所减少,故而在降低费率和费基的双重作用下,降费新政后比降费新政前社会统筹账户基金缺口小。 图2 2020-2070年社会统筹账户在不同组合条件下当期基金缺口变化趋势 降费新政提出由税务部门征收养老保险费,可能会对遵缴率和缴费工资率产生较大影响,这进而会影响基金收入和基金收支缺口。因此,有必要分析基金收入和基金缺口对这两个指标的敏感性。(7)本文所有的敏感性分析结果均为降费新政后的结果,降费新政前的敏感性分析结果不是本文关注的重点,因此没有在文中提供。遵缴率的敏感性依据前文关于遵缴率假设的变化分年度进行横向分析。由于前文假设缴费工资率在测算期间不变,因此缴费工资率的敏感性是模拟各个年份缴费工资率统一从60%增加到65%后得出的敏感度。分账管理时社会统筹基金缺口对遵缴率和缴费工资率的敏感性分别如表4和表5。 表4 分账管理时社会统筹账户基金缺口对遵缴率的敏感性 表5 分账管理时社会统筹账户基金缺口对缴费工资率的敏感性 表4、表5的结果显示,分账管理时社会统筹账户基金缺口对遵缴率和缴费工资率的敏感度数值均为负,说明分账管理时社会统筹账户基金缺口与遵缴率、缴费工资率均负相关。随着时间推移敏感度数值绝对值在下降,表明分账管理时随着时间推移社会统筹账户基金缺口缩小对于遵缴率和缴费工资率提升的敏感度下降,提升遵缴率和缴费工资率对社会统筹账户基金缺口缩小的边际贡献均在逐步下降。 个人账户基金收支在降费新政前后只涉及到费基的变化。在分账管理情况下,本部分分别按照现行计发月数和平均预期寿命条件下计算的计发月数测算个人账户养老金基金收支,如表6。 表6 2020-2070年个人账户基金在不同组合条件下的收支测算值 (亿元) 由于个人账户实行积累制,故不计算当期结余,而是比较费基变化前后个人账户基金收入的变化,以及费基变化前后按照现行计发月数或平均预期寿命计算的计发月数时个人账户基金支出的变化。测算年度内,个人账户基金收入不断增长,见图3。在费基不变时,2020年个人账户基金收入11850.5亿元,到2070年达到73423.1亿元。当费基降低时,个人账户基金收入有所减少,2020年为11628.2亿元,到2070年达到59649.6亿元,2020年和2070年的基金收入分别比费基降低前缩小了1.9%和18.8%。测算年度内,个人账户基金支出也不断增长,见图4。现行计发月数条件下计算的个人账户基金支出小于平均预期寿命条件下计算的个人账户基金支出。无论是按照现行计发月数还是按照平均预期寿命计算的计发月数,费基降低后的个人账户基金支出要小于费基不变时个人账户基金支出。 图3 2020-2070年不同费基时的个人账户基金收入变化趋势 图4 2020-2070年个人账户基金支出在不同组合情况下的变化趋势 遵缴率与缴费工资率的变动会同比例引起个人账户基金收入的变化,所以个人账户基金收入对遵缴率和缴费工资率的敏感度数值在每个年度均为1,这里不再列表。 从前文测算可知,在不同费率和费基组合下,2020-2070年社会统筹账户基金收入均小于基金支出。社会统筹账户基金缺口自1997年制度建立之初就长期存在,补充缺口的资金来自于个人账户基金收入、财政补贴和中央调剂基金等方面。历年来个人账户长期“空账”运行的主要直接原因就是其基金收入用于补充社会统筹账户基金缺口。若在测算年度内每年仍用个人账户基金收入来补充社会统筹账户当期缺口,那么因此引致的个人账户当年“空账”规模即为当年社会统筹账户基金缺口额,如表7。需要说明的是,在这种情况下测算个人账户基金年度收入时记账利率i=0。 表7 社会统筹账户基金缺口及补充缺口后个人账户空账规模(亿元) 表7的测算结果表明:当费率、费基都不变时,从2020年开始个人账户基金收入已因社会统筹基金缺口而出现亏空;当费率不变而降低费基时个人账户基金收入出现亏空的年份也是2020年,但当年空账规模比费率费基都不变时略小;当费基不变而降低费率以及费基费率都降低时,个人账户基金收入出现亏空的年份也为2020年,空账规模分别是11291.9和10244.9亿元。此后,无论费率、费基降低与否,个人账户基金的空账规模都在逐年扩大。2020-2070年补充社会统筹账户缺口后个人账户空账规模变化趋势如图5。 图5 2020-2070年补充社会统筹账户缺口后个人账户空账规模变化趋势 个人账户从两个方面反向引致社会统筹账户亏空。一是每年需要发放个人账户养老金,其相应养老金数额需要从社会统筹账户中支出。二是即使在个人账户实账的情况下在现行计发月数条件下个人账户养老金发放月数用完后,随着人口预期寿命的延长继续支付的个人养老金需要从社会统筹基金支付。在混账管理情况下,这两方面叠加在一起加速了个人账户反向引致社会统筹账户亏空。所以,如果用社会统筹账户基金来补充已形成的个人账户基金缺口(如表8),可据此测算出个人账户引致社会统筹账户亏空的数额以及补充个人账户缺口后社会统筹账户基金的当期结余(如表9)。 表8 个人账户基金缺口(亿元) 表8中分别计算出在现行计发月数和平均预期寿命条件下的个人账户基金缺口,通过计算二者的差额,可得出预期寿命提高而引发的个人账户基金缺口。在费基不变时,2020年个人账户基金在现行计发月数条件下将产生19969.0亿元缺口,预期寿命提高将额外增加6544.5亿元缺口;当费基降低时,2020年个人账户基金在现行计发月数条件下的缺口规模略小,预期寿命提高将增加6298.9亿元缺口。 从2020年开始,由于个人账户空账规模在逐年增加(见表7),个人账户基金缺口规模也在逐年增大(见表8),因此补充个人账户基金缺口后社会统筹账户基金缺口的规模也在逐年增加,具体见表9、图6和图7。可见,无论用个人账户补充社会统筹账户缺口,还是用社会统筹账户来补充个人账户缺口,最终都会引发新的基金缺口。维持城镇职工基本养老保险账户收支平衡需要注入额外的资金。如果用财政补贴来弥补社会统筹账户基金缺口,那么表9也可以看作是测算年度内当年需要的财政补贴数额。 表9 补充个人账户缺口后社会统筹账户基金缺口规模(亿元) 图6 现行计发月数条件下补充个人账户缺口后社会统筹账户基金缺口规模的变动趋势 图7 平均预期寿命条件下补充个人账户缺口后社会统筹账户基金缺口规模的变动趋势 混账管理情况下补充个人账户缺口后社会统筹账户基金缺口对遵缴率的敏感性分为现行计发月数条件下的敏感性和平均预期寿命条件下的敏感性两种情况,分别见表10和表11。 混账管理情况下补充个人账户缺口后社会统筹账户基金缺口对缴费工资率的敏感性也分为两种情况,分别见表12和表13。 表10、表11、表12、表13的结果与表4、表5类似,在混账管理时,无论是现行计发月数还是平均预期寿命条件下,补充个人账户缺口后社会统筹账户基金缺口对遵缴率以及缴费工资率的敏感度均为负且随着时间推移其绝对值在减小。这表明混账管理时随着时间的推移提升遵缴率或者缴费工资率对补充个人账户缺口后社会统筹账户基金缺口的边际贡献逐步下降。 表10 现行计发月数条件下补充个人账户缺口后社会统筹账户基金缺口对遵缴率的敏感性 表11 平均预期寿命条件下补充个人账户缺口后社会统筹账户基金缺口对遵缴率的敏感性 表12 现行计发月数条件下补充个人账户缺口后社会统筹账户基金缺口对缴费工资率的敏感性 表13 平均预期寿命条件下补充个人账户缺口后社会统筹账户基金缺口对缴费工资率的敏感性 降低单位缴费率和缴费基数以及人口老龄化对城镇职工基本养老保险基金收支平衡产生了多重影响。在分账管理时,从长期来看,费率和费基双降比费率和费基没有降低的情况下有利于增加社会统筹基金结余。在分账管理时,费基降低比费基不变的情况下使个人账户基金的年度收入和支出均有所减少。在混账管理时,费率和费基双降比费率和费基没有降低的情况下使社会统筹账户更小规模地引致个人账户亏空。在混账管理时,从长期来看,费率和费基双降比费率和费基没有降低的情况下个人账户反向引致社会统筹账户亏空的情况有所改善。(8)原因在于分账管理的情况下,从长期来看,费率和费基双降比费率和费基没有降低的情况下有利于增加社会统筹基金的结余,从而减少了社会统筹账户当期从个人账户“借用”基金的数额。无论费率和费基双降、单降或者不降,人口老龄化均不利于城镇职工基本养老保险基金收支平衡。 (1)提升城镇职工基本养老保险基金遵缴率 前文敏感性分析表明,分账管理时提升遵缴率有助于缓解社会统筹账户基金缺口和同比例增加个人账户基金收入,混账管理时提升遵缴率有助于缓解补充个人账户缺口后社会统筹账户基金缺口。中国实施单位制的城镇职工基本养老保险制度,用人单位缴费意愿与遵缴率高低有很大关系。因此,加强对用人单位监督是提高遵缴率的有效途径之一。同时,随着线性稳定的就业关系正在被灵活多样的非线性就业关系所替代,积极动员个体工商户和灵活就业人员缴纳基本养老保险费也是提升城镇职工基本养老保险基金遵缴率的途径之一。 (2)夯实城镇职工基本养老保险基金缴费基数 前文敏感性分析表明,分账管理时提升缴费工资率有助于缓解社会统筹账户基金缺口和同比例增加个人账户基金收入,混账管理情况下提升缴费工资率有助于缓解补充个人账户缺口后社会统筹账户基金缺口。夯实缴费基数是提高缴费工资率的有效手段,有利于促进基金收支平衡。同时,取消缴费基数最高为全口径城镇单位就业人员平均工资300%的上限规定也是夯实缴费基数和增加基金收入规模的有效举措。 (3)调整城镇职工基本养老保险个人账户养老金计发月数 现阶段使用的个人账户计发月数表是2005年制定的。目前无论是0岁人口男女平均预期寿命还是60岁和55岁退休的男女职工的平均预期寿命均大于2005年规定计发月数对应的男女职工个人账户基金发放截止的最高年龄。这种以较低个人账户养老金计发月数(相对于退休后平均预期余命对应的月数)计算的相对高额的个人账户养老金必然会进一步加大社会统筹基金的支付压力。若要实现个人账户依据积累额度在职工退休后的整个余命期间均有个人账户养老金发放而又不再增大社会统筹基金支出负担,就需要适时、适当地调整个人账户养老金计发月数,让个人账户养老金累积额在退休职工的预期余命内均匀分配。另外,可以根据男、女预期余命长短的不同,分别设计与其相适应的个人账户养老金计发月数表,保障退休人员能够获得长期、稳定的个人账户养老金。 (4)提高个人账户基金投资收益 前文计算表明社会统筹账户和个人账户混合管理形成了个人账户空账,使个人账户丧失了积累功能,从而使基金缺口进一步增大。当然,混账管理是由于制度转轨成本由社会统筹账户承担从而导致社会统筹账户基金亏空不得已采取的措施。在现行城镇职工基本养老保险制度下国家财政每年补贴大量资金其实是国家承担制度转轨成本的一个体现。但是,相对于巨大的转轨成本而言,现有的国家财政补贴还远远不够,表9的结果也证明了这一点。因此,未来国家还需要继续尽可能地持续增加对城镇职工基本养老金的财政补贴。这样一来,随着提升遵缴率、夯实缴费基数等政策逐渐取得成效,个人账户逐步做实将为提高其收益率提供现实的可能性。在个人账户逐步做实的同时,需要探索多元化的个人账户基金投资渠道来提高投资收益率。 (5)出台并落实延迟退休年龄政策 目前我国男、女退休年龄还是延续20世纪70年代时的政策,还未出台具体延迟退休年龄方案。延迟退休年龄有利于和调整个人账户养老金计发月数相配合,避免调整后的计发月数过长而导致个人账户养老金降低。应该根据“十四五”规划的安排,“按照小步调整、弹性实施、分类推进、统筹兼顾等原则,逐步延迟法定退休年龄。”可以采取每年延迟几个月的方式,女职工可以每年延迟退休的月数多一些,从而逐渐消除退休年龄的性别差异,经过30年左右把男女职工退休年龄同时延迟到65岁。 (6)创造有利于提高生育率的环境 提高人口生育率是缓解人口老龄化和促进城镇职工基本养老保险基金收支平衡的重要手段。人口转变理论决定了后人口转变时期提高人口生育率是世界各国面临的普遍难题。中国“全面二孩”政策的实施对促进生育率回升的效果也不明显。未来除了可以考虑进一步放松生育政策外(比如在人口老龄化严重的地区可以进行全面放开生育限制的试点),同时还需要对生育过程及生育后将面临的一系列问题出台配套优惠政策。比如,国家需要切实保障女职工生育权利与就业权利的平衡,强化生育保险对职工的保障作用,逐渐优化教育资源配置以消除孩子入托难、就学难等问题。

2.3 精算模型

3 社会统筹账户与个人账户分账管理时的精算结果

3.1 分账管理时社会统筹账户基金的精算结果

3.2 分账管理时个人账户基金的精算结果

4 社会统筹账户与个人账户混账管理时的精算结果

4.1 社会统筹账户引致个人账户亏空

4.2 个人账户反向引致社会统筹账户亏空

4.3 补充个人账户缺口后社会统筹账户基金缺口对遵缴率和缴费工资率的敏感性

5 研究结论和促进城镇职工基本养老保险基金收支平衡的建议

5.1 研究结论

5.2 促进城镇职工基本养老保险基金收支平衡的建议

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

就业与保障(2018年5期)2018-11-25

就业与保障(2018年3期)2018-11-24

青年与社会(2016年18期)2016-10-25

当代工人(2014年23期)2015-01-19

就业与保障(2009年6期)2009-07-28