中国产业的全球价值链参与和地位:基于文献综述视角

2022-05-31 17:34张龙鹏李长乐

科技管理研究 2022年8期

张龙鹏,李长乐

(1.电子科技大学公共管理学院,四川成都 611731;2.四川省社会科学院新闻传播研究所,四川成都 610072)

1 研究背景

国际分工的日益深化使得产品的生产不再由一个经济体独立地完成,而是分解成不同的产品零部件和生产工序在不同的经济体完成,并以中间产品流通为纽带,形成了全球生产分工网络,全球进入了以生产过程碎片化和中间品贸易为主要特征的全球价值链时代[1]。有研究如Baldwi 等[2]、张杰等[3]指出,在全球价值链体系下参与全球价值链并不断提升在全球价值链中的地位,成为推动经济体国际贸易扩张和经济发展的重要途径,全球价值链因此成为了学术研究者和政策制定者的关注重点。党的十九大报告和党的十九届四中全会就明确提出,中国产业的发展目标是迈向全球价值链中高端,提升产业链现代化水平。

随着经济合作与发展组织(OECD)和世界贸易组织(WTO)提出“增加值贸易”的概念[4],Hummels 等[5]、Koopman 等[6]、Wang等[7]不断完善增加值贸易核算框架,对总出口增加值进行分解,进而为测算全球价值链的参与程度和地位奠定了基础;王直等[8]、程大中[9]等对中国参与全球价值链的测算展开了卓有成效的研究,其他相关的文献也不断涌现。然而,在中国产业的全球价值链参与度和地位测算过程中,由于总出口增加值分解方法、参与度和地位测算的指数及数据来源不同,测算结果不一致,甚至有冲突的地方,例如,尹伟华[10]、金钰莹等[11]、王敏等[12]的研究显示中国服务业全球价值链的前向参与度高于后向参与度;而闫云凤[13]、罗良清等[14]却发现中国服务业全球价值链的前向参与度低于后向参与度。因此,为对中国产业的全球价值链参与和地位有一个全面、准确的把握,本研究将梳理专门测算中国产业全球价值链参与和地位的已有文献,以厘清已有研究结论的异同点,从中总结中国产业全球价值链参与和地位的关键特征。虽然潘文卿等[15]、倪红福[16]、徐姗等[17]对全球价值链参与和地位的测算进行了详细的文献综述,但其关注的重点在于测算理论与方法的总结和评述,而不在于对测算结果的分析,本研究将从总出口增加值分解模型、参与度和分工地位测算指数、数据来源3 个方面阐述产业全球价值链参与和地位的研究框架,然后基于文献综述视角分别总结分析中国产业的全球价值链参与和地位。

2 研究框架

现有文献使用了不同的总出口增加值分解模型、参与程度和分工地位测算指数、数据来源对中国制造业和服务业的全球价值链参与和地位进行了研究(如表1 所示)。其中,杨杰等[18]基于2016 年版的世界投入产出数据库(WIOD),利用KPWW分解模型和Koopman 等[6]提出的测算指数进行研究;金钰莹等[11]基于2018 年版的多区域投入产出统计数据(ADB-MRIO),利用WWZ 分解模型和Koopman 等[6]提出的测算指数开展分析;牛华等[19]基于2016 年版的WIOD,利用WWZ 分解模型和Hummels 等[5]提出的测算指数分析了中国服务业的全球价值链参与程度。

表1 中国产业全球价值链参与和地位研究的主要文献

2.1 总出口增加值分解

在国际分工日益深化的背景下,以国境和最终产品为标准的传统总值贸易已经难以准确体现全球价值链视角下各经济体在各个生产环节所实现的增加值[14]。例如,在某些产品的全球生产体系中,中国主要参与具有劳动密集型性质的生产装配环节,在传统的出口贸易统计中有着较大的最终品出口额,但实际上其在中国实现的增加值较小[15],因此不能准确地体现中国在全球价值链中的参与程度和分工地位。为了解决国际分工日益深化背景下传统出口贸易统计的弊端,“增加值贸易”概念提出,Hummels 等[5]将一国的出口分解为国内增加值和国外增加值,而以Koopman 等[6]、Wang 等[7,21]、Johnson[34]为代表的学者不断放松了Hummels 等[5]关于出口增加值分解中的假设条件,完善了出口增加值的分解框架。从现有研究中国产业全球价值链参与和地位的文献来看,学者们主要使用Koopman等[6]提出的KPWW 分解模型、Wang 等[7,21]提出的WWZ 分解模型对中国的出口增加值进行分解,主要分解成4 个部分,即增加值出口、先出口再返回国内的增加值、国外增加值和纯重复计算。

2.2 全球价值链参与和地位的测算指标

在出口增加值分解的基础上,学者们提出了不同的测算指标来度量全球价值链的参与程度和分工地位,其中垂直专业化指数、全球价值链参与和位置指数、上游度指数是较为常用的测算指标

Hummels 等[5]构造的垂直专业化指数包括一国出口中的进口品(VS)和被其他国家作为中间投入用于出口的部分(VS1)。王直等[8]将出口增加值分解为3 个部分:第一部分为一国最终产品出口的国外增加值占总出口中国外价值的比重,该比重越大,说明该国更多地使用其他国家的中间品从事最终产品的生产组装活动,处于全球价值链的下游;第二部分为一国中间出口品的国外增加值占总出口中国外价值的比重,该比重越大,说明该国全球价值链在升级;第三部分为一国出口中纯重复技术部分占总出口中国外价值的比重,该比重上升,说明存在多国间来回往复的中间品贸易,国际分工在深化。

Koopman 等[6]构建的用于衡量全球价值链参与程度和分工地位的指数得到了广泛应用,大多数研究中国全球价值链的文献使用了该测算指数。计算公式如下:

式(1)中:GVC_Participation 为全球价值链参与度指数,该指数越大说明经济体或经济体的某行业参与全球价值链的程度越高;IV 表示中间产品中经过进口国加工后又出口给第三国的本国附加值;FV表示本国出口中包含的外国增加值;E表示总出口。

进一步,全球价值链参与度指数还可分解为前向参与度(IV/E)和后向参与度(FV/E),分别说明经济体或产业在全球价值链上游环节和下游环节的参与程度。但是,一个国家或一个产业在全球价值链的参与程度高并不意味着其分工地位也高,因此Koopman 等[6]进一步构造了全球价值链位置指数如下:

式(2)中:GVC_Position 表示全球价值链位置指数,该指数越大说明经济体或产业在全球价值链中的分工地位越高。如果位置指数大于零,说明前向参与度大于后向参与度,处于全球价值链的上游环节,通过向其他经济体提供高附加值的中间产品参与全球分工;如果位置指数小于零,说明前向参与度小于后向参与度,处于全球价值链的下游环节,通过进口其他经济体的中间产品来从事生产活动。

Antràs 等[27]构建的上游度指数是用于度量产品与最终需求间距离的指标,可以用来测算全球价值链的分工地位,指数越高表明产业所处的位置离最终需求越远,越处于全球价值链的上游环节,在国际分工中的地位就越高。

2.3 测算数据来源

学者们主要使用了WIOD、TiVA、ADB-MRIO等数据库测算中国全球价值链的参与和地位情况。其中,WIOD 和TiVA 是已有文献最常使用的数据库。2016 年版的WIOD 包括了43 个经济体19 个制造业和29 个服务业2000—2014 年关于投入产出的基础数据。2018 年版的TiVA 包括了全球64 个主要经济体的双边增加值贸易数据,涵盖了各经济体1995—2015 年34 个制造业细分行业的基本信息。从2018 年版的ADB-MRIO 来看,其提供了2000 年、2010—2017 年全球63 个主要经济体35 个行业的投入产出数据[11]。

3 中国产业的全球价值链参与

3.1 全球价值链参与的演变趋势

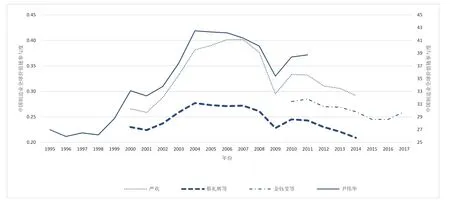

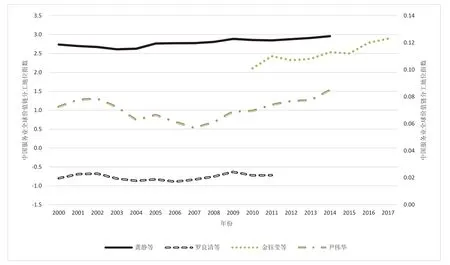

(1)制造业全球价值链参与的演变趋势。尹伟华[35]、严欢[36]、蔡礼辉等[37]、金钰莹等[11]均采用了WWZ 出口分解模型,但使用的数据、参与度测算方法、时间范围有所不同,因而各研究数据可以相互补充、相互检验,具有一定的代表性。基于这些研究数据绘制出中国制造业全球价值链参与的演变趋势图(见图1),可见,以上4 篇文献所测算出的中国制造业全球价值链参与度存在显著的差异,但参与度的演变趋势大体相似:2004 年前中国制造业全球价值链参与度整体呈上升趋势;在2004年后呈下降趋势,尤其是金融危机爆发后的2009 年下降得尤为明显。金钰莹等[11]的研究显示,2016年后中国制造业全球价值链参与度有上升的迹象。

图1 中国制造业全球价值链的参与度

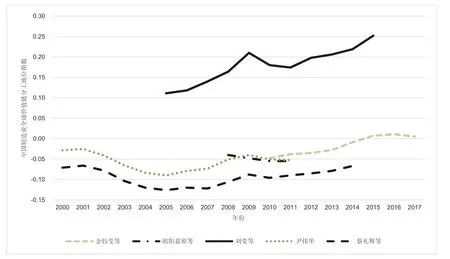

(2)服务业全球价值链参与的演变趋势。鉴于尹伟华[10]使用的是WIOD数据、WWZ出口分解模型、Hummels 等[5]的参与度指数,罗良清等[14]使用的是TivA 数据、Koopman 等[6]的出口分解模型和参与度指数,金钰莹等[11]使用的是ADB-MRIO2018数据、WWZ 出口分解模型、Koopman 等[6]的参与度指数,因此,这3 篇文献的数据也可相互补充、相互验证。基于上述文献的研究数据,绘制了中国服务业全球价值链参与的演变趋势图(见图2),可见各篇文献测算的参与程度结果也不一致,但服务业全球价值链参与度的演变趋势与制造业基本相似。关于制造业与服务业全球价值链参与度的比较,尹伟华[10,35]、金钰莹等[11]使用相同的数据和方法测算了制造业与服务业的全球价值链参与程度,并得出中国制造业全球价值链参与度高于服务业的结论。

图2 中国服务业全球价值链的参与度

3.2 全球价值链参与方式

如表2 所示,中国的制造业和服务业在全球价值链的前向和后向参与程度上存在差异。

表2 中国产业全球价值链前后向参与相关代表文献

(1)制造业。大多数文献认为中国制造业全球价值链的前向参与度低于后向参与度,但从李鹏飞等[33]的研究来看,2000—2017 年前向参与度与后向参与度的差距在不断缩小。此外,黄光灿等[38]、金钰莹等[11]的研究发现,2014 年前中国制造业全球价值链前向参与度低于后向参与度,2014 年后的前向参与度高于后向参与度,表明中国制造业的全球价值链参与方式不断往前向发展。

(2)服务业。部分学者的研究显示,中国服务业全球价值链的前向参与度高于后向参与度;而闫云凤[13]、罗良清等[14]学者的研究却表明,中国服务业全球价值链的前向参与度低于后向参与度。整体来看,认为服务业前向参与度高于后向参与度的文献更多。事实上,中国服务业的国内增加值相对较多地作为中间产品出口到了第三国,以间接出口增加值形式参与全球价值链。

3.3 全球价值链参与的行业异质性

从技术水平来看,中国制造业全球价值链参与度随着技术水平的降低而下降[38]。陈东阳等[45]的研究显示,食品、饮料、烟草、皮革制品、制鞋业等低技术产业全球价值链参与度低,石油冶炼、橡胶塑料、电子及光学设备等中高技术产业的参与度高。从动态趋势来看,刘琳[39]的测算结果显示,1995—2011 年间,中国高中低技术制造业的参与度均有所提高,中技术制造业提高幅度最大,其次是高技术制造业,而低技术制造业只略有提高。基于同一样本区间数据,李正等[40]却发现,中国的低技术制造业参与度出现了下降,高、中高技术产业参与度上升明显,中低技术产业参与度平稳中略有波动。由此说明,由于数据、方法、产业划分存在差异在中国制造业细分行业全球价值链参与度演变趋势上难以得出一致结论。关于不同产业全球价值链的参与方式,刘琳[39]、尹伟华[35]的研究发现,中国高技术制造业和低技术制造业主要参与全球价值链的下游或低端生产环节,而中技术制造业则主要参与全球价值链的上游环节。黄光灿等[38]也指出,中国技术含量较高的制造业开始以前向参与的方式融入全球生产网络。

陈健等[46]认为,中国服务业全球价值链参与的行业异质性特点更为明显,且生产性服务业的全球价值链参与度高于其他类型服务业。闫云凤[13]指出,2000—2014 年服务业各细分行业的全球价值链参与度没有发生明显的变化。但罗良清等[14]却认为,租赁和商业活动、物流、金融中介、房地产、社会工作等服务业参与全球价值链的程度在波动中上升,批发零售、住宿餐饮等服务业的参与程度则有一定下降。特别地,魏如青等[47]指出,2000—2014 年中国金融服务业、交通运输业、科学研究和发展、其他科学技术等生产性服务业的前向参与度有明显提升。就参与方式而言,乔小勇等[41]认为,2011 年批发零售业、交通运输与仓储业、邮政业、金融、租赁业、信息技术业、科学研究与发展的前向参与度高于后向参与度,而住宿餐饮业、教育、医疗卫生与社会工作的前向参与度低于后向参与度。张会清等[48]认为,2014 年中国批发贸易、航空运输、金融服务、科学研发的前向参与度高于后向参与度。由此可见,总体上中国生产性服务业的前向参与度高于后向参与度,生活性服务业的前向参与度低于后向参与度。

4 中国产业的全球价值链地位

4.1 全球价值链地位的演变趋势

(1)制造业。如图3 所示,欧阳嘉原等[20]、尹伟华[35]、蔡礼辉等[37]认为,中国制造业在2014年以前处于全球价值链的中下游环节;金钰莹等[11]的研究进一步表明,2014 年以后中国制造业全球价值链地位指数(以下简称“地位指数”)转为正数,说明制造业向全球价值链上游环节攀升;虽然刘莹等[49]的测算结果显示,中国制造业地位指数在2005—2015 年一直为正,但大多数运用相同研究方法的文献均认为该地位指数为负,因此,本研究认为中国制造业还处于全球价值链的中下游环节。从演变趋势来看,2000—2011 年,制造业地位指数不断波动;2011 年以后,地位指数呈持续上升趋势。其中,2005—2009 年中国制造业全球价值链地位上升的原因主要在于加入了世界贸易组织;而后受全球金融危机的影响,2009—2011 年地位指数下降;2011 年后随着中国一系列供给侧结构性改革措施的推进,中国制造业的全球价值链地位又逐步提升。结合图1 可知,中国制造业全球价值链的参与程度和分工地位演变趋势基本相反:2004 年及以前和2009—2011 年,参与程度呈上升趋势,分工地位呈下降趋势;2005—2009 年和2011 年以后,参与程度呈下降趋势,分工地位却有上升趋势。

图3 中国制造业全球价值链的分工地位

(2)服务业。如图4 所示,从变化趋势来看,中国服务业全球价值链的分工地位一直处于波动之中,2008 年以后,中国服务业的全球价值链地位具有波动中上升的趋势。龚静等[30]、尹伟华[10]、金钰莹等[11]的研究表明,中国服务业处于全球价值链的中上游环节;罗良清等[14]使用了与尹伟华[10]、金钰莹等[11]相同的测算指数,却发现中国服务业处于全球价值链的下游环节。鉴于大多数文献认为中国服务业的前向参与度大于后向参与度,因此本文倾向于认为中国服务业处于全球价值链的中上游环节。

图4 中国服务业全球价值链的分工地位

4.2 全球价值链地位的行业异质性

(1)制造业。欧阳嘉原等[20]、张朕等[22]、黄光灿等[38]认为,制造业的技术水平越高,全球价值链分工地位越低;马风涛[50]、王三兴等[51]等基于上游度指数的测算结果表明,低技术制造业的全球价值链地位高于高技术制造业,但总体而言,中国制造业全球价值链不断朝上游环节攀升。从具体的行业来看,基于Koopman 等[6]的全球价值链地位指数,尚涛[32]、黄光灿等[38]、岑丽君[52]的研究表明,纺织品、皮革和鞋类、食品、饮料与烟草等低技术产业全球价值链地位高于化学品与非金属矿产品、电子、电器与光学设备等高技术产业。然而,基于上游度指数的测算,马风涛[50]、王三兴等[51]、周彦霞等[53]的研究显示,相比化学品及非金属矿产品制造业、电气和光学设备制造业,食品、饮料及烟草制造业、纺织品、纺织产品、皮革和鞋制造业的全球价值链分工地位没有明显的优势。

(2)服务业。龚静等[30]、何树全[54]分别利用WIOD、上游度指数以及TiVA 测算了中国服务业的全球价值链地位,认为整体上生产性服务业的全球价值链地位高于生活性服务业。罗良清等[14]利用Koopman 等[6]的地位指数进行测算后认为,地位指数由高到低依次是批发零售、酒店餐饮、金融中介、运输存储、邮政通信、房地产、租赁和商业活动,而赵璐等[55]基于相同的测算方法却得出地位指数由高到低依次是批发零售、酒店餐饮、运输存储、邮政通信、金融中介、房地产、租赁和商业活动的结论。

5 结论与讨论

5.1 研究结论

总体来看,现有文献在以下方面基本达成了研究共识。在全球价值链参与度方面,制造业和服务业的参与度在2004 年前整体呈上升趋势,2004 年后参与度整体呈下降趋势在金融危机爆发后的2009年参与度下降尤为明显,2016 年后有上升迹象;制造业全球价值链参与度高于服务业;制造业全球价值链参与度随着技术水平的降低而下降,高技术制造业和低技术制造业主要参与全球价值链的下游或低端生产环节;生产性服务业的全球价值链参与度高于其他类型服务业,生产性服务业的前向参与度高于后向参与度,生活性服务业的前向参与度低于后向参与度。在全球价值链地位研究方面,制造业全球价值链地位在2000—2005 年和2009—2011 年下降,在2005—2009 年和2011 年以后呈上升趋势;服务业全球价值链的分工地位一直处于波动之中,2008 年以后具有波动中上升的趋势;服务业的全球价值链分工地位高于制造业;制造业的技术水平越高,全球价值链分工地位越低;整体上生产性服务业的全球价值链地位高于生活性服务业。

与此同时,已有文献在以下方面还有较大分歧:第一,关于制造业、服务业全球价值链参与程度和分工地位的具体大小存在较大的差异;第二,虽然较多的文献认为服务业全球价值链的前向参与度高于后向参与度,但也有部分利用相同的数据和研究方法得出相反的结论;第三,制造业、服务业细分行业全球价值链参与的演变趋势和参与方式上的结论存在分歧;第四,在不同测算方法下,关于制造业细分行业的全球价值链地位的结论不尽相同。

5.2 讨论与未来展望

已有文献部分研究结论存在不一致的原因可能在于3 个方面:第一,使用不同组合的总出口增加值分解方法、参与程度和分工地位对全球价值链参与程度和分工地位进行测算;第二,总出口增加值分解是一项复杂的专业工作,不排除部分作者由于计算失误而产生误导性的结论;第三,每一种研究方法均有其使用的前提条件以及优劣势,同时产业之间又存在显著的差异性,如果不加辨别地使用一种方法去测算所有产业,也有可能会产生误导性结论。因此,未来关于中国产业全球价值链参与和分工的研究需要在两个方面进一步强化:一方面,建设标准化、一致化的总出口增加值分解数据库,使得学者们能够使用标准、一致、准确的数据展开研究;另一方面,结合不同产业发展的特性,明确不同测算方法的适用范围,并结合多方法的比较研究,改进和创新全球价值链参与程度和分工地位的测算指标。

猜你喜欢

小学教学研究(2022年18期)2022-06-29

杂文月刊(选刊版)(2022年3期)2022-04-01

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

甘肃教育(2020年24期)2020-04-13

时代邮刊(2019年18期)2019-07-29

劳动保护(2019年3期)2019-05-16

中国工程咨询(2017年3期)2017-01-31

通信电源技术(2016年5期)2016-03-22

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

应用数学与计算数学学报(2014年4期)2014-09-26