金融市场化改革与企业“短贷长投”

2022-05-30 10:14祝佳孙念念吴非

商业研究 2022年5期

祝佳 孙念念 吴非

内容提要:基于中国新发展时期对经济转型的要求,本文借助2007-2018年中国沪深A股上市公司的数据,实证检验利率市场化对企业“短贷长投”行为的影响及其机制。研究发现,利率市场化进程的推进能够显著抑制企业“短贷长投”行为,对不同属性企业的“短贷长投”行为有着异质性的效果差异;从影响机制来看,利率市场化能够缓解企业的融资约束、减少企业的融资成本,又能够帮助企业降低金融杠杆,维护财务稳定,从而抑制企业的“短贷长投”行为,而政府层面的金融监管能够更大程度发挥利率市场化抑制异质性企业“短贷长投”的功效。

关键词:利率市场化;短贷长投;融资约束;脱实向虚;金融监管

中图分类号:F832.5 文献标识码:A 文章编号:1001-148X(2022)05-0103-11

一、引言

中国目前正处于经济社会转型以及深度调整的新发展阶段,党的十九大报告指出,“我国经济已由高速增长阶段转向高质量发展阶段”,企业作为宏观经济的微观构成,是经济结构转型升级的中坚力量,其高质量发展至关重要。想要有效推动实体经济发展,就必须增强金融服务实体经济的能力,其中解决企业的投融资期限错配问题是最大限度发挥企业生产潜力的重要路径。Morris(1976)[1]的期限匹配理论认为,将资产和负债的期限进行合理对应匹配(短期贷款对应短期投资,长期贷款服务长期投资),是有效克服投资效率不足的重要方法。但在中国现行的金融体系下,以银行机构主导的信贷模式覆盖了辖域内的大部分企业融资需求[2],这种信贷模式有着较强的避险动机,为规避企业信用违约等风险,与长期贷款相比,银行更愿意提供短期贷款[3]。这种信贷模式与企业资金需求之间存在着明显的错配,因此在资源边界约束下,将短期贷款用于满足长期投资活动需求逐渐成为企业的替代性融资机制[4],由此形成了典型的“短贷长投”问题。

将短期贷款投放于长期项目这一行为放大了投资的到期偿债压力,使得企业经营风险加剧[5];同时企业的资金管理也会面临非常大的挑战,如果资产盈利能力持续下降,极大可能引发流动性危机。总之,资金的“短贷长投”会降低资源配置效率,不利于企业长远发展,甚至可能造成企业破产。“短贷长投”是中国企业普遍存在的现象,是系统性金融风险的来源之一[6],且已经成为中国经济高质量发展的阻碍因素。2020年,突如其来的新冠肺炎疫情打破了中国原本正常的市场秩序,在其冲击下许多企业的现金流大幅度萎缩,甚至面临破产的境况,为了维系企业的生存与发展,企业会增加对资金投融资期限错配的主观动机,从而导致“短贷长投”这一现象在企业经营中更加频发。

从本质上而言,“短贷长投”是微观主体资金配置扭曲而导致的投融资行为错位。就中国的实际情况来看,国家在金融领域长期地采取利率管制、信贷干预等政策,使得金融机构与实体经济的割裂程度日益加剧,严重制约市场主导资源配置的能动性,造成价格信号错位等现象[7]。尤其是利率作为借贷资金以及要素市场的重要价格,其调节货币供求关系以及优化资源配置的功效也被减弱,致使资金流向出现异常,很大程度上阻碍了经济个体价值的实现,这也造成了企业的金融行为偏差。为了克服上述问题,许多国家进行了金融自由化以及市场化改革,完善市场调节机制以形成市场化的价格基准,以引导资金精准配给。

利率市场化作为中国金融供给侧结构性改革的关键一环,目的是完善主要由市场决定的价格机制,稳妥推进存贷款基准利率与市场利率并轨。在研究其对实体经济的发展影响这一问题上,现有文献主要是从利率市场化对企业融资状况的影响这个角度来分析。一方面,在利率市场化的推动下,商业银行能够不断为企业提供更具多元化的产品和服务,这在一定程度上会缓解企业与银行之间的信息不对称[8],进而解决企业的融资困境,这有可能会降低对“短贷长投”的需求。另一方面,持负面态度的学者通过研究发现,利率的自由化改革会提高贷款利率,随着改革进程的加快,企业的实际融资成本将会不断提高,并导致不良投资暴露[9],这会引致企业更加依赖“短贷长投”。综上所述,现有文献在利率市场化对“短贷长投”影响的探讨上并未达成一致。从微观层面上来看,探讨“利率市场化—企业短贷长投”的范式能够确证利率市场化的有效性和改革方向,促使企业健康运营,在宏观层面上对推进未来我国经济的高质量发展也具有相当的实践意义。

本文与以往研究的区别在于:第一,在众多学者对利率市场化改革效果的研究上进一步延申,本文旨在分析利率市场化对企业“短贷长投”的影响,并且通过更换核心变量——调整解释变量和被解释变量来测度“利率市场化——企业短贷长投”这一范式的稳健性。第二,针对不同企业(国企——非国企、高科技——非高科技)来判断利率市场化在针对异质性企业“短贷长投”问题上的作用差异;第三,引入中介变量,从企业外部融资约束和融资成本到内部金融杠杆以及财务稳定去全面解读利率市场化影响“短贷长投”问题的具体作用机制,为解决企业“短贷长投”问题提供参考;第四,在研究中拓展性地嵌入了金融监管这一因素,考察在金融监管的环境下,利率市场化抑制企业“短贷长投”现象是否有更深层次的效果,进而為我国金融体系的完善提供改进方向。

二、理论分析与研究假说

从长期来看,中国长期实行的金融抑制政策以及货币政策的不稳定导致了金融机构信贷配给行为异化。具体来说,一方面,在信贷配给存在数量管制的约束下,资源的配置往往向受保护的企业偏移(如具有国家信誉支撑的国有企业),而民营企业会受到信贷歧视。同样,金融机构在价格管制下缺乏自主定价权,无法通过提高贷款利率来对冲其风险,很难把有限的资源分配到风险相对较大的高效率企业中[10]。由此,存在“隐性担保”的低效率部门能够以低于均衡水平的价格获得资金[11],而高效率部门需要通过提高自身成本去争夺剩余的金融资源[12]的异象,这部分企业面临的融资困境加深了其对“短贷长投”的依赖程度,反过来又会使企业风险累积,形成负效应循环。另一方面,由于中国货币政策的不稳定,金融机构为保持自身流动性,更愿意提供风险相对较小的短期贷款[13-14],在这种情况下,企业被动接受短期贷款。然而换个角度看,企业也愿意接受这种信贷模式。毕竟,短期借贷利率低且容易获得,将短期贷款投资于长期项目虽然增加了经营风险,但是企业可以利用长短期贷款差异节约各项成本,获得短期报酬。针对中国在经济发展过程中渐渐暴露出来的种种弊端,卢峰和姚洋(2004)[15]认为改善银行体制以及推进利率市场化改革进程能够填补我国在转轨过程中面临的市场和制度缺陷;马红等(2018)[16]指出,应进一步加快我国信贷市场的市场化改革进程,消除信贷市场中长期存在的所有制歧视和规模歧视,拓宽企业外部融资渠道。

利率市场化改革是打破金融桎梏、实现金融深化的重要手段,作为中国金融改革的重中之重,它对宏观经济和微观经济都有着深刻的影响。从宏观方面来看,利率市场化通过降低实际存贷款利差能够提高贷款供给量、增加居民储蓄,进而将社会的剩余价值资本化,扩大资本积累,从而促进经济增长[17],提升经济效率[18]。在微观层面上,利率市场化能够通过发展和完善市场基准利率体系惠及企业发展,激发微观企业主体的经营活力,进而帮助企业消除发展过程中的障碍。本文认为,利率市场化将从以下几个方面助力企业降低“短贷长投”的程度。

利率市场化有助于缓解企业的融资约束、降低融资成本,进而抑制企业“短贷长投”行为。第一,利率的自由化提高了商业银行的市场定价能力,打破了信贷配给对国有企业的纵向倾斜,使得低效部门获得的超额信贷逐步释放到市场中,有利于高成长型企业通过更公平的方式获得所需资金,缓解自身融资约束问题。“短贷长投”是企业在资源边界的约束下选择的替代性融资机制,随着资源约束得到缓解,企业发展资金不足的现状会有所改善,其身处的外部环境愈发乐观,因此“短贷长投”现象将进一步减少。第二,利率市场化能够降低存贷款利差,加剧银行之间的竞争,这种银行竞争程度的提高可以降低企业投融资期限错配的程度。随着利率市场化改革进程的推进,商业银行传统的依靠存贷款利差赚取利润的经营模式已然不再适用,在面临盈利压力时,商业银行之间的竞争会愈演愈烈,一个合理的结果是,商业银行会改善其信息甄别能力和风险管理能力来提高经营效率,此时企业的议价能力将得到很大的提升,又会在一定程度上帮助其降低自身的融资成本,融资成本的降低可以增加企业的流动资金,从而缓解企业的财务压力,减少企业对“短贷长投”的主观动机。

利率市场化能够有效抑制企业金融杠杆水平,维护财务稳定,从而降低其短贷长投的程度。顺延上述逻辑,本文认为,企业外部融资环境的改善能够预期企业未来的内部发展状况。首先,金融杠杆是实现资金融通的重要手段,能够帮助企业改善财务状况,降低经营风险[19],但过高的金融杠杆水平带来的高负债等会让企业陷入流动性危机,利率市场化后,企业获得资金所需要支付的代价更小,现金流更加充裕,因此无需通过加杠杆的方式获取金融资源,进而增强企业去杠杆的驱动力。金融杠杆水平的降低能够帮助企业优化融资结构,为企业降低“短贷长投”程度奠定基础。其次,各个企业能够根据市场调节机制公平竞争资源,不仅提高了高效企业利用主营业务赚取利润的信心,还会倒逼边际产出较低的企业主动提升其生产效率,这些对企业内部的财务稳定都有着积极的影响。在内部环境向好的趋势下,企业将有更大的信心和动力来维持这种现状,从而更加注重自身的投融资行为,包括对资金的高质量运用和投资项目风险的考量等,进一步降低“短贷长投”的程度。基于上述讨论,本文提出了核心假说:

假说:利率市场化改革对企业“短贷长投”行为有抑制作用。

三、研究设计

(一)数据来源

为探讨利率市场化对企业“短贷长投”的影响,本文使用2007-2018年沪深A股上市公司的数据进行实证检验,在此基础上,本研究对原始数据进行了如下处理:第一,剔除金融类相关企业;第二,剔除ST处理及期间终止上市的企业;第三,剔除IPO效应;第四,剔除关键财务变量缺失的观测值。为保证本项研究的数据质量,本文仅保留了至少连续五年不存在缺失的数据样本,并对所有微观层面的连续变量进行1%和99%的缩尾处理,以减少异常值的影响。本项研究采用的原始数据均来自国泰安数据库(CSMAR),企业的财务数据来自Wind数据庫。

(二)变量设定

1.被解释变量

企业“短贷长投”水平(SFLI)。借鉴钟凯等(2016)的研究方法,企业“短贷长投”水平的测度关键在于确定当期长期信贷和短期信贷的增量。具体来说,SFLI=购建固定资产等投资活动现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+出售固定资产现金流入),并利用总资产来对其进行标准化处理。其中,根据企业的资产负债表,当期长期借款增加额=本期长期借款+一年内到期非流动负债-前期长期借款[20],利用通过信贷取得的现金来计算当期短期信贷增量,等于取得借款收到的现金减去长期借款成本本期增加额。

2.核心解释变量

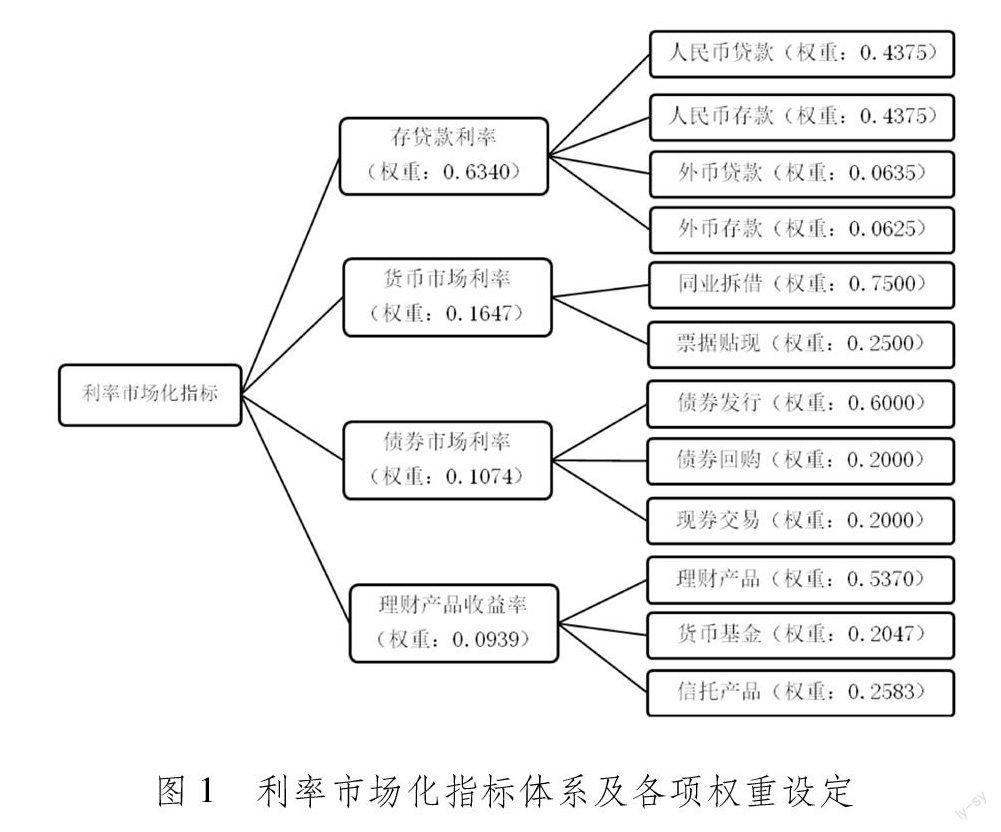

利率市场化(LIR)。现有文献研究利率市场化具体有三种方法:第一,虚拟变量赋值法[21],采用年度虚拟变量的方法划分利率市场化改革的时间点,然而这种方法展现更多的是一种非连续的突变性质,无法反映出中国利率市场化改革的渐进过程,测量指标包含较多的数据噪声,从而无法将其他重要的政策事件剥离出来。第二,存贷款基准利率法[22],但存贷款基准利率水平是由中央银行确定的,与利率的真正市场化具有一定差距,将其作为市场化程度的测度可能有失偏颇。第三,多指标合成的利率市场化指数,根据王舒军和彭建刚(2014)[23]的研究方法,从存贷款市场化、货币市场化、债券市场化和理财产品市场化4个维度出发,分别考虑了12项具体的利率指标(见图1),能够全面反映利率体系构成和变迁轨迹,计算结果更为合理。基于此,运用第三种利率市场化的测度手法作为本文的利率市场化代理指标。

3.控制变量

为提高研究精度,本文加入一系列控制变量,包括企业年龄(Age)及其平方项、总收入(Gi)、股权集中度(Cocon,第一大股东集中度)、股票日均换手率(Turnover)、合格境外投资者持股(QFII,合格境外投资者持股占总股本比例)、两职合一(Dual,董事长与总经理兼任时为1;否则为0)与审计意见(Aud,审计单位出具标准无保留意见为1;否则为0)。

(三)模型设定与实证策略

为验证利率市场化对企业“短贷长投”的影响,本文构造如下实证研究模型:

SFLIi,t=α+β1LIRi,t-1+∑φCVs+∑δInd+ε(1)

其中,被解释变量是企业“短贷长投”程度SFLI,核心解释变量是利率市场化指数LIR;控制变量组CVs包含了前述控制变量;ε为模型随机误差项。为了吸收不随时间变化的行业因素影响,本文对行业虚拟变量进行了控制。此外,本文在所有回归中采用Cluster聚类稳健标准误进行处理。需要说明的是,考虑到利率市场化是全国性质的年度变量,在回归中如若控制了时间固定效应会引发完全共线性问题,对此在文中本文并没有控制有关时间的虚拟变量。

四、实证结果及经济解释

(一)基准回归

本文采用递进式的回归策略来进行识别检验。表1展示了“利率市场化—企业短贷长投”关系的基准回归结果,在模型(1)中仅控制行业固定效应,利率市场化指标(L.LIR)的系数为-0.078,且通过了1%置信水平下的显著性检验;在模型(2)中,添加了一系列控制变量集,以增强核心解释变量回归结果的稳健性,实证发现,利率市场化指标的系数由-0.078强化至-0.106,回归结果依然高度显著。这说明,利率市场化能够在改善企业投融资行为上有所作为:随着利率市场化改革的深化,企业“短贷长投”(SFLI)的现象能够被显著抑制,二者呈现明显的负相关关系。由此,本文的核心假说得到了经验证据的支持。

(二)稳健性检验

为了使上述结论更具说服力和适用性,本部分对“利率市场化—企业短贷长投”的关系进行了多重稳健性检验。第一,更换核心变量的衡量指标,重新对“利率市场化”和“短贷长投”变量的测度进行了口径变换,来考察原有核心结果是否会发生变异。第二,剔除部分样本,将部分具有特殊性的样本进行删节,以得到更具有普适性的经验证据。第三,变更固定效应,采用多种形式的固定效应来减弱内生性的干扰。第四,分位数检验,实证分析在不同的“短贷长投”强度下,利率市场化所可能形成的平抑效果(详细的实证结果可参见表2-表3)。

1.更换核心变量

表2中,本部分主要进行了核心变量的口径调整。在模型(1)-模型(3)中,将利率市场化分解为存贷款市场化,货币市场化以及理财产品市场化三个指标,在改变了核心解释变量的衡量指标后,相关的核心实证结果并没有发生任何改变(系数均为负值且在1%的水平上高度显著)。然而,通过对比三个指标的回归结果可以发现,回归系数由-0.043弱化到-0.038,再到-0.017,这说明存贷款利率市场化抑制企业“短贷长投”的驱动力远远大于货币市场化和理财产品市场化。不难理解,当前中国金融市场以间接融资为主,银行信贷是企业主要的融资渠道,但信贷配给往往会受到政府等的干涉,而存贷款市场化意味着将存贷款利率交由市场供需决定,所以存贷款市场化对企业的发展尤为重要,存贷款市场化后,各个企业能在同一起跑线上竞争资源,一定程度上也能降低企业进行“短贷长投”的主观动机。

同样,在模型M(4)和M(5)中,本项对原有被解释变量进行了口径变换,用是否“短贷长投”与“短债长用”指标代替“短贷长投”进行回归,其中,根据刘晓光和刘元春(2019)[24]的相关研究分析,短债长用的基准衡量指标界定为企业短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)之差,与“短贷长投”指标的不同之处是,“短贷长投”是一个流量特征指标,而短债长用为存量特征指标。最终显示实证的结果依旧稳健。

2.剔除部分样本

表3中,本部分主要进行了特殊样本的剔除处理。本文认为,企业“短贷长投”行为会受到国内乃至世界范围内重大因素的冲击。第一,2008年的国际金融危机全面爆发后,中国经济面临着极高的挑战和威胁,企業在面临生存压力的情况下进行“短贷长投”的可能性也随之升高。第二,考虑到2015年的中国股灾期间,企业的股价波动相比于正常情况下更加剧烈,同样会增加企业“短贷长投”行为。这类重大不利金融冲击影响难以通过变量构造进行吸收,因此一个合理的做法是将这类期间的样本进行剔除后进行二次检验。具体的做法是,考虑到金融危机冲击具有较强的后效性特征,本项研究在剔除国际金融危机的影响时,还进一步删节了2009年和2010年的样本,在此基础上,本项研究将回归的时间限定在2011-2014年,以进一步排除中国股灾的影响。

实证研究结果发现(表3),在排除金融危机冲击的干扰后,利率市场化抑制企业“短贷长投”这一核心结论并没有发生改变。特别地,中国的直辖市的经济、政治特殊地位,政府的财政手段可能同其他省市有所不同,以及东部地区经济较发达,企业发展也比中部地区和西部地区稳定,地域上的禀赋差异也可能会影响到利率市场化作用于企业“短贷长投”的路径。对此,本项研究在模型(3)和模型(4)中剔除了相关的直辖市样本和东部地区企业样本,相关的回归结果依旧保持高度的稳健。

3.变更固定效应

表4中,本部分主要进行了固定效应的变更处理。在前文的实证检验中,本文控制了行业虚拟变量以吸收那些不可观测的行业因素。进一步地,本文在控制行业固定效应的基础上,第一,考虑了地区固定效应(城市固定效应和省份固定效应);第二,考虑个体固定效应。通过固定效应的变更,来进一步吸收地区和企业个体内部不可观测因素的影响,以最大限度减弱内生性问题的干扰。

在模型M(1)中,回归控制了行业固定效应和城市固定效应;在模型M(2)中,回归控制了行业固定效应和省份固定效应;在模型M(3)中,则控制了企业个体层面的固定效应。实证结果发现,利率市场化指标(L.LIR)在变换了三种固定效应模式后,其回归系数依旧为负值且均通过了1%的统计显著性检验。这意味着,利率市场化抑制企业“短贷长投”的核心结论并没有发生任何改变,相关的结论是稳健的。

4.分位数检验

在图2中,本文采用了分位数检验来识别“利率市场化—短贷长投”之间的关系。随着企业金融行为的变化,中国企业的金融决策也会发生显著变化。不同程度的“短贷长投”的影响因素可能存在较大差异,从分位数层面进行剖析,有助于理解不同“短贷长投”水平下的企业特点。

从分位数的实证结果来看(图2),利率市场化在企业“短贷长投”条件分布的不同位置,对这种投融资期限错配产生了差异化的影响。具体来看,在企业“短贷长投”10%的分位点上,利率市场化对其的抑制作用相对突出(回归系数为-0.197且通过了1%的统计显著性检验),当企业的“短贷长投”增加到一定强度时,利率市场化对其的抑制作用依旧存在(表现在回归系数拟合线始终在0值下方),但有所减小。这意味着,在一定强度的“短贷长投”条件分布下,利率市场化的纠正作用相对减弱,这可以归因为有用较高水平的“短贷长投”,企业内部的财务问题“积弊”较多,金融市场改革的优化空间有所收缩所致。综合上述结果,利率市场化抑制企业“短贷长投”行为的事实依旧能够被显著地观测到,表明本文的结论是确当的。

(三)异质性检验

客观来看,基准回归的“全景式”检验难以规避企业的异质性偏差,研究利率市场化对企业“短贷长投”的影响,需要将企业的异质性纳入考量,方能得出更为精确的结论。本项研究认为,企业的属性特征差异使得自身在面临利率市场化改革时能够居于不同程度的反应。有鉴于此,本项研究将企业特征(CHAR)按照产权属性(表4)和科技属性(表5)进行划分,并进行分组检验,并设定了国有企业虚拟变量(State,是为1,否则为0)和高科技企业虚拟变量(HT,是为1,否则为0)分别与利率市场化变量(LIR)进行交互处理,以甄别出企业属性在“利率市场化—企业短贷长投”范式中的异质性特征。基于此,本文设定了方程(2)进行识别检验。

SFLIi,t=α+β1LIRi,t-1+β2(LIRi,t-1×CHARi,t-1)+β3CHARi,t-1+∑φCVs+∑δInd+ε(2)

其中,方程纳入了企业特征虚拟变量(CHAR),包括产权(State)和科技(HT)属性,为验证利率市场化影响“短贷长投”的异质性特征,采用交互项LIR×CHAR进行检验,其余设定同上所述。

从表5的回归结果可以看出,利率市场化改革能够显著抑制非国有企业的“短贷长投”行为(L.LIR系数为-0.132,且通过了1%置信水平下的显著性检验),而对国有企业“短贷长投”的现象并没有纠正效果(回归结果未通过10%置信水平下的显著性检验)。特别地,利率市场化与国有企业的交互项(L.LIR×L.HT)的回归结果依旧在在1%的水平上显著为正(系数为0.138且显著)。该结果说明,相比于非国有企业,国有企业在利率市场化的优化下所形成的“短贷长投”平抑效果要明显更差,这同上述分组检验结果一致。本文认为,首先,国有企业能够得到更多银行信贷资源以及政府财务支持,因此非国有企业面临更严重的融资困境,故“短贷长投”现象发生频率也较高,随着信贷歧视被纠正,非国有企业的融资渠道被拓宽,投融资错配现象自然会相应减少;其次,国有企业不单能凭借自身制度优势在金融市场中获取更多资源,也能够在政府系统中寻求更多的支持,一方面,利率市场化打破银行传统的信贷流向不会对其生存造成很大威胁;另一方面,国有企业多元化的资金来源也使得自身被迫“短贷长投”的可能性有所降低,利率市场化的改进空间相对有限。综上,利率市场化改革这项政策的实施,非国有企业获益程度高于国有企业,其自身“短贷长投”程度也会明显降低。

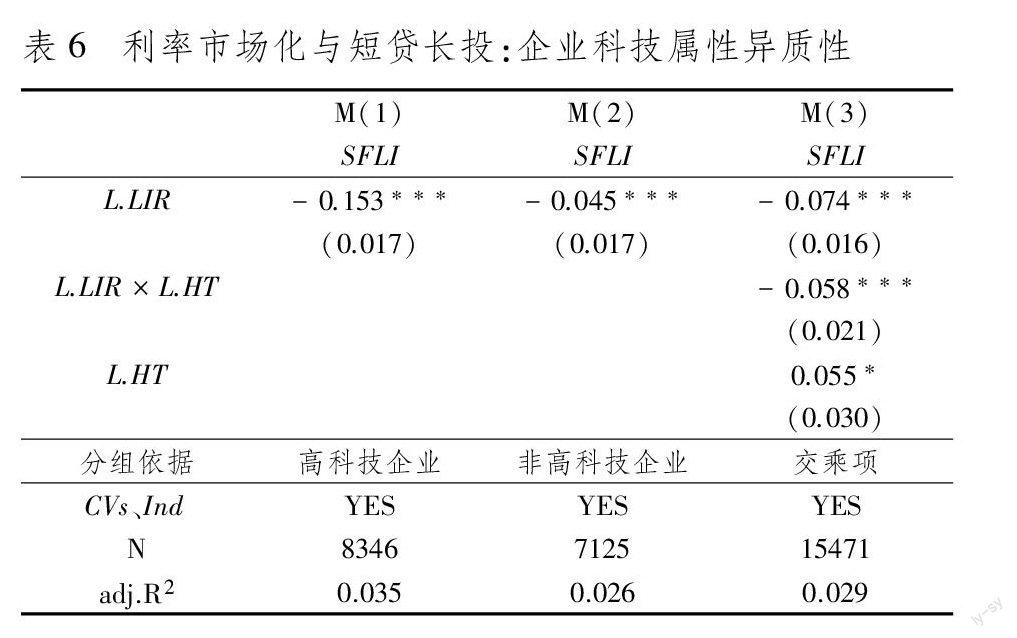

表6报告的是利率市场化对不同科技属性企业“短贷长投”的影响结果。在模型M(1)-M(2)中,利率市场化的回归系数分别为-0.153和-0.045且均高度显著,说明利率市场化对不同科技属性企业的“短贷长投”都有抑制作用。通过对系数比较发现,利率市场化对高科技企业的“短贷长投”抑制效果远远高于非高科技企业。进一步地,利率市场化与高科技企业的交互项(L.LIR×L.HT)为负且高度显著,这说明相较于非高科技企业,利率市场化对高科技企业“短贷长投”的抑制效果更为显著,从而为上述分组检验提供了佐证。高科技企业区别于非高科技企业一个最大的特点就是需要大量资金支撑自身的研发和创新,而研发创新这类活动往往具有高风险、周期长等特征,使得高科技企业融资更加困难,其“短贷长投”行为特征也可能更为显著。一方面,利率市场化促进了金融资源的合理配置,为高科技企业的研发创新活动提供了融资渠道。另一方面,高科技企业融资环境的改善通过加大研发投入势必带来技术的进步以及自身的生产效率的提高,其优势的显现又会帮助其进一步吸引金融资源。非高科技企业没有技术创新的基础条件,而且研发创新活动也不是其主营业务,效率和技术都不如高科技企业,而利率市场化改革更加关注高效率高产出企业,所以在利率市场化的过程中,高科技企业受益程度大过非高科技企业,因此非高科技企业“短贷长投”现象被优化的效果相对较弱。

五、利率市场化影响企业“短贷长投”的路径识别

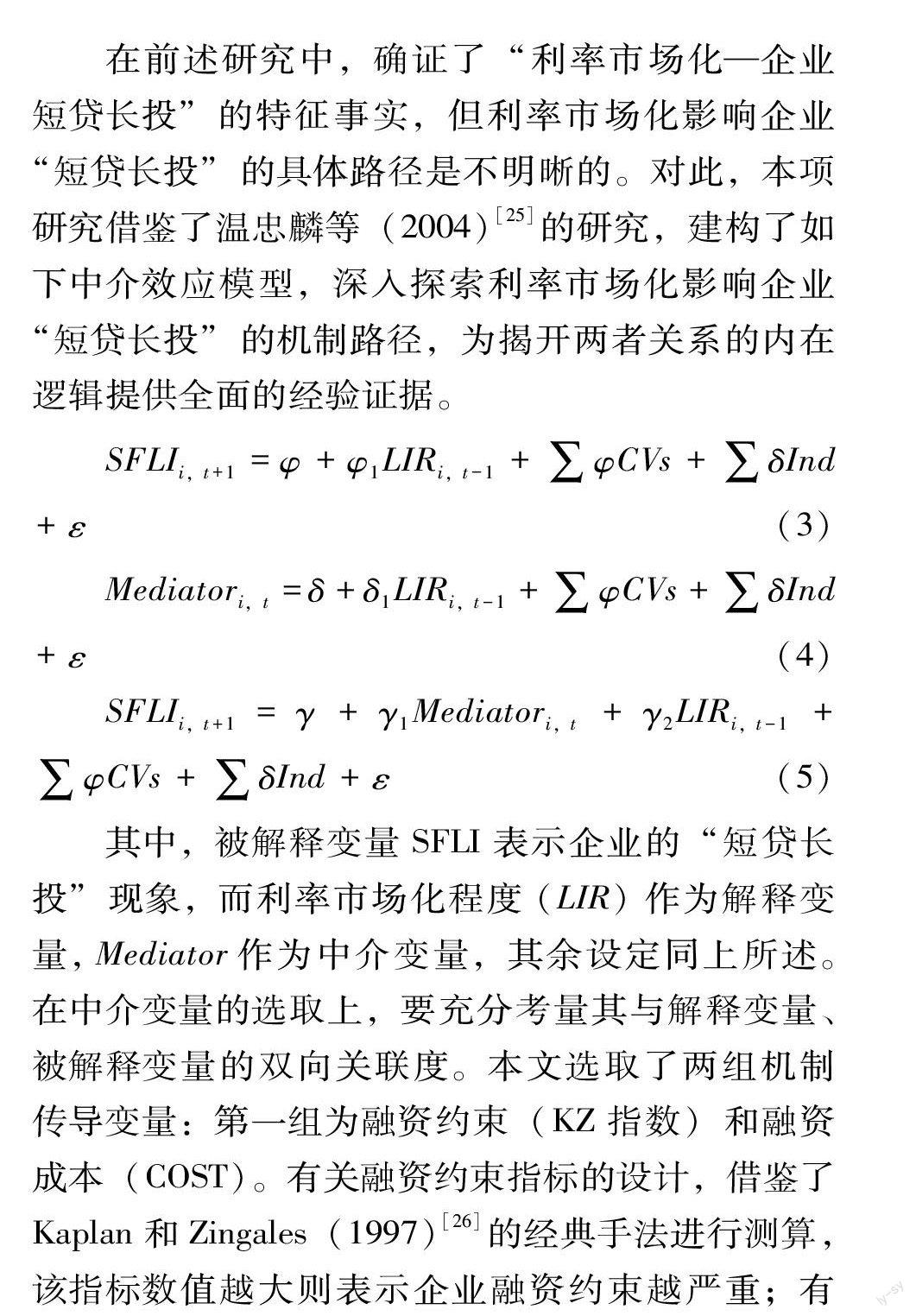

在前述研究中,确证了“利率市场化—企业短贷长投”的特征事实,但利率市场化影响企业“短贷长投”的具体路径是不明晰的。对此,本项研究借鉴了温忠麟等(2004)[25]的研究,建构了如下中介效应模型,深入探索利率市场化影响企业“短贷长投”的机制路径,为揭开两者关系的内在逻辑提供全面的经验证据。

SFLIi,t+1=φ+φ1LIRi,t-1+∑φCVs+∑δInd+ε(3)

Mediatori,t=δ+δ1LIRi,t-1+∑φCVs+∑δInd+ε(4)

SFLIi,t+1=γ+γ1Mediatori,t+γ2LIRi,t-1+∑φCVs+∑δInd+ε(5)

其中,被解释变量SFLI表示企业的“短贷长投”现象,而利率市场化程度(LIR)作为解释变量,Mediator作为中介变量,其余设定同上所述。在中介变量的选取上,要充分考量其与解释变量、被解释变量的双向关联度。本文选取了两组机制传导变量:第一组为融资约束(KZ指数)和融资成本(COST)。有关融资约束指标的设计,借鉴了Kaplan和Zingales(1997)[26]的经典手法进行测算,该指标数值越大则表示企业融资约束越严重;有关融资成本的刻画,采用企业净财务费用占总负债比来刻画企业的融资成本[27]。本文认为,利率市场化作为一项重要的优化性制度能够增加企业财务资源的可获取度,进而缓解企业融资约束和降低融资成本,这应当有利于改善企业的“短贷长投”行为。第二组为金融杠杆(F-LEV)和财务稳定(LnZ)。有关金融杠杆指标的设计,借助黄莲琴和屈耀辉(2010)[28]的处理手法,以(非流动债+短期借贷+一年内到期的非流动债+交易性金融债+衍生金融债)/负债合计作为代理变量;有关财务稳定的刻画,采用了较为权威的Z值风险模型来进行检验[29]。具体计算方法为:Z-Score=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。X1為营运资本/总资产,X2为留存收益/总资产,X3为息税前利润/总资产,X4为总市值/负债总计,X5为营业收入/总资产。另外,为了使数据更加平稳,本项研究对财务稳定指标(Z)进行取对数处理,即lnZ=lnZ-Score。

为了将模型设定与现实状况更加吻合,本文考虑到了企业“短贷长投”现象优化的时滞问题。即对企业“短贷长投”指标进行前置1期处理,中介变量组则维持原有的时间结构,核心解释变量则后置1期。这种“利率市场化(滞后1期)—中介变量(当期)—企业短贷长投(前置1期)”的技术手法,既能考虑到变量之间存在的逻辑(时间)先后递进,又能在一定程度上减轻互为因果的干扰。

表7基于企业的融资约束和融资成本因素,检验利率市场化影响企业“短贷长投”的具体机制。以企业融资约束为中介变量的机制路径显示(M(1)-M(3)),利率市场化对融资约束(KZ)的回归系数为-0.286,且通过了1%水平下的显著性检验,这意味着利率市场化在一定程度上解决了企业融资难的问题。进一步地,企业的融资约束对自身“短贷长投”有着明显的促进作用(系数为0.010),确实,当企业面临较强的融资约束时,会向非常规的融资渠道寻求帮助,“短贷长投”就是企业能够选择的一种方式,将短期贷款投资于长期项目以获得暂时性报酬。所以,在利率市场化缓解了企业的融资约束后,融资环境的改善能够抑制企业“短贷长投”现象。M(4)-M(5)显示的是以企业融资成本为中介变量的机制路径检验结果,从回归结果可以看出,利率市场化程度的推进能够降低企业融资成本(系数为-1.326且通过1%置信水平下的显著性检验),这是因为利率市场化后,市场调节机制能够发挥作用,一方面缓解了金融市场上的信息不对称,降低了企业前期寻求信贷信息的成本,另一方面,利率市场化使得商业银行竞争加剧,所以企业在获取信贷的过程中,议价能力得到极大提升,进一步降低了企业的融资成本。进一步研究发现,企业融资成本对企业“短贷长投”的具有高度显著的促进作用(系数为0.004,且通过了1%水平下的显著性检验)。这是因为,融资成本越高,企业可利用的流动资金越欠缺,甚至会侵蚀已有的财务资源边界,因此企业有更加强烈的动机选择“铤而走险”的融资方式,使得“短贷长投”现象更加频发。由此,利率市场化对企业融资成本的优化,能够带来企业金融行为的改善。

表8基于企业的金融脱实向虚和财务稳定因素,检验利率市场化影响企业“短贷长投”的具体机制。以金融杠杆为中介变量的机制路径回归结果显示(M(1)-M(3)),利率市场化在克服企业脱实向虚上具有显著效果,表现在对金融杠杆(F-LEV)的回归上,系数为负且高度显著。这是因为,利率市场化的推进使得企业能够更容易地获得金融资源,企业依赖金融杠杆等脱实向虚的方式来获取资源的主观能动性有所降低。进一步地,金融杠杆对企业“短贷长投”有着明显的促进作用(系数为0.118,通过1%置信水平下的显著性检验)。金融杠杆水平较高往往意味着企业内部的资源相对缺乏,为了维系正常的生产活动,企业依赖于“短贷长投”的主观意愿会有所加强,而利率市场化对企业脱实向虚行为的纠正能够有效降低“短贷长投”的水平。模型M(4)-M(5)基于企业财务稳定为中介变量进行机制路径检验,研究发现,利率市场化对企业财务稳定(LnZ)的回归系数为0.582,且通过了1%置信水平下的显著性检验,这意味着利率市场化对企业财务稳定有着正向促进作用,进一步地,财务稳定能抑制企业的“短贷长投”行为(系数为-0.062且显著)。利率市场化能够缓解金融市场上的信息不对称,压缩企业的套利空间,进而在一定程度上维持企业财务稳定,财务稳定意味着企业不必分散过多的精力去应对生存压力和秩序管理,而更加注重主营业务的升级优化以及自身经营的管理,无需通过在金融市场上的激进行为来维系生产发展。

六、进一步研究:基于金融监管视角下的中国经验证据

前述部分就“利率市场化—企业短贷长投”的基准回归、异质性影响以及机制路径进行了充分的解读。值得关注的是,当前中国的经济正处于高速增长向高质量增长的转型时期,过去金融领域在高速增长掩盖下的一些体制性、结构性矛盾和问题会逐渐暴露,加之百年未有之大变局下外部形势越发复杂,中国金融面临着多重风险,特别是2020年新冠肺炎“黑天鹅”突袭,传统金融行业纷纷提升科技赋能,跨市场、跨行业的金融风险也在酝酿、滋生,风险的叠加对金融监管系统产生了较大冲击。2020年《中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五远景目标的建议》提出要完善现代化金融监管体系,提高金融监管水平透明度和法治水平。此建议的提出又是中国金融监管征程上的新一里程碑,本文认为,利率市场化作为中国经济转型时期的一项重要改革,在推进其进程的同时加强金融监管、严格把控其风险势必会对微观企业主体发展轨迹和效果产生积极影响。具体来看,金融监管能够提升金融领域的运行效率,优化金融供给结构,帮助企业化解金融风险,进而为利率市场化改革影响企业提供更加规范良好的外部环境。

为检验上述结论的真实性,本项以利率市场化与金融监管交互项的回归结果为主要研究对象,以分析出在金融监管(Regulation)的环境下,利率市场化对企业“短贷长投”的影响力度变化。其中,借鉴王韧等(2019)[30]的研究,采用“区域金融监管支出力度与金融业增加值的比值”作为金融监管的代理指标进行回归分析。基于此,本文设定了方程(6)进行识别检验。

SFLIi,t=α+β1LIRi,t-1+β2(LIRi,t-1×Regulationi,t-1)+β3Regulationi,t-1+∑φCVs+∑δInd+ε(6)

其中,方程納入了金融监管变量(Regulation),为验证在金融监管影响下,利率市场化与“短贷长投”的关系是否会发生变化,本文采用交互项LIR×Regulation进行检验,其余设定同上所述。

检验结果如表9所示,第一,在全样本回归分析中,利率市场化与金融监管交互项的回归结果十分可观(系数为-5.614,且通过1%显著性水平下的检验),这说明当金融监管强度越大时,利率市场化对企业“短贷长投”的抑制作用更为明显。第二,在原有的实证结果检验中,利率市场化对国有企业的“短贷长投”行为抑制相对有限(表5),而在嵌入金融监管这一元素之后,利率市场化对国有企业的“短贷长投”现象也有了较强的抑制作用(回归系数为-4.617,且通过1%显著性水平下的检验),金融监管下的利率市场化行为展现出了较强的边际改善空间。在其他组别中,交互项LIR×Regulation对于非国有企业、高科技企业和非高科技企业的回顾结果均为负值且高度显著,从而进一步确证了利率市场化改革与金融监管“相得益彰”的必要性,利率市场化改革举措的推进离不开政府层面的金融监管。

本文认为,第一,在利率市场化修正银行信贷流向的情况下,金融监管进一步压缩了国有企业在政府的寻租空间,从而倒逼国有企业改变经营方式,遏制“短贷长投”等投融资异象,提升业务水平以自身实力竞争金融资源。对于非国有企业、高科技企业以及非高科技企业而言,政府资源的公开透明化能够进一步拓宽企业的资金来源,增加企业禀赋,从而更大程度上抑制企业的“短贷长投”现象。第二,在面临监管的情况下,企业自身会减少套利、过度金融化等能够获得短期高回报的短视化行为,提升资源利用的高效性和科学性,加之利率市场化改革的推进,企业会纠正不良投融资行为,从而为降低“短贷长投”行为提供了良好基础。

七、结论与启示

本项研究借助沪深两市A股上市企业2007-2018年数据,试图为“利率市场化—企业短贷长投”的关系和机制进行实证分析与经济解释,并将金融监管纳入上述分析框架,得到如下核心:

第一,利率市场化改革的推进对抑制企业“短贷长投”有着重要影响。利率市场化程度越深,企业“短贷长投”现象被抑制的作用就更明显。上述核心结论在经过剔除部分样本、更替核心变量等多重稳健性检验后依旧成立。第二,利率市场化对企业“短贷长投”的抑制作用在不同企业属性特征下展现出了较强的非对称性效果。具体来看,对于非国有企业和高科技企业而言,利率市场化的抑制效果较为突出。第三,从机制传导路径来看,利率市场化能够缓解企业融资约束、降低企业融资成本,并进一步地降低企业内部金融杠杆水平,优化稳定财务状况,这些都有助于抑制企业“短贷长投”行为。第四,基于政府层面的金融监管是影响利率市场化抑制企业“短贷长投”的重要因素,金融监管是利率市场化改革抑制企业“短贷长投”行为的制度保障。

本项研究有如下启示,第一,应继续推进利率市场化改革,从根本上提高金融机构对市场利率的敏感度,进一步优化金融资源流动的导向性,实现金融机构服务实体经济的战略目标,抑制企业“短贷长投”现象。第二,对企业要实施差异化的政策供给,提高资源的配置效率。具体而言,在信贷配给方面,金融机构应打破固有的“国有”偏好,适当优先支持非国有企业以及高科技企业,改善这类企业的金融资源获得渠道,优化企业的投融资行为,最大限度地降低企业的“短贷长投”程度。第三,应注意疏通利率市场化改革红利传导至企业的微观渠道,利率市场化改革应该更加关注解决企业的融资问题,从外部环境上缓解企业的融资约束,帮助企业降低金融杠杆,实现内部财务稳定。第四,要大力实施金融监管政策,实现信息的透明化和资源配置的公平化[31],配合利率市场化改革,双向引导信贷流向,从而遏制企业“短贷长投”倾向,实现中国经济高质量发展的阶段性目标。

注释:

[1] Morris J R. On Corporate Debt Maturity Strategies[J]. The Journal of Finance, 1976,31(1): 29-37.

[2] Ayyagari M, Demirgüc-Kunt A, Maksimovic V. Formal Versus Informal Finance: Evidence from China[J]. The Review of Financial Studies, 2010, 23(8): 3048-3097.

[3] 肖作平,廖理.公司治理影响债务期限水平吗?——来自中国上市公司的经验证据[J].管理世界,2008(11):143-156,188.

[4] 钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98,114,188.

[5] Diamond D W. Debt Maturity Structure and Liquidity Risk[J]. The Quarterly Journal of Economics, 1991,106(3): 709-737.

[6] 白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(7):23-39.

[7] 祝佳,郑文华,吴非.利率市场化、生命周期与企业融资约束[J].商业经济与管理,2020(3):50-62.

[8] 代凯,邱倩.利率市场化改革对企业融资约束的影响研究——来自我国上市公司的经验证据[J].金融监管研究,2019(6):70-84.

[9] Agenor P R, Khan M S. Foreign Currency Deposits and The Demand for Money in Developing Countries[J]. Journal of Development Economics,1996,50(1): 101-118.

[10]郭路,劉霞辉,孙瑾.中国货币政策和利率市场化研究——区分经济结构的均衡分析[J].经济研究,2015,50(3):18-31.

[11]Cull R, Li W, Sun B, et al. Government Connections and Financial Constraints: Evidence from a Large Representative Sample of Chinese Firms[J]. Journal of Corporate Finance, 2015, 32: 271-294.

[12]张勇,李政军,龚六堂.利率双轨制、金融改革与最优货币政策[J].经济研究,2014,49(10):19-32.

[13]Lucas R E. Some International Evidence on Output-Inflation Tradeoffs[J]. The American Economic Review, 1973: 326-334.

[14]Custódio C, Ferreira M A, Laureano L. Why are US Firms Using More Short-term Debt?[J]. Journal of Financial Economics, 2013, 108(1): 182-212.

[15]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55,206.

[16]马红,侯贵生,王元月.短贷长投对企业创新可持续性支持的实证研究[J].科技进步与对策,2018,35(11):109-116.

[17]Fry M J. Money, Interest, and Banking in Economic Development[M].Johns Hopkins University Press, 1988.

[18]谭语嫣,纪洋,黄益平.利率市场化改革对经济效率的影响[J].世界经济,2017,40(4):3-28.

[19]Duchin R, Gilbert T, Harford J, et al. Precautionary Savings with Risky Assets: When Cash is Not Cash[J]. The Journal of Finance, 2017,72(2): 793-852.

[20]李青原,王紅建.货币政策、资产可抵押性、现金流与公司投资——来自中国制造业上市公司的经验证据[J].金融研究,2013(6):31-45.

[21]杨筝,刘放,李茫茫.利率市场化、非效率投资与资本配置——基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017(5):81-96.

[22]郑晓亚,赵自然,陈华.利率走廊、政策利率传导与商业银行贷款市场化定价——结合中美实践的比较研究[J].财政研究,2016(7):92-100.

[23]王舒军,彭建刚.中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析[J].金融经济学研究,2014,29(6):75-85.

[24]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019,54(7):127-141.

[25]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[26]Kaplan S N, Zingales L. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J]. The Quarterly Journal of Economics, 1997, 112(1): 169-215.

[27]阮坚,申么,范忠宝.何以驱动企业债务融资降成本——基于数字金融的效用识别、异质性特征与机制检验[J].金融经济学研究,2020,35(1):32-44.

[28]黄莲琴,屈耀辉.经营负债杠杆与金融负债杠杆效应的差异性检验[J].会计研究,2010(9):59-65,97.

[29]Altman E I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. The Journal of Finance, 1968, 23(4): 589-609.

[30]王韧,张奇佳,何强.金融监管会损害金融效率吗[J].金融经济学研究,2019,34(6):93-104.

[31]曹鸿英,荣凤芝.中小商业银行高质量发展的策略探讨[J].理论探讨,2020(4):120-125.

Financial Marketization Reform and Enterprise “Short-term Loan and Long-term

Investment”——Based on China′s Experience from the Perspective of Interest

Rate Marketization

ZHU Jiaa,SUN Nian-nianb,WU Feic

(Guangdong University of Finance,a.Behavioral Finance and Regional Laboratory;b. School of

Economics and Trade;c.Fintech Engineering Technology Development Center, Guangzhou 510521,China)

Abstract:Based on the requirements for economic transformation in China′s new development period, this article uses data from China′s Shanghai and Shenzhen A-share listed companies from 2007 to 2018 to empirically test the impact of interest rate marketization on corporate “short-term loan and long-term investment” behavior and its mechanism. The study found that the advancement of interest rate marketization can significantly inhibit the “short-term loan and long-term investment” behavior of enterprises. In particular, interest rate marketization has heterogeneous effects on the “short-term loan and long-term investment” behavior of enterprises with different attributes. From the perspective of the impact mechanism, interest rate marketization can ease the financing constraints of enterprises and reduce the financing costs of enterprises. It can also help enterprises reduce financial leverage and maintain financial stability, thereby inhibiting enterprises′ “short-term loans and long-term investment” behavior. Further, the government Financial supervision at the level can exert the effect of interest rate marketization in restraining heterogeneous enterprises′ “short-term loans and long-term investment” to a greater extent.

Key words:interest rate marketization; short-term loans and long-term investment; financing constraints

(责任编辑:周正)

猜你喜欢

中国经济周刊(2016年50期)2016-12-30

商业经济(2016年11期)2016-12-20

时代金融(2016年23期)2016-10-31

中国新闻周刊(2016年36期)2016-10-27

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

民生周刊(2016年18期)2016-10-14

企业导报(2016年12期)2016-06-17