上市企业的经营效率实证研究

2022-05-19 01:50:21翟延心曹芳萍

中国商论 2022年10期

翟延心 曹芳萍

摘 要:本文以39家林业上市企业为研究对象,构建评价指标体系,采用三阶段DEA模型,对企业发展过程中的环境因素和随机干扰项进行剔除,对林业上市企业的综合技术效率值进行测算,并运用超效率DEA模型,使效率值具有可比性。本文通过分析各项效率值来评价企业的经营效率,进一步提出提高经营效率的对策,以助力企业未来的发展。

关键词:林业上市企业;经营效率;三阶段DEA;超效率DEA;实证研究

中图分类号:F276 文献标识码:A 文章编号:2096-0298(2022)05(b)--04

习近平总书记在十九大报告中指出,要加快生态文明体制改革,建设美丽中国。林业建设事关经济社会的可持续发展,并且要为建设美丽中国创造更好的生态条件[1]。林业上市企业作为发展壮大林业经济的代表主体,对林业的可持续发展具有典型的推动和引领作用。因此,对经营效率的研究有利于企业发现自身发展存在的问题,并进行相应的规模和战略调整,从而推动林业产业的健康发展。

近年来,学者从多个角度对我国林业上市企业经营效率进行了研究。熊磊(2014)[2]运用主成分分析法,对14家林业类上市企业的经营绩效进行客观全面的分析。王火根等(2019)[3]考虑生态价值等因素构造一种新的绿色EVA指标,并对福建永安林业进行评价。刘冰旎和李登明(2019)[4]运用两阶段DEA模型法及Tobit模型对我国14家林业上市公司的经营绩效及影响因素进行评价分析。李璐等(2021)[5]运用因子分析法,从盈利、营运、偿债、成长和社会生态效益能力5个维度对11家林业上市公司进行综合绩效评价。

以上对林业上市企业经营效率评价方法的研究结果通常过于主观或没有消除环境因素与随机干扰项的影响,结果容易存在偏差。鉴于这些局限性,采用三阶段 DEA 模型及超效率DEA模型构建合理的指标体系,对39家林业上市公司的经营效率进行研究,使得结果更加准确并提出针对性建议。

1 林业上市企业经营效率研究方法

1.1 模型及指标选取

采用三阶段DEA模型和超效率DEA模型对林业上市企业的经营效率进行测算:第一阶段使用以投入为导向的 DEA-BCC 模型对原始投入产出值进行初步测算。第二阶段引入SFA模型,对林业上市企业经营过程中出现的环境因素和随机误差项进行剔除。第三阶段对投入产出值进行修正。最后,采用超效率DEA模型对综合效率为1的林业上市企业的经营效率进行进一步测算。

从三个维度对企业的经营效率进行测算:综合技术效率(TE)、纯技术效率(PTE)及规模效率(SE)。综合技术效率是多方面综合评价的结果;纯技术效率及规模效率分别表示企业受技术管理和企业规模影响的生产效率,两者乘积即综合技术效率。

结合有关学者的研究及数据的可获得性,建立指标体系,如表1所示。

1.2 数据来源及处理

以中国证券监督管理委员会发布的2020年第三季度上市公司行业分类结果和《林业及相关产业分类》对林业及相关产业的界定为基准,要求林业类业务的营业收入比重大于或等于50%,排除存在数据缺失较多和未能反映正常持续经营状态下的公司,最终选取39家林业上市公司作为样本。原始数据来源于各公司2017—2019年发布的年报。

由于DEA模型要求投出产出数据为非负值,因此对净利润指标(存在负值)进行归一化处理,采用最大最小值方法[6],公式为:

其中,ai表示第i个企业的原始数据,bi表示第i个企业原始数据无量纲化的结果,max(ai)表示第i个指标的最大值,min(ai)表示第i个指标的最小值。

2 林业上市企业经营效率实证分析

2.1 第一阶段

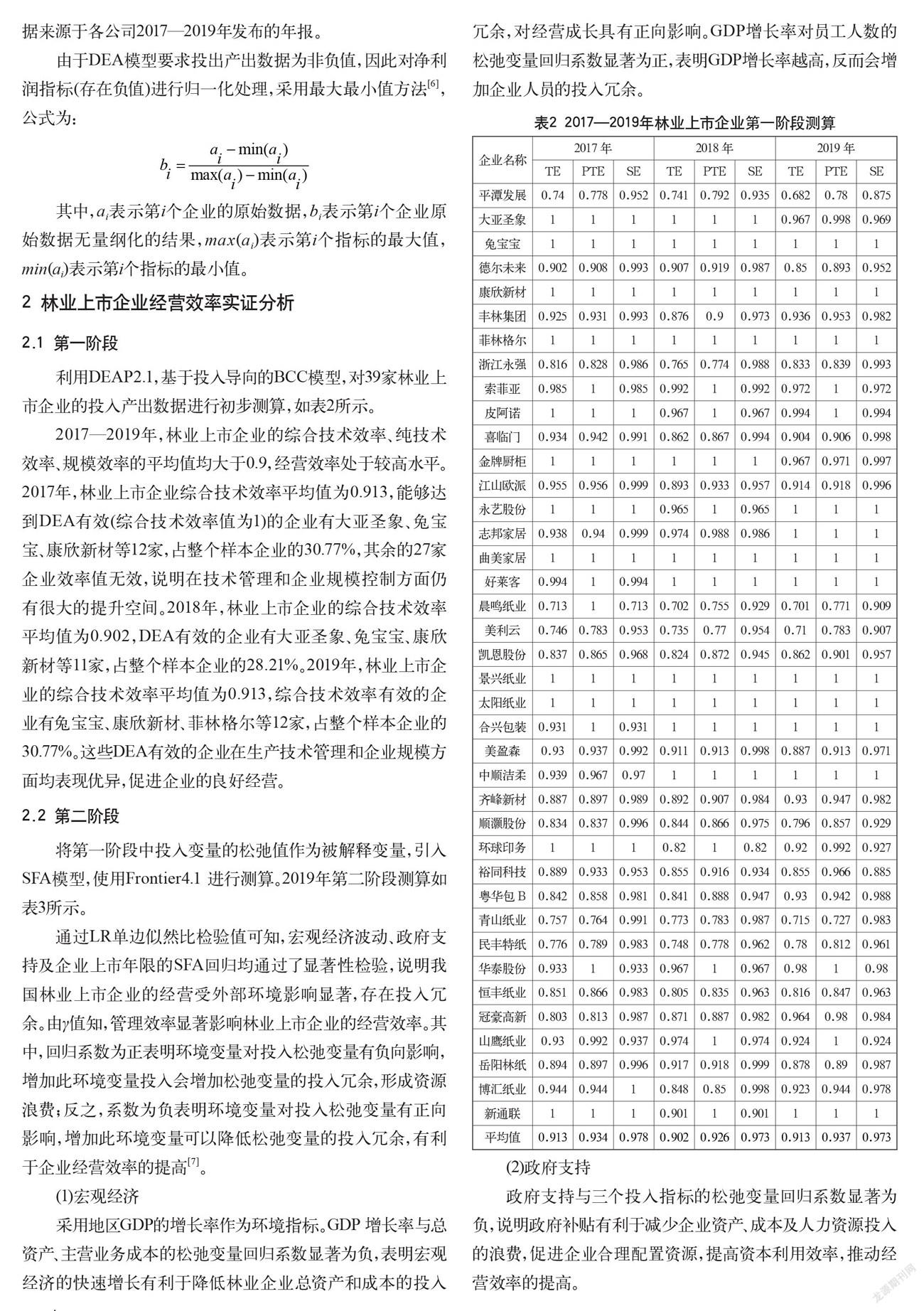

利用DEAP2.1,基于投入导向的BCC模型,对39家林业上市企业的投入产出数据进行初步测算,如表2所示。

2017—2019年,林业上市企业的综合技术效率、纯技术效率、规模效率的平均值均大于0.9,经营效率处于较高水平。2017年,林业上市企业综合技术效率平均值为0.913,能够达到DEA有效(综合技术效率值为1)的企业有大亚圣象、兔宝宝、康欣新材等12家,占整个样本企业的30.77%,其余的27家企业效率值无效,说明在技术管理和企业规模控制方面仍有很大的提升空间。2018年,林业上市企业的综合技术效率平均值为0.902,DEA有效的企业有大亚圣象、兔宝宝、康欣新材等11家,占整个样本企业的28.21%。2019年,林业上市企业的综合技术效率平均值为0.913,综合技术效率有效的企业有兔宝宝、康欣新材、菲林格尔等12家,占整个样本企业的30.77%。这些DEA有效的企业在生产技术管理和企业规模方面均表现优异,促进企业的良好经营。

2.2 第二阶段

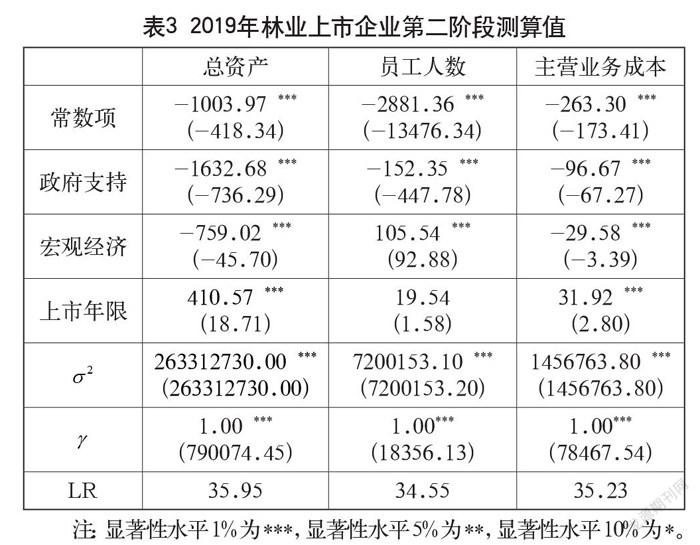

将第一阶段中投入变量的松弛值作为被解释变量,引入SFA模型,使用Frontier4.1 进行测算。2019年第二阶段测算如表3所示。

通过LR单边似然比检验值可知,宏观经济波动、政府支持及企业上市年限的SFA回归均通过了显著性检验,说明我国林业上市企业的经营受外部环境影响显著,存在投入冗余。由γ值知,管理效率显著影响林业上市企业的经营效率。其中,回归系数为正表明环境变量对投入松弛变量有负向影响,增加此环境变量投入会增加松弛变量的投入冗余,形成資源浪费;反之,系数为负表明环境变量对投入松弛变量有正向影响,增加此环境变量可以降低松弛变量的投入冗余,有利于企业经营效率的提高[7]。

(1)宏观经济

采用地区GDP的增长率作为环境指标。GDP 增长率与总资产、主营业务成本的松弛变量回归系数显著为负,表明宏观经济的快速增长有利于降低林业企业总资产和成本的投入冗余,对经营成长具有正向影响。GDP增长率对员工人数的松弛变量回归系数显著为正,表明GDP增长率越高,反而会增加企业人员的投入冗余。

(2)政府支持

政府支持与三个投入指标的松弛变量回归系数显著为负,说明政府补贴有利于减少企业资产、成本及人力资源投入的浪费,促进企业合理配置资源,提高资本利用效率,推动经营效率的提高。

(3)上市年限

上市年限对总资产、主营业务成本的松弛变量回归系数显著为正。随着上市年限的增加,企业自身规模不断扩张,企业盲目地增加各种资产往往会忽视资源配置合理性的問题,导致资源浪费,因此上市年限增大易造成资产冗余、成本提高,对经营效率产生负向影响。

2.3 第三阶段

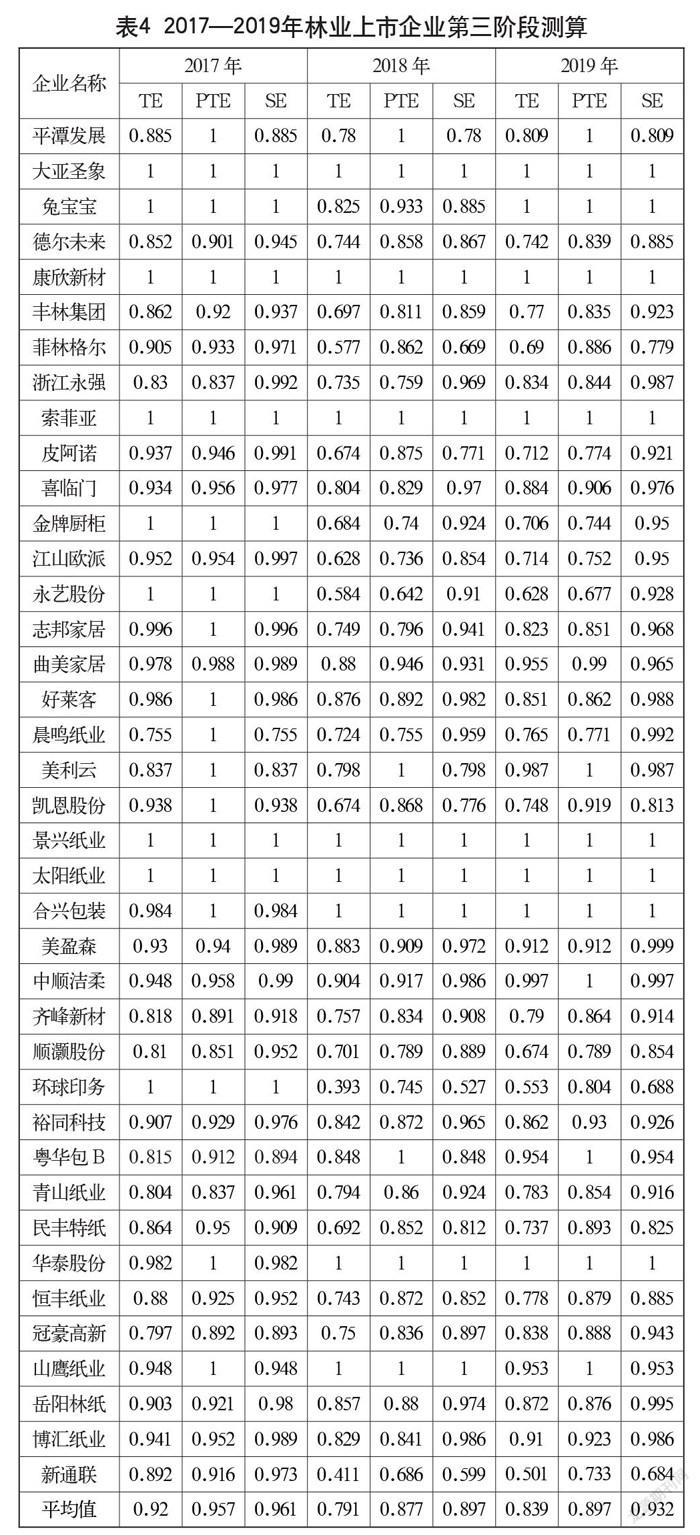

对原始投入产出值进行修正,剔除环境误差,结果如表4所示。

2017—2019年,我国林业上市企业的综合技术效率平均值先下降后上升,这是由于纯技术效率和规模效率值先下降后上升,两者结合导致的。但总体来看,我国林业上市企业的经营效率平均值均在0.7以上,因此企业的经营效率良好。其中,大亚圣象、康欣新材、索菲亚、景兴纸业、太阳纸业连续三年经营效率值均有效,说明这5家企业在技术管理和规模控制方面表现优异,企业的管理与自身发展相适应,创造了良好的经营效率。

2.4 超效率DEA

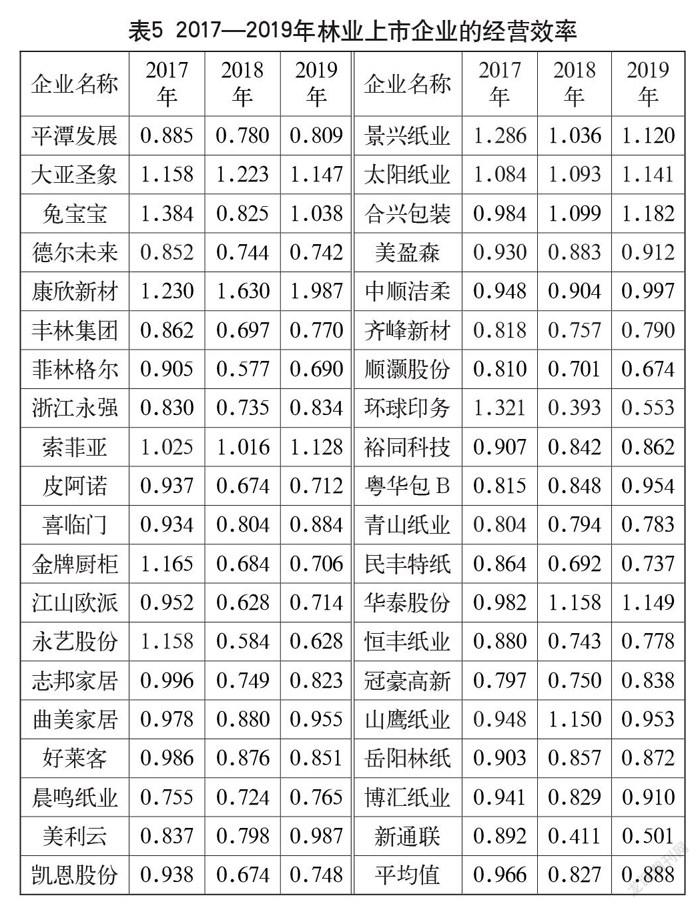

将结果带入SE-DEA模型中,对综合技术效率值为1的上市企业重新测算,使得结果具有可比性,得到最终的经营效率值,具体结果如表5所示。

总体来看,2017—2019年林业上市企业经营效率的平均值一直在0.8以上,表现优异。其中,2017年兔宝宝的效率值最高为1.384;2018年和2019年康欣新材的效率值最高为1.987,这两家企业的经营效率在选取的样本企业中表现较为优异。

3 结语

我国林业上市企业的经营效率总体来说水平良好,但仍有很大一部分企业在技术管理及规模控制等方面存在问题,需要改进,对此提出以下建议。

3.1 加大科研力度,推动企业技术创新

林业企业的生命周期较长,但是研发投入的回报率较低,科技进步程度未能满足现代企业快速发展的需要。国家正大力建设创新型国家,林业企业更应注重激励自身的创新性,加大校企间的合作,建设培育企业的科研人才中心,注重创新型人才的供应,注重产学研共同发展[8]。同时,在企业内部建立严格的研发资金管控制度,跟踪资金的投入使用流程,切实保障研发资金落到实处,提高资金的回报率。

3.2 加强内部管理,提高企业管理效率

林业上市企业要制定与企业成长阶段相适应的合理的发展规划,制定合理的内部管理制度,明晰职权,注重提高各部门间的交流合作效率。制定合理的考评奖惩机制,激发员工的积极性和创造性。同时,加强企业员工的内部培训,提高企业员工的专业素养,促进效率的提高。

3.3 适度企业规模,实现规模经济

林业上市企业应合理评估市场容量及自身能力,使市场需求不断增大,同时企业本身的融资渠道广泛,结合实际情况,合理配置资源,进行企业规模的适度扩大以得到更多的市场份额,实现规模经济。具体表现为,规模报酬递增的企业可以适度扩大其企业规模,提高生产线的数量,以提高经营效率;而表现为规模报酬递减的企业,则需要重新规划规模发展,使其与企业所处成长阶段相适应,重视资源的合理调控,避免浪费。

参考文献

苏春雨.建设生态文明,推动新时代林业高质量发展[N].中国环境报,2019-12-11(8).

熊磊.林业企业经营绩效评价研究[D].哈尔滨:东北林业大学, 2014.

王火根,黄漂,林斌.林业企业绿色绩效评价及政策优化[J].林业经济,2019,41(8):69-75+94.

刘冰旎,李登明.林业上市公司经营绩效分析及建议:基于DEA-Tobit模型[J].中国林业经济,2019(2):12-15+84.

李璐,赵晓晴,刘宗烨,等.应用因子分析法对林业企业的绩效评价[J].东北林业大学学报,2021,49(5):153-156+162.

李守林,赵瑞,陈丽华.基于DEA-malmquist指数的交通运输上市企业动态效率实证分析[J].中国流通经济,2017,31(12):92-100.

黄靖雯,陶士贵.商业银行金融科技投入产出效率研究:基于三阶段DEA方法[J].西南民族大学学报(人文社会科学版),2021, 42(4):136-145.

陈妮,王笑涵,于洋,等.中国生态型企业经营绩效实证研究:基于15家上市公司面板数据[J].生态经济,2021,37(1):70-76.

An Empirical Study on the Business Efficiency of Listed Enterprises

—— Taking Forestry Enterprises as an Example

Beijing Forestry University Beijing 100083

ZHAI Yanxin CAO Fangping

Abstract: This study takes 39 listed forestry enterprises as research objects, constructs an evaluation index system, adopts a three-stage DEA model to eliminate environmental factors and random interference terms in the process of enterprise development, measures the comprehensive technical efficiency values of listed forestry enterprises, and applies a super-efficiency DEA model to make the efficiency values comparable. In this article, the efficiency values are analyzed to evaluate the business efficiency of the enterprises and further propose countermeasures to improve the business efficiency in order to help the future development of the enterprises.

Keywords: listed forestry enterprises; business efficiency; a three-stage DEA model; super-efficiency DEA model; empirical study

猜你喜欢

合作经济与科技(2017年3期)2017-02-20 14:58:56

科技创新与应用(2016年34期)2016-12-23 19:46:13

企业导报(2016年20期)2016-11-05 18:41:50

科技视界(2016年18期)2016-11-03 22:59:51

人间(2016年26期)2016-11-03 18:10:25

商业会计(2016年13期)2016-10-20 15:49:26

科技视界(2016年21期)2016-10-17 19:05:25

商(2016年27期)2016-10-17 05:39:59

商(2016年1期)2016-03-03 12:21:55

南方农村(2015年1期)2015-09-08 22:35:52