农村商业银行效率分析

2017-02-20 14:58钟康沛

合作经济与科技 2017年3期

钟康沛

[提要] 目前,我国农村经济水平获得了有效的提升,这也使我国农村商业银行获得了很大的发展空间。通过对农村商业银行经营效率及其影响因素进行分析,归纳分析影响农村商业银行经营效率的主要因素,提出相应的应对措施,并为相关农村商业银行经营工作起到一定的参考作用,从而促进江苏农村商业银行经营效率的提升,提高农村商业银行的经济效益和社会效益。

关键词:农村商业银行;经营效率;影响因素;研究策略

中图分类号:F83 文献标识码:A

原标题:农村商业银行效率及影响因素研究

收录日期:2016年12月13日

前言

农村商业银行的主要业务是服务“三农”,让农民的闲散资金有可投资的渠道,并且为促进农村经济发展提供相应的金融服务,抑制农村发放高利贷现象,维持农村的金融秩序,保证经济稳定发展。而随着经济体制的改革,农村商业银行的性质也有了一定程度上的改变,虽然其服务“三农”的首要宗旨没有改变,但其商业银行的固有性质逐渐显现出来,因此农村商业银行不仅是带领农村经济发展的主力军,更要兼顾追求商业银行的“三性原则”,即流动性、安全性以及盈利性,保证经济利润的最大化,走可持续发展的道路。

一、农村商业银行效率研究

(一)农村商业银行效率研究样本选择。农村商业银行是由农村农民、工商户以及其他经济组织共同合作组成的地方性金融机构,其主要经营业务是服务“三农”,同时也是独立经营,自负盈亏的盈利性机构,因此同样需要追求利润的最大化。因此,在研究农村商业银行的运营效率时,所采用的研究样本就是投入及产出。其中,投入指的是农村商业银行在运营过程中所耗费的成本,这里的成本不仅仅指资金,还包括人力及物力的消耗,在这里选取的指标主要是所有者权益、人力资本投入及经营费用。此外,由于在农村发放贷款所承担的风险较高,因此在研究时可以根据具体情况将这类不良贷款纳入投入总额当中。产出指的是生产者为社会提供的产品,包括有形的资产以及无形的服务。而在农村商业银行当中,产出指的是银行为农村提供的金融服务,包括贷款的发放、闲散资金的存放以及资金的转移等。因此,本文选取的研究指标是农村商业银行年度存、贷款总额以及净利润三大指标。

(二)农村商业银行效率研究方法。长期以来,国内外经济学家对商业银行效率的研究从未停止,20世纪90年代,国外经济学家对商业银行效率的研究转向了前沿效率。所谓前沿效率,是一个相对性的概念,所涉及的指标主要有生产技术、人力资本等其他资本资产。前沿效率的测定方法包括两个部分,分别是参数分析法以及非参数分析法。其中,参数分析法又包括了三种方法,分别是随机前沿、自由分布以及厚前沿方法。而非参数分析法也包括了两种方法,分别是数据包络分析法以及无界分析法。而在国内,大多数经济学家采用的是DEA分析法。笔者认为,由于金融机构同其他生产企业不同,它经营的是无形的服务,因此在投入与产出的划分界定上具有一定的困难性,并且鉴于DEA研究法的有效性更适合研究国内商业银行效率,本文最终选择通过DEA分析法建立模型对农村商业银行的效率进行研究。

首先,根据数据的收集建立相应的数学模型。笔者通过调查国内13家农村商业银行的官方数据,比较在不同地区农村商业银行的技术效率及规模效率,从而总结出其规模报酬走向。我们假设农村商业银行的个数为n,每家商业银行的投入变量以及产出变量分别是k个和m个,而Xi和Yi分别表示的是第i家农村商业银行的投入以及产出。

其次,利用这些变量以及相关的数据建立数学模型,其投入的数学模型为:Xi=(X1i,X2i,X3i)T,其产出的数学模型为:Yi=(Y1i,Y2i,Y3i)T,i=1,2,…,n。其中,X表示k行n列的矩阵,Y表示m行n列的矩阵。

最后,笔者利用uTYi/vTXi来表示农村商业银行的效率,其中u是m行1列的产出权重矩阵,v是k行1列的投入权重矩阵。接下来就可以通过以下两个式子进行量化处理:

Maxu,v(uTYi/vTXi),满足uTYi/vTXi≤1且u,v≥0

Minθ,λθc,满足Yλ≥Yi,θcXi-Xλ≥0(i=1,2,…,n),且λ≥0

其中,λ是n行1列的常数矩阵,θc是第i个单位的技术效率值。其中,θc取值范围是0~1之间。农村商业银行有效率的指标是θc=1,如果θc<1,那么就代表农村商业银行低效率或无效率。

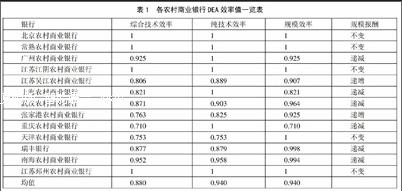

通过上述数学模型,我们可以得到表1中各个农村商业银行技术效率值、规模效率值以及规模报酬的走向。通过表1我们可以进行简单分析:首先,以综合效率为判定指标的话,θc的数值为1的银行有4家,分别是北京、常熟、江苏江阴以及江苏邳州农村商业银行,根据理论可得,这4家银行的生产是有效率的;其次,以纯技术效率作为判定指标的话,θc的数值为1的有7家,分别是北京、常熟、广州、江苏江阴、上海、重庆以及江苏邳州农村商业银行,根据理论可知,这7家商业的管理是有效率的;最后,以规模报酬作为判定标准的话,出现规模报酬递减的银行有6家,分别是广州、上海、武汉、重庆、南海农村商业银行以及瑞丰银行。出现这一情況的原因在于这些农村商业银行规模扩张速度过快,导致现有管理水平无法与之保持平衡的状态。(表1)

二、农村商业银行效率影响因素分析

通过以上研究可以看出,不同地区农村商业银行的效率是不同的,那么接下来就应该探究到底是哪些因素导致了不同农村商业银行之间的效率差异。根据相关理论可知,农村商业银行的运营效率与投资股权的占比、经理管理者的管理方法以及银行所经营资产的风险大小等因素有直接关系。比如,2005年郑录军和曹延求进行的研究结果表明诸如国有银行、全国性股份制商业银行以及城市商业银行等集中型股权结构金融机构的运营效率水平是不相上下的。由此可见,投资股权的形式以及占比是影响商业银行运营效率的重要影响因素。再譬如,2007年庞瑞芝和张燕利用计量经济学,通过建立回归模型对国内11家商业银行进行研究分析,得出的最终结论是影响商业银行运营效率的重要因素主要有所经营资产的风险性大小、经营效率、各项费用以及商业银行本身的清偿能力。而在同一年,褚保金利用DEA研究法对苏北地区的14家商业银行进行分析,发现商业银行的市场占有率以及银行管理者的管理模式也是影响商业银行运行效率的重要因素。

本文结合我国农村商业银行的特点以及近年来的发展情况,选取以下几个方面利用计量经济学原理分析影响农村商业银行运行效率的因素。第一,银行规模。根据经济学理论,任何产业都可以在某一个点达到规模经济,实现利润最大化,而产业的效率总是先呈现上升趋势,到达规模经济最大化的点之后开始呈下降趋势,从长期来看,任何产业的效率走向都是一条抛物线。同样,农村商业银行的运营效率与银行的规模有着千丝万缕的联系,而银行规模主要是由银行的总资产、总收入以及存款总额度来作为衡量标准,由于这几个指标存在高度相关性,因此笔者在这里利用银行总资产来衡量银行规模,进而研究与农村商业银行运行效率之间的关系;第二,资产配置情况。所谓资产配置,指的是银行管理者对银行所拥有的负债种类、数量等的配置方式。笔者选择的是农村商业银行的存贷款比率来作為资产配置情况的衡量指标,农村商业银行的效率随着这一指标数值的增加而提高;第三,银行的创新能力。一个企业若想得到可持续性的发展,创新是极为重要的。近年来,银行不断拓展的中间业务正是商业银行创新能力的体现。笔者选取总收入和利息收入的差值与营业收入的比值作为衡量商业银行创新能力的指标;第四,管理者的经营能力。一个科学合理的管理机制能有效提高企业的运行效率。本文选取资产费用率作为衡量管理者经营能力的指标,其资产费用率越高,农村商业银行的效率越低;第五,股权结构。股权结构指的是股权集中的情况,因为目前经济学者对于股权结构是否对农村商业银行的运行效率存在直接影响仍然存有争议,所以本文选取持有农村商业银行股份较大的占比来作为衡量股权集中程度的指标,借此研究该因素与农村商业银行是否存在显著相关关系;第六,农村商业银行的经营范围不同,银行所获得的利润就不同,银行运行的效率自然存在高低之分。故在此笔者将这一影响因素当作虚拟变量,用1来表示农村商业银行的经营范围已经扩张到市区以外,用0表示农村商业银行的经营范围仅限于市区之内。

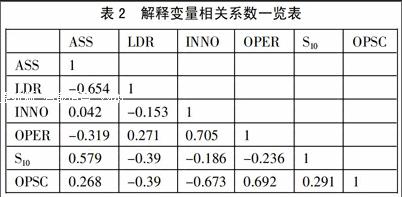

接下来是将以上6个因素设为解释变量,利用计量经济学的相关知识,将效率设为被解释变量,建立多元回归模型:DEA=C+α1ASS+α2LDR+α3INNO+α4OPER+α5S10+α6OPSC+ε。利用Eviews6软件得出表3的研究结果。(表2)

由表2可得样本回归方程为:DEA=0.49-1.92×10-9ASS+0.8LDR+1.09INNO-13.1OPER-0.06S10+0.06OPSC。根据相关的计量经济学理论,在显著性水平α=0.05的条件下,通过了t检验的是INNO以及OPER,由此可见,这两者与DEA效率之间存在显著相关性。并且根据多元回归方程的结果我们可以发现,农村商业银行的效率值随着总收入和利息收入的差值与营业收入比值的增加而增加,说明农村商业银行的创新能力是影响其效率的重要因素之一。除此之外,农村商业银行的效率值随着资产费用率的增加而递减,这表明二者之间存在着反比例关系,说明经营能力也是影响农村商业银行效率的因素之一。而剩下的资产规模、存贷比、股权结构及营业范围与农村商业银行的运行效率之间并没有存在显著相关性。综上所述,根据本文的研究可以知道,创新能力以及经营能力是影响农村商业银行效率的重要因素。

主要参考文献:

[1]邱玥琰.农村商业银行人力资源管理问题及对策研究[J].学理论,2014.14.

[2]李欣,蔡桂华.农村商业银行实施内部评级法的策略选择[J].金融发展研究,2014.7.

猜你喜欢

作文成功之路·教育教学研究(2016年11期)2017-01-14

科技创新与应用(2016年34期)2016-12-23

西部金融(2015年3期)2015-05-08

中国房地产·学术版(2015年1期)2015-02-10