后疫情时期中国碳排放权交易市场的价格波动及市场风险研究

2022-05-19 09:43:52朱若瑾

中国商论 2022年10期

朱若瑾

摘 要:随着全国碳排放权交易市场的建立,测度碳市场的风险水平和外部重大事件的冲击具有重要的现实意义。本文以湖北碳交易所为例,设置Before COVID-19和After COVID-19两个情景以探究新冠肺炎的冲击,运用GARCH-VaR模型进行实证研究。研究表明,GARCH(1,1)模型能有效拟合湖北碳交易收益率序列的尖峰厚尾特征,VaR方法可以度量其在险价值;通过比较疫情前后的GARCH模型,发现疫情冲击对碳价的未来波动产生较小的修正,而市场自身因素的影响逐渐增强。上述结论有助于后疫情时期全国碳排放权交易市场风险的度量和发展重心的调整。

关键词:碳交易;GARCH模型;在险价值;收益率;新冠肺炎

中图分类号:F205 文献标识码:A 文章编号:2096-0298(2022)05(b)--04

近年来,全球气候变暖问题成为人们关注的焦点,发展低碳经济在各国政府之间逐渐达成共识。1997年《京都议定书》提出“碳排放权交易”的概念,即将二氧化碳排放权视为商品并开展交易,一个兼具经济与生态的新兴市场由此发展。为承担减排的大国使命,中国自2013年起陆续在深圳、北京、上海、湖北等九省市设立试点碳排放权交易所。2021年7月16日,全国碳排放权交易市场正式启动。碳交易作为碳排放控制的重要经济手段,将助力习近平总书记提出的“2030碳达峰”和“2060年碳中和”目标。

然而,我国部分试点碳交易市场仍处于发展的初期阶段,由于交易机制尚未健全,面临交易价格剧烈波动的潜在风险。此外,突如其来的新冠肺炎扰乱了金融市场的平稳运行,探究该外部冲击是否导致碳交易市场波动有利于明确后疫情时期全国碳排放权交易市场的发展方向。本文拟以湖北碳交易所为例,利用GARCH-VaR方法寻找合适的市场风险预测模型,研究新冠肺炎对碳交易的冲击,为稳定后疫情时期的碳排放权交易市场提供有益参考。

1 文献综述

关于碳交易市场风险的研究,国内外学者主要从定性和定量两方面展开。定性研究主要探究碳交易风险的成因和监管手段。Larson 和 Parks(1999) 通过研究项目周期中碳金融风险,将风险分为履约、价格和政策风险并分析其来源[1];赵黎明和张涵(2010)从政治、经济、法律等角度探讨中国碳交易风险的形成机理 [2];王颖等(2019)通过比较碳金融和传统金融市场,概括碳金融风险的特征并构建监督机制[3]。

定量研究主要聚焦碳交易市场的价格波动和风险度量。就价格波动而言,Chevallier(2009)使用GARCH簇模型,发现TGARCH模型对碳期货价格波动特征的描述效果最佳[4];齐绍洲等(2015)通过EEMD模型发现大部分碳市场受到配额拍卖、新交易制度等重大事件的影响[5]。吕靖烨和王腾飞(2019)利用EGARCH模型发现了碳价格波动的长期记忆性和杠杆效应,对利空消息更為敏感[6]。

就风险度量而言,VaR因其定量性和简便性成为碳交易市场风险测量的主流方法。Feng等(2012)通过GARCH模型度量碳交易市场的VaR值,发现上行风险低于中下行风险[7];田园等(2015)通过GARCH-EVT-VaR模型测度了芝加哥和欧盟碳市场在正常和极端条件下的风险[8];杜莉等(2015)利用ARCH族模型计算VaR,发现不同碳交易市场在价格的长期记忆性和对冲击的衰减速度等方面存在明显差异[9];王影等(2020)利用GARCH族模型发现各市场的收益率波动存在非对称性和杠杆效应,并通过对比发现CVaR较VaR具有更优良的性质[10]。

研究表明碳交易价格会受到外部重大事件的影响。新冠肺炎成为近年来金融市场不稳定性的主要事件,然而鲜有研究分析新冠肺炎与碳交易市场的关系,现有研究集中于疫情对碳排放趋势的影响(刘竹等,2021;曲申等,2021)[11,12]。因此,本文创新性地考虑新冠疫情的外部冲击,采用GARCH模型比较疫情前后的碳交易市场,并通过VaR方法度量市场风险。若将该视角运用到全国碳排放权交易市场的分析中,可以及时调整后疫情时期的路线方针,促进全国的经济发展与生态治理。

2 理论模型

2.1 GARCH模型

GARCH模型是在ARCH模型基础上针对金融数据所提出的回归模型。因金融数据的异方差性,GARCH模型对误差的方差建模。一般而言GARCH(1,1)模型应用广泛,可表示为:

rt=μ+ut(1)

σ2t=ω+αu2t-1+βσ2t-1(2)

其中, ω>0, α≥0, β≥0, u2t-1为ARCH项, ε2t-1为GARCH项;GARCH(1,1)平稳的充要条件是α+β<1。

2.2 在险价值

2.2.1 VaR方法

VaR是指某金融产品或组合在一定置信水平和一定持有期内,因市场的不良影响而可能发生的最大损失。公式表示为:

P(ΔP≤VaR)=1-c(3)

其中, ΔP代表资产持有期的损失, c代表置信区间,VaR为在险价值。给定风险X的累积分布函数FX和置信水平c∈(0,1) ,可求出VaR值:

VaRc(X)=F-1Xc=inf{x∈R,FX(X)≥c}(4)

通常c的取值为0.95或0.99。

2.2.2 VaR回测检验

Kupiec失败频率检验法可以度量VaR模型的测量结果对实际损失的覆盖程度。假定计算VaR的置信度为c, 实际考察天数为T, 失败天数为N, 则失败频率为p(N/T)。零假设为p=p*,对VaR模型准确性的评估转化为检验失败频率p是否显著不同于p*。似然比率检验较为合适:

(5)

在零假设条件下 , 统计量LR服从自由度为1的χ2分布。

3 数据选取与检验

3.1 样本数据的选取与处理

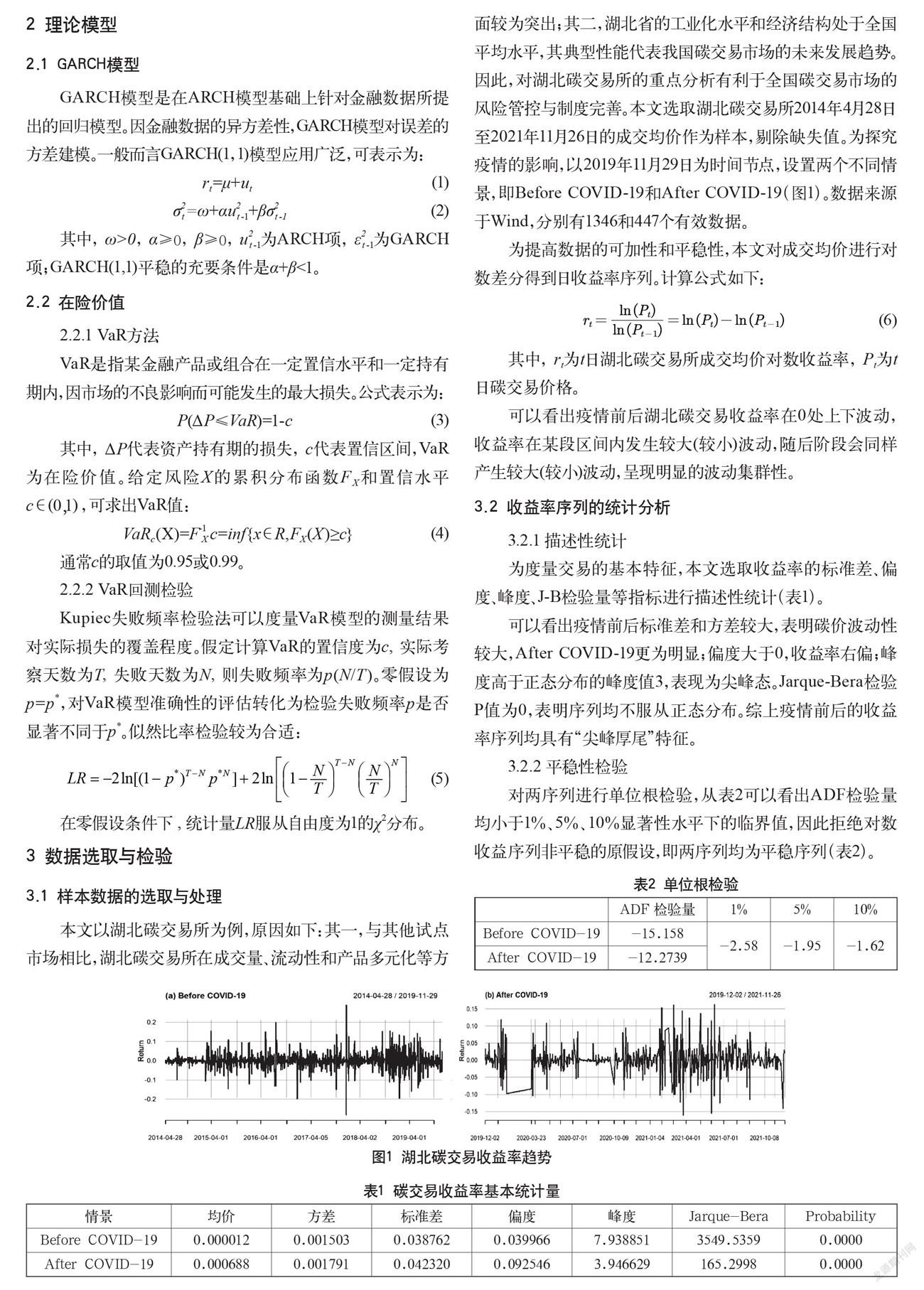

本文以湖北碳交易所为例,原因如下:其一,与其他试点市场相比,湖北碳交易所在成交量、流动性和产品多元化等方面较为突出;其二,湖北省的工业化水平和经济结构处于全国平均水平,其典型性能代表我国碳交易市场的未来发展趋势。因此,对湖北碳交易所的重点分析有利于全国碳交易市场的风险管控与制度完善。本文选取湖北碳交易所2014年4月28日至2021年11月26日的成交均价作为样本,剔除缺失值。为探究疫情的影响,以2019年11月29日为时间节点,设置两个不同情景,即Before COVID-19和After COVID-19(图1)。数据来源于Wind,分别有1346和447个有效数据。

为提高数据的可加性和平稳性,本文对成交均价进行对数差分得到日收益率序列。计算公式如下:

(6)

其中, rt为t日湖北碳交易所成交均价对数收益率, Pt为t日碳交易价格。

可以看出疫情前后湖北碳交易收益率在0处上下波动,收益率在某段区间内发生较大(较小)波动,随后阶段会同样产生较大(较小)波动,呈现明显的波动集群性。

3.2 收益率序列的统计分析

3.2.1 描述性统计

为度量交易的基本特征,本文选取收益率的标准差、偏度、峰度、J-B检验量等指标进行描述性统计(表1)。

可以看出疫情前后标准差和方差较大,表明碳价波动性较大,After COVID-19更为明显;偏度大于0,收益率右偏;峰度高于正态分布的峰度值3,表现为尖峰态。Jarque-Bera检验P值为0,表明序列均不服从正态分布。综上疫情前后的收益率序列均具有“尖峰厚尾”特征。

3.2.2 平稳性检验

对两序列进行单位根检验,从表2可以看出ADF检验量均小于1%、5%、10%显著性水平下的临界值,因此拒绝对数收益序列非平稳的原假设,即两序列均为平稳序列(表2)。

3.2.3 ARCH效应检验

为验证GARCH模型的可行性,本文进行ARCH-LM检验,发现疫情前后碳交易收益率残差序列对应的LM统计量的P值均为0,拒绝原假设,说明两序列均具有ARCH效应,可以利用 GARCH 模型进行波动率拟合。

4 实证分析

4.1 GARCH模型的参数估计

由于两序列不服从正态分布,本文在t分布和GED分布下拟合,根据系数显著性、信息准则等标准选出合适模型,发现GED分布下的GARCH(1,1)模型效果最好。模型表达式分别为:

Before COVID-19:σ2t=0.000188+0.628584u2t-1+0.370416σ2t-1

(7)

After COVID-19:σ2t=0.000086+0.407698u2t-1+0.591302σ2t-1

(8)

兩个情境的相似之处在于所有参数具有显著性,并且α+β小于且接近于1,表明湖北碳交易市场在疫情前后均存在尖峰厚尾现象且具有持久性的波动,当前信息有助于未来条件方差的预测。

而不同之处在于After COVID-19的GARCH系数明显大于ARCH项。ARCH项系数反映外部冲击对收益率波动的影响,GARCH项系数反映碳交易市场的长期记忆性。这一转变说明意外的市场信息对未来波动产生较小的修正,即以新冠肺炎为主的外部冲击对湖北碳交易市场造成的影响相对较小。相反,该市场的波动原因主要为自身因素,其方差冲击的59.13% 在下一期仍存在,市场价格的长期记忆性正在加强。

导致该现象的可能原因如下:其一,尽管疫情初期企业大面积的停工停产导致碳排放需求的减弱和碳价的低迷,但随着疫情的好转和市场需求的反弹,相关单位加紧部署经济复苏计划,碳交易市场迅速调整并回归至原有发展轨道,长期发展平稳向好;其二,2018年我国以电力行业为突破口着手建设全国碳市场,不断推进相关政策,丰富碳金融产品,使得碳交易市场应对外部风险的能力有所提升;其三,就湖北碳交易市场自身而言,它率先引入个人和机构投资者,具有较强的市场活跃度,且第二产业结构偏重,控排企业对碳排放权的“刚性需求”使得投资者能够理性对待意外事件的冲击。

虽然疫情在短时间内给碳交易市场带来冲击,但长期来看该影响正在减弱。后疫情时期的政策制定者应当将焦点放在碳交易市场自身的运行模式,提升其解决风险的能力,促进全国碳交易市场的平稳运行。

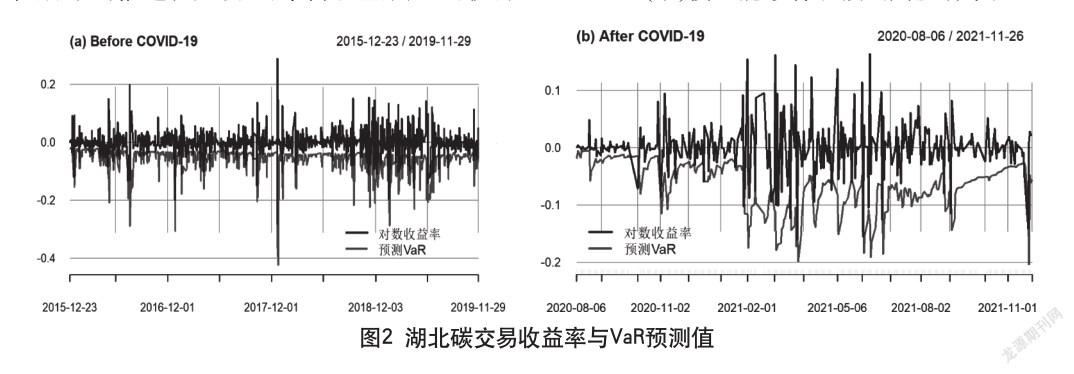

4.2 VaR值的计算和回测检验

为刻画碳交易市场的风险波动,本文基于上述GARCH (1,1)模型的参数分析,在95%置信度水平下求出两个情景的VaR值,并回测检验其有效性,判断模型的准确性和可推广性。

对于Before COVID-19,检验起始点是收益率序列开始后的400个数据,即946个样本内数据;对于After COVID-19,检验起始点是收益率序列开始后的130个数据,即317个样本内数据。

从图2可以看出VaR值随收益率序列波动而波动,即VaR值较好地拟合了既定的碳交易价格下的市场风险,GARCH模型能够有效预测碳交易收益率的波动趋势。

表3显示两情景的Kupiec检验P值在95%置信水平下均大于0.05,不能拒绝原假设,即突破天数是合理且独立的。因此,GARCH-VaR模型能够有效度量疫情前后湖北碳交易市场的在险价值,可以成为预测风险的管理工具,助力风险预警体系的构建。

5 结论与政策建议

5.1 研究结论

本文以湖北碳交易所为例,设置Before COVID-19和After COVID-19两个情景,通过GARCH模型估计波动率,度量95%置信度水平下的VaR值并进行回测检验,得出以下结论:

(1)湖北碳交易收益率序列具有明显的尖峰厚尾特征,GARCH(1,1)模型能够有效预测其波动率。

(2)基于GARCH模型的VaR法通过了Kupiec返回检验,说明VaR法能有效预测碳交易市场的在险价值,可推广至全国碳交易市场的风险管理。

(3)通过比较疫情前后的GARCH模型,发现新冠疫情对湖北碳交易价格的未来波动产生较小的修正,而市场自身因素对波动的影响逐渐增强。该方法可用于研究外部冲击对碳交易的影响,以便及时调整后疫情时期碳交易市场的建设重点。

5.2 政策建议

5.2.1 探索全国碳交易市场的整合

试点与全国的碳交易市场衔接工作关系到未来市场的平稳运行,消除各试点市场的差异成为重点议题。一方面,政府应当统一配额,根据经济发展水平及碳排放量需求等关键性指标分配配额,提升市场公平性和活跃度;另一方面,监管部门应当统一监督,从风险预警识别、不良信用記录等方面监测市场运行的潜在风险,保障碳交易的均衡发展。

5.2.2 建立健全价格稳定机制

为应对外部重大事件的冲击,市场交易者和监管者应当时刻关注碳价波动情况,构建碳金融风险预警指标体系,及时采取措施使价格波动处于可控范围。此外,市场可以适当推出新型碳交易产品,丰富投资者选择以对冲风险,提升市场的稳定性。

5.2.3 促进跨地区跨国家的学习与合作

从试点到统一需要磨合区域差异,融合区域优势。本文选取的湖北碳交易所发展相对成熟,其他试点地区可以借鉴其经验,积极开展研讨合作。同时,中国碳交易市场应当与国际市场接轨,加大与世界各国的互动交流,为解决气候变暖问题贡献中国力量,担负大国责任。

参考文献

Larson D F,Park P.Risks,lessonS learned,and secondary markets for greenhouse gas reductions[J].Policy Research Working Paper Series,1999(2090).

赵黎明,张涵.我国碳排放权交易市场风险管理问题探析[J].中国市场,2010(41):135-138.

王颖,张昕,刘海燕,等.碳金融风险的识别和管理[J].西南金融, 2019(2):41-48.

Chevallier J.Carbon futures and macroeconomic risk factors:A view from the EU ETS[J].Energy Economics,2009,31(4):614-625.

齐绍洲,赵鑫,谭秀杰.基于EEMD模型的中国碳市场价格形成机制研究[J].武汉大学学报(哲学社会科学版),2015,68(4):56-65.

吕靖烨,王腾飞.我国碳排放权市场价格波动的长期记忆性和杠杆效应研究:以湖北碳排放权交易中心为例[J].价格月刊,2019 (10):29-36.

Feng Z H,Wei Y M,Wang K.Estimating risk for the carbon market via extreme value theory:An empirical analysis of the EU ETS[J].Applied Energy,2012(99):97-108

田园,陈伟,宋维明.基于GARCH-EVT-VaR模型的国际主要碳排放交易市场风险度量研究[J].科技管理研究,2015,35(2):224-231.

杜莉,孙兆东,汪蓉.中国区域碳金融交易价格及市场风险分析[J].武汉大学学报(哲学社会科学版),2015,68(2):86-93.

王影,张远晴,董锋.中国碳市场风险测度[J].环境经济研究,2020,5(4):30-53.

刘竹,崔夺,邓铸,等.新型冠状病毒肺炎疫情对中国2020年碳排放的影响[J].科学通报,2021,66(15):1912-1922.

曲申,陈炜明,刘丽静,等.后疫情重建阶段的碳排放趋势与减排策略研究[J].中国环境管理,2021,1(3):8-18.

Research on Price Fluctuations and Market Risks in China’s Carbon Emissions Trading Market in the Post-pandemic

Soochow University Suzhou, Jiangsu 215000

ZHU Ruojin

Abstract: With the establishment of the national carbon emissions trading market, it is of great practical significance to measure the risk level of the carbon market and the impact of major external events. This article takes Hubei Emission Exchange as an example, sets up two scenarios of Before COVID-19 and After COVID-19 to explore the impact of the COVID-19, and uses the GARCH-VaR model to conduct empirical research. The research shows that the GARCH (1,1) model can effectively fit the characteristics of sharp peak and excess kurtosis of the Hubei carbon trading’s rate of return series, and the VaR method can measure its value at risk; by comparing the GARCH model before and after the COVID-19, it is found that the pandemic shock has a small correction on the future fluctuation of carbon price, while the influence of market factors is gradually enhanced. The conclusions above are helpful to the risk measurement and development focus adjustment of the national carbon emissions trading market in the post-pandemic.

Keywords: carbon trading; GARCH model; Value at Risk (VaR); rate of return; the COVID-19

猜你喜欢

党政论坛(2020年2期)2020-03-16 03:30:42

治理研究(2020年2期)2020-03-13 08:10:15

治理研究(2020年2期)2020-03-13 08:10:15

环球时报(2020-02-28)2020-02-28 04:16:30

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

现代经济信息(2016年21期)2016-10-25 21:22:49

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58

商(2016年3期)2016-03-11 13:31:29