社会网络和交易成本对农户生产性正规信贷的影响

2022-05-15 01:15邸玉玺,郑少锋

西北农林科技大学学报(社会科学版) 2022年1期

邸玉玺,郑少锋

摘要:利用对陕西省1 091位农户的调研数据,将农户的生产性正规信贷分解为是否获得生产性信贷、是否获得生产性正规信贷和获得的生产性正规信贷金额三个阶段,运用Triple-Hurdle样本选择模型,实证检验了社会网络对农户从正规渠道获得生产性贷款的影响,进而重点考察了交易成本的中介作用机制。结果表明:农户的总体社会网络提高了生产性信贷的获得概率和信贷金额,交易型社会网络增加了生产性正规信贷的获得概率;降低正规信贷交易成本能够增加农户正规信贷的获得概率和信贷金额;社会网络能够降低农户在申请正规信贷过程中由于专用性较高、交易频次较低、不确定性较高所导致的高额交易成本,从而提高农户生产性正规信贷的获得概率和信贷金额。因此,增强农户社会网络的信息传递功能,降低正规信贷的交易成本,进而缓解农村地区生产性正规信贷约束,对于乡村振兴具有重要意义。

关键词:生产性信贷;正规信贷;社会网络;交易成本;Triple-Hurdle模型

中图分类号:F302.5 文献标识码:A 文章编号:1009-9107(2022)01-0151-10

引言

生产性信贷约束不利于农户生产投入资源达到最优组合,制约了农户的生产效率[1]。在我国,伴随农村经济社会的发展,农户有改善农业生产条件的融资需求,从正规、非正规渠道缓解生产性信贷约束的活动也日益频繁。其中,农户向银行、信用社等正规渠道提出申请,通过严格的申请审批后获得贷款,并支付一定的利息或提供足额的担保称为农户正规信贷[2]。但由于农村信贷市场存在着信息不对称和道德风险等问题,加之农户缺乏有效的抵押品,农户容易遭受正规渠道信贷约束[3]。作为正规渠道信贷的补充,农村地区普遍存在着基于农户之间以相互保险和资源共享为目的的非正规信贷,即农户从亲戚朋友、地下钱庄等处获得借款来缓解资金需求[4]。近年来,随着乡土社会逐渐向市民社会过渡,乡村社会关系的弱化、断裂降低了非正规信贷的持续性,其规模和作用也在不断减弱[5-6]。在满足农户生产性资金需求方面,正规信贷在贷款规模和风险控制上优于非正规信贷,顺应了我国农村金融市场发展的长期趋势[5,7]。因此,在培育农业农村发展、乡村产业振兴的背景下,如何缓解农户生产性正规信贷约束,成为亟待解决的现实问题。

国内外学者对影响农户正规信贷获得的因素进行了深入的理论和实证分析,但缺乏专门对生产性正规信贷获得的考察。已有文献关于改善我国农村地区正规信贷获得的研究主要集中在以下两个方面:一是对制度供给有效性的考察。学者们认为农村土地承包经营权抵押贷款[8]、小额信贷[9]、保险[10]、村级发展互助资金[11]、产业链组织[12-13]等制度有助于提高农户正规信贷的可得性;二是对制约或促进因素的实证分析。李庆海等从农户家庭人口特征、家庭经济特征、金融环境和地理特征等方面对农户受到正规信贷约束的因素进行了实证分析[14],周月书等实证考察了农业产业链组织、信贷交易成本对种养大户、家庭农场等规模农户正规信贷可得性的影响[12-13],吴雨等重点考察了金融知识水平对农户正规信贷获得水平的影响[5]。上述研究并未将农户不同用途(如生产性、消费性、偿债性)的正规信贷获得进行区分对待。然而,农户信贷用途与信贷渠道选择密切相关,例如向正规金融机构的贷款主要是用于生产用途[15];不同的贷款用途也将对农户申请贷款的努力程度产生影响,例如调研过程中我们发现农户因偿债性或医疗性贷款的信贷努力程度一般会高于消费性贷款的信贷努力程度。如果不能对农户生产性正规信贷获得的影响因素进行精准的分析,就无法检验金融政策在缓解生产性信贷约束、改进信贷产品和服务、支持乡村产业振兴等方面的积极作用。

鉴于此,本文基于2018年对陕西省农户的调研数据,运用Triple-Hurdle模型从社会网络和交易成本视角考察农户生产性正规信贷获得的影响因素。与已有文献相比,本文的研究重点主要体现在以下三个方面:第一,在研究内容上有针对性地选择农户的生产性正规信贷,既能够为相关部门制定和实施生产性信贷政策提供经验借鉴,也有助于农户从自身出发找到增强贷款信心、纠正认知偏差进而缓解信贷约束的路径。第二,在理论分析上对农户生产性信贷获得的影响机制进行研究,构建并检验交易成本在社会网络影响农户生产性信贷获得方面的作用机制。第三,在研究模型上对农户参与生产性正规信贷获得的决策过程进行划分,包括是否获得生产性信贷(以下简称,信贷获得)、是否获得生产性正规信贷(以下简称,正规信贷获得)和获得生产性正规信贷金额(以下简称,信贷金额)三个阶段,使用Triple-Hurdle模型克服不同阶段信贷行为导致的样本选择问题。

一、理论分析与模型构建

(一)社会网络与农户生产性正规信贷行为

作为关系社会的代表,农户的社会网络对其信贷获得有重要影响。已有学者通过实证研究肯定了社会网络对信贷发生概率[16-18]和信贷可得性的积极作用[19-20]。在信贷渠道选择方面,不同学者实证研究的结果出现了明显的差异:杨汝岱和刘莉亚等的研究表明农户的社会网络越发达,越倾向于通过非正规渠道满足资金需求,对正规信贷的需求则会降低[6,21];但张珩、曹瓅、杜朝运和严予若等的研究则发现社会网络对农户正规信贷的发生概率有着积极的影响[17-18,22-23];胡枫和童馨乐等区分了不同类型的社会网絡,分类考察了社会网络对信贷渠道选择的影响[24-25]。在本文中,借鉴杨汝岱等[6]的研究,将“赠送给亲友的礼金支出”作为反映社会网络的代理变量。同时,为了揭示不同类型的社会网络的影响,借鉴Okten 等的研究[26],将农户的社会网络划分为交易型节点(如上级领导、政府领导)和亲缘型节点(如亲属、同学),将“维系交易型节点的礼金支出占总礼金支出的比重”作为反映交易型社会网络的代理变量。另外,Triple-Hurdle模型的可识别性要求三个阶段的解释变量之间不完全重叠[27],也即各阶段存在排除性限制变量;根据上述分析可知,总体的社会网络对正规信贷获得的影响存在不确定性,因此本文将总体社会网络作为影响信贷获得、信贷金额但不影响正规信贷获得的排除性限制变量;而交易型社会网络一般不影响农户因生产经营规模变动而进行的生产性信贷[28],故本文将交易型社会网络作为影响正规信贷获得、信贷金额、但不影响信贷获得的排除性限制变量。根据以上分析,本文提出如下假设:

假设1:总体社会网络对于农户信贷获得、信贷金额两个阶段均有积极的影响;交易型社会网络对正规信贷获得、信贷金额两个阶段均有正向影响。

(二)交易成本与农户生产性正规信贷行为

正规金融机构为了克服信息不对称而进行的各种审批将不可避免地增加信贷合同的签订、执行、监督和时间成本,高额的交易成本成为阻碍农户正规信贷获得的重要因素[14]。Guirkinger等对秘鲁农村信贷市场的分析表明,尽管正规信贷的利率远低于非正规信贷,但由于正规信贷部门的各种审批使得正规信贷的交易费用大概是非正规信贷的四倍[29]。郑世忠对比了农户正规和非正规信贷渠道所面临的交易成本,认为非正规借贷的交易成本比较低[30]。对于签订信贷合同的交易双方而言,农户一方既缺乏符合金融机构要求的抵押品,又缺乏可信的信用、财务状况证明,农户的信贷风险较高;正规金融机构一方却因政策问题无法通过市场化的方式(如调高利率等)来匹配信贷风险,为避免信息不对称带来的逆向选择和道德风险问题,其只能通过调整合约条款的金融制度安排来降低可能产生的事后交易成本(如监督成本、违约成本等),这样就导致农户难以获得正规信贷。由此可见,正规信贷的交易成本是影响信贷交易发生的关键因素,本文提出如下假设:

假设2:正规信贷交易成本的下降对农户正规信贷获得和信贷金额两个阶段均有积极的影响。

(三)社会网络与交易成本

社会网络能够缓解因信息不对称而导致的道德风险和逆向选择问题[31],从而能够降低信贷的事后交易成本。首先,社会网络可以帮助借款人与金融机构建立可靠联系和信任关系,从而减少信贷事前的信息搜寻成本、事中的缔约成本和事后的监督成本,从而促进信贷交易的达成[12];其次,社会网络能够帮助金融部门利用非正式制度,如社会规范、声誉,建立可信的威胁以降低可能的违约风险[32],减少交易的不确定性;最后,社会网络作为一种无形资产,具有“抵押物”的作用[33],在信贷过程中能够为普遍缺乏有效抵押物的农户提供担保,降低农户从正规部门获取信贷的门槛。基于上述分析,本文提出如下假设:

假设3:社会网络能够降低农户生产性正规信贷的交易成本。

(四)农户生产性正规信贷行为分析的模型构建

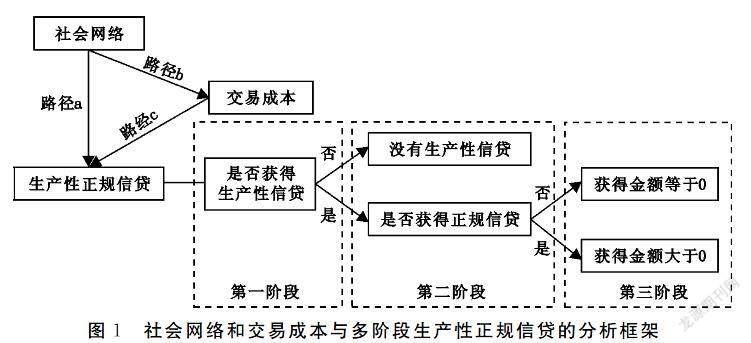

基于以上对社会网络和交易成本影响农户生产性正规信贷的理论分析,构建如图1所示的分析框架。

图1的建模包含了中介效应模型与Triple-Hurdle模型两个结构:其中,结构1测度社会网络、交易成本与生产性正规信贷之间的中介作用关系,即将交易成本作为中介变量分析社会网络对农户生产性正规信贷的影响机理;结构2是农户生产性正规信贷的三阶段决策模型,适合使用Triple-Hurdle模型进行分析。与两阶段的Double-Hurdle模型不同,Triple-Hurdle模型除了包含是否参与决策和程度决策(也即第二阶段和第三阶段)之外,还包含了一个前置的样本选择过程(也即第一阶段),也因此能够纠正模型估计过程中的多重样本选择偏误[34]。

社会网络(记为SN)对生产性正规信贷(记为C)有直接影响,并可能通过交易成本(记为TC)对农户生产性正规信贷C产生间接影响,因此可以建立中介效应模型检验前文的假设。借鉴Baron等的研究[35],中介作用模型建立如下:

Ci=f(SNi,X1i)=a1SNi+p1X1i+μ1i(1)

TCi=f(SNi,X2i)=bSNi+p2X2i+μ2i(2)

Ci=f(SNi,TCi,X3i)=a2SNi+cTCi+p3X3i+μ3i(3)

其中,X是一组控制变量,μ为扰动项;(1)式将会得到独立的估计,获得路径a的估计系数a1;(2)式和(3)式将会被联立估计,获得路径a、路径b、路径c的估计系数a2、b、c。根据Shrout 等所提出的中介作用检验标准[36],如果a2显著低于a1,而且通过Bootstrap方法获得的路径b、路径c估计系数的乘积显著不为零,则可以认为交易成本存在中介作用;如果在满足以上条件的同时,a2不显著,则认为交易成本存在完全中介作用。

根据图1的理论分析框架,将农户获得生产性正规信贷的过程划分为三个阶段。前两个阶段为样本自选择过程,即:只有农户生产性资金不足时才会通过外界获得生产性信贷,只有满足正规渠道提供生产性信贷资金的要求时才会获得生产性正规信贷。如果仅使用实际获得信贷的农户样本估计获得生产性正规信贷农户的特征,或者仅使用实际获得生产性正规信贷的农户样本估计其生产性正规借贷的获取金额会存在一定的估计偏误,因而需要纳入双重样本选择过程,并利用Triple-Hurdle模型对样本选择问题进行纠正。

首先,在第一、第二阶段,考虑解决农户信贷获得的样本选择问题,可构建如下模型:

W*1i=αT1i+ε1i(4)

W1i=1,W*1i>0

0,W*1i≤0(5)

Z*2i=βT2i+ε2i(6)

Z2i=1,Z*2i>0

0,Z*2i≤0(7)

其中,W1i代表第一階段农户有生产性信贷,Z2i代表第二阶段农户获得生产性正规信贷,W*1i和Z*2i代表对应的潜变量;T1i和T2i分别代表影响农户生产性信贷第一阶段和第二阶段的一组自变量,且二者之间不完全重合;ε1i、ε2i分别代表(4)式和(6)式的扰动项,均服从标准正态分布,且相关系数(ε1i,ε2i )=ρ。(4)式代表样本选择方程,(6)式代表结果方程,其样本选择机制为:当且仅当W1i=1时,Z2i才能被观测到,此时可建立相应的无条件概率模型:

Prob[W1i=1|T1i]=Φ(αT1i)(8)

Prob[Z2i=1,W1i=1|T2i,T1i]=Φ(αT1i )Φ(βT2i)(9)

其中,(8)式为农户获得生产性信贷的概率模型;(9)式为获得生产性信贷的农户同时获得正规信贷的概率模型;Φ(·)表示标准正态分布的累积函数。基于(8)式的Probit回归结果构造逆米尔斯比(inverse Mill's ratio,IMR),将IMR作为控制变量与其他解释变量一起代入(9)式进行回归,得到IMR的估计系数ρ^。通过检验ρ^=0这一原假设是否成立,可以判断是否存在样本选择偏误:如果ρ^=0这一原假设成立,则仅用W1i=1的样本直接估计(9)式,不存在样本选择偏误;否则,需要将IMR作为(9)式中的控制变量来进行样本选择纠正。

进一步地,在第二、第三阶段,农户的正规信贷获得金额可以表示为如下模型:

Y*3i=γT3i+ε3i(10)

Y3i=0,Z*2i≤0

Y*3i,Z*2i>0(11)

E(Y3i│Y3i>0,T3i)=γT3i+σ3 λ(γT3i/σ3 )(12)

(10)~(12)式中,Y3i为农户正规信贷获得金额,Y*3i为对应的潜变量;E(·)代表条件期望;T3i为影响农户正规信贷获得金额的一组自变量;ε3i为扰动项,服从截断正態分布;λ(·)=φ(·)/Φ(·),其中,φ(·)代表标准正态分布的概率密度函数。

对于每一个农户 ,可建立如下似然函数(其中I(·)为示性函数,当括号内条件为真时等于1,否则为0):

瘙 楋 (W1i,Z2i,Y3i│α,β,γ,σ3)=[1-Φ(αT1i)]I(W1i=0)Φ(αT1i)Φ(βT2i)φY3i-γT3iσ3σ3I(Z2i=1)[1-Φ(βX2i)]I(Z2i=0)I(W1i=1)(13)

对(13)式使用极大似然方法可以获得Triple-Hurdle模型的参数估计结果。

二、数据来源和变量设置

(一)数据来源

本文研究所使用的微观数据来自于课题组2018年3~5月针对陕西省农户信贷行为的实地调研。为保证样本选取的代表性和问卷设计的有效性,本次调研将陕西省划分为陕北、关中、陕南三个区域,在去掉没有农业产出的区县后,采取分层多阶段兼顾人口比例概率的混合抽样方法,抽取16个区县,每个区县随机抽取2个乡镇,每个乡镇再随机抽取2个行政村,每个行政村随机发放15~20份问卷,共获得了64个村庄共1 152个抽样问卷。数据采集过程由课题组成员先与农户一对一访谈、再由课题组成员填写问卷。在剔除数据不完整和逻辑错误的无效样本后,最终获得64个村庄共计1 091个农户的信息数据,问卷有效率94.7%。

(二)变量设置

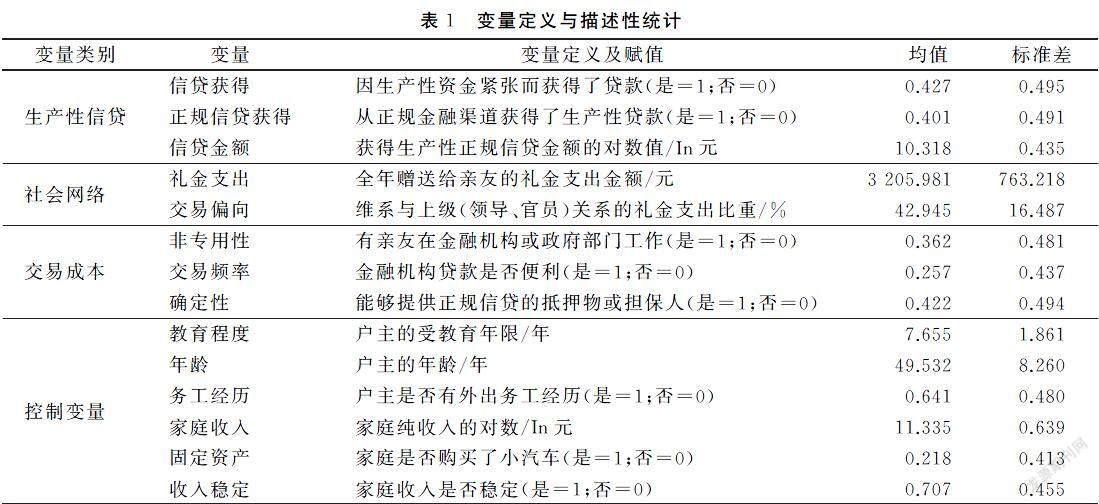

1.农户生产性正规信贷。区别于婚丧嫁娶、买房建房或买车、日常生活开支、看病买药或其他生活用途,本文把农户用于购买农渔业或畜牧业的生产资料、从事农业相关的经营、参与农业教育培训的信贷资金定义为生产性信贷;同时,农户新获取的信贷若用于偿还到期债务,则根据被偿还贷款的用途来确定新信贷的用途。进而,本文通过3个变量来分别反映各个阶段的农户生产性正规信贷情况(如图1所示):近三年,是否因生产性资金紧张而获得了生产性信贷;是否从正规金融渠道(农信社、农行、农商行等)获得了生产性信贷;获得的生产性正规信贷金额。

2.社会网络。社会网络是本文重要的外生解释变量。已有的研究在选取社会网络的代理变量时,主要使用了拜年的亲朋好友数量、家庭礼金支出、礼金收入等[37]。本文借鉴杨汝岱等的研究[6],将调研发生时的上一年度(即2017年)农户赠送给亲友的礼金支出作为反映总体社会网络的代理变量。为了反映农户社会网络节点的异质性,将“维系与上级(领导、官员)关系的礼金支出占总礼金支出的比重”(简称交易偏向)作为交易型社会网络的代理变量。

3.交易成本。交易成本是本文重要的中介变量。交易成本的大小受到资产专用性、交易发生的频率和不确定性三个方面的影响[38]。基于已有学者的研究,本文分别选取是否有亲友在金融机构或政府部门工作(能够减少专用性金融信息的获取成本)、金融机构贷款是否便利(与自己或亲友的交易频率密切相关)、是否能够提供抵押物或担保人(降低不确定性)作为反映正规信贷交易成本大小的代理变量[12,30,39]。

4.控制变量。除上述变量之外,本文在已有文献的基础上选取了以下控制变量:户主的受教育年限、户主的年龄、户主是否有外出务工经历、家庭纯收入的对数、家庭是否购买了小汽车、家庭收入是否稳定。对于本文所涉及变量的描述性统计见表1。

三、实证过程与结果分析

根据构建的理论模型和Triple-Hurdle模型,使用Stata16.0软件完成了社会网络对农户生产性正规信贷影响的测度和交易成本在此过程中发挥中介作用机制的检验。

(一)社会网络影响生产性正规信贷获得的估计结果

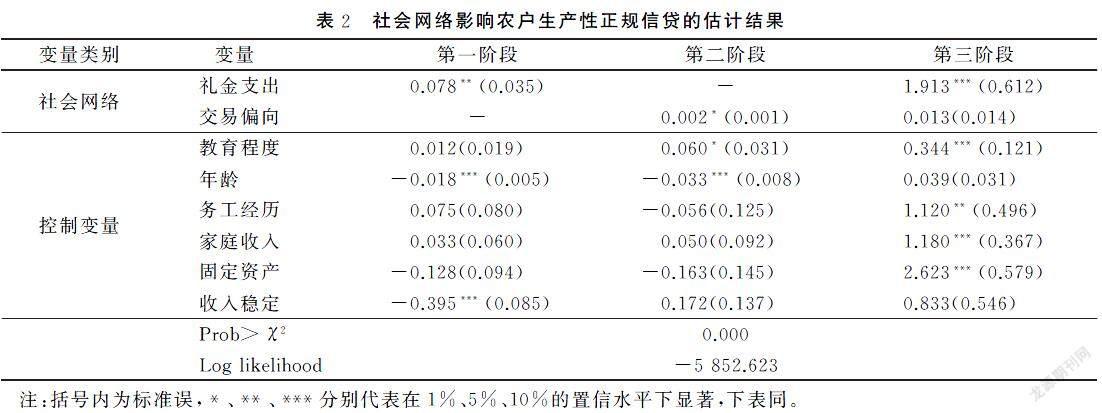

根据假设1的理论分析,将礼金支出作为第一阶段、第三阶段的自变量,交易偏向作为第二、第三阶段的自变量,因此模型三个阶段的自变量存在差异,保证了模型的可识别性[27,34]。运用Triple-Hurdle模型,基于(1)式、(13)式对农户生产性正规信贷情况的三个阶段进行估计,结果见表2。

从表2的结果来看,分别表征农户总体社会网络、农户交易型社会网络的礼金支出、交易偏向对相应阶段的回归系数为正,说明了总体社会网络对农户生产性正规信贷情况的积极影响,与理论假设1一致。具体来说:一方面,总体社会网络能够在5%的置信水平下显著增加农户信贷获得的概率,可能的原因是社会网络能够降低农户的需求型信贷配给[17],农户在产生生产性信贷需求时有更高的概率付诸行动;总体社会网络也能够在1%的置信水平下显著增加农户的信贷金额,可能的原因是社会网络在无形中能够为农户正规信贷提供隐性担保[40],提高了农户生产经营信贷的可得性。另一方面,交易型社会网络能够在1%的置信水平下显著提高农户正规信贷获得的概率,可能的原因是相对于传统的亲缘型社会网络,交易型社会网络使得农户更容易接触到与正规信贷相关的信息,同时降低了农户从非正规渠道获得信贷的可能性[28];交易型社会网络并没有显著提高农户的信贷金额,可能的原因是对于获得正规信贷的农户而言,社会网络的广度而非结构更能够增加农户被授信的额度。

1.户主的教育程度对农户信贷获得没有显著影响,但对农户正规信贷获得、信贷金额有积极的影响。可能的原因是,农户的教育程度越高,越能够接触和理解与正规贷款相关的信息、流程等条款,为获得正规信贷进行相关准备,从而增加了农户从正规渠道获得生产性信贷的概率和金额。与此同时,教育程度较高的农户,其风险意识可能较强,并不能促使其因生产经营规模的扩大而进行生产性信贷,因而对信贷获得没有显著影响。户主的年龄显著降低了农户信贷获得的概率和正规信贷获得的概率,但对农户的信贷金额没有显著影响。可能的原因是,年龄较大的农户更不容易变更习得的农业生产经营方式,也缺乏农业扩大再生产的投资意愿,降低了其进行生产性借贷的可能性;同时,年龄较大的农户更习惯于依托传统的亲缘、地缘等社会关系从非正规渠道进行融资,减少了其正规信贷获得的可能性。

2.户主的务工经历、家庭收入、固定资产三个自变量对农户生产性正规信贷的影响是类似的:虽然对信贷获得、正规信贷获得没有显著影响,但是对信贷金额有积极的影响。对信贷获得的影响不显著,原因可能是正反两方面影响的共同作用:有务工经历的农户既可能在路径依赖的作用下倾向于通过打工而不是家庭经营来获得收入,又可能在视野开阔之后扩大家庭经营规模;家庭收入、固定资产更高的农户更有可能扩大家庭生产经营规模,同时也更有可能不缺少规模扩大所需的资金。同样地,对正规信贷获得的作用不显著也可能是正负作用的混杂:有务工经历、家庭收入高、固定资产高的农户可能拥有更广泛的非正规信贷渠道,对正规信贷获得有负向影响,也有可能更了解正规信贷信息,对正规信贷获得有正向影响;三者都可以显著地提高信贷金额,是由于有务工经历、家庭收入高、固定资产高的农户可能拥有更多的抵押品和信贷信息优势。

3.收入稳定对农户信贷获得的影响是负向的,对正规信贷获得、信贷金额没有显著影响。可能的原因是,收入稳定的农户厌恶风险,而收入不稳定的农户更倾向于通过生产性贷款来增加农业生产要素投入,进而提高未来的收入。理论上,收入越稳定的农户越有可能受到正规金融部门更多的青睐,但在实际生活中也更有可能产生正规信贷厌恶、信贷保守的行为,因而对第二、三阶段的作用不显著。

(二)交易成本中介作用机制的检验结果

如前所述,本文将“有亲友在金融机构或政府部门工作”“金融机构贷款是否便利”“能够提供正规信贷的抵押物或担保人”作为产生交易成本的非专用性、交易频率、确定性的代理变量。为了检验社会网络对农户生产性正规信贷的中介作用机制,使用交易成本作为中介变量,并运用Triple-Hurdle模型,基于(2)式、(3)式、(13)式对中介联立方程和农户生产性正规信贷行为的三个阶段进行估计,结果见表3。

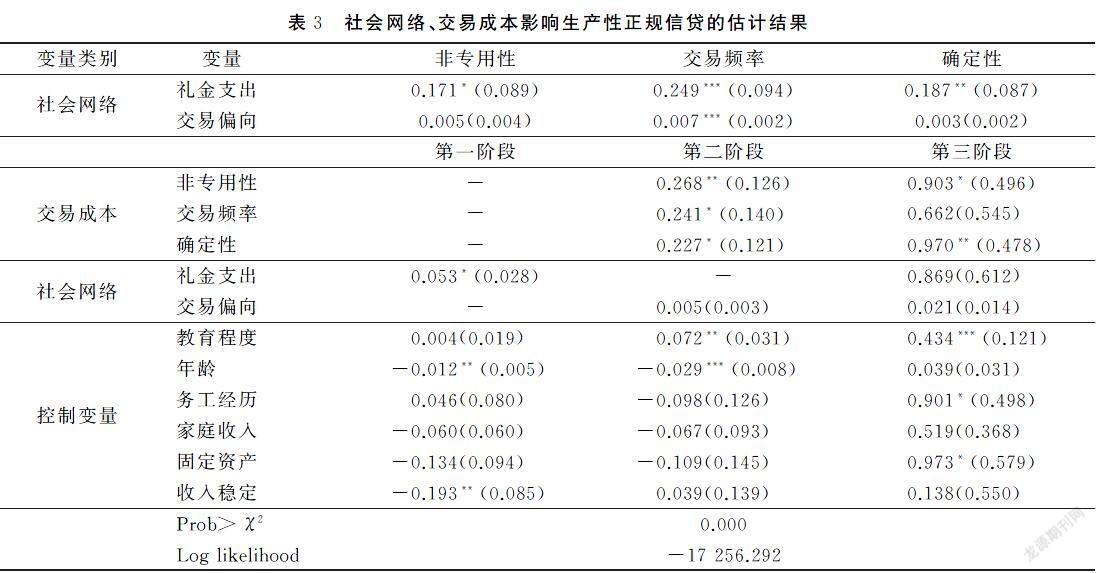

首先,表3的上半部分是社会网络影响交易成本的参数估计结果。礼金支出的增加能够通过降低金融知识或银行政策的专用性门槛、增加交易频率、提高信贷过程中的确定性减少农户生产性正规信贷的交易成本;而交易偏向能够通过增加交易频率降低农户生产性正规信贷的交易成本。可能的原因是农户的总体社会网络越丰富,越能够增加正规信贷信息渠道、降低正规信贷信息获取成本、提供有效的无形抵押品,从而有利于降低总体的交易成本;而具有交易型社会网络的农户在资金短缺时更有可能选择正规信贷[28],也因此更有可能去主動了解正规信贷的相关信息,相应的交易成本就会下降。总体上,社会网络与更低的专用性信息获取成本、更高的交易频率和更少的交易不确定性密切相关,因此能够降低正规信贷的交易成本,验证了本文的假设3。

其次,表3的下半部分中,中介变量的参数估计结果整体上说明了正规信贷交易成本的下降对农户正规信贷获得、信贷金额均有显著的正向影响,验证了本文的假设2。具体来说:有亲友在金融机构或者政府部门工作能够显著降低农户的信息搜寻成本和交易双方的信息不对称,农户获得正规信贷的概率、获得信贷金额也相应地得到了提高;认为金融机构贷款较为便利的农户更有可能选择正规信贷,相应地对获得正规信贷有显著的正向影响,但对获取正规信贷金额的影响不显著;有抵押或担保人的农户更不容易受到正规信贷抑制,同时也会显著地增强其从正规金融机构获得更多信贷机会和更高信贷金额的概率。

最后,对比表2的结果,在加入中介作用之后,表3下半部分中的社会网络和控制变量对农户生产性正规信贷三个阶段直接影响的作用大小(图1中的路径a)出现了显著的下降,符合Shrout等所提出的中介作用检验的第一个检验标准[36]。而后使用Bootstrap方法,计算了社会网络对三个阶段的直接和间接作用,发现:由于正规信贷交易成本对第一阶段没有影响,礼金支出对第一阶段的直接作用为0.053(显著性P=0.059),而交易偏向作为排除性限制变量对第一阶段没有影响。礼金支出作为排除性限制变量对第二阶段没有直接影响,间接作用包含三类交易成本的三条路径,总的间接作用为0.145(显著性P=0.061);交易偏向对第二阶段的直接影响为0.005(显著性P=0.116),对第二阶段的间接作用包含三类交易成本的三条路径,间接作用总的大小为0.003(显著性P=0.093)。礼金支出对第三阶段的直接作用为0.869(显著性P=0.156),间接作用包含三类交易成本的三条路径,间接作用总的大小为0.405(显著性P=0.086);交易偏向对第三阶段的直接作用为0.021(显著性P=0.140),间接作用包含三类交易成本的三条路径,间接作用总的大小为0.011(显著性P=0.138)。综上可见,交易成本对第二阶段的总体社会网络、交易偏向型社会网络的影响具有显著的中介作用,对第三阶段总体社会网络的影响具有显著的中介作用。部分显著的间接作用符合Shrout等所提出的中介作用检验的第二个检验标准[36]。由此,可以认为社会网络影响农户生产性正规信贷过程中,交易成本发挥了显著的中介作用。

四、结论与政策建议

本文基于陕西省农户的实地调研数据,将生产性正规信贷按流程分解为是否获得生产性信贷、是否获得生产性正规信贷和获得的生产性正规信贷金额三个阶段,运用Triple-Hurdle模型实证分析了社会网络对不同阶段生产性正规信贷的影响,并验证了交易成本作为中介变量的作用机制,主要的研究结论概括如下:(1)总体社会网络对于农户的信贷获得、信贷金额均有显著的正向影响,也即农户的社会网络越丰富,越有可能获得生产性信贷,获得的生产性信贷额度也更高。(2)交易型社会网络对农户正规信贷获得具有显著的正向影响,但对农户获得的生产性信贷额度没有显著的影响。(3)交易成本的降低能够显著提高农户的生产性正规信贷,社会网络影响农户生产性正规信贷的机制在于通过降低专用性知识获取成本、增加交易发生频率和减少不确定性,间接增大农户获得生产性正规信贷的概率。(4)年龄较大和更稳定的收入会降低农户获得信贷的概率,教育程度较高、年龄较小会增加农户获得正规信贷的概率,教育程度较高、有务工经历、有更多的家庭收入、有更多的固定资产会增加农户获批的信贷金额。

上述研究结论为认识我国农村生产性信贷市场提供了可供参考的资料,并为农村正规信贷市场的发展提供了一定的政策指导意义:(1)农户的社会网络在生产性信贷和生产性正规信贷中发挥着重要的作用。因此,在农村产业发展过程中,应当积极培育农户的社会网络资本,如发展合作组织、组织社区活动,帮助农户建立良好的社会关系;正规金融机构应当在设计面向农户的信贷产品的过程中,充分利用社会网络的抵押担保功能,将正式制度与非正式制度结合起来,提高信贷双方之间的信息获得效率。(2)农户社会网络的发展有利于正规信贷成本的降低。因此,政府和正规金融部门应重点培育农村社会网络的关键节点(如合作社、农村能人),强化农户之间的利益联结机制,从而有效降低农户的正规信贷成本。(3)降低正规信贷的交易成本能够显著增加农户的正规信贷获得。因此,为了推动农村生产性信贷的发展,应当赋予农户更多的抵押担保物权,创新抵押担保功能;正规金融机构也应当积极向农户宣传生产性信贷的金融知识,改善金融服务的程序和质量。

参考文献:

[1]CARTER M R,OLINTO P.Getting Institutions “Right” for Whom? Credit Constraints and the Impact of Property Rights on the Quantity and Composition of Investment[J].American Journal of Agricultural Economics,2003,85(01):173-186.

[2]李锐,李宁辉.农户借贷行为及其福利效果分析[J].经济研究,2004(12):96-104.

[3]李成友,孙涛.渠道信贷约束、非正规金融与农户福利水平[J].改革,2018(10):90-101.

[4]金烨,李宏彬.非正规金融与农户借贷行为[J].金融研究,2009(04):67-83.

[5]吴雨,宋全云,尹志超.农户正规信贷获得和信贷渠道偏好分析——基于金融知识水平和受教育水平视角的解释[J].中国农村经济,2016(05):43-55.

[6]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011(11):117-130.

[7]黃祖辉,刘西川,程恩江.贫困地区农户正规信贷市场低参与程度的经验解释[J].经济研究,2009(04):118-130.

[8]李韬,罗剑朝.农户土地承包经营权抵押贷款的行为响应——基于Poisson Hurdle模型的微观经验考察[J].管理世界,2015(07):54-70.

[9]程恩江,刘西川.小额信贷缓解农户正规信贷配给了吗?——来自三个非政府小额信贷项目区的经验证据[J].金融研究,2010(12):190-206.

[10]左斐,徐璋勇,罗添元.保险能改善对农户的信贷配给吗?——来自822户农户调查的经验证据[J].云南财经大学学报,2019,35(08):63-75.

[11]陈清华,朱敏杰,董晓林,等.村级发展互助资金对农户农业生产投资和收入的影响——基于宁夏13县37个贫困村655户农户的经验证据[J].南京农业大学学报(社会科学版),2017(04):138-146.

[12]周月书,孙冰辰,彭媛媛.规模农户加入合作社对正规信贷约束的影响——基于社会资本的视角[J].南京农业大学学报(社会科学版),2019(04):131-142.

[13]周月书,王雨露,彭媛媛.农业产业链组织、信贷交易成本与规模农户信贷可得性[J].中国农村经济,2019(04):41-54.

[14]李庆海,吕小锋,孙光林.农户信贷配给:需求型还是供给型?——基于双重样本选择模型的分析[J].中国农村经济,2016(01):17-29.

[15]贡意业.欠发达地区农户信贷需求与约束研究[J].金融经济,2010(02):67-68.

[16]牛晓冬,罗剑朝,牛晓琴.农户分化、农地经营权抵押融资与农户福利——基于陕西与宁夏农户调查数据验证[J].财贸研究,2017,28(07):21-35.

[17]张珩,罗剑朝,罗添元,等.社会资本、收入水平与农户借贷响应——来自苹果主产区784户农户的经验分析[J].经济与管理研究,2018,39(08):82-94.

[18]曹瓅,罗剑朝.社会资本、金融素养与农户创业融资决策[J].中南财经政法大学学报,2019(03):3-13.

[19]KINNAN C,TOWNSEND R.Kinship and Financial Networks,Formal Financial Access,and Risk Reduction[J].American Economic Review,2012,102(03):289-293.

[20]谭燕芝,胡万俊.社会资本、家庭财富与农户正规信贷配给[J]. 金融论坛,2017(05):37-49.

[21]刘莉亚,胡乃红,李基礼,等.农户融资现状及其成因分析——基于中国东部中部西部千社万户的调查[J].中国农村观察,2009(03):2-10.

[22]杜朝运,苟开宇.社会网络变迁与家庭借贷行为——基于城乡对比的视角[J].农村金融研究,2020(06):42-52.

[23]严予若,郑棣,陆林.家庭禀赋对农户借贷途径影响的实证分析[J].财经科学,2016(09):100-111.

[24]胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012(12):178-192.

[25]童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究——基于八省1 003个农户的调查数据[J].金融研究,2011(12):177-191.

[26]OKTEN C,OSILI U O.Social Network and Credit Access in Indonesia[J].World Development,2004,32(07):1225-1246.

[27]史雨星,姚柳杨,赵敏娟.社会资本对牧户参与草场社区治理意愿的影响——基于Triple-Hurdle模型的分析[J].中国农村观察,2018(03):35-50.

[28]孙嘉馨,罗添元.社会网络、经济特征对农户正规金融信贷的影响[J].江苏农业科学,2020,48(01):7-14.

[29]GUIRKINGER C,BOUCHER S R.Credit Constraints and Productivity in Peruvian Agriculture[J].Agricultural Economics,2008,39(03):295-308.

[30]郑世忠.交易成本对农户借贷行为的影响分析[J].内蒙古科技与经济,2008(21):4-5.

[31]KARLAN D S.Using Experimental Economics to Measure Social Capital and Predict Financial Decisions[J].American Economic Review,2005,95(05):1688-1699.

[32]张爽,陆铭,章元.社会资本的作用随市场化进程减弱还是加强——来自中国农村贫困的实证研究[J].经济学(季刊),2007(02):539-560.

[33]王性玉,杨涛,王开阳.农户信贷中社会资本的信号传递效应研究[J].经济问题探索,2015(02):140-146.

[34]BURKE W J,MYERS R J,JAYNE T S.A Triple-hurdle Model of Production and Market Participation in Kenya’s Dairy Market[J].American Journal of Agricultural Economics,2015,97(04):1227-1246.

[35]BARON R M,KENNY D A.The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic, and Statistical Considerations[J].Journal of Personality and Social Psychology,1986,51(06):1173.

[36]SHROUT P E,BOLGER N.Mediation in Experimental and Nonexperimental Studies: New Procedures and Recommendations[J].Psychological Methods,2002,7(04):422.

[37]張聪颖,霍学喜.社会资本多维视角与农户销售渠道选——基于微观调研数据的实证[J]. 华中农业大学学报(社会科学版),2017(01):23-31.

[38]WILLIAMSON O E.Vertical Integration and Related Variations on A Transaction-cost Economics Theme[M]//New Developments in the Analysis of Market Structure.London:Palgrave Macmillan,1986:149-176.

[39]罗必良,李尚蒲.农地流转的交易费用:威廉姆森分析范式及广东的证据[J].农业经济问题,2010,31(12):30-40.

[40]牛晓冬,罗剑朝,牛晓琴.农户分化、社会网络资本与信贷配给——基于陕西与山西农户调查数据的验证[J].农村金融研究,2020(09):3-10.

Effect of Social Network and Transaction

Cost on Farmers’ Acquisition of Formal Credit for ProductionDI Yuxi,ZHENG Shaofeng*

(College of Economics and Management,Northwest A&F University,Yangling,Shaanxi712100,China)Abstract:Based on the survey data of 1091 farmer households in Shaanxi Province in 2018,our analysis divides farmer households’ acquisition of formal credit for production into three stages:whether they have received credit for production,whether they have received formal credit for production and the formal credit amount for production.Using a Triple hurdle sample selection model,this paper analyzes the effect of social network on farmers’ obtaining formal loans for production,as well as the mediating effect of the transaction cost in obtaining formal credit.The results show that: (a) farmer households’ overall social network increases the probability and amount of obtaining production credit,while the transaction-oriented social network increases the probability of obtaining formal credit;(b) the reduction of transaction cost can increase the possibility of farmer households’ acquisition of formal credit;(c) social network can reduce the higher transaction cost caused by asset specificity,low frequency and uncertainty in the process of obtaining formal credit, thus improving the availability of farmers’ formal credit.Therefore,it is of great significance to strengthen the information broadcasting functions of social network and reduce the transaction cost of obtaining formal credit,thus easing the constraint of formal credit for agricultural production and accelerating the rural revitalization.

Key words:production credit;formal credit;social network;transaction cost;Triple-Hurdle model

(责任编辑:董应才)

收稿日期:2021-07-01DOI:10.13968/j.cnki.1009-9107.2022.01.16

基金项目:国家自然科学基金项目(71773093)

作者简介:邸玉玺,男,西北农林科技大学经济管理学院博士研究生,主要研究方向为农业经济理论与政策。

*通信作者

猜你喜欢

南方周末(2019-03-07)2019-03-07

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

决策与信息(2016年12期)2017-01-14

商业经济研究(2016年24期)2017-01-10

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

旅游学刊(2016年9期)2016-12-06

中国房地产·学术版(2016年10期)2016-11-18

商场现代化(2016年22期)2016-10-18