控股股东持股比例与资金占用

——来自中国A股上市公司的经验证据

2022-05-12 08:37:16黄诗童

天津商务职业学院学报 2022年1期

黄诗童

南京审计大学,江苏 南京 210000

一、引言

企业股权集中所带来的第二类代理问题,即控股股东与中小股东之间的代理冲突,一直是现代公司治理中的一个突出问题(罗党论和唐清泉,2007)。第二类代理冲突的典型表现是控股股东利用控制权优势占用上市公司资金,Johnson(2000)将这种看似合法且隐蔽的行为称作“掏空”或“隧道行为”。既有研究以控股股东持股比例衡量股权集中度,又有研究控股股东持股比例与资金占用之间的关系,但并没有得出一致的结论。

吴育辉和吴世农(2011)发现,控股股东对上市公司隧道行为的概率和严重程度都随着控股股东持股比例的上升而下降。王化成等(2015)认为控股股东持股比例越高,其更有动力对管理层进行监督,并且能够减少掏空的动机。尤华和李恩娟(2014)也曾得到过类似结论。还有其他学者曾发现控股股东持股比例与资金占用之间是非单调递减的关系。如李增泉等(2004)认为控股股东持股较少时,资金占用与之正相关,而持股较多时,资金占用与之负相关。罗琦和吴哲栋(2016)发现,当控股股东的持股比例处于较低水平时,中小股东利益受损的可能性较大,但是当持股比例上升至某一转折点后,第二类代理冲突开始出现缓和。黄冰冰和马元驹(2018)发现,资金占用随着控股股东持股比例的提高先下降后上升。以上分析表明,控股股东持股比例与资金占用的关系尚待进一步厘清。

鉴于此,本文以沪深A股上市公司为研究对象,以控股股东及其关联方的经营性和非经营性占款衡量资金占用,研究控股股东持股比例与资金占用的关系。本文的可能贡献在于:第一,在衡量资金占用时考虑了控股股东通过关联方的间接占款;第二,从企业内外部治理的角度,即从企业内部控制和法治环境的角度对两者关系进行深入研究,能为有效遏制控股股东的资金占用提供有益启示;第三,进一步丰富了企业第二类代理冲突的研究。

二、理论分析与研究假设

部分实证研究发现,在我国的上市公司中存在比较严重的资金占用问题。严鹏等(2006)通过控股股东对资本结构影响的实证研究,证明了控股股东与中小股东之间存在代理冲突。贾明等(2010)指出,由于违约成本过低等因素,所以第二类代理问题突出。余明桂等(2007)发现控股股东持股比例越高,公司价值越低,并且计算得出第二类代理成本平均值高达13%-24%。侯晓红(2006)发现当控股股东认为上市公司的投资回报率不理想或者公司持续经营有困难时,他们就会牺牲其他利益相关者的利益而对公司进行掏空。就控股股东资金占用的后果而言,控股股东资金占用给企业带来了显著的财务风险(郭倩和黎尧,2014)。

但控股股东并不是一味地“掏空”上市公司,因为控股股东从企业获得的利益包括共享利益和私人利益,其中共享利益主要来源于控股股东对企业管理层进行的有效监督,从而通过企业价值提升而获得收益。因此对中小股东而言,控股股东因控制权而获得的共享利益是正面的,也称为利益协同效应;控股股东的私人利益主要来源于其对企业的利润转移或资金侵占行为,因此对中小股东而言,控股股东的这种私人利益是负面的,也称为壕沟防御效应(张光荣等,2007)。控股股东对企业的影响是这两个效应综合作用的结果。

当控股股东持股比例较低时,其不会简单满足于通过分红等正常途径获得回报,还可能通过占用上市公司资金从而获得私人利益,尽管这种利益侵占行为会对企业造成伤害,但由于其持股比例较低,控股股东可能承担的风险和损失也较小,理性的控股股东都愿意付出最少的成本而得到最多的收益,此时壕沟防御效应要大于利益协同效应,表现为随着控股股东持股比例的上升,其占用上市公司资金的严重程度越高。

相反,当控股股东持股高达一定比例时,其会更加关注企业价值和长期发展而并非是仅仅利用掏空获得短期私人利益,他们倾向于更积极地参与公司治理、更高效地做出决策等,此时利益协同效应逐渐超过壕沟防御效应,表现为随着控股股东持股比例的上升,占用上市公司资金的严重程度越低。综合以上分析,提出假设1。

H1:上市公司的控股股东持股比例与资金占用呈倒“U”型关系。

企业内部控制制度是影响公司治理的重要内部因素。既有研究发现,良好的企业内部控制能够防范、识别并抑制资金占用行为的发生(杨七中和马蓓丽,2015;覃舜宜,2019)。程小可等(2014)发现自从我国颁布《企业内部控制基本规范》后,上市公司控股股东的资金占用现象有所缓解。虽然有研究认为高质量的内部控制能够抑制或缓解控股股东的资金占用行为,但其中的机理或具体表现还有待深入探究。上文提到,控股股东对企业的影响是利益趋同的积极效应和壕沟防御的消极效应双重作用的结果。那么假设1中资金占用的拐点也就是最大值点,应当是壕沟防御效应超过利益趋同效应最多的点。本文认为,当企业内部控制质量较高时,控股股东的侵占动机和能力会被制约,从而壕沟防御效应与利益趋同效应之间的最大差距有所缩小,即壕沟防御效应减弱,利益趋同效应增强,所以资金占用的数量会被抑制。综上,当企业内控质量较高时,两者关系的倒U型曲线的拐点更低。基于以上分析,提出假设2。

H2:内控水平越高,控股股东持股比例所导致的壕沟防御效应越少,利益趋同效应越多。

法治环境是影响公司治理的重要外部因素。良好的法治环境对控股股东的行为有较好的制约作用。法治环境越好,控股股东对上市公司的利益侵占或资金占用水平越低(吴宗法和张英丽,2012;余玉苗和王宇生,2012)。法律作为规范公司治理的制度基础,对于抑制资金占用的效果主要在于识别和惩罚,即精准识别控股股东的违法行为并对此进行严格惩罚,将会弱化其资金占用的动机。因此,类似于内部控制,法治环境、控股股东持股比例、资金占用可能呈现如下关系:当法治水平较高时,控股股东对企业两个影响效应之间的最大差距有所缩小,即壕沟防御效应减弱,利益趋同效应增强,效果同样是在法治环境较好时,资金占用的数量被抑制,即表示两者关系的倒U型曲线拐点更低。基于以上分析,提出假设3。

H3:法治水平越高,控股股东持股比例所导致的壕沟防御效应越少,利益趋同效应越多。

三、研究设计

(一)研究模型与变量定义

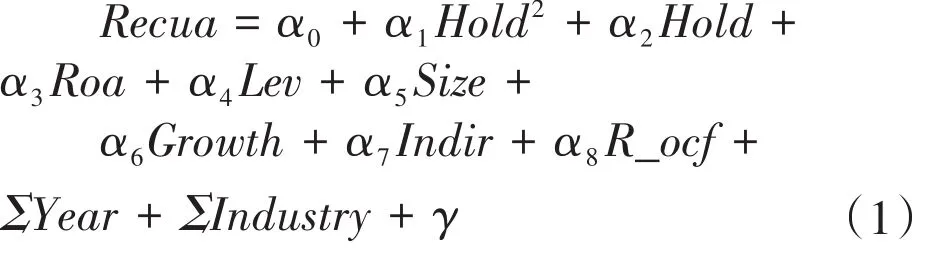

1.假设1的检验模型

为了验证假设1,设计了以下模型:

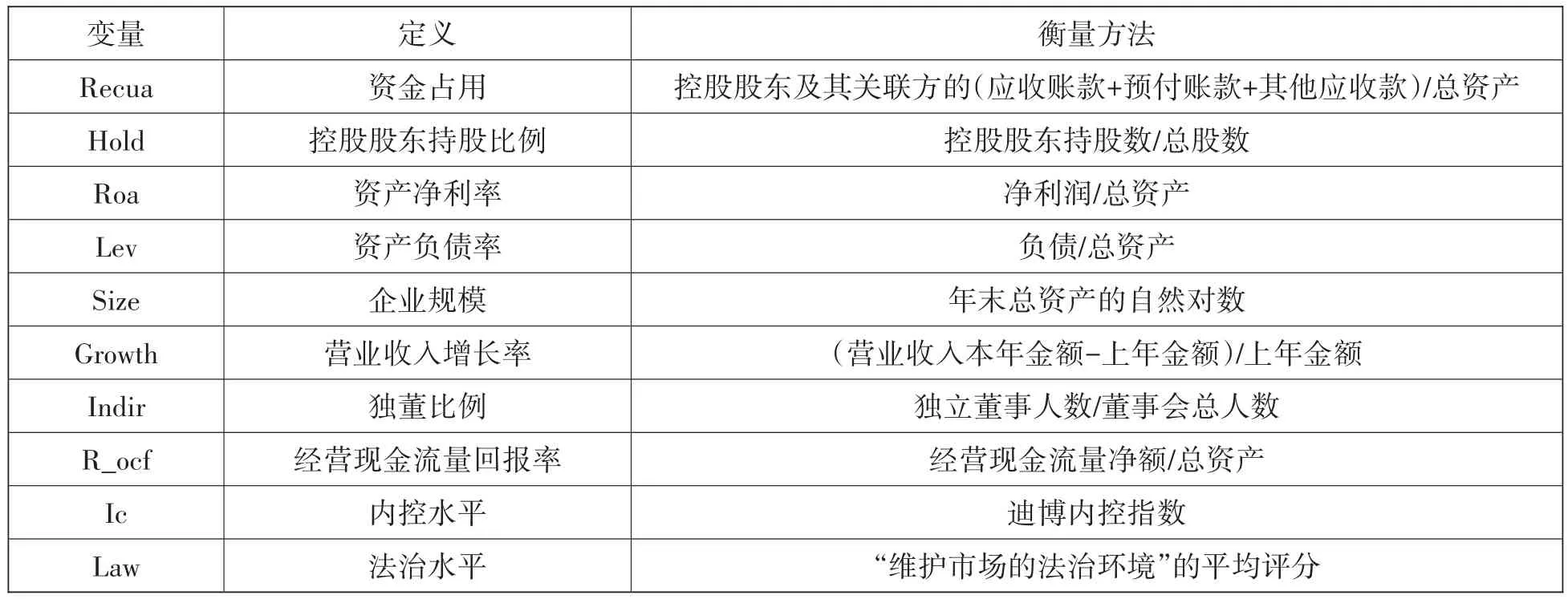

被解释变量Recua表示资金占用,由于控股股东也可能通过关联方间接进行资金占用,因此本文采用“控股股东及其关联方的(应收账款+预付账款+其他应收款)/总资产”来衡量资金占用(李增泉等,2004)。解释变量Hold表示控股股东的持股比例(不包括无控制股权的情况),用“控股股东持股数/总股数”来衡量。

控制变量为 Roa,Lev,Size,Growth,Indir,R_ocf。其中,Roa表示盈利能力;Lev表示资本结构;Growth表示成长性。具体衡量方法见表1。另外,还控制了年份(Year)和行业(Industry)。

表1 变量定义及衡量方法

本文关注的是α1和α2的符号和显著性。若本文提出的假设1成立,则α1、α2应分别显著为负和为正。

2.假设2和假设3的检验模型

为了验证假设2和假设3,引入了虚拟变量Ic和Law,Ic表示企业的内控水平,用迪博内控指数来衡量;Law表示企业注册地所在省份的法治水平,具体参照《中国分省份市场化指数报告》中的“5b维护市场的法治环境”评分,由于最新的2018版报告只有2008、2010、2012、2014、2016这五年具体的评分数据,因此参考张学洪和章仁俊(2011)的研究,对其计算平均值。

本文根据Ic和Law的平均数将样本分为两组,分别是高内控水平组、低内控水平组和高法治水平组、低法治水平组,再在每一个分组内做假设1模型的回归分析。

若假设2、3成立,同样α1、α2应当分别显著为负和为正,且高组中α1、α2的绝对值应当显著小于低组,同时在高组中,倒U型曲线的拐点更低。

(二)样本选择与数据来源

本文选择沪深A股所有上市公司(不包括ST及*ST、金融类、所有者权益为负的企业)作为研究对象。大部分数据来源于国泰安数据库(CSMAR),衡量内控水平的数据来源于迪博数据资讯(DIB),衡量法治水平的数据来源于《中国分省份市场化指数报告》。本文的数据选择自2007年开始,直到2019年。删除缺失值后,共得到14198个有效观测值。数据处理和分析采用Stata 15.1软件。

四、实证结果与分析

(一)单变量分析

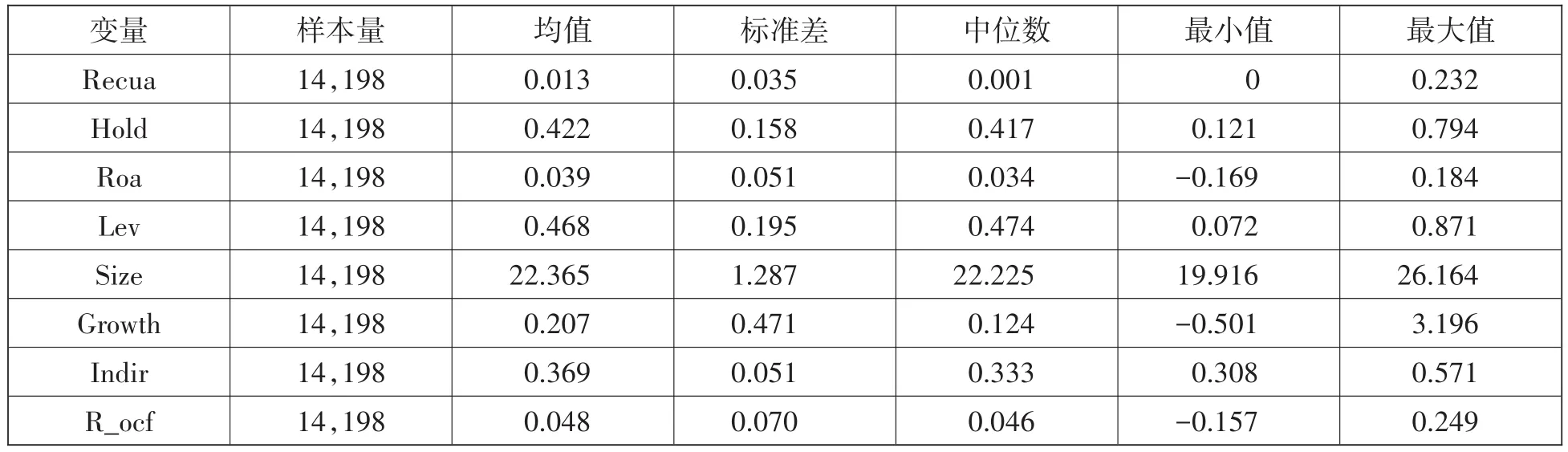

1.描述性统计

表2报告了主要变量的描述性统计量。本文对所有连续变量在1%和99%分位数上进行Winsorize处理来克服异常值对研究结果的影响。从中可以看出,上市公司中控股股东及关联方占款的平均值为0.013,中间值为0.001,最小值为0,最大值为0.232;控股股东持股比例的平均值为0.422,中间值为 0.417,最小值为 0.121,最大值为0.794,说明这两个指标在不同的上市公司中差距明显。

表2 主要变量的描述性统计

2.分组初步判断

为了初步观察企业内部控制、所在地法治环境对控股股东持股比例和资金占用这两者关系的影响,本文按Ic、Law的平均数将样本分成高低两组,然后统计Recua的均值、中位数并检验这两个统计量在两组中的差异,具体结果如表3所示。

表3 按内控水平或法治水平分组后主要变量的统计量及差异

无论是在内控水平分组还是在法治水平分组中,高组Recua的均值和中位数均小于低组中的相关数据,且t检验、Wilcoxon秩和检验的结果都说明这些差异是显著的。这初步证明如果企业的内控水平或所在地的法治水平良好,则资金占用的数量减少,而且Recua的均值、中位数分别在法治水平的高低两组中相差更多,这可能说明法治水平更能对资金占用产生治理效应。

(二)回归分析

表4第1列报告了模型(1)的OLS估计结果。全样本的检验结果显示,α1和α2分别在1%水平上显著为负和为正;且根据拟合曲线预测出的Recua最大值,可以得到其对应的Hold值约为0.495,这说明当控股股东的持股比例小于49.5%时,资金占用随其升高而增加,而持股比例大于49.5%时,资金占用随其升高而减少。以上结果支持假设1。

表4第2-5列报告了分组检验结果。从内控水平分组来看,高低两组中α1和α2在1%水平上显著为负和为正,且高组中α1和α2的绝对值小于低组,这一结果与假设2一致。从法治水平分组来看,在高低两组中,α1和α2在1%水平上显著为负和为正,且高组中α1和α2的绝对值小于低组,以上结果支持假设3。

表4 基准检验结果

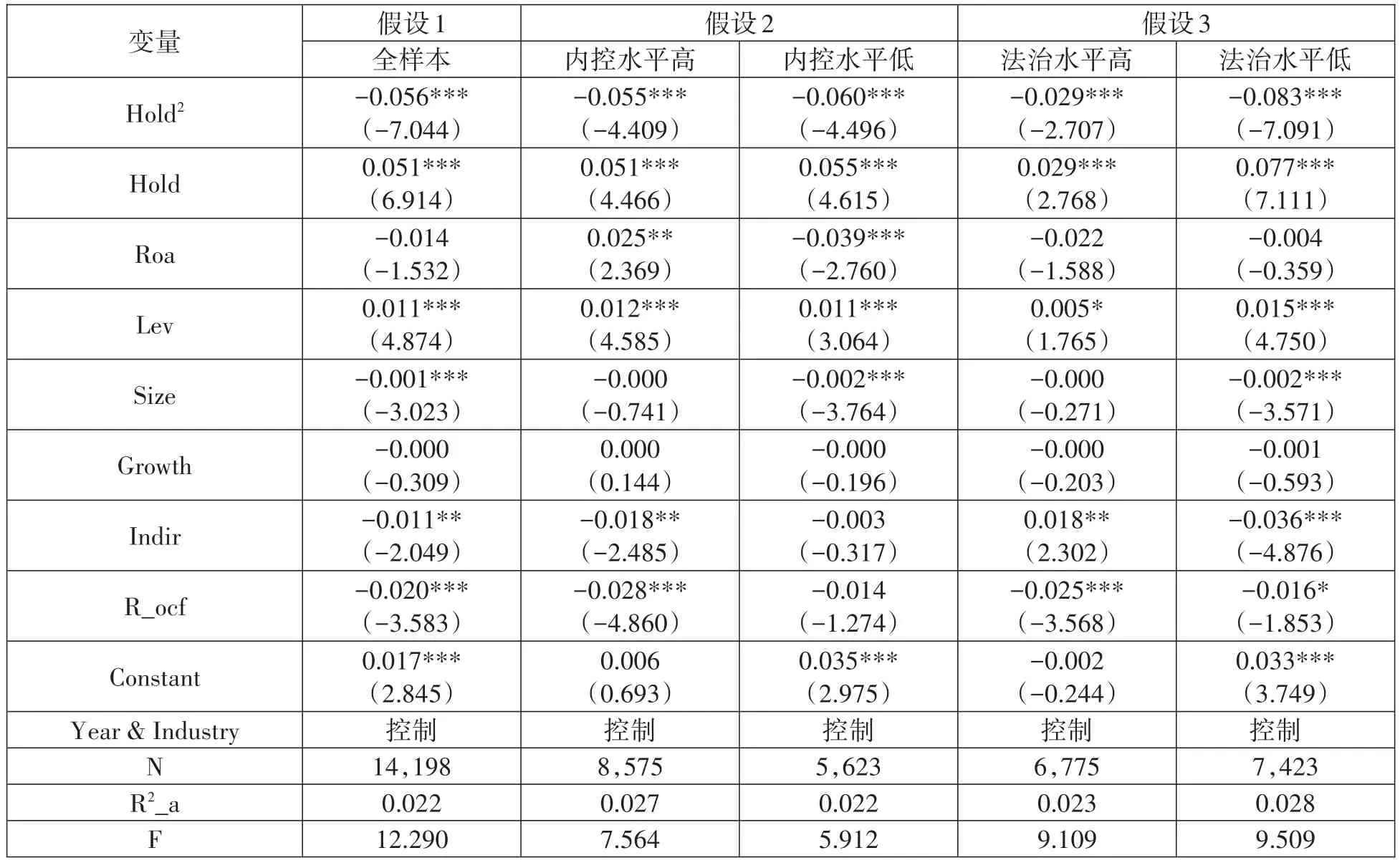

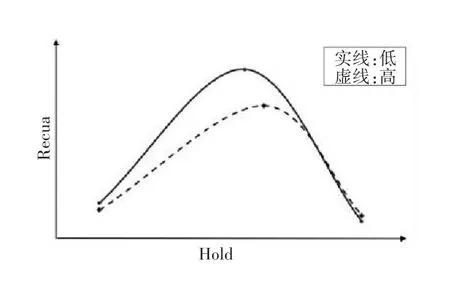

此外,为了验证假设2和假设3,本文根据倒U型曲线的拐点、Hold的最大值和最小值与其对应的Recua值等描绘出相关曲线,具体见图1和图2所示。结果表明,无论是按内控水平分组,还是按法治水平分组,高组中的资金占用总体水平都小于低组,且高组中的倒U型曲线拐点更低,说明在企业内控水平或区域法治水平较高的时候,控股股东持股比例对资金占用的影响会减弱,能够抑制壕沟防御效应的发生,更多地表现为利益趋同效应。以上结果支持进一步假设2和假设3。

图1 内控分组对比

图2 法治分组对比

综上所述,在企业内部控制水平和法治水平较高的时候,α1和α2的绝对值都变小了,且资金占用的数量都减少了;但是内控分组中α1和α2的组间系数差小于法治分组,这说明法治水平更能对资金占用产生治理效应。

(三)稳健性检验

在模型的残差项中包含了诸如控股股东性格等不可观测但同时影响资金占用和解释变量的一些因素,这种遗漏变量会导致OLS估计是有偏的,因此本文对上述模型用2SLS方法进行重新估计。本文借鉴王化成等(2015)的研究,采用控股股东持股比例按照行业、省份分类后每一年的平均数作为Hold的工具变量。工具变量估计结果见表5所示。在控制内生性问题后,除了假设2的高组分类中α2不显著,其他仍然成立,与OLS回归结果基本一致,说明考虑遗漏变量后,假设1、假设2和假设3依旧成立。

表5 工具变量检验结果(2SLS)

五、进一步分析

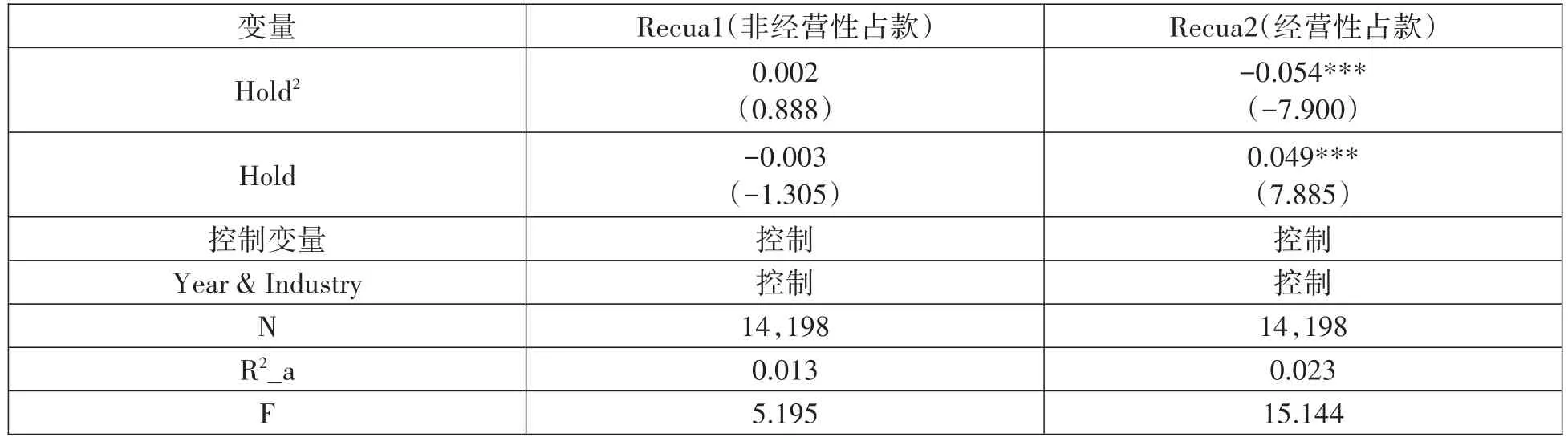

企业资金包括经营性资金和非经营性资金,控股股东占用的是上市公司的经营性资金还是非经营性资金,值得进一步探究。下面以“控股股东及其关联方的其他应收款/总资产”衡量非经营性占款(用Recua1表示),以“控股股东及其关联方的(应收账款+预付账款)/总资产”衡量经营性占款(用Recua2表示),将模型(1)中的被解释变量分别换成Recua1和Recua2,然后再进行OLS估计,结果见表6所示(限于篇幅,没有列示控制变量的回归系数)。

表6 进一步检验结果

当非经营性占款为被解释变量时,Hold2和Hold的回归系数均不显著,说明控股股东持股比例的变化对非经营性资金占用几乎不能产生影响;当经营性占款为被解释变量时,Hold2和Hold的回归系数分别显著为负和为正。这说明控股股东持股比例和经营性资金占用呈先升后降的倒“U”型关系,但和非经营性资金占用的关系不大。

六、结论与启示

本文研究的上市公司中控股股东的持股比例对资金占用的影响,经过理论分析和实证研究,最终得出以下结论:(1)当控股股东的持股比小于49.5%时,资金占用随之上升而增加;当大于49.5%时,资金占用随之上升而减少。(2)在内控水平和法治水平较高时,控股股东对上市公司的壕沟防御效应减弱,利益趋同效应增强。(3)控股股东持股比例和经营性资金占用呈倒“U”型关系,但和非经营性资金占用的关系不大。

本文的结论具有以下启示:应重视企业内外部治理机制对控股股东的约束,当企业外部的法治环境一时难以改善时,更要加强企业内部控制,以减少企业内部第二类代理问题,保护中小股东的利益,提升企业价值。

猜你喜欢

财务管理研究(2022年5期)2022-04-29 00:44:03

证券市场红周刊(2021年14期)2021-04-13 19:28:25

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:48

小学生学习指导(低年级)(2018年9期)2018-09-26 05:59:42

小学生导刊(低年级)(2017年1期)2017-06-12 12:07:42

财经理论与实践(2017年1期)2017-02-16 18:56:53

股市动态分析(2016年23期)2016-12-27 18:58:12

合作经济与科技(2016年24期)2016-12-07 03:24:03

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56