广州某医院产科在定额付费下盈亏原因分析与对策

2022-05-10 14:48钟碧霞钟嘉冀陈江芸

现代医院 2022年4期

刘 敬 钟碧霞 钟嘉冀 蔡 进 陈江芸

1 广州市第一人民医院 广东广州 510180;2 广州医科大学公共卫生学院 广东广州 511436;3 南方医科大学卫生管理学院 广东广州 510515

生育保险是国家通过立法对怀孕和分娩的妇女劳动者暂时中断劳动时,由国家和社会提供医疗服务、生育津贴和产假的一种社会保险制度[1-2]。广州市生育保险实施不同生育方式下的定额付费,自费费用不纳入限额标准[3]。政策实施后一定程度上控制了医疗费用的不合理增长[4]。通过对2020年全年广州某医院和分院的生育保险费用的比较,分析生育保险费用管理中存在的问题,并提出解决方案。

1 资料与方法

1.1 研究对象

本研究选取广州市某医院两个不同院区生育保险住院结算的参保人为研究对象,排除申报类型错误的患者,即包含麻醉费的阴式分娩患者。

1.2 研究方法

本研究采用同期对照的方式,通过医保申报数据和HIS数据,调取两个院区2020年1月1日—2020年12月31日期间生育保险参保人的次均医疗费用、平均住院天数、检查费、材料费等进行统计学的分析。

1.3 分析方法

对于服从正态分布的数据,两组间的差异性比较采用t检验;不服从整体分布的资料,两组间的比较采用Wilcoxon检验。采用SPSS 26.0进行统计分析,检验水准α=0.05。

2 结果

2.1 总院和分院生育类型的比较

2020年总院共有804例生育患者,分院971例,两个院区的生育类型差异具有统计学意义(P=0.012),总院阴式分娩患者的比例比分院低、剖宫产的比例比南沙高。具体见表1。

表1 总院和分院生育类型的比较 n(%)

2.2 总院和分院生育患者年龄和住院天数的比较

总院和分院阴式分娩、剖宫产和严重高危妊娠患者的年龄差异均不存在统计学意义(P均>0.5),说明两个院区阴式分娩、剖宫产和严重高危妊娠患者基线具有一致性。总院和分院阴式分娩、剖宫产和严重高危妊娠患者的住院天数差异均存在统计学意义(P均<0.5),其中总院阴式分娩患者的住院天数短于南沙患者,总院剖宫产和严重高危妊娠患者的住院天数长于南沙患者,见表2。

表2 总院和分院生育患者年龄和住院天数的比较

2.3 两个院区阴式分娩患者住院费用的比较

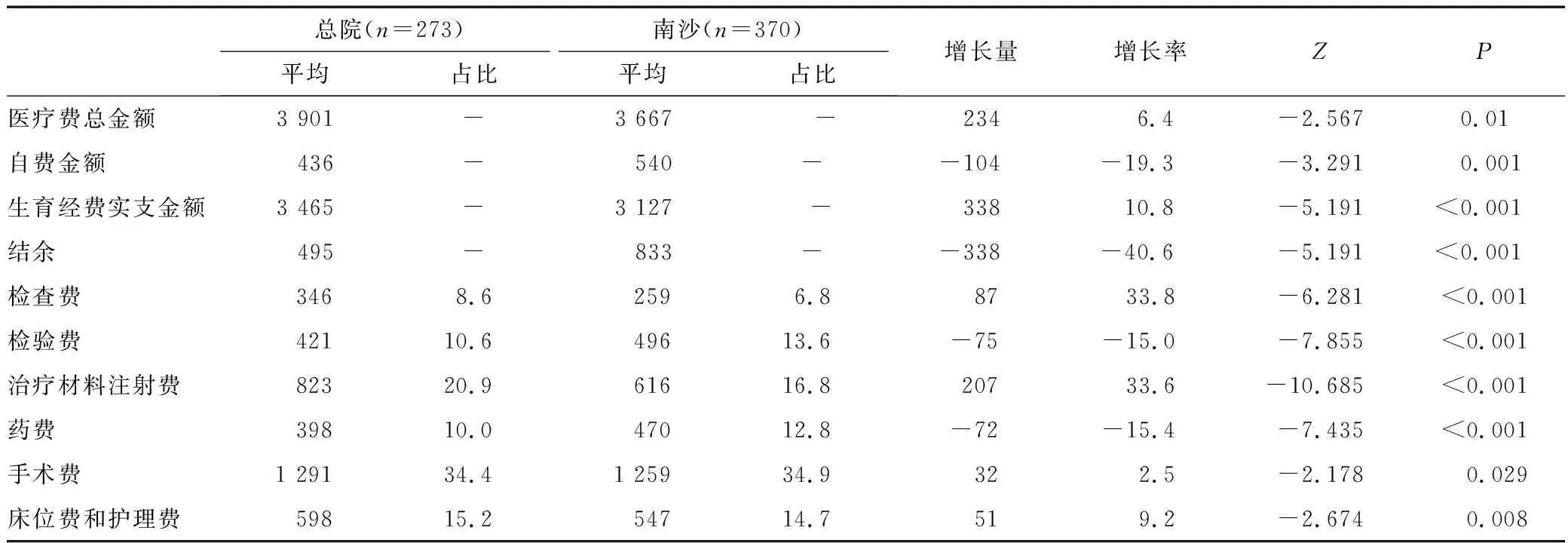

2020年总院与分院阴式分娩患者的平均医疗费总额、平均自费金额、平均生育经费实支金额、平均结余、平均检查费、平均检验费、平均治疗材料注射费、平均药费、平均手术费、平均床位费和护理费的差异均具有统计学意义(P<0.05);其中总院的平均医疗费总额(3 904元)比分院(3 667元)高6.4%;总院的平均生育经费实支金额(3 465元)比分院(3 127元)高10.8%;总院的平均结余(495元)比分院(833元)低40.6%;总院的平均检查费(346元)比分院(259元)高33.8%;总院的平均治疗材料注射费(823元)比分院(616元)高27.3%。

对患者住院费用进行进一步挖掘发现,总院胎心监测、B超、可吸收外科缝线等费用远高于分院。

表3 2020年总院与分院阴式分娩患者住院费用的比较 (元,%)

2.4 两个院区剖宫产患者住院费用的比较

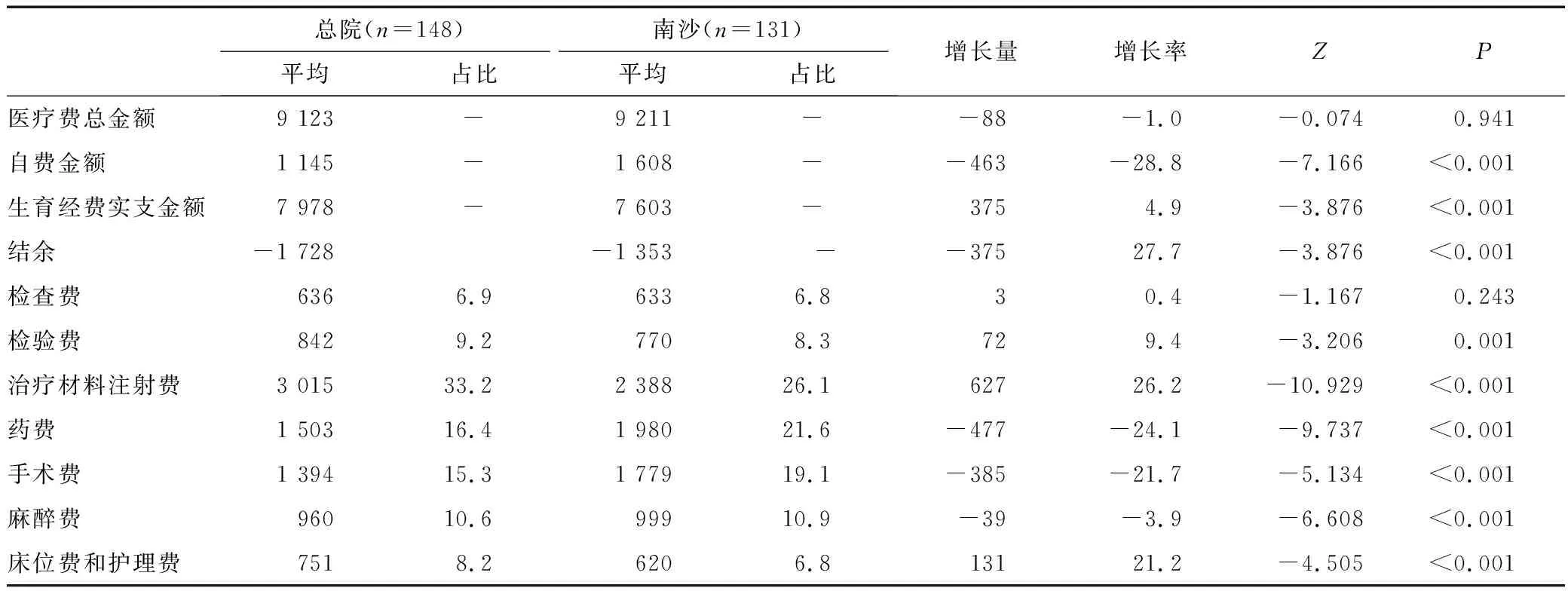

2020年总院与分院剖宫产患者的平均自费金额、平均生育经费实支金额、平均结余、平均检验费、平均治疗材料注射费、平均药费、平均手术费、平均麻醉费、平均床位费和护理费的差异均具有统计学意义(P<0.05);其中总院的平均生育经费实支金额(7 978元)比分院(7 603元)高4.9%;总院的平均亏损(-1 728元)比分院(-1 353元)高27.7%;总院的平均治疗材料注射费(3015元)比分院(2 388元)高26.2%。见表4。

表4 2020年总院与分院剖宫产患者住院费用的比较 (元,%)

2.5 两个院区严重高危妊娠患者住院费用的比较

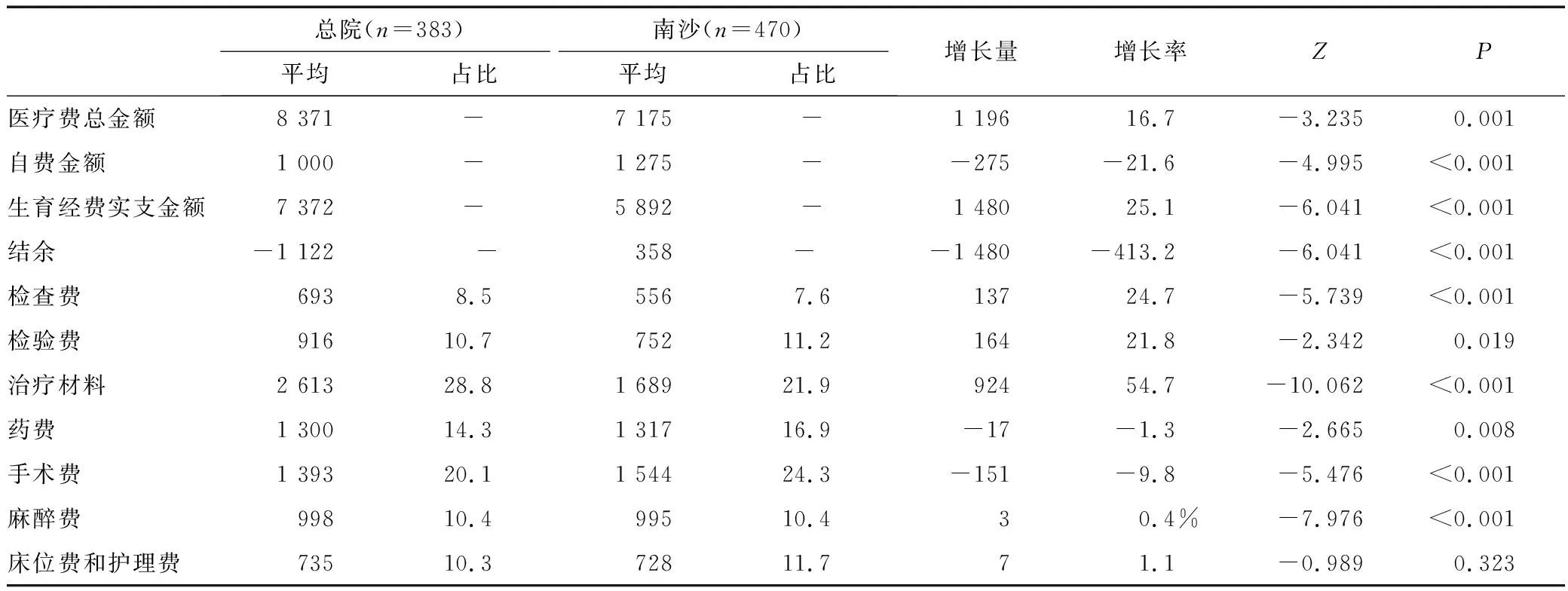

2020年总院与分院严重高危妊娠患者的平均医疗费总金额、平均自费金额、平均生育经费实支金额、平均结余、平均检查费、平均检验费、平均治疗材料注射费、平均药费、平均手术费、平均麻醉费的差异均具有统计学意义(P均<0.05);其中总院的平均生育经费实支金额(7 372元)比分院(5 892元)高25.1%;总院的平均亏损(-1 728元)比分院(358元)高413.2%;总院的平均检查费(693元)比分院(556元)高24.7%;总院的平均检验费(916元)比分院(752元)高21.8%;总院的平均治疗材料注射费(2 613元)比分院(1 689元)高54.7%。见表5。

表5 2020年总院与分院严重高危妊娠患者住院费用的比较 (元,%)

3 讨论

3.1 不同院区不同分娩方式的职工医保参保人的年龄无统计学差异

随着二孩政策的放宽,生育的年龄增加,管理者或者临床科主任错误的认为不同院区住院费用的差异是因为年龄因素导致。总院地处老城区,分院地处开发区,两者的患者来源不同,年龄上的差异导致住院费用上的差异。从统计上来看,两个院区的年龄无统计学差异,年龄因素不是总院超费的原因。

3.2 不同院区不同分娩方式的职工医保参保人的住院时间有统计学差异

平均住院日是反映医疗资源利用情况和医院总体医疗服务质量的综合指标,集中表现医院管理、医院效率和效益。总院的平均住院时间少于分院,说明总院的工作效率和效益、医疗质量和技术水平优于分院。总院的医疗成本还有很大的下降空间。

3.3 不同院区阴式分娩、剖宫产患者的药费具有显著性差异

总院的药费少于分院,进一步分析发现,分院的药品部分为自费药,不纳入生育保险定额范围。虽然分院的药费偏高,但是对生育定额的影响较少。这也是跟DIP付费不同之处,自费费用不纳入定额,一定程度上会诱导医生使用目录范围外药品减少定额压力,增加患者负担。

3.4 不同院区检验费、治疗材料费、结余有显著性差异

总院的检查费和材料费都略高于分院,检查费偏高的主要原因是病理费用偏高;材料费偏高的主要原因是可吸收外科缝线,聚乳酸防黏连凝胶等高值医用耗材的费用偏高。

4 建议

4.1 加强生育保险支付政策培训

人是政策的执行者,让产科的医护人员了解生育保险支付政策,熟悉和掌握病种成本[5]。医保职能科室可以采取多种宣教方式深入临床科室[6],如印发生育保险知识手册、举办生育保险定额付费宣讲会、不定期召开超费医疗行为点评会等,及时反馈近期科室生育保险定额付费的运行情况,多方面多层次促进科室医务人员对生育保险政策的理解与执行,最大程度争取临床科室对生育保险定额付费工作的支持与配合。

4.2 结算类型申报流程双人监管,减少申报错误

不同的生育保险结算项目对应不同的结算标准[7]。日常的督导工作中发现,由于科室内部对高危妊娠标准入组的细则把握不足,导致有漏报、错报等情况发生[8]。此情况可能会导致科室相对应的医疗行为费用结算降低,同时导致科室的合理收入降低。因此可在科室内设置兼职生育保险结算类型申报核查员[9],给予一定的绩效倾斜,负责医保结算前的再一次核查,提高申报结算类型的准确率。

4.3 纳入临床路径管理,控制成本

在生育保险定额付费的结算标准下,建立合理规范、医疗费用稳定的临床路径[10-11]。临床路径特点:①诊疗流程清晰严谨,患者自入院后治疗、手术、护理等均有固定流程及药耗使用量,减少其他不必要的开支,使科室成本大大降低。②临床路径的设置经过合理测算,使得耗占比、药占比等指标均达到考核标准[12],大大降低临床科室医疗压力。临床路径总费用测算结果应小于定额结算标准,使得患者医疗总费用可控,引导患者多入组临床路径,根据入组数量可测的科室运行状况,同时也能为医院带来稳定长期的效益[13-14]。因此,合理检查,规范进入临床路径是在保证医疗质量的前提下,更好的控制费用的有效手段。

4.4 加大对医用耗材合理管控

公立医院绩效考核新增重点监控高值医用耗材收入占比,要求医疗机构完善高值医用耗材临床应用管理,并将其作为公立医疗机构绩效考核评价指标[15]。医用耗材管理不仅是医院需要降低的无效成本,更关乎医院绩效考核的“面子”。

在实际操作中,医保管理部门应定期对临床科室病种结构进行分析[16],充分了解科室、医疗组、医生的病种成本管理情况。重点关注累计超费占80%的极少数病例,分析耗材的使用情况及占比,引导相关医疗组优先考虑使用集采耗材。成立生育保险医用耗材点评小组[17],由医务管理部门、医保管理部门等职能部室进行MDT,对金额较高的医用耗材进行点评,在科室层面形成院内共识,实现医用耗材的规范使用。

新的历史时期,医院要顺应医保支付方式改革,借助大数据辅助,强化管理意识,做到不该做的检查不做、高值耗材少用慎用合理用,提高医院运营效率,促进医院高质量可持续发展。

猜你喜欢

伴侣(2022年6期)2022-07-14

中华养生保健(2022年10期)2022-05-23

医院管理论坛(2021年5期)2021-12-02

中国医药导报(2019年1期)2019-03-14

中国建筑金属结构(2019年2期)2019-03-14

北京广播电视报(2018年39期)2018-11-23

科学中国人(2017年26期)2018-01-02

新材料产业(2017年4期)2017-04-23

中国实用医药(2016年8期)2016-03-30

中国实用医药(2016年2期)2016-01-05