大数据在银行风险控制中的应用研究

2022-04-29 13:51叶婷妤

客联 2022年2期

叶婷妤

摘 要:目前,银行信贷及消费金融业务还主要使用以央行征信数据为主的金融数据建模,以对用户进行信用评级和授信。但在传统的风控体系下,审批过程耗时较长,各机构金融产品同质化严重,难以满足用户的多场景需求。在大数据背景下,可以在银行风控系统中增加互联网行为动态特征等数据,将会对用户贷款、消费、社交、娱乐等多维度变量进行补足,形成完整的用户画像,通过整合海量数据,完善银行的风险控制体系。本文将对大数据在银行风险控制中的应用进行研究。

关键词:大数据;风控体系;互联网+

一、绪论

随着互联网技术的发展,大数据技术得到了广泛的应用,并且在金融风控领域得到了较好的应用。传统银行等金融机构在对客户进行风险评估的时候,过去较为依赖行内的现有数据,但是这些数据难以满足日益复杂的风险评估需要,而且由于银行数据较为滞后,更新缓慢,因此用来进行风险预判显得较为薄弱。

而大数据技术收集了客户生活、行为、消费等更为全面的数据,同时数据采集更为及时,同时利用数据挖掘,机器学习等模型能够更加深刻的挖掘客户的特征,对客户的风险事件提前预测。大数据风控逐渐成为各个银行等金融机构广泛关注的研究重点。

二、大数据风控数据源

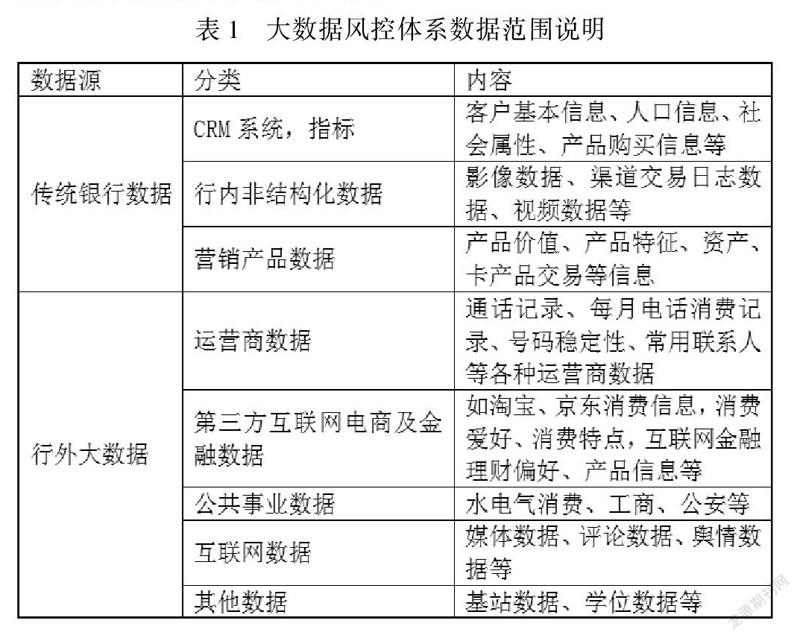

大数据风控体系是基于原银行风控体系的扩展,从数据源上扩展了银行的数据范围,如表1所示。

从表1可以看到,大数据风控体系,收集了运营商、第三方互联网电商及金融数据、公共事业、互联网舆情以及各种能够获取的数据,能够覆盖客户生活的方方面面,可以深入的刻画客户的特征,判断客户的风险。

三、大数据风控业务场景

(一)反欺诈平台

反欺诈平台可以整合共享各业务条线多年积累海量反欺诈信息资产,并应用大数据、云计算和人工智能技术,将反欺诈从信用卡、借记卡、网上银行等应用基础上,进一步扩展到个人业务全部领域,实现对反欺诈的事前、事中、事后全流程的监控。

基于大数据技术搭建欺诈风险信息数据平台,可以涵盖客户相关信息、账户信息、卡片信息、授权信息、清算信息、还款信息,以及已经确认的交易欺诈记录等数据。应用特征工程技术,综合运用交易信息、账户信息和客户信息等数据源,从交易时间、交易金额、交易场所、交易频率和交易花费速度等方面,考虑单维度、多个维度和历史维度,设计客户交易行为档案。采用神经网络、GBDT、随机森林和高纬度机器学习技术,精准识别定位欺诈交易实时事中交易反欺诈系统需要在毫秒内完成客户交易特征行为变量更新和模型计算,根据风险高低设置事中干预策略,采取阻断、人工调查和放行处理。

(二)金融风险统计监控平台

交叉性金融风险统计监控台通过对产品、客户信息数据库的整合,以交叉性金融业务的资金流向链条为基础,建立由资金来源端到产品、资金使用端的多层投资关系,识别投资过程中涉及到的各类基础资产,厘清资金流向,绘制风险传染网络视图。应用图计算算法,以客户、产品交叉关联的复杂度为标准,识别与客户、产品关联度高、具有较强风险传染性的核心客户和关键产品,找出各风险节点间的最短风险传染路径及发挥枢纽作用的关键节点。建立市场规模、产品规模、价格等不同风险因子与宏观经济变量间的相关性,借鉴压力测试思路,研判市场变化趋势,预测各市场、各产品风险因子变化对基础资产的影响,基于资金流转链条和风险传染路径,层层分析基础资产变化对交叉性金融业务、发起金融机构的影响,从而实现对交叉性金融业务的前瞻性分析和监测。

四、总结

信贷风险监控预警体系以大数据技术和方法为监控手段,基于对各类信息资源的有效整合,通过构建具有风险特征的监控预警模型,建立了分析建模、实时监测、风险预警、核查管控、跟踪督办、反馈优化及考核评价的全流程信用风险监控体系。可以实时开展融资客户、融资产品、信贷机构及信贷人員风险的监测预警及跟踪管控,实现对客户准信用风险事件的精准、及时和高效识别,以及核实、反馈、控制等全流程管理,为前台尽职调查、中台审查审批、后台监测及贷后管理活动提供支持。

参考文献:

[1] 冯玥. 商业银行大数据技术探索——从日常交易流水到价值客户发现[J]. 上海金融, 2020(8).

[2] 王炯. 大数据在商业银行的规模化应用[J]. 银行家, 2020(4):2.

[3] 原笠轩. 大数据下商业银行网贷信用风险预警研究——以某银行信秒贷贷后管理为例[J]. 大众投资指南, 2021(9):2.

猜你喜欢

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

中国记者(2016年6期)2016-08-26

中国记者(2016年6期)2016-08-26