国家治理现代化视角下审计任期与审计质量的促进关系

2022-04-25 08:12李海宝

经济论坛 2022年4期

李海宝

(榆林学院政法学院,陕西 榆林 719000)

人类社会一直在不停地发展,并且在发展过程中产生了国家治理,社会发展也反过来推动了国家治理发展,国家治理发展的需求,又促进了审计制度建立和发展。审计制度的定位取决于国家治理目标和方式,国家治理方向决定了审计制度发展方向。在特定历史条件下,审计制度对国家治理具有重要作用。审计制度实质上就是监督国家治理的情况,评估国家治理的方针措施,国家治理和审计制度两者关系密不可分。审计制度对国家治理极其重要,因此需要提高审计质量。在国家治理水平较高时,审计任期的延长是否对审计质量有所帮助,这有待进一步研究。

一、国家治理和审计制度的内涵和关系

(一)国家治理和审计制度的内涵

国家治理是维持国家正常运转的重要手段,对国家发展具有重要作用。国家治理的含义是在管理国家的过程中,国家机关为了达到社会发展的目的而制定的制度或体制,其中会连同政治、经济组织、社会团体以及公民一起对社会公共事务进行治理,从而促使管理成为一个整体,推动国家经济发展,维护社会动态稳定,促进社会其他领域发展。从更深层次来分析,国家治理是对国家权力进行支配,行使国家权力管理国家政治、经济以及社会事务,借用国家权力为公民服务,从而促进国家经济稳定发展、社会安定和谐。

审计制度的含义则是审计机关根据相关法律法规,对国家机关单位或是干部本人的财产收支、工作内容等相关方面进行审计,调查机关单位或干部是否完成本职工作,是否存在贪污受贿的现象等不良行为[1]。审计制度从本质上分析,是检查国家财政情况,监督国家机关或干部,实质上是对国家的一种监管,在很大程度上能避免贪污腐败的现象,提升国家治理水平,促进国家发展。审计工作是通过提出建议、审查核实以及评价等手段,来促进和服务国家治理,调控宏观经济,促进微观经济管理。

(二)国家治理和审计制度的关系

从本质上来分析,国家治理和审计制度这两者是辩证统一的。这可从以下几个方面看出来:第一,审计制度的制定取决于国家治理方针,国家治理模式决定了审计制度的特性。国家审计是国家治理的重要组成部分,国家治理是什么方式,就会产生同样的审计制度,这两者互相匹配。审计制度是随着国家治理的发展而产生的。在国家治理过程中,审计制度必不可少,在国家治理系统中属于监督调控系统,有利于维护国家安全,使国家能够正常运作。第二,国家治理体系的形成以及国家发展趋势都会受到审计制度的影响,审计制度通过对国家机关或干部进行审计,从而有效地引导国家治理,促进国家廉政,提高国家治理能力。国家治理目标和重点决定了国家审计方向。国家治理主要是建立有效的权力配置和监督机制,制约不同的权力,以此来达到权力的平衡点。如何建立监督机制则取决于国家治理的需求,审计制度是众多监督机制的一种,因此审计制度的目标和内容也应该满足国家治理的需求。总而言之,国家治理和审计制度相辅相成、缺一不可,这两者既相互制约,又相互促进。基于审计制度对国家治理的重要性,本文从国家治理现代化的视角,研究探讨审计任期和审计质量两者间的关系[2-3]。

二、审计任期与审计质量促进关系的理论分析和研究假设

(一)审计任期与审计质量促进关系的理论分析

审计质量在很大程度上取决于审计师的能力以及审计的独立程度。审计师的能力不仅指审计师个人拥有的专业审计知识,还包含审计师个人道德素养、综合素质能力等,这些能力能从侧面反映出审计师能否胜任审计工作。审计师任期时间越长,更能熟练地掌握专业知识,从而提升审计效率,也可以不断精进审计质量。不过这只是理论假设,实际上,由于审计师任期一旦过长,则会产生一定的个人怠慢情绪,形成固定式思维,会出现一个瓶颈期。这时审计师想通过学习获取更多相关知识时,会出现一定的阻碍,反而不利于审计质量的提升。

除审计师能力之外,还有一个重要影响因素是审计师的独立程度[4]。在审计工作执行中,审计师会发现被审计单位报表出现的纰漏或错误,此时审计师具有是否将此纰漏或错误上报的决定权,这里会产生一个概率数据,而这个数据就是通常所说的审计师独立性。审计师任期太长,很容易会对审计师独立性造成威胁。因为一旦审计师任期长,与被审计单位也会逐渐熟悉,一旦审计师和被审人出现亲密关系,就容易滋生腐败现象,审计师也许会为了一己私欲,谎报审计结果,这将会严重影响审计质量,不利于审计制度的发展。总之,审计任期越长,对审计师个人能力和职业道德素质要求越高。

(二)审计任期与审计质量促进关系的研究假设

从之前学者的研究中,可知审计任期与审计质量两者间存在较强关联性,但是无法从实例中证实两者间的关系究竟是正相关,还是负相关。有部分学者认为,审计任期一旦延长,容易滋生腐败现象,从而严重影响审计结果,造成审计独立性降低。此外,审计师任期长,容易形成惯性,难以在审计过程中发现问题,会严重导致审计质量降低。与此同时,也有学者认为审计任期长,对业务熟悉度则会更高,有助于提升审计质量,能起到积极的促进作用,如美国的Senate 和Mauts and Sharaf 等学者支持该观点。在此基础上,本文提出审计任期与审计质量促进关系的研究课题,文章先提出了审计任期会对审计质量造成不良影响,用反面假设作为研究基点,进而用数据进行验证。

三、审计任期与审计质量促进关系的试验设计和验证结果

(一)研究数据来源

本文数据来源于国泰安公司与香港理工大学联合开发的CSMAR 数据库。该数据库权威性较强,数据为我国证券市场上市公司的公开数据。在我国,会计准则体系中现金流量表近几年才开始执行,造成早期证券市场审计制度发展并不成熟,因此遵循真实且实用的数据选取原则,本文选用了近6年来沪深两市A股市场的上市公司相关数据,确保研究结果的可靠性。

(二)研究试验设计

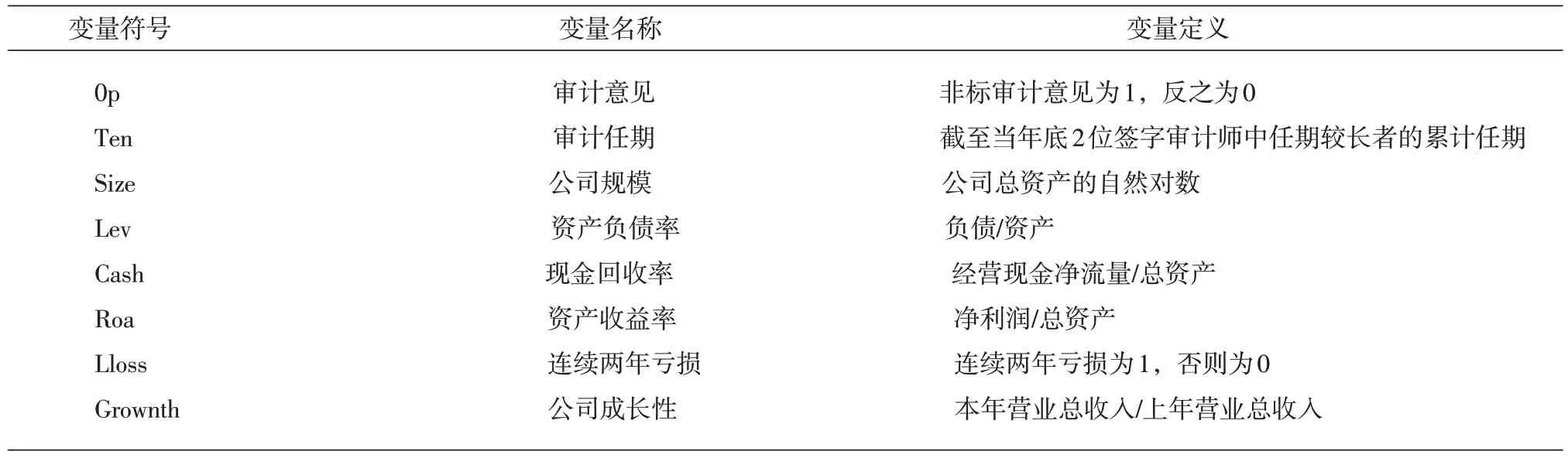

在进行试验研究设计时,首先要确定实验数据变量,本研究的被解释变量是审计意见,解释变量是审计任期,此外控制变量选取了证券上市公司的规模、资产收益率、亏损率、负债率、现金回收率、成长性等相关数据(表1)。变量数据的选取主要是考虑数据真实性,从小范围入手,深入研究数据,最终将数据扩展到大层面上。此外,对审计意见的数据测度主要从现有文献中选取。

表1 研究实验变量定义

确定好研究试验变量及其测度方法后,要对研究模型进行设置。模型设置采用国内外学者研究的常用公式:

在此公式基础上,本研究直接进行数据套用,一方面可以节省研究论证时间,避免重复研究,提高研究效率[5];另一方面以国内外常用公式进行套用,比较具有权威性,更加能凸显研究结果的可靠性。公式中,用变量定义进行替代,可以简写如下:

被解释变量=控制变量+企业总资产的自然对数+财务杠杆+全部资产现金回收率+资产收益率+连续两年亏损的公司+企业成长性

在此公式中,当被解释变量即审计师在公布符合标准的审计意见时,则说明了审计质量是比较高的,用数字1 来代替,而当审计质量比较低时,则用0 来表示。控制变量有两个,一个是Ten,指代审计任期,另外一个控制变量Size 指企业总资产的自然对数。这里会选取这个作为控制变量,主要是因为考虑到企业规模越大,破产可能性越小,避免出现不必要的数据研究偏差。Lev用来表示财务杠杆,一般情况下,杠杆系数越大,说明财务风险越高。Cash 指代全部资产现金回收率,这个数据越大越好。Roa是由净利润和总资产相除而获得的数据。Lloss显示为0时,说明企业是处于盈利状态,如果为1时,说明已经连续亏损两年[6-7]。Grownth 是用当年的营业收入总额除以上一年的营业总收入。

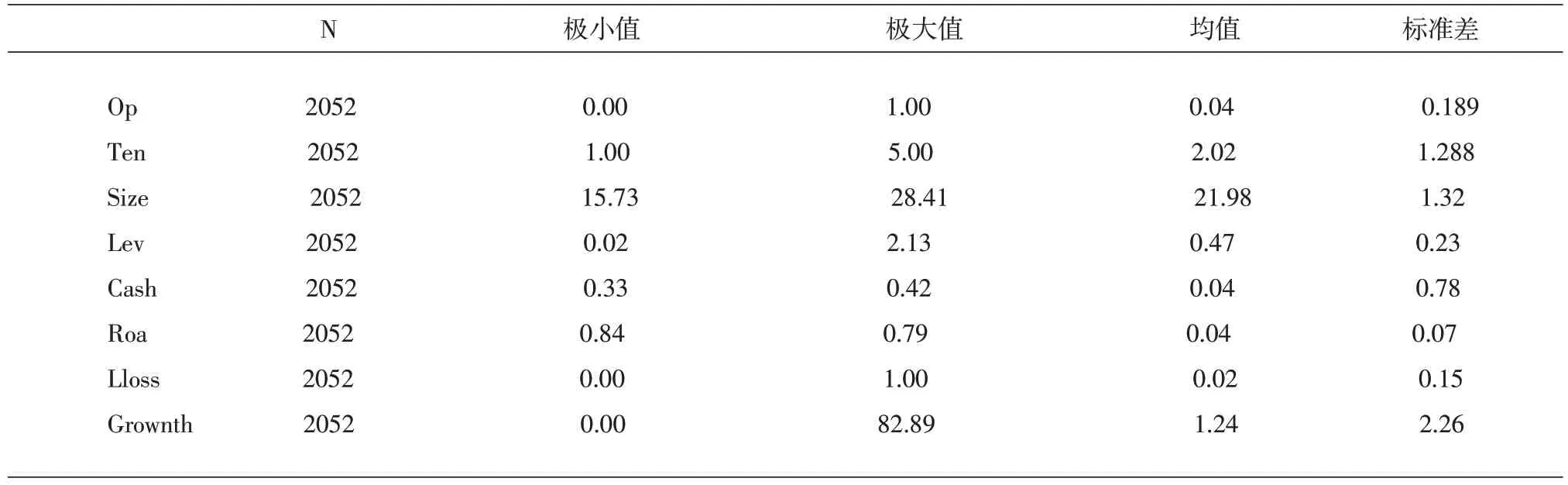

对模型进行初步设置后,把数据代入到公式中,进行详细计算,最终得出表2中数据,并对数据进行描述性统计分析。从表2 数据分析中得知,被解释变量的平均值只有0.04,这说明审计师对审计质量具有积极促进作用。表中Ten即审计任期的平均值偏高,达到了2.02,且标准差也偏高,说明在审计任期里,审计质量波动性不大,是趋于平稳的状态。从数据可知,现金流和盈利能力都是负值,从侧面反映了企业净利润不高。而企业连续两年亏损的占比微乎其微,证明大多数上市企业盈利状态处于一个较好的趋势[8]。

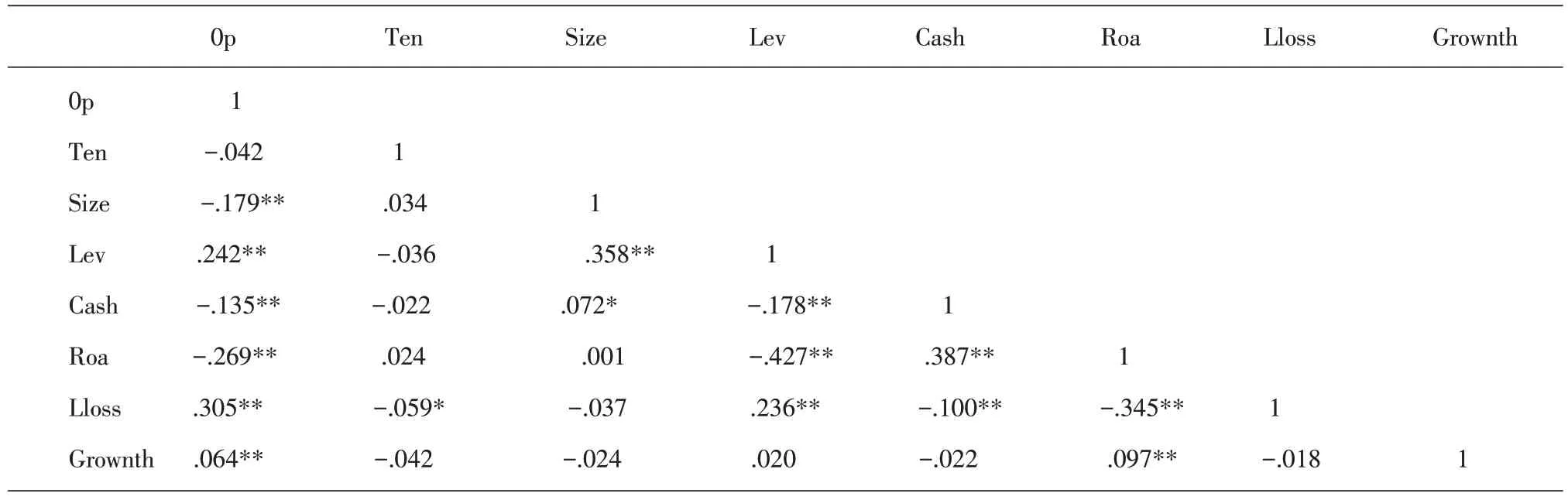

最后一个步骤是采用相关性分析和逻辑回归分析对表2 数据进行详细分析。相关性分析借助SPSS 软件,对所有数据进行pearson 相关性分析,获得表3数据。从表3数据可得出如下结论:审计任期作为自变量,而审计质量是因变量,这两者间的显著性概率明显比0.05 大,由此可知,审计任期对审计质量有明显的影响,这一观点和本文提出的课题相符。此外,其他控制变量数据和审计质量的显著性概率均小于标准值0.05,证明其他控制变量和审计质量没有非常明显的关联性[9-10]。

表2 描述性统计数据

表3 相关性分析数据

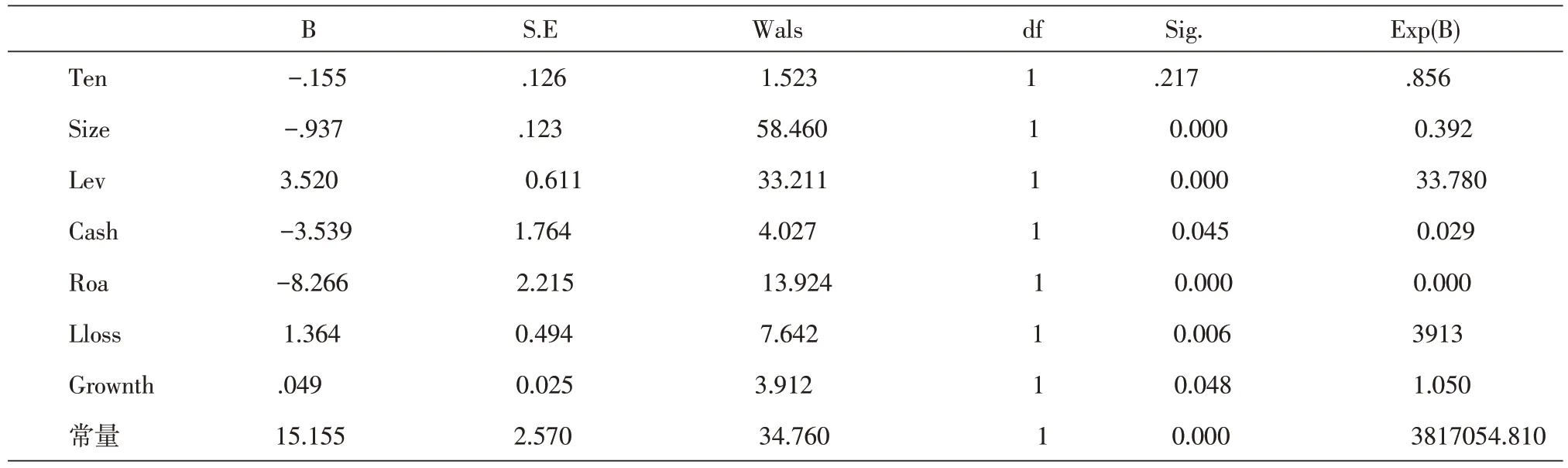

用逻辑回归分析得出表4数据。结果表明,审计任期的显著性概率比标准数据大很多,这说明审计任期对审计质量具有非常明显的促进作用。其他的控制变量都明显小于标准数据,可以得出,其他因素诸如企业亏损程度、盈利状况等都对审计任期没有太多的影响[11],基本上可以忽略不计。

表4 逻辑回归分析数据

四、对于审计任期与审计质量关系的建议

以上重点研究了在国家治理现代化视角下,审计任期与审计质量这两者间是否具有促进关系,结合相关学者研究成果,本文总结出以下结论:在不考虑国家治理的情况下,审计质量在审计任期里呈现动态变化的趋势,先是上升,随后在第7 年的时候开始逐渐下滑;当国家治理不当时,在审计任期中,也是先上升后下滑,但是下滑的转折点则会比较短,只有5年左右;而当国家治理情况比较好时,则会出现审计任期越长越有利于审计质量提升的情况[12-13]。

综上所述,在规定审计任期时,为了保障审计质量,需要关注国家治理方针,基于此本文提出一些关于审计任期与审计质量关系的建议。从国家治理现代化视角来看,我国证券市场监管机构要选择更有利于审计制度发展的政策。以往审计任期采取传统的审计师强制轮换制度,根据研究结论可得出该制度最好能采取灵活性的执行,即有选择性的执行强制轮换政策。例如韩国,一旦出现比较严重的审计问题,国家政府会强制要求更换审计师,这跟传统的“一刀切”模式有所不同,不再强制性轮换,而是更加人性化,可以进行选择。这种做法在很大程度上可以避免滋生腐败现象,将监管重心转移到我国治理方针上,提高对国家机构内部工作人员的审计质量[14]。从更深层次来分析,为了满足国家治理现代化的需求,国家机构可以对任期较长的审计师提出合理要求,从而促进国家高质量管理。这一政策的显著优势是对会计师事务的管理更加趋于人性化,没有强制要求审计师进行轮换,在很大程度上维护了审计师独立性,从而提高了审计质量,更有利于国家治理措施的执行。

由于审计任期对审计质量有着非同凡响的影响,但我们又不能简单地定义这两者间的关系。审计任期和审计质量这两者既不是正相关,也不是负相关,关系复杂。因此在政策建议上,我们无法简单提出延长或缩短审计任期,而是要从多个方面进行考虑,提出更恰当的政策措施,对此提出以下几个措施。一是实行审计师定期轮换制度,避免审计师产生疲劳感,形成固定思维,不利于执行审计工作,而且一旦审计师和审计客户建立起亲密的关系,则会影响审计的独立性。二是加强对客户不正当变更审计师的监管,客户不得随意解聘审计师,如果要解聘也必须出示解聘理由,避免对审计师造成无形的压力,充分发挥审计师能力,提高审计质量。三是设立审计任期的“冷却期”标准。审计任期“冷却期”是指审计师再次任职同一客户时,需要间隔一段时间,这在很大程度上可以避免出现腐败现象,防止客户用高位、高薪来承诺审计师。

结语

从上文研究可知,在国家治理现代化视角下,审计任期在一定程度上是可以促进审计质量的。但是审计任期需要规划一个合理范围,避免无限期延长。总而言之,国家治理和审计制度这两者是相辅相成的,在审计制度中,审计任期和审计质量又是两个非常关键的影响因素。因此,在规定审计师任期时,为了保障审计质量,需要关注国家治理方针。为了满足国家治理现代化需求,国家机构要根据国情的发展,对任期较长的审计师提出合理任职要求,并且采取合理的更换措施或者采取轮换措施,科学规划审计任期,设立审计任期“冷却期”标准,加强客户监督,避免客户不正当变更审计师,提升审计质量,从而促使国家实现高质量管理。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

大众投资指南(2021年35期)2021-02-16

四川党的建设(2018年18期)2018-10-17

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

小天使·一年级语数英综合(2018年6期)2018-06-22

华人时刊(2017年23期)2017-04-18

消费导刊(2017年21期)2017-01-28

金融博览(2016年12期)2017-01-09