水资源税改革背景下取水量在线计量监控站点建设方法

——以河北省为例

2022-04-21 10:31侯爽刘淼王微

河北水利 2022年3期

□侯爽 刘淼 王微

2016年7月1日,河北省作为全国首个试点省份,开始实施水资源税改革。2017年11月,财政部印发《扩大水资源税改革试点实施办法》,将水资源税改革范围扩大至北京、天津等9个省份,明确指出目前我国水资源税还处于试点改革阶段,我国水资源税在各方面条件尚未成熟,需要通过试点改革进一步探索和完善。水资源税改革作为我国税制改革的重要内容之一,对水量计量准确性、水量核定时效性等均提出了更高要求。为提高水量核定工作效率、提高水量计量准确程度,依托信息化手段,建设高效、合规、标准的取水在线计量监控站点十分必要。然而,由于水量在线计量监控设备属于精密仪器,影响因素较多,且缺乏一定的数据校核机制,在线监测水量数据可靠性有待提高。在水资源税改革试点过程中,为了提高基层工作效率、保障国家税收安全,河北省不断探索利用取水在线计量水量作为水资源税水量核定依据,针对取水在线计量监控站点建设现状,从建设对象、建设目标、建设要求、建设方法等方面,转换建设思路,创新建设措施,探索适用于水资源税改革背景下的取水量在线计量监控站点建设方法。

1.水量在线计量站点建设存在问题

在监控体系建设过程中,仍存在监测数据可靠性较低、应用性较差等问题,影响已建取水水量在线监控体系在水资源税改革过程中效能的完整发挥。

1.1 部分设计环节缺失

在取水水量在线监控体系建设前期,部分设计环节缺失,主要体现在:一是设计方案中技术标准不够健全,设备相关技术参数不明确,极有可能导致承建单位所提供的设备技术参数达不到实际应用要求的性能;二是一些设计方案在设计环节中仅考虑设备成本,不考虑实际现场计量设施安装环境,精细化水平不足;三是设计方案缺失对测站编码的设计环节,造成后期承建单位和平台运营商之间编码冲突,出现现场设备编码与平台编码不对应现象。

1.2 缺乏选点校核机制

税改前,选点方法主要分为两种:一是根据国家、省级重点监控用水单位名录,以及水行政主管部门掌握的取用水户水量信息,将取用水量较大的企业,作为取水在线计量监控体系建设的重点监控对象。但是由于企业停产、破产等情况变化较为随机,重点监控用水单位名录无法实时校核;二是由市、县水行政主管部门根据实际管理需求,自行确定建设计量点,这种选点方式较为贴合管理实际,具有一定的先进性,但随着河北省地下水超采综合治理的不断深入,河北省自备井关停力度不断加大,加之部分设计环节缺失、基层管理人员工作流动较快等因素,大大增加了在线监测站点的管理难度。

1.3 缺少质量控制方案

取水在线计量监控设备属于精密电子仪器,对设备参数、安装方法、安装环境等均提出了较高要求。目前市场上存在的设备型号、设备厂家较多,技术安装要求较不统一,建设质量控制难度较大。

2.水量在线计量站点建设要求

2.1 准确性要求

自水资源税改革以来,河北省不断探索,形成了一套适用于河北省水资源税改革的“河北模式”框架。工作人员按照“水利核准、纳税申报、税务征收、联合监管、信息共享”的水资源税征管机制开展工作,大大减轻了基层工作人员的工作量。其中“水利核准”是整个水资源税改革的首要前提,而“水利核准”的主要对象即为取水户的取水量信息,因此水量在线计量监控建设的准确性是有效开展水资源税改革的重要前提。

2.2 应用性要求

为了适应当今水利信息化的不断发展,提高基层水资源管理部门的管理水平,同时发挥非农取水计量体系的社会效益,实现水资源税透明化管理,需将取水在线计量监控体系与水资源税核定体系建立关联关系,并将在线计量监测水量应用于水资源税的征收过程,提高在线计量监控数据的应用性。

3.水量在线计量监控建设思路

3.1 转变服务对象

水资源税改革以后,在线计量监控的应用更加贴近基层管理,其主要服务对象为各级水行政主管部门、水资源税纳税人以及各级税务部门等,其主要作用是作为水资源税征收的依据,为各级水行政主管部门提供数据业务支撑、决策支持以及统计分析等。

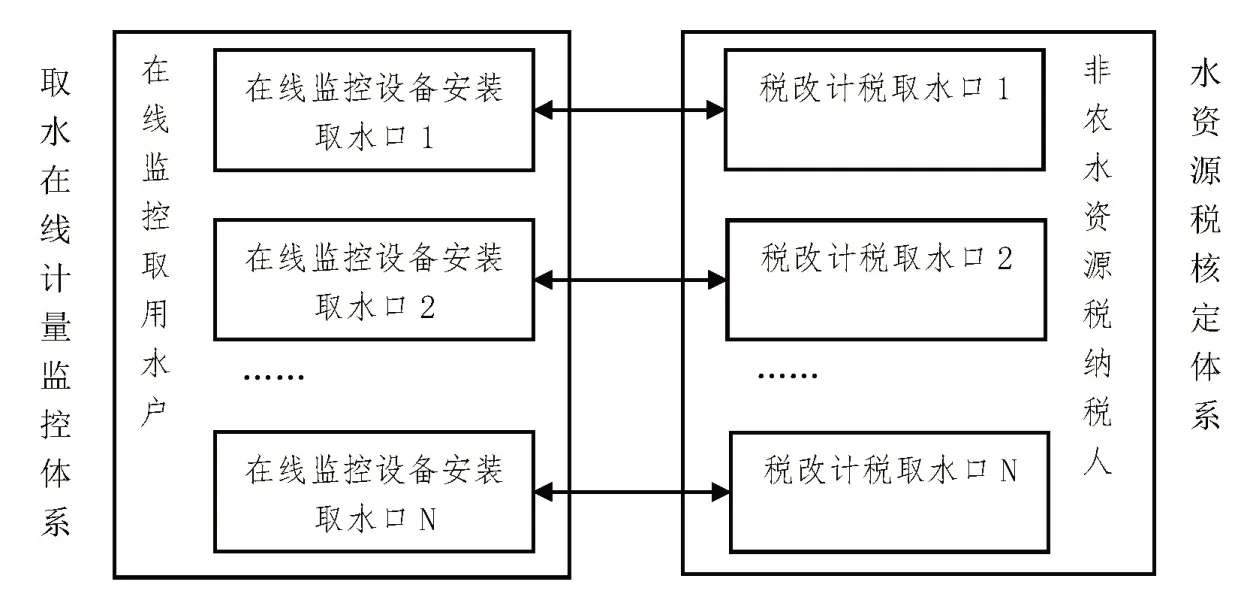

3.2 建立对应关系

为了实现利用在线监控水量数据核定水资源税,需首先建立取水在线计量监控体系与水资源税核定体系的关联关系,主要包括在线监控取用水户与非农水资源税纳税人的对应关系、在线监控设备安装取水口与税改计税取水口的对应关系等,实体关系如图1所示。

图1 取水在线计量监控体系与水资源税核定体系对应关系图

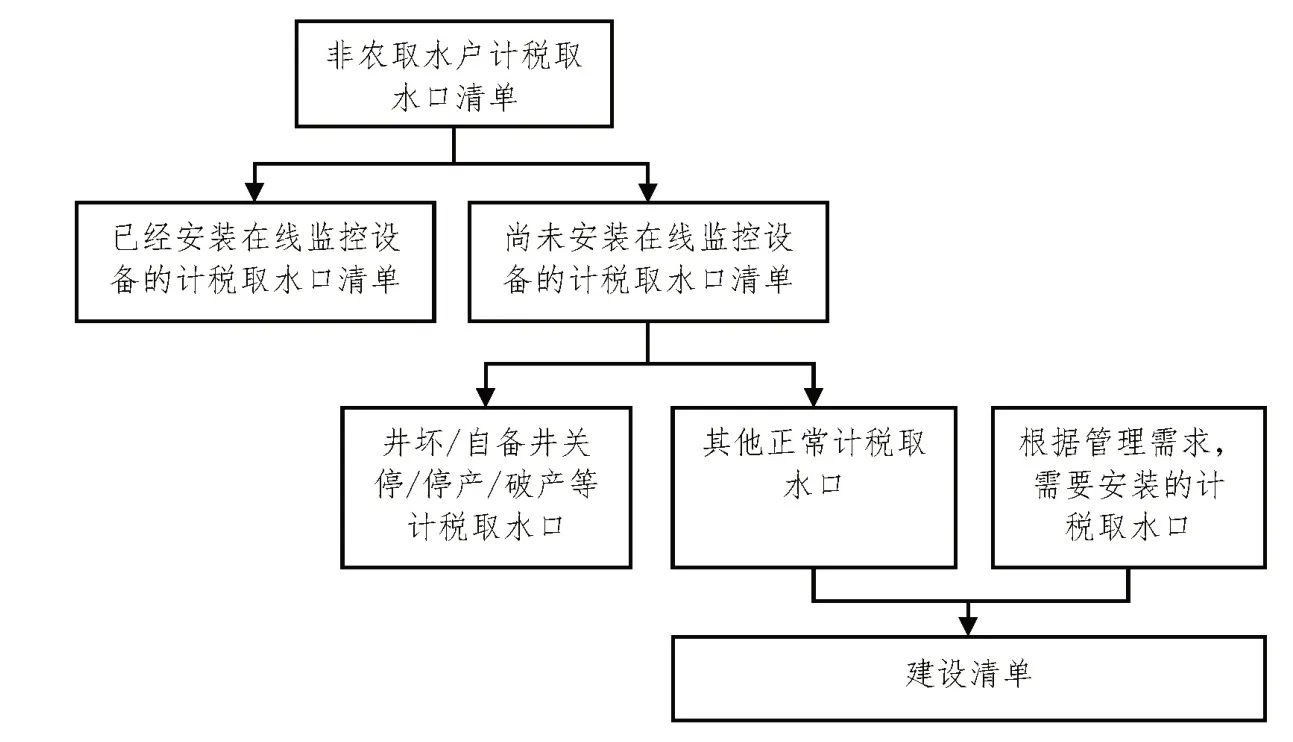

3.3 细化选点方案

经过近几年的不断摸索,河北省初步形成了水资源税改革背景下的非农取水在线计量项目选点方法,方法结构如图2所示。

图2 水资源税改革背景下非农取水在线计量项目选点方法结构图

选点方法如下:一是根据建设目标,筛选出非农取用水户正常使用的计税取水口清单;二是建立取水在线计量监控体系与水资源税核定体系的关联关系,确定已经安装在线监控设备的计税取水口,并初步筛选拟建设取水口;三是征求基层水资源管理部门意见,剔除井坏、列入自备井关停、不具备安装条件、停产、破产等不需要安装在监控设备的计税取水口;四是结合管理实际,初步确定建设任务。

通过上述选点方法,能够初步作为资金测算的依据,同时能有效防止重复建设、无需建设等情况,提升水资源税纳税人的计税取水口在线监控覆盖率。

3.4 深化设计方案

方案设计是项目建设的准备工作,合理的方案设计不仅能为项目有序、高效实施提供指导性方法和规范性操作,还能为项目运行提供可靠的资金测算以及效益评估。水资源税改革的不断深入,对取水计量方案的设计深度以及设计精度均提出了更高的要求。方案设计重点环节及主要参数如图3所示。

图3 非农取水在线计量项目方案设计重点环节及主要参数示意图

方案设计开始之前,需对拟建设项目点开展现场勘查工作,通过实地走访,主要了解以下信息:一是取用水户相关信息,如名称、行业产值、取水许可证信息、统一社会信用代码、是否纳税征税系统等;二是取水口信息,如水源类型、水质、位置坐标、与水资源税核定体系的关系等;三是周围环境信息,如信号强度、是否有用于保护的建筑物等;四是计量设施安装情况,如是否安装过计量设施,原计量设施运行情况、原计量设施类型等;五是其他信息调查,一般为基层及取用水户意向调查,如取用水户是否同意现场土建施工、水行政主管部门计量设施运行情况调研等。

通过现场勘查,即可根据现场实际确定项目点的设计方案。一般包括:监控系统结构、设备类型及参数、设备安装方式、设备保护措施、统一编码设计等。

3.5 优化传输路径

非农取水水量在线计量监控站点的建设目标不仅仅是掌握非农水资源税纳税人的取用水量,因此在水资源税改革模式下,为了保障监控数据“计量准确、数有所用”,需要优化监测数据传输路线,针对非农水资源税纳税人与其他非农取用水户,建立不同的传输路径方式,合理配置资源。取水在线计量监控系统传输路径图见图4。

图4 取水在线计量监控系统传输路径图

4.结论

综上所述,水资源税改革对水资源在线计量监控建设带来了新的机遇与挑战。为了促使水资源税改革,更加贴近河北省实际,水量在线计量监控建设的任务目标、选点方法、服务对象均存在一定变化。随着水资源税改革的不断深入,水量在线计量监控建设思路也将不断深化,更加贴近实际、服务改革。□

猜你喜欢

广西水利水电(2022年4期)2022-11-27

中国水运(2022年9期)2022-10-14

汽车工程师(2021年12期)2022-01-17

甘肃教育(2020年21期)2020-04-13

珠江水运(2017年23期)2018-01-07

时代金融(2017年21期)2017-08-24

教学月刊·中学版(语文教学)(2016年9期)2016-10-10

财会通讯(2014年12期)2014-12-04

老区建设(2009年21期)2009-12-24