森林保险能否缓释林权抵押贷款风险

——基于福建省的案例分析

2022-04-15 05:28张兰花李杰

福建技术师范学院学报 2022年1期

张兰花,李杰

(福建技术师范学院经济与管理学院,福建福清 350300)

一、研究问题提出

《乡村振兴战略规划(2018—2022 年)》指出要健全农村金融风险缓释机制,2020 年中央一号文件提出要构建“银保担”风险共担的普惠金融服务体系,补上全面小康“三农”领域突出短板。可见,农村金融风险缓释机制构建已然成为乡村振兴战略中“抓重点、补短板、强弱项”工作要点。保险作为贷款风险重要缓释渠道更是受到重点关注。《关于做好2019 年银行业保险业服务乡村振兴和助力脱贫攻坚工作的通知》(银保监办发[2019]38 号)指出“做好各类现代农业主题金融服务”,并“拓宽风险缓释渠道”。充分发挥保险在农村金融中的风险缓释功能相关问题已然成为当前政策热点,并得到我国学者关注。研究认为我国政府财政对森林保险实行中央、省、市、县四级联动的“倒补贴”机制[1],全国大多数省份和各省平均的补贴规模都处于“倒U型”曲线左侧的上升区间,低于计量模型决定的最优水平[2]。森林保险存在保险金额过低和保险责任不全等问题,对地方政府和投保主体的激励作用有待提升[1,3]。但是,森林保险作为林权抵押贷款风险缓释机制,缓释林权抵押贷款风险的理论目标是什么?实践中,森林保险运作实现其理论效应了吗?尚需对此问题进一步论证。本文以保险“充分补偿学说”理论为基础,对此问题展开理论与案例分析,进而提出政策建议。

二、森林保险在林权抵押贷款风险管理中作用的理论分析

本文从理论层面梳理森林保险在林权抵押贷款风险管理中的功能,然后考察森林保险的功能是否达到林权抵押贷款风险管理的目标要求。

(一)林权抵押贷款风险管理目标

林权抵押贷款指借款人或第三人以其所拥有的林权为抵押标的物,当借款人违约时,银行依照法律的规定对抵押林权进行处理,从而优先得到补偿的信贷模式[4]。林权抵押贷款信用风险是因借款人违约导致银行无法如期收回本息而遭受经济损失的可能性。违约概率与违约损失率是林权抵押贷款信用风险的两个重要衡量指标。降低违约率以及违约带来的贷款本息损失率成为贷款风险管理的目标。抵押林权到期价值对抵押技术发挥风险缓释作用十分重要。林权在林权抵押贷款中的物质基础,是借贷双方间信任的保证。发挥贷款违约补偿功能,决定了银行贷款损失率大小。然而,林木作为一种自然财产,面临极大的自然风险,林病虫害、森林火灾等对林木生产威胁最大[5-6]。营林生产风险影响了抵押林权的变现力,进而影响了银行贷款违约损失率。

因此,实现抵押林权价值稳定,规避各种风险因素对抵押林权经济价值的影响成为林权抵押贷款信用风险管理的重要目标。

(二)森林保险具备补偿抵押林权损失机能

财产保险是以财产及其有关利益为保险标的的保险,标的为船舶、货物、房屋等财产[7]。对保险人因保险合同事故造成的损失进行经济补偿是保险的主要机能[8]。保险损失“补偿”起源于海上保险[9],并成为海上保险的唯一目标[10]。损失补偿原则也被视为是财产保险的一个真正原则。“财产保险的实质是经济赔偿损失,保障目的在于填补被保险人经济上可得估计之损失[11]。保险法的根本特点是补偿原则,损失补偿体现了保险制度的核心职能[12]。保险损失补偿原则发挥着填补被保险人损失的主要功能[13]。

森林保险是财产保险的一个重要险种,标的包括公益林与商品林,本文所涉及仅是可以作为抵押物的商品林。森林保险的核心也在于对被保险人经济损失进行补偿,即贯彻“损失补偿原则”。营林生产中面临诸多的自然灾害与意外事故,应当从营林收入中提取保险基金,对意外事故造成森林损失进行经济补偿[14]。

森林保险作为财产保险的一个险种应遵循财产保险的损失补偿原则,通过发挥其损失补偿的基本职能,对被保险人因保险合同约定事故造成的森林损失进行经济补偿,从而转移被保险人承担的风险。当抵押林权因自然灾害或意外事故造成损失时,贷款银行作为森林保险合同的第一受益人可以获取保险金补偿,规避抵押林权无法足额变现风险、降低借款人违约带来的贷款损失率。

(三)森林保险损失补偿核心在于“完全补偿”

传统观点认为损失补偿原则的核心在于“禁止得利”[15],即以限制被保险人获得利益为主,并且受到广泛认同[16]。然而,较高的免赔率,或承保责任的变小,都可能降低保险需求[17]。因此,反对不当得利、忽视充分补偿被保险人经济损失的“禁止得利”学说日受批判,而旨在保障被保险人及时地获得“完全补偿”的充分补偿学说日受推崇[18]。禁止得利与充分补偿二者应该并重[19],风险社会下,为了更全面保障被保险人的利益,损失补偿原则的重心从“禁止得利”向“充分补偿”转变[19]。保险就是确定的小额损失代替不确定发生可能带来的巨额损失[12]。保险补偿目的在于使被保险人的经济状况恢复到损失发生前的状况[20]。

森林保险应当贯彻充分补偿学说,对抵押林权损失进行完全的经济补偿,以保证保险受益人的经济权益恢复到抵押林权发生损失前的状态。考察森林缓释林权抵押贷款风险效果即评价森林保险是否对抵押林权损失进行完全补偿,达到林权抵押贷款风险管理的目的。

三、案例分析

依前文理论分析,森林保险应具备补偿抵押林权损失机能,而补偿抵押林权损失机能的核心在于实现“完全补偿”抵押林权损失,即对抵押林权损失进行完全经济补偿,以保证贷款银行作为保险受益人的经济权益恢复到抵押林权发生损失前的状态。那么,实践中,森林保险是否实现了对保险人第一受益人即贷款银行的充分完全补偿呢?

(一)案例选择

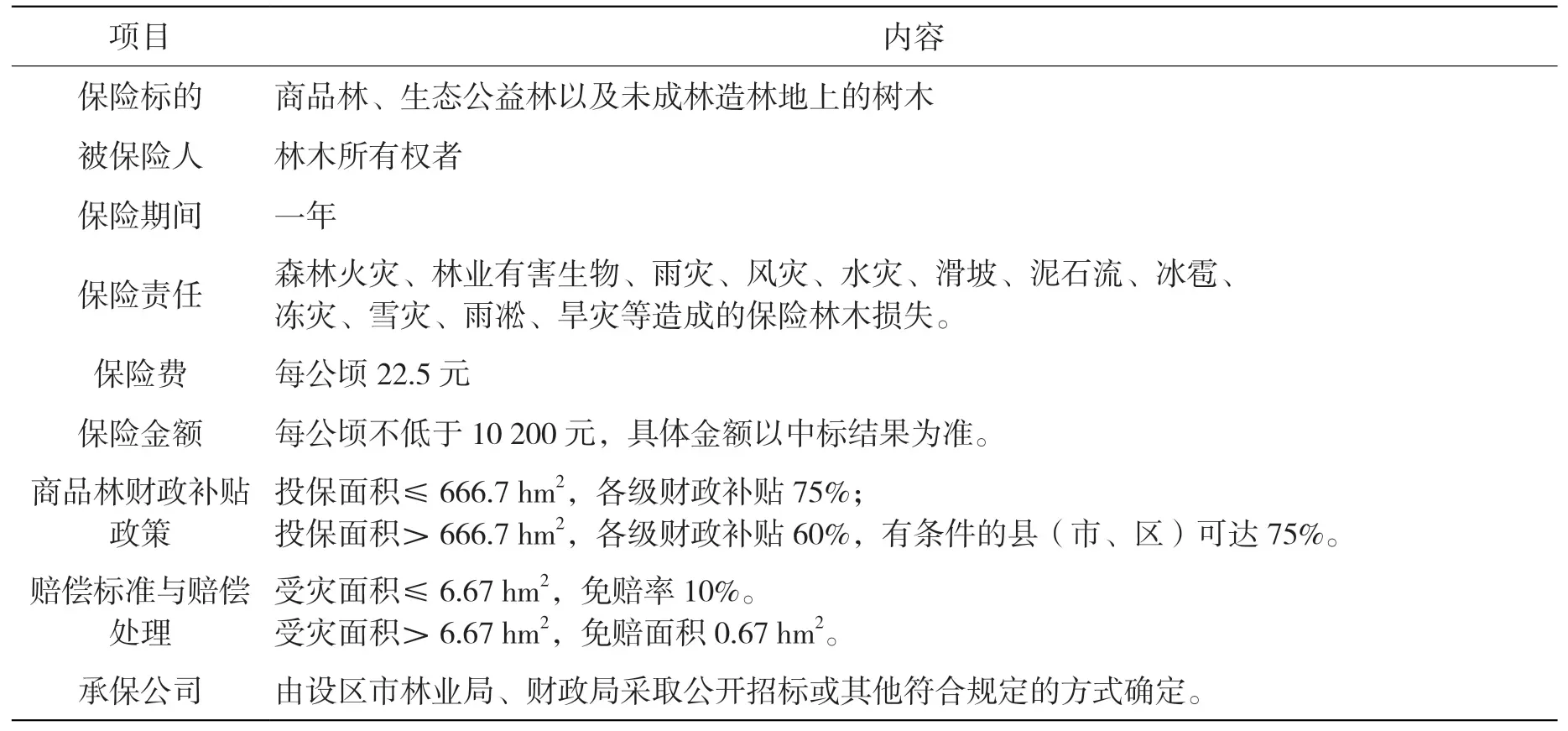

本文采用福建省实行的森林综合保险作为案例对此问题展开剖析。福建省是中国新一轮林权制度改革的发源地与林权抵押贷款的诞生地,也是第一批森林综合保险试点区。福建森林保险缓释贷款风险效应具有代表性。依据《2017 年森林综合保险方案》(闽林综〔2017〕13 号),当前的森林保险险种为森林综合保险,是由政府提供适度保费补贴与其它相关政策支持,商业保险公司承保的保险。森林保险的保费保额厘定、保险责任、定损理赔等要素如表1 所示。

表1 福建省森林综合保险要素

(二)主要结论

1.森林保险无法“完全补偿”抵押权人损失

(1)保额过低

根据福建省林业厅、福建省财政厅于2017 年10 月31 日颁布的《森林综合保险方案》,森林保险金额1 hm2不低于10 200 元,具体金额以中标结果为准。但是,1 hm2保费只有22.5 元,基于成本收益的考量,保险公司的竞标价格不会高出保额10 200 元太多。森林保险保额设定的依据是林木再植成本。林木再植成本由整地费、苗木费、栽植费、水利配套、管护费五大类组成,荒山造林平均成本费用为111 045 元/hm2[21]。实际上,随着劳动力价格等成本的提高,林木再植成本已远超此额度。因此,该保额只能勉强满足林木再植成本需求。但是,银行发放贷款的依据是森林资源资产的评估价,而非林木再植成本,以再植成本作为理赔依据,损失补偿力度极为有限,无法满足贷款银行弥补贷款违约风险的需求。

(2)免赔条款降低赔付率

在森林保险合同中,保险公司为了增强投保人的责任心、减少森林灾害事故的概率,设定了免赔额条款,规定只承担保额内一定比例的经济赔偿责任,如福建省《森林综合保险方案》设定的免赔条款(见表1 中的“赔偿标准与赔偿处理”)。如此,一旦发生抵押林权损失,保险受益人可获得的经济补偿就更少了。

2.理赔效率有待进一步提高

理赔效率是指森林保险理赔的投入与产出比,一般采用理赔的质量和时效来衡量。理赔质量是指对风险损失评估的准确性,理赔时效是指处理理赔事故的快慢。理赔效率的高低决定了理赔款快速到达森林保险受益人帐户,从而保证其正常支付和现金流的平稳。

(1)当前森林保险的理赔时效较高

森林保险的理赔时效可用理赔周期时间来进行度量。根据福建省《森林保险理赔操作规程(试行)》第五条规定的森林保险的查勘定损时间(见表2)。可见,森林保险的查勘定损工作较为及时,观察期设置也较为合理,森林保险的理赔时效较高。

表2 森林保险的查勘定损工作时间

(2)统一可操作的灾害定损标准缺乏,影响了理赔质量

各地都颁布了森林保险灾害损失认定标准,以提高森林保险理赔质量。福建省出台了《森林保险灾害损失认定标准》与《森林保险理赔操作规程(试行)》等文件,指出了森林火灾、林业有害生物以及气候地质灾害等各类森林灾害导致林木受灾程度认定标准与查勘定损方法,作为森林保险灾害损失认定标准,但是,这类文件更趋向是森林灾害损失认定的指导性文件,而非可操作性文件。然而森林灾害的认定标准技术性强,查勘定损方法专业性特别强。保险公司内部无法对各类出险森林损失作出准确认定,主要依赖有经验的专业人士的判断。

根据福建省《森林保险理赔操作规程(试行)》第六条,保险公司可以根据工作需要向林业部门申请派出现场勘验技术人员或聘请有资质的林业中介机构进行现场勘验并承担差旅费、外业补贴等相关费用。但是,并未规定费用标准。目前,全国只有江西省和湖南省明确了森林保险工作经费。江西省林业厅和人保财险江西省分公司于2011 年签订的《森林保险合作协议》指出由保险公司按保费比例支付工作经费,根据承保森林面积的大小,按2.5%~4.5%的保费比例提取工作经费;对森林保险简单赔付率低于75%的,按1%~1.5%的保费比例增加工作经费。按照《江西省森林保险实施方案》,商品林综合保险最高保额12 000 元/hm2,费率为4‰。以投保商品林综合保险的66.7 hm2面积的林木为例,保费收入=4‰ ×66.7×12 000=3 201.6 元,按4.5%的保费比例提取工作经费,工作经费=4 000×4.5%=144 元。这个费用与基层林业部门、乡镇政府、村级组织全程参与森林保险工作所付出的劳动相比差距太大。如此之低的森林保险查勘费用补贴无疑会降低勘验技术人员或聘请有资质的林业中介机构的积极性,进而降低森林保险理赔效率,从而损害林权抵押贷款银行作为保险人利益人的权益。

四、政策建议

为了充分发挥森林保险发挥缓释林权抵押贷款风险功能,本文提出如下建议:

(一)发挥政府在森林保险中的主导作用

森林保险作为林权抵押贷款风险转移机制,是不可或缺的。由于林业产业的高风险性与森林损失定损的复杂性,森林保险经营成本极高。森林保险具有公益性和经济性特点,是一种准公共产品[22]。政府的财政干预可以明显提高森林保险的供给,优化资源配置[1]。因此,要发挥政府在森林保险中的主导地位,强化森林保险“完全补偿”的核心功能。

(二)提高保额标准与保费补贴比例

贯彻“完全补偿”保险原则,摒弃按林木再植成本设定保额的标准,以充分补偿抵押林权的经济损失为目标,依据森林资源资产的评估价设定保额,提升对抵押林权损失补偿力度。此外,取消免赔率,对森林保险受益人进行充分补偿。

保险公司通过集合保费,代替单个林业生产经营主体承担森林灾害与意外事故风险。作为商业性保险公司,要遵守成本与收益匹配原则,收取的保费规模直接决定保额多寡。只有提高保费标准才能从根本上提高保额。然而,林业主要是分布在经济欠发达地区,林农收入低、经济实力有限,支付保费的意愿与能力低。《2018 森林保险发展报告》显示,2017 年,中央、省、市县三级财政保费补贴占总保费的比例分别为46.63%、29.62%、13.64%。综合森林综合保险在各省执行情况,森林保险费用林农个人支付占总保费的比例为25%~45%,发达地区支付比例较低,如浙江为25%;欠发达地区,林农的支付比例较高,如湖南为45%。因此,在提高保额与保费的同时,各级财政要提高森林保险保费补贴比例;此外,林区经济实力差,财政收入主要靠上级财政转移支付,筹措森林保险保费补贴困难,应提高欠发达地区中央和省级的财政保费补贴标准,降低县市级财政保费补贴的比例。

(三)政府协助保险公司提升査勘定损水平

森林分布在山区、地理位置复杂、交通条件不便,增加了森林保险查勘定损的难度与费用;此外,火灾、病虫害等定损专业性强,对理赔人的专业技术要求高。林业部门应发挥专业优势与森林保险承保公司在人员培训、防灾减灾以及构建信息资源共享平台等方面开展合作,提高森林保险赔付率,缩短赔付时间。基于森林保险业务所具有的生态效益的考量,工作经营应当由政府支付。政府把森林保险中投保、收保费、报告灾情、勘定损以及理赔兑付等工作纳入基层林业部门、乡镇政府、村级组织日常工作范畴,并予以适当的经济补贴。

猜你喜欢

文萃报·周五版(2020年49期)2020-01-07

经理人·中国保险家(2019年3期)2019-09-10

林业与生态(2019年5期)2019-06-03

林业与生态(2019年4期)2019-05-26

林业与生态(2019年3期)2019-05-21

大众理财顾问(2018年9期)2018-09-14

北方经贸(2017年1期)2017-03-09

商业经济(2017年2期)2017-03-07

吉林农业·下半月(2016年6期)2016-10-21

商场现代化(2016年14期)2016-06-16