高校预算绩效管理与内控管理的逻辑关联性分析

2022-04-07 01:17俞红梅刘栋梁

财政监督 2022年6期

●俞红梅 刘栋梁

一、高校预算绩效管理与内控管理的政策背景

在全面实施预算绩效管理的背景下,教育部2019年出台《关于全面实施预算绩效管理的意见》,对部属高校等单位提出了预算绩效管理的明确要求,要求逐步覆盖全口径的教育财政资金和预算全流程,并结合教育经费行业属性、公益属性以及周期特性,科学有序地推进预算绩效管理,提出从管理领导、责任分工、人才队伍、信息化手段等方面加强措施保障。

财政部先后颁布的《行政事业单位内部控制规范(试行)》和《关于全面推进行政事业单位内部控制建设的指导意见》,明确各行政单位内控建设工作要求,逐年组织编报本单位内部控制报告。教育部颁布的《教育部直属高校经济活动内部控制指南(试行)》,旨在推动直属高校内控机制完善和管理水平提升的工作,参照文件要求组织开展内部控制工作,完成内控机制的建立和实施。

二、我国高校预算绩效管理与内控管理的现状

(一)高校财务管理面临着政府会计深化改革、全面推进内部控制建设和全面实施预算绩效管理的多重工作要求和全新挑战

当前,我国高校不仅面临全面实施预算绩效管理 “全覆盖+全方位+全过程”的要求,同时,政府会计改革明确了“双功能+双基础+双报告”的会计模式,全面推进内部控制建设也明确了“规范制度+风险评估与控制方法+内控审计与报告”的管理机制。在此背景下,高校财务工作需要在 “财务专业工作+财务监督工作”基础上,找寻与“内部控制工作+财务管理工作+预算绩效管理工作”的平衡点以及与“学校业务工作”融合的切入点,这对财务工作乃至财务人员的专业性、全面性和跨部门协作性提出极高的要求与挑战。

(二)高校的预算绩效管理与内控管理工作普遍停留在纸面管理和交付式开展的阶段

相关管理部门对高校预算绩效管理和内控管理已具备较明确的制度(方案)建设要求,绝大多数高校都能在时间截点前自主或委托专业事务所开展并完成,但到具体的工作环节,交付式开展的现象普遍存在,主要原因有如下几点:其一,高校主要目标和重点任务在教学科研,对预算绩效和内部控制管理的关注度、重视度普遍不高,全面推进和开展相关工作难度大和阻碍多;其二,无论预算绩效管理还是内控管理,都涉及高校大多数乃至全部经济活动,这对高校主要领导和相关部门、人员都有所要求,单靠一两个部门难以得到有效推进,而上级财政部门、教育部门对内控报告、预算绩效监控和评价报告的要求十分明确,高校必须按时完成,从而造成学校交付式开展居多;其三,小体量的高校,因为资金量和人员编制有限,难以深入开展预算绩效和内控管理,造成管理停留在纸面上,执行也多为交付式;大体量的高校,因为管理成本较大和其他教学科研任务较多且优先级更高,难以专注于具体的预算绩效和内控管理领域,甚至因为人手较多,通过人力交付式开展反而较其他形式更为容易实现和达到有关要求。

(三)因各学校管理实际和属性特征的不同,其他学校的先进理论研究、实践经验等难以直接复用和推广

部分学校在预算绩效领域或内部控制领域有了一定程度的理论研究,并经过本校推广实践形成了丰富的管理经验和案例成果,更有领先者已经建立了或开始筹建相关信息管理系统。基于各类学术交流平台和工作交流会议,不同学校间交流各自的实践经验成果、甚至考察学习彼此的管理经验和举措后,往往会发现即使双方类型和体量接近的情况下,对方的管理模式都难以直接引用到本学校,若要引用也需结合本校实际完成个性化的调整和优化后才能逐步推广和落地,更遑论类型不同、体量差异巨大的两个学校间的引用。纠其原因,一是预算绩效管理和内部控制本身涉及经济活动面广而全,单个学校在设计、执行和结果应用的各个环节中积累的管理模式和管理经验往往高度契合本身的管理实际、管理习惯和属性特征;二是各学校管理水平和管理认识程度不一,不同学校的推广力度和执行力度存在差异,其他学校的管理模式未必能在本学校内得到良好的推广和执行,从而达不到目标学校的效果和程度;三是具备普适性和推广性的管理模式、管理经验,往往都是在众多个性化模式和经验的基础上,分析其共性部分,形成一套相对成熟的理论体系和管理体系,才能更好、更多地适合其他学校。

正如上文所述的种种挑战和困惑,越来越多的高校学者、财务工作人员开始思考如下问题:预算绩效管理和内控管理两者之间关联程度究竟如何?能不能在日常管理工作中得以融合或同步开展?

三、高校预算绩效管理与内部控制管理内涵及要求的关联性分析

(一)管理内涵的关联性

高校预算绩效管理和内部控制管理均是以预算管理出发,以资金管理为抓手,延伸到高校教学科研业务、项目管理等中去。具体来看,主要有以下两点:

一是二者最终目标和主旨有趋同性。高校预算绩效管理旨在提升资金投入效率和产出效益,提高公共管理水平,最终实现决策科学化和资源优化配置。高校内部控制管理旨在规范各管理关节的同时提升管理效率和管理成效,规避管理风险。由此可见,彼此之间虽然侧重点不同,但最终都是为了管理效率和效果的提升,因而相互之间会产生一定影响和协同性。

二是二者均贯穿高校管理多个领域和过程。高校预算绩效管理的范围大到学校整体、小到具体项目的预算绩效,以 “事前—事中—事后”贯穿业、财全流程。高校内部控制管理则是覆盖了几乎所有的经济活动,并贯穿决策、执行全过程,强调事前防范作用。可以说,二者均是涉及到了高校花的“每一笔钱”的流向和具体业务。

(二)文件要求的关联性

预算绩效管理和内部控制管理的初始发文单位和牵头管理均为财政部门,各级教育部门在财政部门发文基础上结合教育经费特性和高校管理特征均制定了适合教育领域、高校的管理办法,从顶层管理设计到具体管理层级、管理机制,均有极高的关联性。其中,内控相关文件中基本都有明确的预算绩效管理相关要求,甚至有专门的预算绩效管理版块。但是,主要的内控文件发布日期都在2018年之前,彼时预算绩效管理侧重点仍在项目、部门整体的绩效目标申报和绩效评价上,因而内控文件中预算绩效管理要求也局限于对绩效目标和绩效评价工作上的简单要求,这与最新的管理要求仍有差距,而高校在具体的内控制度建设过程、执行过程以及事务所的内控审计中,均按预算绩效管理最新文件精神和要求开展工作。由此可见,看似两个独立的管理体系和文件体系,其实也有相当的关联性和融合性,一方体系会随着另一方体系的深化、发展而变化。

四、高校预算绩效管理与内部控制管理机制关联性和契合性分析

(一)高校预算绩效管理 “全方位”与高校内部控制管理“控制环境”的关联性和契合性

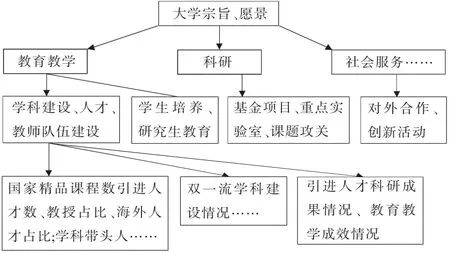

高校预算绩效管理“全方位”是指结合学校中期发展规划与预算绩效管理要求,遵循“职能-活动/重点任务-项目”逻辑路径下的“学校整体-二级单位-政策专项-项目”的预算绩效全方位管理体系。高校内部控制管理“控制环境”是指高校内控价值体系和环境因素,主要包括发展规划、组织架构、关键岗位与人员等。

1、学校发展愿景和战略规划、年度工作计划是预算绩效管理和内控管理的共同基础和前提。学校基于愿景、使命和长远规划,制定中长期战略规划(一般周期为5年),分阶段明确各自的目标、任务和举措;每年细化为具体的(重点)工作计划及落实保障机制。

内控制度是在明确各阶段、各年度的工作目标、工作任务和实施路径基础上,明确落实和执行的内部控制规范、内部控制标准流程、内部控制要件和关键节点以及内部控制的监测点和相应举措,从而保障目标得以实现、任务得以有效执行和实施路径没有重大偏离。

高校预算绩效管理则是从高校的使命和愿景自上而下剖析和分解,到学校的战略规划和目标,再到具体的活动和工作任务,最后到具体的专项/项目绩效监控点和评价点,从而实现全方位的管理。详见图1。

图1 高校预算绩效“全方位”示意图

2、高校预算绩效管理和内部控制管理在组织架构与人员分工的设计与原则上有异曲同工之妙。高校预算绩效管理和内部控制管理是在“业财融合”的理念下诞生的两套管理体系和管理要求,它们出发点是“财(资金)”,而落脚点是“事(业务)”,因为二者的组织架构、人员分工要求都是建立在学校领导和部门负责人深入参与和统筹推进的基础上的。高校党委承担学校内控工作和预算绩效管理工作的领导责任,校长在党委领导下全面负责学校内控和预算绩效各项工作;二级单位负责人为本部门各项经济活动内控工作和预算绩效工作负责;归口处室为归口领域和项目的内控工作和预算绩效工作负责;各级项目负责人(含专项负责人、任务负责人)为其项目具体的内控工作和预算绩效工作负责。

(二)高校预算绩效管理 “全覆盖”与高校内部控制管理“经济活动领域”的关联性和契合性

高校预算绩效管理“全覆盖”的内容边界是指校内基本支出预算、项目预算、专项预算的全覆盖,收入预算和支出预算的全覆盖,上级转移支付、本级财政资金和其他财政资金的全覆盖。高校内部控制管理“经济活动领域”主要是六大业务领域:预决算管理、核算管理、政府采购管理、学校资产管理、建设项目管理和合同管理。

预算绩效的关注重点是预算资金对应业务的绩效情况。其一,收支两条线的预算、预算绩效管理,与内控中预决算管理是高度一体化的,而预算支出与和核算又有着天然的逻辑联系。其二,预算绩效落脚的经济活动领域主要是项目管理,对项目的绩效目标、运行监控和评价管理也包含了采购管理和合同管理,因而预算绩效管理与内控管理中的建设项目管理、政府采购管理和合同管理有相当关联性,只是管理侧重点和颗粒度有所不同。其三,在传统预算绩效管理中,资产管理更多的是服务于绩效分析和分析结果应用于资源优化配置,除新增资产类的项目外,较少全面、独立的就资产及其绩效开展相应管理工作,而部分省市已经率先尝试全面开展省属高校国有资产的绩效评价管理,这给预算绩效管理和资产管理带来新的思考和方向。

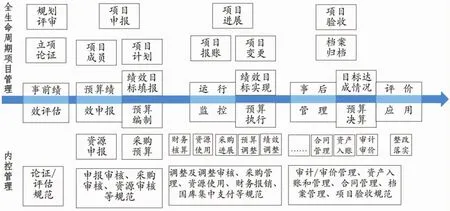

(三)高校预算绩效管理 “全过程”与高校内部控制管理“运行机制”的关联性和契合性

高校预算绩效管理全过程包括事前绩效评估、预算绩效目标管理、绩效运行监控、绩效评价和结果应用。高校内部控制管理的运行机制包括决策机制、执行机制、协调机制、监督机制等。

以预算绩效全过程管理为路径,分析预算绩效、项目管理和内控运行机制的关联性与契合性。其一,事前绩效评估从可行性、合理性和绩效性三个角度出发,这与内控管理中的决策机制(重大经济决策、重大经济事项、大额资金支付业务)和项目管理中的立项论证存在高度关联性和契合性,甚至存在一定的重复性和互补性。其二,项目预算绩效目标和项目内控目标均是在项目建设目标或任务目标基础上,依据各自的管理边界、管理要求进行拓展和完善,项目绩效目标则进一步对目标与预算金额进行了强关联和约束。其三,绩效运行监控的“双监控”(绩效目标和预算执行)以及项目进度监控,与内控管理中的执行机制和监督机制高度相关,更为重要的是,绩效运行监控提供了一套相对成熟的、科学的、可测可比的监控点和监控指标,为相关监控合理性和结果实用性带来极大的价值。其四,预算绩效评价和结果应用极大程度上弥补了内控机制在项目验收和审价结束后的管理盲点,预算绩效评价不仅关注项目本身完成情况和产出目标达成情况,还关注项目的成效情况,而这恰是项目管理和内部控制管理不足之处,绩效评价结果应用也可依托内部控制的整改落实机制和预算管控机制得以有效落实,三者的结合可以形成互补之势,提升管理价值和效用。详见图2。

图2 高校预算绩效全过程与内部控制运行机制逻辑关联图

五、小结与展望

本文通过高校预算绩效管理和高校内部控制管理二者在政策背景下的关联性分析,以及“全方位、全覆盖、全过程”的全面实施预算绩效管理体系与内部控制的“控制环境、组织架构、运行机制和经济活动领域”的关联性和契合性分析,得出二者之间存在极大的关联互补性。在未来高校管理和研究中,可以进一步探讨分析二者在实际管理工作中的融合问题,将共性的管理要求和内容进行整合,在管理制度设计和信息化建设过程中兼容彼此,减少管理重叠和投入重复,真正实现高校高质量管理和提质增效的目标要求。

猜你喜欢

小学教学参考(语文)(2022年3期)2022-05-26

电子产品世界(2022年2期)2022-03-22

煤气与热力(2022年2期)2022-03-09

留学生(2016年6期)2016-07-25

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年1期)2008-03-20

中学生英语·外语教学与研究(2008年2期)2008-02-18

浙江社会科学(2004年3期)2004-04-21