下级政府财政运行综合绩效评价新思路

——以山东省日照市五莲县三个乡镇试点为例

2022-04-07 01:17谢可川逄锦丽安佰欣

财政监督 2022年6期

●谢可川 逄锦丽 安佰欣

随着《中共中央 国务院关于全面实施预算绩效管理的意见》(中发〔2018〕34 号)(以下简称《意见》)等文件的出台,预算绩效管理已成为财政工作的重要抓手。山东省要求省级用3年时间、市县用5年时间实现“全方位、全过程、全覆盖”的预算管理体系,预算层级从项目、政策评价逐步延伸到部门和下级政府财政运行。

为了贯彻落实山东省和日照市关于将预算绩效管理延伸至下级政府的要求,五莲县针对下辖镇街出台了《下级政府财政运行综合绩效评价暂行办法》(莲财绩〔2021〕1 号),要求探索对下辖镇街实施财政运行综合绩效评价,选取了具有代表性的松柏镇、石场乡和高泽街道进行试点。文章以该次试点为基础,总结和梳理试点经验,研究下级政府(镇街)财政运行综合绩效评价特点和现状,提供评价思路,梳理难点重点,为全省镇街财政运行综合绩效评价实践提供参考。

一、试点镇街财政运行的基本特点

五莲县下辖2个街道、8个镇、2个乡。本次对乡镇、街道进行政府财政运行综合绩效评价,分别从街道、镇和乡中各选取1个作为试点,即高泽街道、松柏镇和石场乡。

三个乡镇从产业特色、财源建设和区位优势方面,均具有一定程度的差异。试点镇街选取符合山东省,甚至我国大多数区县的乡镇特点,具有一定的普适性,为试点经验在全县所有乡镇、街道全面推开具有一定的参考价值。

二、试点乡镇财政运行综合绩效评价需要解决的关键问题

目前镇街政府财政运行综合绩效评价只是试点阶段,各地方政府已经取得了一定的成效。镇街产业特点、财源建设、区位优势、人口数量、辖区面积等的差异,导致乡镇财政运行综合绩效评价在可比性、结果应用、指标体系设置、绩效目标表和机制建立方面存在困难。

表1 试点镇街产业特色和财政运行特点

(一)如何做到评价结果的各镇街之间横向可比

绩效评价结果应用是全面预算绩效管理的重要抓手和实施成功与否的重要检验指标。各乡镇评价结果的横向可比,方可利用评价结果进行结果应用。所选高泽街道、松柏镇和石场乡3个镇街,无论从资源禀赋、税收来源、产业结构、人口数量、辖区面积和区位优势等方面均具有较大差别,评价得分高低不能完全反映具体乡镇的财政运行综合成效。无法做到结果的横向可比,各乡镇对评价结果认可程度差,则无法利用评价结果进行结果应用。

(二)如何设置镇街财政运行综合绩效评价指标体系

参考北京市、浙江省、山东省、济南市、临沂市和济宁市下级政府财政运行综合绩效评价指标体系,发现评价指标体系大多从收入绩效、支出绩效、管理规范性、财政可持续性、其他加减分项几个方面设置一级指标,预算编制和执行方面的二级指标较少;甚至有些区县将镇街财政运行综合绩效评价指标设置为财政收支、税源管理为主的分析报告,与财政运行成效关系不紧密。同时,在设置三级指标时,没有考虑乡镇、街道的实际特点,如设置社会保险结余、政府债务、国库款管理等方面的指标,与乡镇、街道实际情况不符。较少地考虑到财政基础管理工作,如管理制度、政府采购、会计核算、资金管理、内部控制等方面的指标。

(三)如何处理评价结果与地方经济社会发展等考核结果之间冲突

地方政府每年会根据上级安排或自身考核需要,实施各种类型的对乡镇、街道的考核。如经济社会发展考核、精致城市管理考核、农村人居环境考核等。每次考核评分均会反馈到各乡镇、街道,并向社会公布。鉴于镇街政府财政运行综合绩效评价在获取资料和数据的来源、资料和数据的分析流程、资料和数据获取的范围上均会存在一定的局限性,可能存在与经济社会发展考核、精致城市管理考核、纪委监委和审计检查机关的督查有一定的偏离。如何处理政府财政运行综合绩效评价得分与经济社会发展考核得分、纪委监委等检查机关督导得分的冲突,如何实现二者之间的匹配,是镇街政府财政运行综合绩效评价质量好坏的关键问题之一。

(四)如何设立镇街财政运行综合绩效目标表和评价机制

当前,省级层面的项目绩效目标申报表已经非常完善,山东省发布了好几版部门绩效目标申报表设置的参考样表。通过预算一体化软件固定共性指标,将部门的产出和效益指标框定在部门主责主业、参与全市重点工作任务、系统内部重点工作任务等方面,基本实现了全市部门条线的横向可比。而政府财政运行综合绩效目标表,特别是乡镇、街道整体绩效目标表还是空白,如何设置镇街一级的整体绩效目标表是开展镇街财政运行综合绩效评价的基础。同时,强化镇街财政运行综合绩效评价结果运用,硬化预算绩效管理约束和激励机制,总结经验,扩大评价范围,形成适合于本级政府特点的模式和机制,也是一个需要解决的关键问题。

三、试点乡镇财政运行综合绩效评价过程和思路

(一)绩效评价试点思路

《意见》印发后,山东省各级财政部门开始探索下级政府财政运行综合绩效评价试点。由于试点区域和政府层级有限,评价定位、内容、重点和思路尚未达成一致,导致乡镇、街道一级政府实行该项评价较少。乡镇、街道作为一级政府派出机构,基于镇街财政运行和履职特点,设置本级政府财政运行综合绩效目标申报表,设置预算管理、收入绩效、支出绩效、财政基础管理、财政运行成效和财政可持续性等方面的一级指标,在一级指标下设二级和三级指标,改变当前评价指标侧重财政管理绩效或偏重财政运行绩效的现状,真实公允地反映镇街财政运行综合绩效。在评价过程中,通过功能系数法,或评价标准细化量化,设置得分区间,精准量化每项指标得分,结合经济社会发展考核得分赋分,使资源禀赋不同的乡镇其评价得分横向可比,最后进行结果应用。

(二)评价指标体系设置

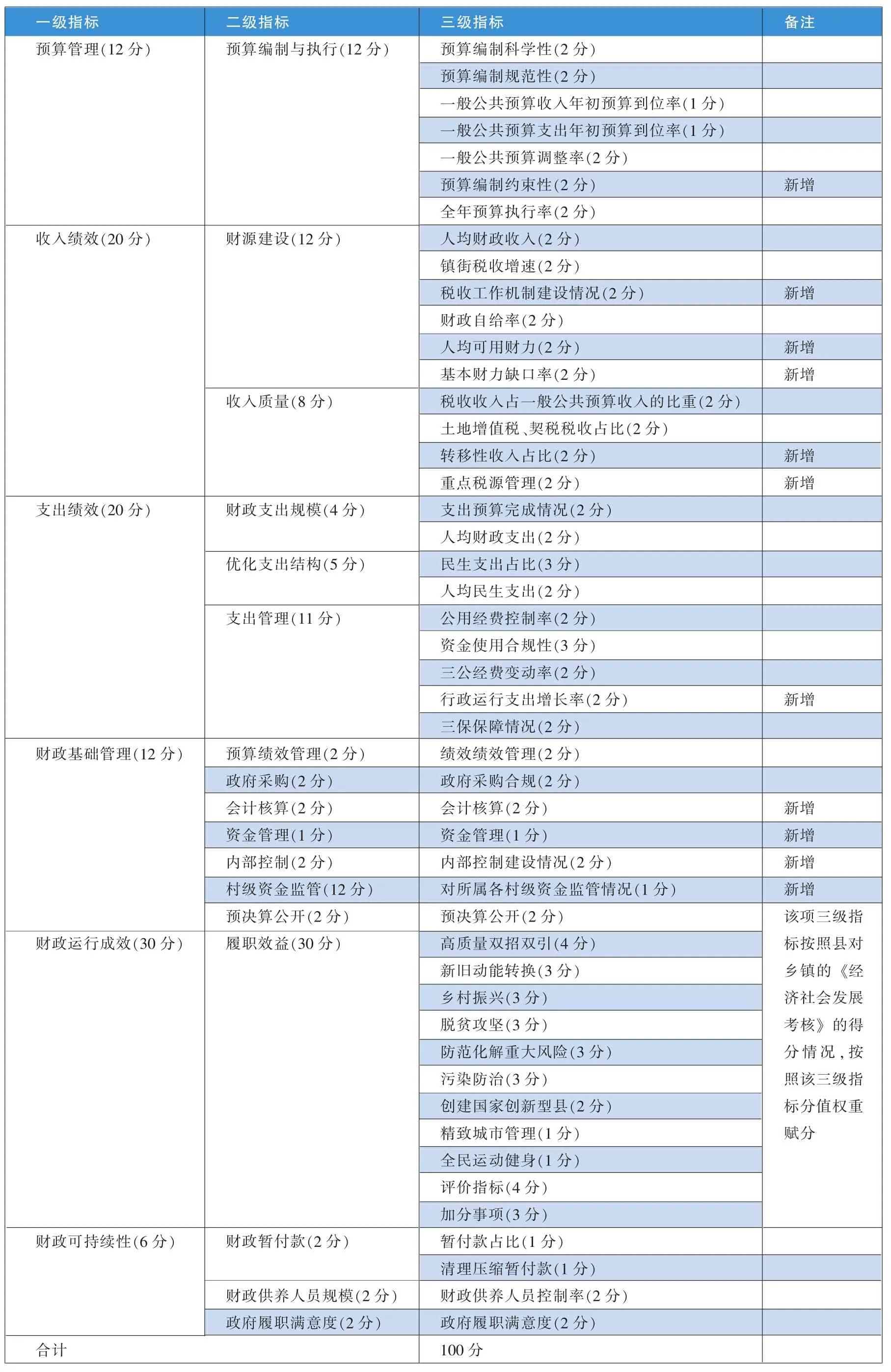

根据 《地方财政管理绩效综合评价方案》(财预〔2014〕45号)的要求,结合收集到的各省、山东各市和区县下级政府财政运行综合绩效评价指标体系,结合上述评价思路,综合平衡计分卡和KPI的设置理念,从预算管理、收入绩效、支出绩效、财政基础管理、财政运行成效和财政可持续性等6个一级指标,下设17个二级指标和48个三级指标。

评价指标体系以财政预算管理与执行为主线,考察下级政府预算与执行、收支绩效、财政基础管理、财政运行可持续性以及财政运行成效,综合地反映了下级政府财政运行综合绩效。为了解决上文需要解决的几个关键问题,做到各乡镇横向可比,需要注意以下问题。

1、部分指标要考虑当地资源禀赋,合理设置评价标准。如财政自给率、税收收入占一般公共预算收入的比重和人均财政收支等。人均财政支出情况考虑各镇街的财税来源和资源禀赋的不同,如果用财政收支总额进行评价,无法对各镇街进行横向比较。故在本次试点中,用各镇街人均财政支出除全县人均财政支出,按照比例进行赋分。

2、部分指标应设置准确的评价标准,设置准确可比的得分区间。如一般公共预算收支年初预算到位率,是属于偏离度指标。偏离度在95%—105%之内,得满分;在65%—135%以外的,不得分;处于105%—135%之间或65%—95%之间的,计算偏离度适用于反向功效系数法。

3、结合县对乡镇的经济社会发展考核等指标,使财政运行综合绩效评价与经济社会发展考核等相匹配。该项三级指标按照县对乡镇的《经济社会发展考核》的得分情况,按照该三级指标分值权重赋分,分为高质量双招双引、新旧动能转换、乡村振兴和污染防治等方面分别按照权重进行赋分。

四、试点乡镇财政运行综合绩效评价结果与存在的问题

(一)试点乡镇财政运行综合绩效评价结果

评价小组在基础数据分析及处理基础上,从预算管理、收入绩效、支出绩效、财政基础管理、财政运行成效、财政可持续性等六个方面,对五莲县高泽街道、松柏镇和石场乡政府财政运行综合绩效进行客观评价,综合得分分别为83.23分、79.73分和 71.43分,评价等级为“良”、“中”和“中”。

表3 五莲县试点三个乡镇综合评价得分情况表

(二)试点乡镇综合绩效评价存在的问题

1、预算编制不规范,绩效管理水平较低。2020年,石场乡年度预算收支不平衡,高泽街道和松柏镇年度预算收支平衡。三个试点乡镇、街道非税收入均未纳入预决算报表。根据财政部发布的《政府非税收入管理办法》,明确规定非税收入是政府财政收入的重要组成部分,应当纳入财政预算管理。三个试点乡镇未能制定适合自身街道的镇街绩效目标申报表,未进行自评、跟踪评价等全面预算绩效管理工作。

2、预决算偏差较大,预算调整率较高。试点乡镇政府预决算偏差较大,特别是石场乡。2020年石场乡一般公共预算收入为1254万元,调整后的预算收入为1204万元,决算收入为1204万元,调整预算数为50万元。2020年年初一般公共预算本级支出为1034万元,调整后为1391万元,预算调整率为34.53%,决算数为1391万元,一般公共预算收入年初预算到位率为74.3%。可以看出,财政预算缺乏前瞻性和科学性。

3、财源税源萎缩,财政增收困难。三个试点乡镇中,高泽街道规模以上工业企业较多,税收

来源丰富,税源管理水平较高;松柏街道税收来源次之;石场乡财政收入环境相对脆弱,对建安企业依赖程度较高,下辖村创收能力差,收入质量和可持续性存在一定风险。三个乡镇财政资金主要依赖于税收收入和转移性收入,政府性基金收入、国有资本经营收入等非税收入预决算金额为零。

表2 政府财政运行综合绩效评价指标体系

4、街道本级安排项目较少,主要依赖上级资金。评价发现,高泽街道本级财政安排的项目为零,实施的项目均依赖于转移支付,松柏镇和石场乡本级财政资金安排的项目也较少,三个试点乡镇与山东省百强街道新兖街道项目支出占比90.64%、泊里街道 88.38%相比,差距较大。主要在于2020年疫情原因和大部分项目均由部门实施有关。

5、财政运行成效有待进一步提升。在2020年五莲县对镇街经济社会发展考核中,松柏镇、高泽街道和石场乡分别在全县排名第二、第三和第十。石场乡在高质量双招双引、稳外贸、研发投入和科技成果转化、预算绩效管理水平、主要污染物排放等方面存在短板。松柏镇在“五个振兴”推进、土地整治挖潜等方面存在不足。高泽街道在全域旅游、单位地区生产总值安全生产事故发生率和死亡率、水环境质量改善和空气质量改善、绿色殡葬工作等方面有提升空间。

五、试点乡镇财政运行综合绩效评价的改进措施

(一)制定镇街财政运行综合绩效目标申报表

镇街整体绩效目标申报表是财政运行综合绩效评价的起点。镇街多以基层服务和区县各部门条线任务为主,应该积极探索以镇街职能、履职特点和发展目标为主线,融合镇街各条线的年度工作计划和工作总结,结合镇街“十四五”规划的长期目标和上级各部门条线的工作任务要求,通过重点任务的跟踪和评价,向下延伸,制定镇街财政运行综合绩效目标申报表。

(二)提高预算编制前瞻性,建立镇街整体绩效体系

加强预算编制的科学性、规范性,将非税收入纳入年度预算,降低政府预决算收支的偏差,提高预算编制的前瞻性和科学性。对项目开展事前绩效评估、绩效监控、绩效自评和重点项目评价,项目自评报告、部门预算按要求及时公开。

(三)强化税源管理水平,缓解财政收支压力

建议根据镇街经济发展规划,打造区域产业特色,在此基础上,继续培养特色产业,形成以机械制造、生态农业、文化旅游相结合的产业链,形成集聚效应。丰富本地区的税源结构,通过招商引资,引进四新产业,优化税源结构,确保税源收入稳步增长。

(四)积极争取上级资金,发挥本级资金效率

梳理镇街存在资金缺口的项目,积极争取上级转移性资金,利用转移性资金开展镇街的重点工作任务,提高镇街项目开展较少的现状。同时,开源节流,稳定和开拓税源,继续在高质量双招双引、稳外贸、营商环境改善、研发投入和科技成果转化、新旧动能转化等方面提升财政运行成效。

猜你喜欢

医学概论(2022年3期)2022-04-24

建材发展导向(2022年5期)2022-04-18

现代经济信息(2021年29期)2021-11-23

当代陕西(2021年1期)2021-02-01

当代陕西(2021年1期)2021-02-01

山东人大工作(2019年6期)2019-11-17

当代陕西(2019年14期)2019-08-26

办公室业务(2018年3期)2018-04-12

领导决策信息(2017年16期)2017-06-21

商业会计(2015年15期)2015-09-21