大数据时代国家审计如何促进经济高质量发展

2022-03-29 18:22:13李娟

国际商务财会 2022年4期

李娟

【摘要】受到经济飞速增长和大数据环境的影响,信息化数据的规模不断扩大,要求审计人员办理审计事项时,应该科学处理大量的数据信息,以往的审计方式呈现出一定的滞后性,需要凸显出审计工作的创新性的优势。文章在紧密结合自身工作经验的基础上,通过说明大数据时代下国家审计工作相关情况,分析了大数据时代下国家审计促进经济飞速发展的原理,并且针对大数据背景下国家审计推动经济发展情况进行了实证探究,同时提出了基于大数据环境下国家审计促进经济快速发展的有效策略,以便增强国家审计工作的实际成效。

【关键词】大数据时代;国家审计工作;有效策略

【中图分类号】F239.44

一、大数据时代下国家审计工作

处于大数据环境中,数据资料表现出大量、多样化的特征,应该在有限的时间内科学处理与整理相关数据信息。此种信息资产的决策力、洞察力均非常强,不但数据量庞大,类型多样化、而且其价值也非常突出,具有很高的准确性,凭借上述优点,目前已经被运用到不同的领域当中。作为监督经济运行情况的审计部门,其重要性毋庸置疑,和数据信息密切相关,每日均会形成很多的数据信息,体现出审计工作的良好功效和作用,所以,能够增强审计工作的实际成效。根据有关审计工作方面的规定,应该加大对大数据技术运用的力度,提高对相关数据信息的利用率,通过及时分析与核查相关问题,做好评价工作,能够掌握更多的数据信息,所以,有关审计部门需要提高对经济数据的敏感性,深入挖掘与运用相关数据,实现一定的创新,这对经济的不断增长是非常有利的[1]。为此,深入了解与分析大数据时代下国家审计工作相关情况非常重要。

二、大数据背景下国家审计推动经济发展的 实证探究

(一)模型构建

结合相关研究文献,此次研究构建面板数据计量模型具体如下:

该模型当中的i,t依次表示第i个样本、第t年,α代表系数,εi,t代表残差项。由于国家审计功能无法有效发挥出来,所以,进行衡量国家审计功能指标时,可以实施滞后一期处理,如此,能够达到缓解内生性问题的目的。并且,引入年度虚拟变量year对年份效应实施管控。

(二)经济增长质量综合指数分析

在查阅了大量的相关研究资料以后,本文结合相关内容,建立了相应的经济增长质量指标体系,借助有关SPSS21.0软件加以科学分析,并统计、计算出2018—2021年国内各个省份地区的经济增长质量综合指数。计算前应科学处理相关指标,由于不同指标在属性方面不一样,为方便进行统计,可以把逆向指标取倒数,有效转化成正向指标。一方面,需要开展标准化处理工作,获取经济增长质量协方差矩阵特征数值、不同指标的方差贡献率、累计方差的贡献率等,然后结合特征值〉1的要求,将经济增长质量指标体系当中前5个因子当成主要的构成部分。通过对不同主成分的方差贡献率进行加权平均得到省级经济增长质量综合指数。然后把获得的综合指数平移整体数值的3倍标准差获取正值综合指数,该综合指数越大,说明地方经济增长质量越高,2018—2021年部分样本地区经济增长质量综合指数情况见表1。

(三)描述性统计分析

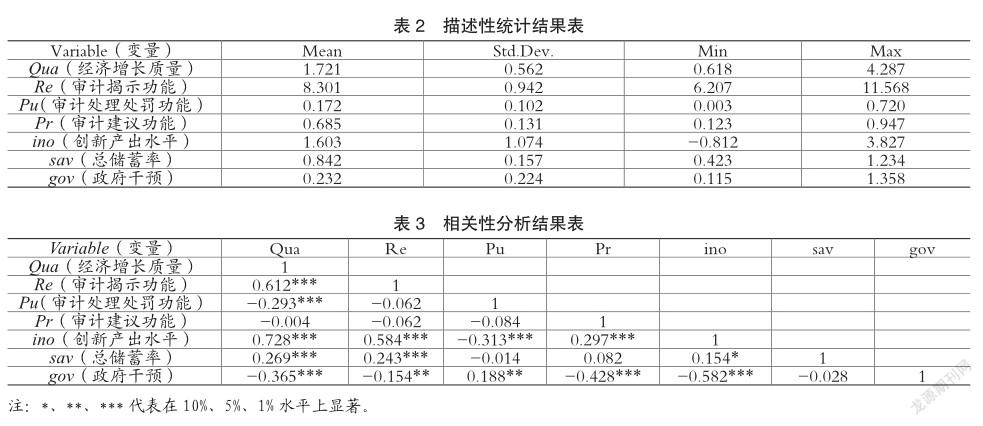

表2代表的是所有变量的描述性统计数据结果。结合表中数值,不难看出,第一,Qua均值是1.721,相应标准差是0.562,最小值是0.618,最大值是4.287,由此表明样本区域的经济增长质量得到了提升,而且各个区域间的差别很大。第二,Re均值是8.301,相应标准差是0.942,最小值是6.207,最大值是11.568,由此表明该样本区域相关审计部门在审计揭示功能方面呈现出很大的差别。第三,Pu均值是0.172,相应标准差是0.102,最小值是0.003,最大值是0.720,表明该样本地区的有关审计机关在相关问题方面的处理处罚工作需要进一步完善。第四,Pr均值是0.685,相应标准差是0.131,最小值是0.123,最大值是0.947,由此表明审计工作所提出的意见采纳率需要进一步提升,不同区域之间的差别很大[2]。

(四)相關性分析说明

表3代表的是相关性分析结果,从中能够获知,模型的多重共线性不明显。基于对变量多重共线性进行检验的目的,此次研究开展了方差膨胀因子检验工作,根据最后结果可知,全部变量的VIF数值都小于3,均值是1.652,表明不同变量间的多重共线性问题不明显,不能导致模型估计偏差的出现。

(五)多元回归分析说明

此次研究主要借助相关STATA15.0软件实现回归分析。基于使交互项和原变量间相关性下降的目的,有效规避产生明显的多重共线性问题,应该科学处理解释变量的审计揭示功能、处理处罚功能以及意见提出功能等[3]。其中豪斯曼检验P值是0.0003。所以,可以选取固定效应模型予以回归分析,多元回归的具体数据结果见表4。

由表4可知:第一,Re的回归系数不明显,由此表明曝光效应无法带给经济增长积极的作用影响。第二,Re×Pu的回归系数不显著。第三,Re×Pr的回归系数在1%水平上显著呈正。第四,Re×Pu×Pr的回归系数在5%水平上明显呈正。结合上述多元回归的结果可知,国家审计能够依靠不同审计功能间的协同功效,达到促进经济发展的目的。

三、大数据环境下国家审计促进经济快速发展的有效策略

(一)扩大国家审计工作的覆盖范围,有效落实监管职能

一是合理界定与阐释全覆盖的具体内容,借助先进的大数据技术,能够构建针对主要内容审计的数据库,达到有效监督经济发展情况的目的。二是不断增强审计全覆盖技术能力,做好被审单位的科学归类工作,使国家审计工作的整体效率得以提升,与此同时,实现了分类动态化管控的效果,完成了数字化审计的任务。三是有效整合当前审计人力资源,进一步提高有关国家审计人员的综合能力与职业素养,并且依靠内审的作用,增强监管工作的效果。四是在全覆盖形式方面需要规避太过单一化的情况,当满足相关规定的基础上,采用事前、事中以及事后审计模式,并且合理选用业务场景,做好审计工作。

(二)明确审计工作主要内容与任务,增强审计效果

为了确保对相关审计资源分配与利用的合理性,需要运用合理的方法,实现对相关审计资源的科学配置,达到提高对相关资源利用率的目的,节省了更多的审计资源,有利于完成审计工作的任务。实际上,此项工作的系统性特征非常显著,依靠国家审计的力量,可以加快经济增长的速度。具体实施的过程中,可以借助集中审计相关监督资源的方式,科学分析无法达到经济飞速发展规定的内容,增强了审计工作的实际成效。从国家的角度而言,应该着重管控主要领域中的风险问题,例如,金融与财政等不同领域,及时揭示与说明股市、债市运作当中面临的风险情况。如果产生风险,必然和国民经济的发展密切关联,形成很大的不良影响。鉴于此,国家审计部门应该注重预防,并且参考目前开展的财税体制改革状况,有效落实分税制与工商税制的优化工作。

(三)构建一支高水平高素质的审计工作队伍

作为审计工作开展过程中的主体力量,国家审计人员肩负着重大的责任与使命,应该着重提升其职业素养。处于大数据环境当中,可以发挥出工作的良好功效和作用,以便达到既定的审计工作目标。鉴于此,有关审计部门需要组建一支高水平的团队,一方面通过积极开展专业技能的培训工作,使其能够掌握新型的管理方面知识。另一方面依靠更多的进修机会,借助沟通与互动的形式,不断改进和优化审计工作队伍结构。在此过程中,要求引入更多年轻人,使其熟练运用网络信息技术,同时明确各个工作岗位人员的职能与责任,更好胜任此项工作。

主要参考文献:

[1]张伟轩,陈小燕,刘明瑞.论大数据时代国家审计如何促进经济高质量发展[J].财讯,2020,169(319):181-186.

[2]陈骏,周陈全.国家审计如何促进经济高质量发展[J].会计论坛,2020,19(1):1-32.

[3]郑石桥,许玲玲.国家审计促进经济高质量发展的机理研究:基于中国省级面板数据的实证分析[J].新疆财经,2020(1):39-52.

猜你喜欢

数字技术与应用(2016年9期)2016-11-09 00:35:02

文教资料(2016年20期)2016-11-07 11:56:39

体育时空(2016年8期)2016-10-25 19:07:11

启迪与智慧·教育版(2016年8期)2016-10-20 16:15:26

科技视界(2016年21期)2016-10-17 19:30:45

科技视界(2016年21期)2016-10-17 18:42:37

今传媒(2016年9期)2016-10-15 22:06:04

科学与财富(2016年28期)2016-10-14 21:49:21

考试周刊(2016年76期)2016-10-09 08:44:19

考试周刊(2016年76期)2016-10-09 08:31:59