居民社保满意度对商业保险参保行为的影响

2022-03-08 04:23:20马可颉邱玉慧

社会科学动态 2022年3期

马可颉 郑 一 邱玉慧

一、引言

目前我国已建成了世界上规模最大、覆盖人口最多的社会保障体系。社会保障在保障国民基本生活、帮助抵御就业及生活风险方面起到了支柱作用。截至2020年,我国基本养老保险的参保人数99864.9万人①;基本医疗保险参保人数136131.1万人,参保率达到95%②,几乎达到了全民参保。同时,完善多支柱社会保障体系、发挥商业保险对社会保险的补充功能也已被纳入国家相关规划。2014年, 《国务院关于加快发展现代保险服务业的若干意见》提出:要构筑保险民生保障网,完善多层次社会保障体系。2021年,国家《“十四五”全民医疗保障规划》指出,要鼓励商业健康保险发展,完善支持政策。据《2018中国城市家庭财富健康报告报告》统计,我国家庭的商业保险参保率为24.2%,其中家庭的人寿保险、健康保险的参保率分别为14.0%和10.2%③。如何进一步夯实社会保险基础、发挥商业保险的补充作用、使二者协调发展以更好地满足国民生活保障需求,是未来多支柱社会保障体系建设的重要方向。

有关社会保障与商业保险关系的研究始终存在互补还是替代(挤出)的争论。一种结论是:社会保障和商业保险是互补的,社会保障能够促进商业保险的发展。Browne和Kim研究发现社保支出与寿险需求间存在相互促进的关系④;李艳荣对我国各省市的历年寿险保费收入数据进行了统计、回归分析后发现,人均基本社会保障基金支出和人均寿险保费呈正相关,但在统计上并不具有很强的显著性⑤;钟春平等利用我国省级面板数据研究发现,社会保障支出与人均寿险保费呈正相关⑥。另一种结论是,社保对商业保险具有挤出效应。Lewis研究发现,社保支出和寿险需求之间存在挤出关系⑦;Cutler和Gruber、Cutler和Simon研究发现,社会保险的蓬勃发展会使得商业保险参保率降低⑧。刘玉娟也发现社会医疗保险覆盖范围的扩大、待遇水平的提高都会对商业保险产生挤出效应⑨。

上述研究主要采用参保率、支出水平等宏观统计指标进行客观层面的研究。而这一宏观效应往往取决于参保个体的主观选择;这些个体选择不仅受到环境、政策等因素的影响,也受到个体主观感受和经验的影响。本文将引入社会保障满意度变量,分析居民对社会保障主观评价与商业保险参保倾向的关系。

二、文献综述

以微观个体因素为视角,对社保与商保关系的研究也存在争论。王向楠利用省际面板数据研究发现,社会医疗保险对商业健康保险有显著的正向影响,从理论上分析,这是社会保险带来的财富效应和个人保险意识提升共同作用的结果⑩。刘宏、王俊基于中国健康与营养调查数据(2000—2006)的研究发现,存在社会基本医疗保障的社区,个人购买商业健康保险的概率会有显著的提升;并且参与社保的居民保险意识较强,对具体领域的保险信息认知较好,从而更有可能购买补充型的商业保险⑪;王红波、孙向谦基于2013年中国社会综合调查数据的研究也发现,参加了基本医疗保险的个人会更倾向于参加商业健康保险⑫。

另一方面,也有学者研究发现:参与社会保险的个人对于商业保险的需求会降低。袁正等选取了9年中国健康与营养状况调查数据,通过回归分析发现,新型农村合作医疗保险对商业医疗保险有显著的挤出效应;拥有新型农村合作医疗保险的个人,对于商业医疗保险的需求降低,购买商业保险的可能性显著降低⑬。陆草的研究也印证了这一点⑭。

对于在个体层面哪些因素会影响商业保险参保,一些学者发现:年龄、性别、教育水平、户籍、健康状况等方面的差异会对个人商业保险的参保行为产生影响。如Showers和Shotick对美国数据进行研究发现,家庭收入、户主年龄会正向影响家庭的保险需求⑮。刘坤坤等研究发现,收入水平作为基础因素显著影响了个人人身保险的消费行为⑯。蒲成毅、潘小军研究发现,个人的受教育程度越高,信息处理的能力越强,个人的风险、保险意识就会越高,对保险消费的贡献率也就越高⑰。傅一铮、苏梽芳研究发现,城乡差异影响⑱家庭的商业保险参保行为,户主年龄越小、已婚、健康状态好的城市家庭越倾向于购买商业保险。

也有研究探讨了个人风险态度、风险偏好、幸福感等主观因素对商业保险购买行为的影响。刘坤坤等研究发现,风险意识直接影响了个人的保险消费行为⑲。张旭梅等发现,个人对未来生活的担忧程度会对自身的保险购买意向产生显著的正向影响⑳;桑林研究发现,幸福感对家庭的商业保险购买行为有显著的正向影响,即主观幸福感越高的家庭,购买商业保险的可能性增加㉑。

三、研究设计

(一)研究假设

理论上,居民选择是否购买商业保险的主观影响因素中,对社会保障功能的心理评价会更直接地影响其风险感知和对商业保险的需求。居民的社保满意度为此提供了一个可行的检验指标。本文将在原有社会保障和商业保险研究的基础上,加入社保满意度这一主观因素,利用CGSS(2015)数据,从参保行为的微观视角下,研究居民社保满意度对个人商业保险参保行为的影响。

假设:居民社保满意度与商业保险参保行为呈负相关关系,即居民对社会保障越满意,购买相应商业保险的倾向越低;反之,对社保越不满意,越倾向于购买商业保险。

由于商业保险内部分为不同项目,研究进一步细分为社保满意度对商业养老保险和商业医疗保险的影响。

(二)数据来源

研究采用中国人民大学中国调查与数据中心的中国综合社会调查(CGSS)2015年度数据。CGSS采用多阶段分层概率抽样方法,系统全面收集了社会、社区、家庭、个人等多层次数据。2015年度数据样本量为10968个,覆盖全国28个省(市、区)的478个村。经过剔除缺失值和无效值,共得到有效样本10174份,样本分布见表1。该数据质量高、代表性好,能够满足研究需要。

表1 调查样本的基本情况

(三)变量界定

本文选择CGSS(2015)问卷中的“社会保障满意度”作为核心解释变量。问卷设计了“您目前是否参加了以下社会保障项目”,选项包含社会医疗、社会养老、商业医疗、商业养老四个保险项目。有关社会保障满意度的问题表述为“我们想了解一下您对政府所提供的社会保障的满意度如何”,这里强调了“政府提供”;同时,一般情况下居民购买商业保险时,通常会将“社会保障”宽泛地理解为社会医疗和社会养老等政府提供的项目,从而区别于商业保险。因此这里直接采用上述所提问卷中“政府所提供的社会保障满意度”作为观测指标。受访者用0—100分的打分量表来衡量,0分代表完全不满意,100分代表完全满意。根据居民参加商业保险的情况,进一步细分为居民参加商业医疗保险与商业养老保险两类,分别加以检验。

参考以往文献,选取11个控制变量,含6个虚拟变量和5个分类变量,各变量的分组及其赋值详见表2;其中健康状况与收入两个变量,本文选用了自评健康与自评家庭经济状况,以更好地体现受访者主观心理需求;婚姻状况变量赋值根据是否拥有伴侣共同生活,将同居、初婚有配偶、再婚有配偶,归类为 “非单身”;将未婚、分居未离婚、离婚、丧偶,归类为“单身”。

表2 变量及赋值

(四)模型构建

本文适合利用Logit模型进行分析。假设被解释变量为y,y为虚拟变量,在取值为1与0时,分别表示居民选择参与或不参与商业保险。具体的模型如下:

其中,pi代表预测该样本参与商业保险的概率,β为常数表示对应变量的系数与方程常数项,Xsatisfactioni表示该样本的社会保障满意度,Xcontrolni表示该样本的各控制变量,μ表示该方程的残差。

四、实证分析

(一)描述统计

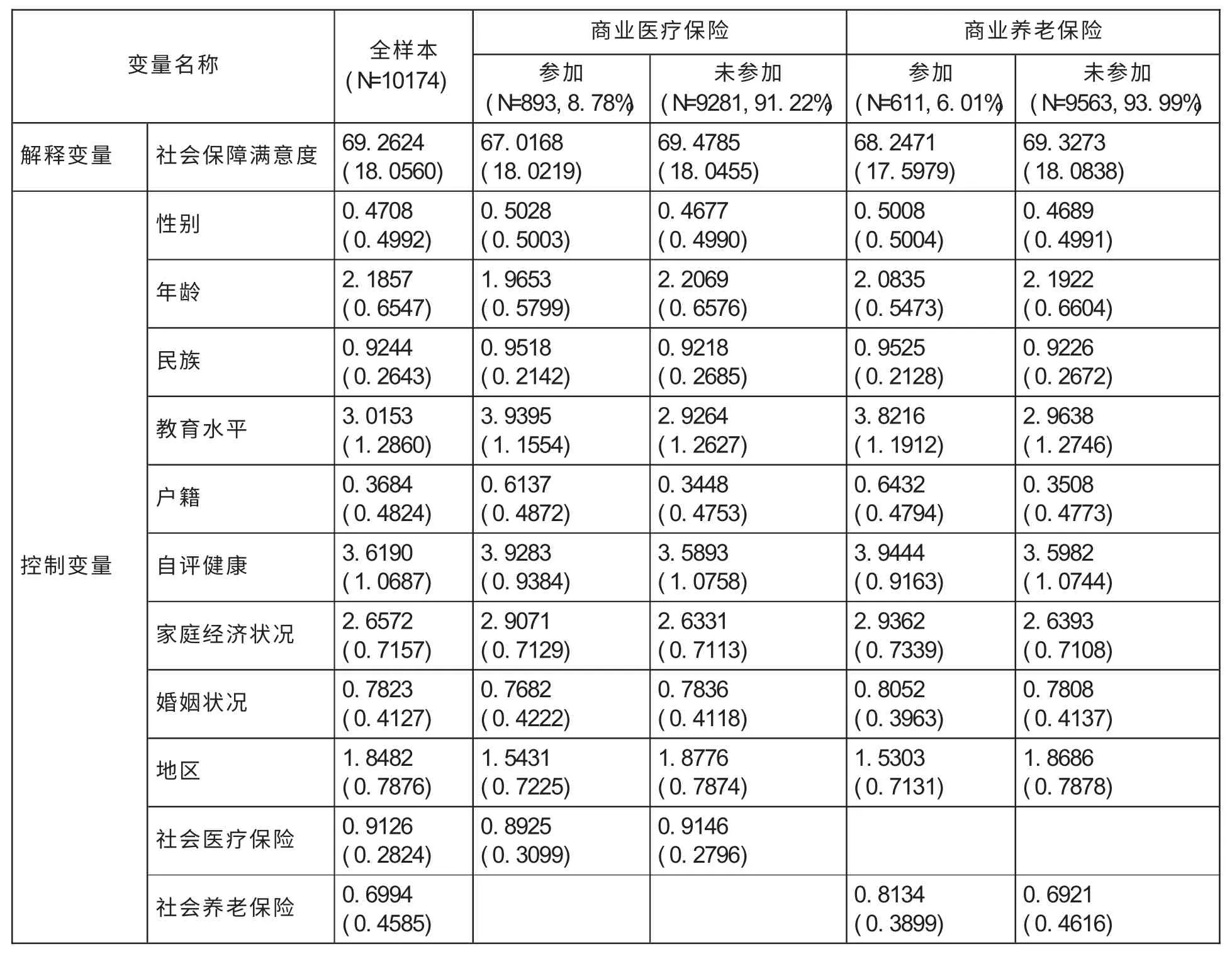

样本中各类样本数量都在600以上,为自变量数的40余倍,具有较好的统计意义。样本中有8.78%的受访者参加了商业医疗保险,6.01%的受访者参加了商业养老保险。在社会保障满意度方面,样本总体表现为较为满意,平均分有近70分,但参加了商业保险的居民社会保障满意度均低于平均水平。根据是否参加社会保险、是否参加商业保险对样本进行分组,从图1可知,在所有组别中,参加商业保险的居民社保满意度均低于本组内未参加商业保险的居民。

图1 居民社会保险、商业保险的参保情况与社会保障满意度

(二)回归分析

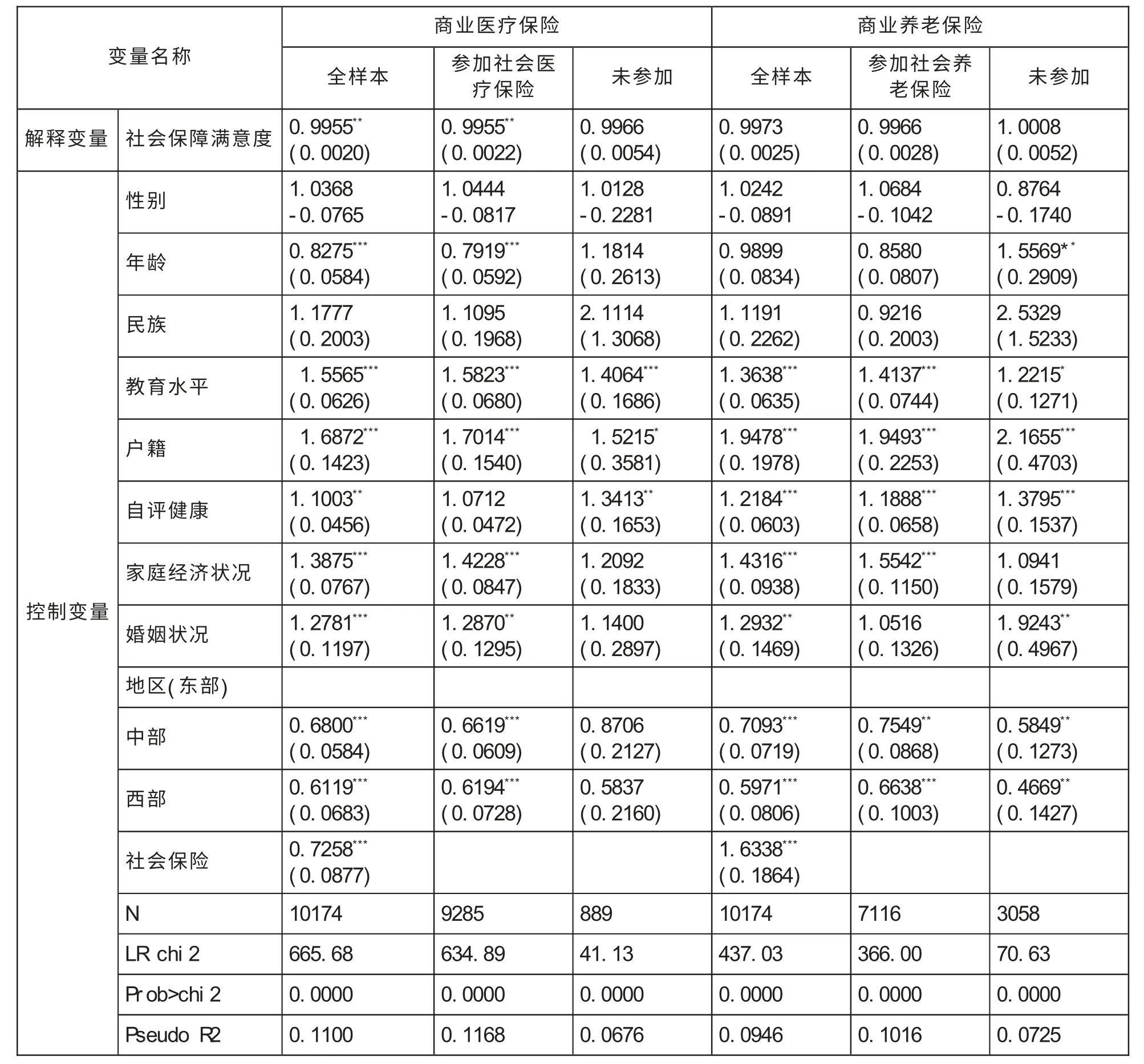

通过Logit模型分别分析了社保满意度跟商业医疗保险、商业养老保险之间的关系;并用robust稳健性标准误与P值置信度说明回归的置信程度,具体结果如表4。

表4 社保满意度对商业保险参保行为影响的Logit回归结果(OR)

结果显示,在控制了各项人口学变量后,居民无论是否参加了社会医疗保险,其社保满意度与商业保险参保概率的回归系数均小于1,可总结为:社保满意度越高,参加商业医疗保险的概率越低;社保满意度的评分每增加10分,居民商业医疗保险的参保概率约下降5%。但是,社保满意度与商业医疗保险参保概率的相关性,只在全样本和参加了社会医疗保险的样本中以0.05的水平显著,对于未参加社会医疗保险的样本不显著。随着社保满意度提高,参加商业医疗保险概率的变化程度,在参加和不参加社会医疗保险的样本中存在差异:参加社会医疗保险的居民,社保满意度每提高10分,商业医疗保险参保概率约下降5%;而未参加社会医疗保险的居民,其参保率约下降3%。这可能意味着,居民社保满意度对商业医疗保险参保的影响会受到是否参加社会医疗保险的调节。

表3 全样本与被解释变量分类样本的变量描述性统计

社保满意度对于三类商业养老保险样本的影响均不显著,可能存在以下两个原因:一是样本中商业养老保险参与人数较少,仅为总样本的6%,可能存在误差;二是购买商业养老保险的经济条件门槛较高,相比医疗保险可能更多地受到客观收入及家庭观念等多种因素的影响,使得其主观社保满意度的影响相对减弱。从回归系数来看,是否参加社会养老保险同样调节了社保满意度与商业养老保险参保率的关系:社保满意度每提升10分,其商业养老参保率大约会降低4%;而未参加的群体几乎不会产生变化,甚至还会有微小的提升。

在控制变量中,除性别、民族两个变量外,其他的控制变量对居民商业保险的参保行为均具有显著影响,并且呈现出商业医疗保险与商业养老保险组别之间、社会保险参保与未参保群体之间的差异。 (1)与以往研究结论类似,居民商业保险参保情况在城乡之间、东部地区与中西部地区之间存在较大差异,并且商业养老保险上的差异要大于商业医疗保险。 (2)年龄越大,养老需求越迫切,未得到社会养老保险覆盖的人群更倾向于购买商业养老保险来获得保障;而对于医疗需求来说,拥有社会医疗保险的人群已经得到了保障,因而购买商业医疗保险的需求与年龄的相关性减弱,而未被社会医保覆盖人群的购买倾向可能还受到经济条件、教育与认知等多种因素的影响。 (3)教育水平与家庭经济状况都在总体上与商业保险参保呈正相关;其中教育在拥有社会医保的群体中相关程度更明显,支持了以往研究有关教育提高风险意识和保险认知的结论。 (4)家庭经济状况对于拥有社保的群体参加商业保险情况显著正相关,对于没有社保的群体不显著。可能意味着,经济条件、社保参与与商业保险之间拥有一定的一致性,即经济条件和社保状况都较稳定的人群,更有条件购买商业保险;反之,则购买商业保险的能力和倾向相对较弱,可以从回归系数看出。

五、结论

以社保满意度为核心解释变量,居民商业医疗和商业养老保险参保情况作为被解释变量,同时对是否参加社会医疗和养老保险进行分组检验。

第一,总体上居民的社保满意度与商业医疗保险参保情况存在显著负相关。随着社保满意度提升,商业医疗保险参保概率显著降低,在商业医疗保险的组别内验证了本文的主要理论假设。这一结果支持了以往研究中有关社会医疗保险挤出商业健康保险的结论,一定程度上表明:社会保险对居民医疗服务需求的满足,有利于提高居民对医疗保险的安全感、降低对健康风险的恐惧。

第二,社保满意度与商业养老保险的相关性并不显著。可能的解释是,商业养老保险由于保费价格高、参保条件相对门槛较高,使得社保满意度的影响相对减弱。这也有可能从另一侧面反映出,居民的养老保障需求和商业养老保险的选择,相对于医疗保障需求来说弹性更小。正因如此,社会养老保险的基础保障功能更应得到加强,尤其是对于收入较低、尚无能力购买商业养老保险的人群。

第三,社保满意度与商业保险的相关性还受到居民是否参加了社会保险的影响。对于参加了社会医疗保险的群体来说,社保满意度与其商业保险参保情况呈显著相关;但对于未参加社会保险的群体来说,社保满意度与两种商业保险的相关性都不显著。根据经验,未参加社会保险的人群,对社保功能的认知和评价是相对不清晰的;这部分人群在缺少社会保险的支柱性保护情况下,也只能更多地依赖商业保险;而往往未被社会保险覆盖的人群,又更可能是灵活就业人员或低收入人群;且经本研究数据样本进一步检验,未参加社会保险的人员其收入确实显著低于已参保人群。

综合控制变量的检验结果,居民商业保险购买情况与地区发展水平、家庭经济、户籍及教育因素拥有较明确的一致性,即地区经济越发达、家庭经济条件越好、教育水平越高的城市居民,越有能力和倾向购买商业保险;从这类居民的社保保障情况来看,也体现出一致性,即社保覆盖相对较好的居民,更有能力和倾向购买商业保险。而社保满意度的影响则呈现更细致的异质性,即对于不同险种、不同社保参保状态人群,其购买不同种类商业保险的倾向不同;其中商业医疗保险更容易受到社保满意度的影响,商业养老保险参保体现出更强的需求稳定性、更小的弹性。

简言之,商业保险作为社会保险的补充支柱,目前尚处于起步阶段,对于大部分居民来说还属于门槛高、个别化的“高端”消费品。因此,社会保险作为最主要的居民生活保障支柱,应更好地满足大多数居民的基本医疗和养老保障需求,提高居民的总体社保满意度。

注释:

①参见国家统计局编: 《2021中国统计年鉴》,中国统计出版社2021年版。

②参见国家医保局发布的《2020年全国医疗保障事业发展统计公报》。

③参见2019年1月17日西南财经大学中国家庭金融调查与研究中心发布的《2018中国城市家庭财富健康报告》。

④M.J.Browne,K.Kim,An International Analysis of Life Insurance Demand,Journal of Risk and Insurance,1993,60(4),p.616.

⑤ 李艳荣: 《我国区际寿险需求的实证分析》, 《上海经济研究》2005年第10期。

⑥钟春平等: 《寿险需求及其影响因素研究:中国寿险需求为何低?》, 《经济研究》2012年第S1期。

⑦F.D.Lewis,Dependents and the Demand for Life Insurance,The American Economic Review,1989,79(3),pp.452-467.

⑧David M.Cutler,and Jonathan Gruber,Does Public Insurance Crowd Our Private Insurance, Quarterly Journal of Economics,1996,111(2),pp.391-430;Jonathan Gruber,Kosali Simon,Crowd-Out 10 Years Later:Have Recent Public Insurance Expansions Crowded Out Private Health Insurance?Journal of Health Economics,2008,27,pp.201-217.

⑨刘玉娟: 《社会医疗保险对商业医疗保险的挤出效应》, 《学术交流》2011年第12期。

⑩王向楠: 《社会医疗保险、市场结构与我国商业健康保险发展》, 《保险研究》2011年第7期。

⑪刘宏等: 《个人信息认知对医疗保障改革的影响》, 《经济研究》2010年第10期;刘宏、王俊: 《中国居民医疗保险购买行为研究——基于商业健康保险的角度》, 《经济学 (季刊)》2012年第4期。

⑫王红波、孙向谦: 《农村居民参加商业医疗保险的影响因素分析——基于CGSS(2013)的实证分析》,《卫生经济研究》2018年第8期。

⑬袁正等: 《我国商业医疗保险中的道德风险》,《保险研究》2014年第6期。

⑭陆草: 《商业医疗保险参保的供给影响因素研究——基于CGSS2013数据的实证分析》, 《中国卫生事业管理》2020年第2期。

⑮ V.E.Showers,J.A.Shotick,The Effects of Household Characteristics on Demand for Insurance:A Tobit Analysis,Journal of Risk and Insurance,1994,61(3).

⑯⑲刘坤坤等: 《居民人身保险消费行为及其影响因素分析——基于粤东四市人身保险消费行为调查》,《保险研究》2012年第8期。

⑰蒲成毅、潘小军: 《保险消费促进经济增长的行为金融机理研究》, 《经济研究》2012年第S1期。

⑱傅一铮、苏梽芳: 《中国城乡家庭购买商业保险的影响因素分析》, 《哈尔滨商业大学学报》 (社会科学版)2016年第5期。

⑳张旭梅等: 《消费者寿险购买行为影响因素实证研究》, 《消费经济》2007年第4期。

㉑桑林: 《居民幸福感、主观态度与商业保险市场参与——基于中国家庭金融调查数据的研究》, 《经济与管理》2019年第2期。

猜你喜欢

时代商家(2023年24期)2023-06-11 05:43:31

四川劳动保障(2021年8期)2021-12-02 02:13:26

四川劳动保障(2021年4期)2021-07-22 08:08:52

四川劳动保障(2021年5期)2021-07-19 06:09:54

四川劳动保障(2021年3期)2021-06-09 07:09:20

上海商业(2021年2期)2021-01-30 23:59:54

劳动保护(2019年3期)2019-05-16 02:38:30

今日财富(2018年13期)2018-05-14 12:12:07

中国卫生(2016年7期)2016-11-13 01:06:30

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15