高管薪酬激励影响公司长、短期绩效吗?

2022-02-23 02:58严汉民副教授李莎孙乐冰中国地质大学武汉经济管理学院湖北武汉430070

商业会计 2022年2期

严汉民(副教授) 李莎 孙乐冰 (中国地质大学(武汉)经济管理学院 湖北武汉 430070)

一、引言

公司所有权与经营权分离,是现代公司走向成熟的标志,随着分离度不断提高,股东与职业经理人之间的委托代理矛盾进一步激化,股东无法观察到高管对公司绩效所付出的努力,因此委托人需要制定一个合理的薪酬契约使经理人与所有者的目标趋向一致。高管薪酬激励作为缓解所有者与经理人之间利益矛盾的工具,一直是理论界探讨的热点,不同学者观点不一。以代理理论和最优契约理论为基础进行研究的学者认为,高管薪酬激励能够让管理层从公司剩余收益中获益,提高经理人治理公司的积极性。但是也有学者持不同观点:高管薪酬激励不能提升公司绩效,吴育辉、吴世农(2010)认为高管薪酬契约创造了经理人进行盈余管理的有利环境,造成经营者操控公司利润,产生短视化行为,从而损害公司利益,因此高管薪酬激励并不能成为管理者提升公司绩效的动力,反而沦为其谋取私利的工具。

基于上述背景,制定高管薪酬激励制度能促使经理人尽职尽责、提升公司绩效吗?在产权性质不同的公司影响是一致的吗?股权集中度的高低在高管薪酬激励对公司绩效的影响上会产生怎样的作用呢?委托人是选择加薪、给予股票期权等方式以激励高管提升公司绩效,还是选择减少高管薪酬来降低公司内部成本?为解答上述问题,本文以我国中小企业板上市公司为数据样本,实证检验高管薪酬激励对公司长、短期绩效的影响,然后对股权集中度及产权性质的不同进行分样本回归,以期为我国中小企业股东与经理人之间的薪酬契约完善提供经验证据。

二、理论分析与研究假设

(一)高管薪酬激励与公司绩效

我国高管薪酬可分为四部分:固定工资、绩效奖金、股权激励及公司福利。固定工资是高管的基本薪酬;绩效奖金是奖励高管对本年度公司绩效做出的贡献,是公司对高管的短期激励;股权激励包括:股票期权、限制性股权、股票增值权等长期激励;公司福利是给员工提供的用以改善生活质量的各种非货币性及其他形式的补充报酬。关于高管薪酬与公司绩效的研究,国外的研究主要有:Baker(1925)最早研究高管薪酬激励能否促进公司绩效的提升,实证得出两者之间具有较弱相关性;Jensen,Murphy(1990)以经营利润作为公司绩效指标,实证得出的观点与Baker一致。国外关于高管薪酬激励对公司绩效实证研究的总体结论是:由高管薪酬激励对公司绩效的促进作用较小到显著正相关的变化,高管薪酬契约随着公司不断发展而逐渐得到完善,高管薪酬由最初的固定工资,到绩效奖金、公司福利、股权激励等,薪酬方式趋于多元化,公司薪酬契约对经理人激励的效用逐渐变强,促进公司绩效不断提高。

我国学者早期在高管薪酬激励与公司绩效研究上基本达成一致结论,魏刚(2000)、李增泉(2000)等认为,高管薪酬激励能够提升公司绩效,但其促进效果不明显,随着我国高管薪酬契约体系的不断修订与完善,高管薪酬激励对公司绩效的促进作用逐渐变强;张俊瑞、赵进文等(2003),胡柳艳、邢花(2020)实证得出高管薪酬激励能显著促进公司绩效提升。大部分研究认为高管薪酬激励能够促进公司绩效的提升,虽有部分研究持相反观点,可能是由于建立的模型、控制变量及研究对象等不一致造成的。据此本文提出假设1a:

H1a:高管薪酬激励能显著促进公司长、短期绩效提升。

我国高管薪酬激励的四个组成部分中,高管薪酬长期激励制度在我国实施较晚,1993年万科率先开始使用股权激励制度,标志着我国股权激励进入了探索阶段;2005年证监会颁布《上市公司股权激励管理办法 (试行)》,标志着我国股权激励进入发展阶段。我国现有上市公司中实施长期激励的公司数量较少,高管薪酬短期激励在公司高管薪酬中所占比重较大,高管为了获得短期薪酬,有动机通过盈余管理达到短期绩效目标,最终导致的结果就是短期绩效提升速度明显,但长期绩效提升速度明显放缓。基于此,本文提出假设1b。

H1b:相较于短期绩效,高管薪酬激励对公司长期绩效的促进作用较弱。

(二)股权集中度与公司绩效

股权集中度就是公司中大股东所持有的股权比例,传统理论认为股权集中度高会对公司管理者产生“监督效应”,由此减少公司代理成本,而股权集中度高会导致大股东对中小股东的“隧道挖掘”,侵害中小股东利益,现有学者在股权集中度与公司绩效关系的研究方面存在较大分歧,常见的有三种观点:一是认为高股权集中度能监督经理人尽职工作,降低代理成本,提高公司效益。二是认为股权集中度高,大股东拥有绝对控制权,会采用“隧道挖掘”“利益侵占”等方式剥夺中小股东的利益,干预经理人的正常经营决策。三是认为随着股权集中度的不断提高,会产生先促进公司绩效的提高,然后降低公司绩效的作用,即区间效应,当股权集中度较低时,适当提升股权集中度确实能提升公司绩效,但股权集中度过高会导致大股东凭借绝对的控制权,以权谋私,损害公司利益。吴秋生、范帅帅(2021)以创业板为研究对象,得出股权集中度与公司绩效之间是倒“U”型关系。

本文认为,根据监督理论,较高的股权集中度能加大对经营者的监督,从而使得经理人避免做出有损股东财富的行为,而股权集中度较低时,控制权分散,中小股东怠于行使监督权,会出现“搭便车”效应,不利于公司业绩的提升。虽然股权集中度高能监督公司管理者的行为,从而提高公司绩效,但是也会出现负面效应。

综上,股权集中度对公司绩效的作用原理分为以下两方面,一方面大股东对经理人进行监督,使得经理人做出有利于提升公司绩效的决策方案,减少代理成本,促进公司短期效益的提高;另一方面,由于股东股权集中度高,会导致股票流通慢,阻碍公司研发创新,出现高管薪酬激励促进公司短期绩效的提升、却无法促进公司长期绩效增长的后果。基于此,本文提出以下假设:

H2a:高管薪酬激励能显著促进公司短期绩效提升,且在高股权集中度的公司更显著。

H2b:高管薪酬激励能显著促进公司长期绩效提升,且在低股权集中度的公司更显著。

(三)股权性质与公司绩效

产权性质在高管薪酬激励对公司绩效的研究中会产生怎样的作用?研究主流倾向于在民营企业中高管薪酬激励能带来更高的公司绩效,周仁俊、杨占兵(2010)从上市公司产权视角进行研究,发现高管薪酬激励正向促进公司绩效提升,且在民营企业更加显著。朱锦余(2013)通过实证发现,民营企业高管薪酬激励带来的是激励作用而非腐败。蒋泽芳、陈祖英(2019)以2015—2017年我国A股上市公司为研究对象,实证得出民营企业高管薪酬激励能带来更高的绩效。基于此,本文提出以下假设:

H3:非国有企业的高管薪酬激励更能促进公司长、短期绩效提升。

三、研究设计

(一)数据来源

本文以2015—2020年中小企业板非金融上市公司为研究对象,所用数据均来源于CSMAR数据库,同时剔除金融类、*ST和数据缺失样本,共得到2 113个数据。

(二)变量定义

1.被解释变量。本文借鉴杜国强(2017)的方法,用TOBINQ值衡量长期绩效;采用韩慧林(2017)的研究成果,用总资产收益率衡量短期绩效。

2.解释变量。本文借鉴梁彤缨等(2014)的做法,采用前三名高管薪酬总额衡量公司高管薪酬水平,同时减小数量级差异对研究的影响,采用常启军(2015)的研究,对研究样本前三名高管薪酬总额取自然对数。

3.控制变量。参照现有学者的研究,本文控制公司规模、偿债能力、成长能力、经营能力、运营能力股权比例等指标,具体变量定义如表1所示。

表1 变量定义

(三)模型构建

为了验证H1a及H1b,本文建立模型(1)及模型(2):

为了验证H2a及H2b,TOP1大于平均值定义为高股权集中度组,TOP1小于平均值定义为低股权集中度组,分组对模型(1)和模型(2)进行回归。为了验证假设H3,将样本根据产权性质进行分组,对模型(1)和(2)进行回归。

四、实证分析

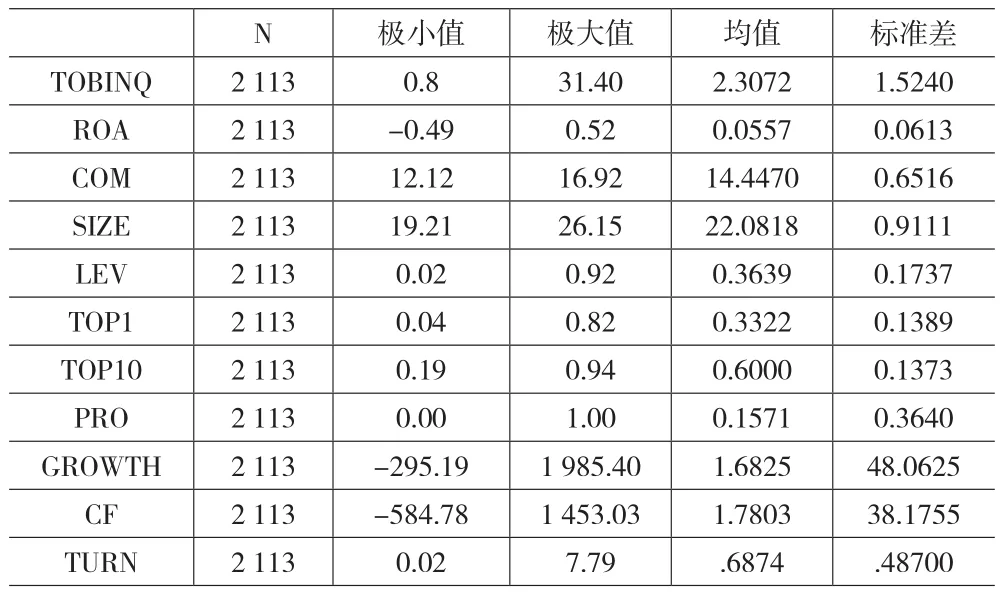

(一)描述性统计

表2是变量的描述性统计,从表中可知公司TOBINQ在0.8至31.4之间,均值为2.3072,说明公司间长期绩效差异较大。ROA在-0.49到0.52之间,平均值0.0557,标准差0.0613,说明公司短期绩效数据差异不大,COM在12.12至16.92之间,均值为14.447,标准差为0.6516,由于高管薪酬激励是对数据进行标准化处理的,所以实际差距要比表格所列大得多,其余控制变量与已有研究数据保持一致。

表2 变量描述性统计

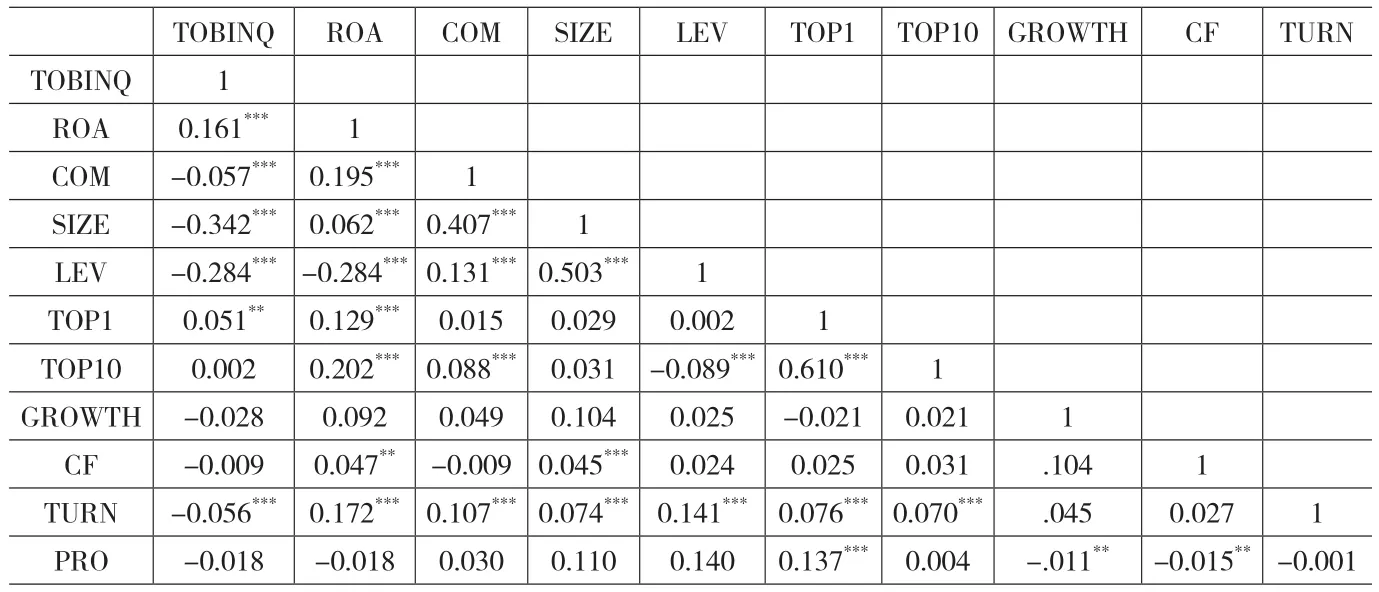

(二)相关性分析

从表3可以看出,LEV 与SIZE 的Pearson相关系数是所有变量中最高的,为0.503,远低于0.8的标准线,由此说明本文研究的变量之间不存在较高的信息重叠度,可以建立多元线性回归模型。COM与公司ROA相关系数为0.195,COM与公司TOBINQ相关系数为-0.057,均通过了1%显著性水平检验,可见高管薪酬激励对公司短期绩效的促进作用要强于公司长期绩效,初步验证了H1b,对于H1a的验证,还需进一步研究。TOP1与TOBINQ,ROA的相关系数分别为0.051和0.129,均大于0,且通过了1%的显著性水平检验,说明股权集中度与公司绩效正相关,而H2a验证还需进一步研究。

表3 变量相关系数表

(三)回归分析

高管薪酬激励对公司长、短期绩效的影响分析,表4为全样本下模型(1)及模型(2)的多元线性回归结果,第2列是公司COM对公司ROA的回归结果,COM系数为0.140,且在1%的水平上显著,说明公司高管薪酬激励提升了公司短期绩效;第4列是公司高管薪酬激励对公司长期绩效的多元回归结果,COM系数为0.094,且在1%的水平上显著,说明公司高管薪酬激励也能显著促进公司长期绩效的提升,公司高管薪酬激励对公司长期绩效、短期绩效的增长都具有促进作用,H1a得到验证。COM对公司ROA的回归系数为0.140,大于对公司TOBINQ的回归系数0.094,说明公司高管薪酬激励对公司短期绩效的促进效果要强于公司长期绩效,H1b得到验证。

表4 全样本下模型(1)及模型(2)回归结果

下页表5是不同股权集中度下,高管薪酬激励对长、短期绩效的影响分析,以研究对象的TOP1中位数为分组依据,将样本分为高股权集中度组和低股权集中度组。结果显示:在模型(1)ROA的回归结果中,高股权集中度组COM对ROA的回归系数为0.180,低股权集中度组,回归系数为0.124,均通过了1%水平的显著性检验,说明无论在高股权集中度时,还是低股权集中度时,高管薪酬激励均能正向促进企业绩效提升;且在高股权集中度时表现出显著的促进作用,说明在高股权集中度的公司中,大股东的监督带来的代理成本降低要高于“隧道挖掘”谋取的收益。H2a得到验证。

表5 不同股权集中度下模型(1)和(2)回归结果

在模型(2)TOBINQ的回归结果中,高股权集中组中COM对TOBINQ的回归系数为0.07,在5%的水平上显著,说明高股权集中度时,公司高管薪酬激励对长期绩效的促进作用较弱;在低股权集中度组中COM对公司TOBINQ的回归系数为0.115,且在1%的水平上显著,说明股权集中度低的公司,高管薪酬激励能带来较高公司长期绩效,高管薪酬激励对公司长期绩效的促进作用中,股权集中度低的公司COM回归系数0.115大于高股权集中度组的公司COM回归系数0.07,说明股权集中度高削弱了高管薪酬激励的激励作用,H2b得到验证,股权集中度低更能有利于高管大胆尝试,勇于创新,所以在股权集中度低的一组表现出高管薪酬激励对长期绩效的促进作用更明显。

同理可证,不同产权性质下,高管薪酬激励在国有企业和民营企业都能带来较高的短期绩效,国有企业高管薪酬激励对短期绩效的激励效果更加明显。在产权性质不同的公司,高管薪酬激励均能带来较高的长期绩效,国有企业高管薪酬激励对公司长期绩效促进效果更加明显。因此,不支持H3,可能的原因是《关于改革国有企业工资决定机制的意见》等文件的出台,国有企业高管薪酬制度的改革取得了一定成效。

(四)稳健性检验

本文通过替换主要指标的衡量方式进行稳健性检验:第一,参考杨德明、赵璨(2012)的做法,前三名董事薪酬取自然对数衡量高管薪酬进行重新检验。第二,用净资产净利率衡量公司短期绩效进行重新检验。第三,用前三名股东持股比例衡量股权集中度进行重新检验。检验数据均与本文结论一致。

五、研究结论和建议

本文的结论:第一,高管薪酬激励均能提高公司长、短期绩效,且对公司短期绩效的促进作用更加显著。我国薪酬体系中,短期薪酬还是占大部分比重,因此公司管理者出于利益考虑,会通过部分短期行为来谋取更高的薪酬奖励,因此对长期绩效的促进弱于短期绩效。第二,高股权集中度能提高高管薪酬激励对公司短期绩效的促进作用,对长期绩效的促进作用较弱;股权集中度低的公司,高管薪酬激励能带来更高的公司长期绩效。说明股东持股比例集中,虽然会监督管理层,降低代理成本,进而提升公司短期绩效,但同时也会束缚管理者进行创新,导致股票流通缓慢等,从而不利于公司长期绩效的提升。第三,高管薪酬激励在国有企业能带来更高的长、短期绩效。国有企业实行薪酬制度改革增强了经理人提高公司效益的积极性,本文研究结果肯定了国有企业薪酬制度改革取得的显著成效。

本文的建议:第一,高管薪酬对公司绩效的影响整体上是促进的,说明高管薪酬激励是“促进”工具而不是“自利”工具,合理化的提升高管薪酬能促进管理者勤勉努力的工作,为公司做出贡献。第二,相较于民营企业,高管薪酬激励在国有企业中对公司绩效的促进作用是更强的,充分肯定了国有企业薪酬改革取得的成效,民营企业在制定高管薪酬时可以参照国有企业的薪酬管理制度,进一步提升对高管薪酬激励的有效性。

猜你喜欢

大学·教学与教育(2022年3期)2022-04-15

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

人力资源(2016年10期)2016-11-30

时代金融(2016年23期)2016-10-31

现代企业文化·理论版(2016年14期)2016-10-21

现代经济信息(2016年9期)2016-05-24

AMT前沿论丛(2008年2期)2008-03-20