社会保险审计客体:一个理论框架

2022-02-23 02:58:46生然郑石桥教授博导

商业会计 2022年2期

生然 郑石桥(教授/博导)

(大华会计师事务所南京分所 南京审计大学政府审计理论研究中心 江苏南京 211815)

一、引言

纵观世界各国的社会保险制度,一个显著的特征是,社会保险审计都是社会保险制度的重要组成部分。社会保险审计制度建构的一个重要方面是确定审计客体,不同的审计客体选择将会影响整个社会保险审计的效率效果,进而影响社会保险治理体系甚至社会保险制度的效率效果,因此,从理论上厘清社会保险审计客体对科学地建构社会保险审计制度具有重要意义。

现有文献中,未发现有专门研究社会保险审计客体的文献,但是,一些研究社会保险审计的文献涉及到社会保险的审计客体,形成了一些共识,但也存在分歧,形成延伸审计观和审计客体观两类观点,延伸审计观未有恰当的理论阐释,而审计客体观则缺乏审计逻辑。总体来说,社会保险审计客体还是缺乏一个系统化的理论框架。本文以经典审计理论为基础,提出一个关于社会保险审计客体的理论框架,为科学地建构社会保险审计制度提供理论参考。

二、文献综述

现有文献中,未发现有专门研究社会保险审计客体的文献,但是,一些研究社会保险审计的文献涉及到社会保险的审计客体,总体来说,这些文献是从政府审计的角度来认知社会保险审计客体,形成的共识是社会保险行政部门及社会保险经办机构都要纳入社会保险审计客体,但是,对于社会保险缴费单位及个人、社会保险受益者及相关单位是否要纳入社会保险审计客体的范围,有两种观点,本文分别称之为延伸审计观和审计客体观。

延伸审计观认为,社会保险行政部门及社会保险经办机构都是社会保险审计客体,但是,社会保险缴费单位及个人、社会保险受益者及相关单位并不属于社会保险审计客体范围,对这些单位或个人实施的审计行为,属于延伸审计,并没有将这些单位或个人作为审计客体,延伸审计的目的是为了获取关于审计客体的相关审计证据。例如,“企业是否按规定缴费有无隐瞒工资总额和职工人数,造成漏缴、少缴,有无将个人缴纳的费用在成本中重复列支,有无故意拖欠或拒绝缴纳有关费用等,这些问题只有延伸审计缴费单位时才能发现”(张根全,2003);“延伸审计是审计机关在审计工作中向被审计单位以外的相关单位和个人调查、了解有关情况,取得相关证据的过程”,“社会保障审计对参保单位、个人及受益者进行延伸审计调查”(马青山,2006);“进行养老保险基金审计时,延伸审计缴纳单位,才能发现参保单位是否按规定缴纳保险金,缴纳养老保险金的基数及人数与失业保险金是否一致等”(冯辉成,2010);“注重延伸审计,开展审计调查”,“要深入缴费单位和个人、深入各基金社会保险受益人,调查核实社保基金的缴费情况和各项基金的发放情况”(黄靖琦,2013);此外,一些文献介绍了国外社会保险审计情况,共同的特征是,政府审计机关的审计客体是社会保险行政部门及社会保险经办机构,并未将社会保险缴费单位及个人、社会保险受益者及相关单位纳入审计客体范围(杨强,1999;李振军,2007;刘爱东,2009;冯欣荣,张蕴,2013)。

审计客体观认为,社会保险审计客体既包括社会保险行政部门及社会保险经办机构,也包括社会保险缴费单位及个人、社会保险受益者及相关单位,例如,“凡是收缴、拨付、管理储存社会保险基金的单位和部门都是审计的对象”(陈尔秀,1995);“社会保险基金收缴的审计监督,主要体现在企业、银行和社会保险机构”(向中华,1997);“社会保险业务审计的对象主要是参加社会保险的用人单位”(徐太国,1999);“社会保障基金征缴情况审计包括以下内容,……,参保单位是否按规定缴纳社保基金”(刘学营、冯连群,2001);“审计户数多是社会保障基金审计的主要特点,包括社会保障资产管理部门,相关的缴费单位及直接社会保险受益人”(孔凡玲,2004);“养老保险资金审计,主要审计养老保险管理部门、社会保险经办机构、企业和个人”,“失业保险资金审计,主要审计失业保险管理部门、社会保险经办机构、企业和个人”(彭华彰,2007);“国有企业、集体企业、民营企业、外商投资企业、乡镇企业等各类企业和机关事业单位、社会团体以及城镇个体工商户、自由职业者都纳入了社会保险的覆盖范围。与之相适应,社会保险审计稽核的对象也在不断扩大”(王继红,2015)。

此外,有些文献认为,由于社会保险涉及面广,因此,通常不宜以单个单位或个人作为审计客体来开展这类审计业务,而应该是以一定空间范围内的同类单位或个人作为审计客体,并且以专项审计调查的方式来开展这类审计业务,例如,“传统的以一个单位为审计对象的审计方式,无法满足现代社保审计的需要,都需要我们在社会保障基金审计中更多地采用审计调查的方法”(刘勇,2008);“任何一项社保制度的执行和社保基金的管理都涉及多个部门、单位,而且分工比较明确,传统的以一个单位为审计对象的审计方式,……,无法满足现代社保审计的需要”(王杰、孙国海,2012);“社保审计事项越来越具有明显的宏观性、广泛性与复杂性特征,这就决定了专项审计调查应当成为社保审计的主要方式”(胡贵安,2013)。

上述这些文献为进一步认知社会保险审计客体奠定了一定的基础,但是,整体来说,现有文献并未将经典审计理论贯通到社会保险审计客体之中,关于社会保险审计客体还是缺乏一个系统化的理论框架。本文拟致力于此。

三、理论框架

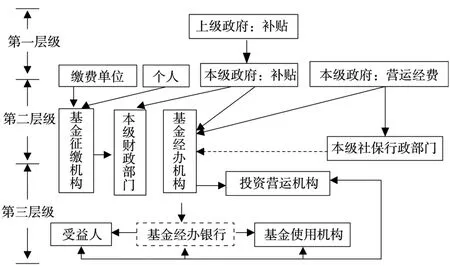

审计客体的核心问题是“审计谁”,社会保险审计客体也不例外。本文的目的是以经典审计理论为基础,提出一个关于社会保险审计客体的理论框架。根据经典审计理论,审计源于资源类委托代理关系,在这种关系中,基于治理代理人代理问题和次优问题的需求,而产生了审计,通常来说,各类代理人是审计客体(郑石桥,2016)。因此,要分析社会保险审计客体,必须以社会保险委托代理关系为基础,厘清这个关系中的代理人,在此基础上,才能分析社会保险审计客体。不同国家的社会保险制度存在差异,因此,社会保险中的经济关系也存在差异,根据《中华人民共和国社会保险法》,我国社会保险包括基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险,不同类型社会保险项目的经济关系也存在差异,但是,总体来说,我国社会保险中的委托代理关系如图1所示。

图1 社会保险委托代理关系

图1中有三个层级的委托代理关系,各个层级还有多种具体情形的委托代理关系,本文分别分析各层级委托代理关系中的审计客体。

(一)第一层级社会保险委托代理关系中的审计客体

第一层级的社会保险委托代理关系是上级政府与本级政府之间的委托代理关系,上级政府将一些资源拨付给本级政府,对本级政府也会提出一些社会保险履责要求,还会赋予本级政府在社会保险方面一些权力,上级政府是委托人,本级政府是代理人,本级政府对上级政府承担了一定的社会保险经管责任。这种关系中,存在资源拨付、履职要求和权限赋予,因此,其实质是资源类委托代理关系,代理人具有相当的控制权,当然也要承担与控制权相一致的责任。但是,由于代理人具有自利和有限理性的特征,在激励不相容、信息不对称、环境不确定、合约不完备的情况下,本级政府作为代理人可能偏离作为委托人的上级政府的期望,从而出现机会主义行为和次优问题,因此,需要以本级政府为客体进行审计,通过这种审计,发现本级政府在履行其社会保险经管责任中的代理问题和次优问题,并推动整改,以促进本级政府更好地履行其社会保险经管责任。所以,本级政府成为审计客体。

(二)第二层级社会保险委托代理关系中的审计客体

第二层级的委托代理关系具体情形较多,共有八种情形,具体情况如下页表1所示。

表1 社会保险中第二层级的委托代理关系

第一种情形中,缴费单位将应该缴纳的社会保险基金交给社会保险基金征缴机构,如果只是从这种关系来说,应该属于法定类委托代理关系,但是,由于社会保险基金征缴机构只是为社会保险基金经办机构服务,在不少的情形下,社会保险基金征缴机构与社会保险基金经办机构合二为一,而社会保险基金如何使用,社会保险基金经办机构在本级政府和本级社会保险行政部门的领导下,具有较大的控制权,所以,从这个意义上来说,缴费单位与社会保险基金征缴机构的关系较大程度上具有资源类委托代理关系的性质。缴费单位将社会保险基金托付给社会保险基金征缴机构从而形成委托代理关系,缴费单位是委托人,而社会保险基金征缴机构是代理人。

第二种情形是缴费个人与社会保险基金征缴机构的关系,基于“缴费单位与社会保险基金征缴机构的关系”相同的道理,这种关系也较大程度上具有资源类委托代理关系的性质,缴费个人是委托人,而社会保险基金征缴机构是代理人,并成为社会保险审计的审计客体。

需要说明的是,上述两种关系中,社会保险基金征缴机构为了保障及时足额地征收社会保险基金,可能以缴费单位和缴费个人为客体,检查其是否按社会保险相关法律法规的要求缴纳社会保险基金,这种工作是社会保险稽核,不是社会保险审计,社会保险稽核是一种行政职能,并不依赖资源类委托代理关系。与此相关的是,本文前面文献综述中关于社会保险缴费单位及个人是否要纳入社会保险审计客体的范围,有延伸审计观和审计客体观,延伸审计观并未将社会保险缴费单位及个人作为审计客体,而审计客体观则将社会保险缴费单位及个人作为审计客体,很显然,社会保险缴费单位及个人是社会保险资源类委托代理关系的委托人,不是代理人。根据经典审计理论,审计客体应该是代理人,而不是委托人,审计客体观将委托人作为审计客体,违背了审计逻辑,其原因是将社会保险稽核作为了社会保险审计,从社会保险稽核的角度来看,社会保险缴费单位及个人是稽核客体。根据延伸审计观,为了审计社会保险基金征缴机构,需要延伸到社会保险缴费单位及个人来获取审计证据,以鉴证社会保险基金征缴机构的职责履行情况,这符合审计逻辑。

第三种情形是缴费单位、缴费个人通过社会保险基金征缴机构与本级财政部门的关系,缴费单位、缴费个人并未直接与财政部门发生关系,但是,基于社会保险基金管理中的制衡需要,社会保险基金需要财政专户存储,因此,本级财政部门也对缴费单位、缴费个人承担了最大善意管理好这些社会保险基金的责任,成为缴费单位、缴费个人的代理人。

第四种情形是缴费单位、缴费个人通过社会保险基金征缴机构、本级财政部门与社会保险基金经办机构的关系,基于分权制衡原则,社会保险基金经办机构并不直接涉及社会保险基金的征收,因此,缴费单位、缴费个人与社会保险基金经办机构并无直接关系,但是,社会保险基金征缴机构、本级财政部门筹集和管理的社会保险基金,最终要由社会保险经办机构来使用,并且,社会保险基金如何使用,社会保险基金经办机构在本级政府和本级社会保险行政部门的领导下,具有较大的控制权,所以,从这个意义上来说,缴费单位、缴费个人与社会保险基金经办机构的关系较大程度上具有资源类委托代理关系的性质。缴费单位、缴费个人是委托人,而社会保险基金经办机构是代理人。

第五种情形是本级政府作为社会保险基金投入者与本级财政部门的关系,社会保险基金仅仅依赖缴费单位、缴费个人的缴费是不够的,各级政府都需要投入,上级政府的投入已经体现在第一层级的社会保险委托代理关系中,第二层级的委托代理关系中,主要是本级政府对社会保险基金的投入,包括财政补贴及国有企业的股权划拨,而社会保险基金由本级财政部门专户管理,所以,本级政府的各类投入都由本级财政部门在财政保险基金中专户管理,在具体管理上,本级财政部门具有较大的控制权,因此,这种关系也较多地具有资源类委托代理关系的性质,本级政府是委托人,本级财政部门是代理人。

第六种情形是本级政府作为社会保险基金投入者与社会保险基金经办机构的关系,在有些情形下,本级政府可能将社会保险基金直接拨付社会保险基金经办机构,并赋予其一定的控制权,从而形成二者的资源类委托代理关系,本级政府是委托人,社会保险基金经办机构是代理人。

第七种情形是本级政府作为社会保险基金经办机构营运经费的投入者与社会保险基金经办机构的关系,社会保险基金不能用于社会保险基金经办机构的营运经费,本级政府为社会保险基金经办机构提供营运经费,并赋予其对营运经费一定的控制权,从而形成二者的资源类委托代理关系,本级政府是委托人,社会保险基金经办机构是代理人。

第八种情形是本级政府作为社会保险行政部门营运经费的投入者与这些部门的关系,本级政府为社会保险行政部门提供营运经营,并赋予其对营运经费一定的控制权,从而形成二者的资源类委托代理关系,本级政府是委托人,社会保险行政部门是代理人。

上述八种类型的资源类社会保险委托代理关系中,代理人对委托人都承担了最大善意按委托人希望忠实履责和严格开支的责任,这种责任也称为经管责任,由于是在社会保险领域中发生的,也就是社会保险经管责任。但是,代理人在履行其社会保险经管责任时,由于其人性自利,可能出现机会主义行为(也称为代理问题),由于其有限理性,可能出现次优问题。为了应对这些代理问题和次优问题,需要以代理人为客体进行审计,以发现代理人在履行其社会保险经管责任中的代理问题和次优问题,并推动整改,以促进代理人更好地履行其社会保险经管责任。所以,代理人成为社会保险审计的审计客体。

(三)第三层级社会保险委托代理关系中的审计客体

根据信息经济学,任何双方的关系中,如果存在信息不对称,就可以认为是委托代理关系,具有信息优势的一方为代理人,而具有信息劣势的一方则是委托人(张维迎,2019),所以,委托代理关系并不局限于资源类委托代理关系,还有其他多种类型,合约类委托代理关系是以合约为基础形成的一种关系,双方各有信息优势和劣势,因此,互为代理人,法定类委托代理关系是以法律法规为基础形成的关系,通常是监管关系,也是双方各有信息优势和劣势,因此,互为代理人。本文图1中所示的社会保险委托代理关系中,第三层级的委托代理关系较为复杂,既有合约类,也有法定类,具体情况如表2所示。

表2 社会保险中第三层级的委托代理关系

表2中的委托代理关系有三种类型,以下详细分析:

第一种类型是社保基金经办机构为了履行其职责,通过合约与一些机构形成了合约关系,这些机构在社保基金经办机构履行职责的过程中,发挥某些辅助性作用,这些机构包括社保基金使用机构、社会保险基金经办银行、投资营运机构,在这类关系中,双方都按合约行事,如果出现分歧,首先是协商,协商不成,则通过司法机制来解决,这类关系中,并无审计需求,因此,也就没有审计客体。

第二种类型是社保基金行政部门对社会保险相关机构和个人的监管关系,监管客体包括社保基金经办机构、社会保险基金经办银行、社保基金使用机构、社保基金投资营运机构和社保基金受益人,在这类关系中,社保基金行政部门完全依赖法律法规的规定对监管客体进行监管,如果出现分歧,主要依赖司法诉讼,并无审计需求,因此,也就没有审计客体。

第三种关系是社保基金经办机构与社保基金受益人的关系,社保基金经办机构依照社会保险法律法规的规定,为社保基金受益人提供各类社会保险,这种关系虽然也有资源的交付,但是,更加强调按社会保险法律法规的规定来办理,并且,通常也不对社保基金受益人提出履行某些职责的要求,也没有决策权或控制权的授予,因此,这种关系更多地具有法定类委托代理关系的性质,在这种关系中,无审计需求,当然也就没有审计客体。

需要说明的是,社会保险受益者及相关单位都不是资源类社会保险委托代理关系中的代理人,因此,不属于社会保险审计的审计客体,当然,这并不排除社保基金行政部门和社会保险经办机构在履行其职责时,对这些单位和个人进行检查,但是,这种检查属于这些机构的行政职能或合同履行职能,不是审计职能,因此,审计客体观的认知不正确。在延伸审计观看来,为了鉴证社保基金行政部门和社会保险经办机构的职责履行情况,需要延伸到社会保险受益者及相关单位以获得审计证据,这些审计证据是关于社保基金行政部门和社会保险经办机构的审计证据,不是对社会保险受益者及相关单位的审计证据,这种观点是符合审计逻辑的。

(四)社会保险专项审计调查的审计客体

社会保险审计客体还有一个问题需要讨论,就是以专项审计调查方式组织实施社会保险审计时,其审计客体是什么。由于我国社会保险制度起步较晚,并且有许多的历史遗留问题需要解决,所以,社会保险制度缺陷较多,因此,需要将社会保险制度本身作为审计主题,通过审计,及时地发现制度缺陷,并推动缺陷整改,以促进社会保险制度的完善(康延涛,2009)。而制度审计的主要组织方式是专项审计调查(郑石桥,2017;2018),专项审计调查是就特定的审计主题对一定范围内的众多单位进行调查,所以,在这种审计组织方式下,审计客体不是一个单位或个人,而是具有所关注审计主题的众多单位或个人,通过对这些单位或个人的调查,能就某一审计主题获得大量的审计证据,从而能深入地揭示该审计主题所存在的问题,而这种问题通常是具有普遍性、典型性,通过解决这些问题,就能促进社会保险制度的完善。例如,以省级政府为审计客体,了解其财政对社会保险基金的补贴情况,此时的审计客体是所有的省级政府,通过这种专项审计调查,就能了解关于省级财政如何补贴社会保险的相关政策所存在的缺陷,通过对这些缺陷的整改,就能促进相关制度的完善;同样,以省级社会保险基金财政专户为审计客体,了解社会保险基金的投资营运情况,此时的审计客体就是各省的社会保险基金财政专户管理部门,通过这种专项审计调查,就能了解省级的社会保险基金的投资营运政策所存在的问题,通过对这些制度缺陷进行整改,就能优化社会保险基金的投资营运相关制度。

四、结论

世界各国社会保险制度中都有社会保险审计制度,从理论上厘清社会保险审计客体对科学地建构社会保险审计制度具有重要意义。本文以经典审计理论为基础,提出一个关于社会保险审计客体的理论框架。

根据经典审计理论,资源类委托代理关系中的代理人是审计客体。社会保险中存在三个层级的委托代理关系,第一层级是上级政府与本级政府之间的委托代理关系,这类资源类委托代理关系,本级政府是代理人,也是社会保险审计的审计客体。第二层级的委托代理关系共有多种具体情况,但都属于资源类委托代理关系,这些关系中的代理人都是社会保险审计的审计客体,具体包括社会保险基金征缴机构、本级财政部门、社会保险基金经办机构、社保基金行政部门。第三层级也有多种委托代理关系,代理人包括社保基金使用机构、社会保险基金经办银行、投资营运机构、社保基金受益人,这些委托代理关系属于合约类委托代理关系和法定类委托代理关系,不是资源类委托代理关系,不存在审计需求,因此,这些代理人也不是社会保险审计的审计客体,但是,对第一层级和第二层级中的审计客体进行审计时,可以延伸到这些单位或个人,以获得关于审计客体的审计证据。

为了促进社会保险制度的完善,通常以专项审计调查的方式实施社会保险制度审计,此时的审计客体就不是一个单位或个人,而是具有所关注审计主题的众多单位或个人。

猜你喜欢

四川劳动保障(2021年5期)2021-07-19 06:09:42

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

商周刊(2017年22期)2017-11-09 05:08:37

新闻前哨(2016年1期)2016-12-01 06:18:04

中国卫生(2016年4期)2016-11-12 13:24:22

专利代理(2016年1期)2016-05-17 06:14:38

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59

中国工程咨询(2015年2期)2015-02-14 02:59:20