大病保险对中老年居民医疗利用及健康的影响

——基于CHARLS数据的实证检验

2022-02-17 12:59许新鹏顾海

人口与发展 2022年1期

许新鹏,顾海

(1 南京医科大学 公共卫生学院,江苏 南京 211166;2 南京大学 政府管理学院,江苏 南京210093)

1 引言

我国人口老龄化程度较高且不断加剧,老年人群的健康问题也获得学术界的较多关注。相比之下,中老年居民处于生命历程的中晚期阶段,这一时期是以往潜伏的健康问题的爆发期,居民在进入这一阶段后身体机能逐渐老化,更容易受到疾病冲击的影响,因而面临较高的健康风险(常雪等,2019;方黎明、郭静,2018),对于农村中老年人尤其如此(方黎明,2017)。而健康风险的增加也会导致医疗费用的急剧上升,封进等(2015)研究发现到2030年,我国65岁及以上老年人的人均医疗费用会比2010年上涨163.74%,年均增长率为5.24%;但是相比发达国家,我国居民尤其是农村老年人有病不医的现象仍然较为普遍。因此在人口老龄化背景下改善我国中老年群体的医疗服务可及性尤为重要。

我国医疗保障制度建设日益完善,覆盖范围不断扩大,保障水平不断提高,服务管理方式不断创新,一定程度上提高了居民的就医可及性,减轻了医疗经济负担,但目前城乡居民的医疗卫生支出压力仍然较高。为缓解城乡居民灾难性卫生支出,提高大病患者的医疗保障水平,部分地区积极探索大病保险制度实施,并形成了具有代表性的湛江模式、太仓模式、旬邑模式等。基于前期不同地区对大病保险的探索实践,国家层面分别于2012年和2015年发文,提出在全国范围内试点和全面建立城乡居民大病保险制度。截止2015年,大病保险在各统筹区全面启动,覆盖城乡居民超过10亿(1)数据来源:人力资源与社会保障部网站。截止2016年底,大病保险累计赔付超300.9亿元,个案最高赔付金额高达111.6万元。

在对大病保险制度实施效果进行评估时,已有文献着重关注城乡居民大病保险实施后个体医疗成本的改善,考察制度实施前后患者自付费用(段婷等,2014)、补偿待遇(项莉等,2015)和灾难性卫生支出发生率及强度的变化情况(毛瑛等,2015),且研究群体主要聚焦于全人群的研究,鲜有文献研究大病保险实施对中老年居民医疗服务利用及健康水平的影响。作为一项医疗保障制度,不仅要从医疗经济负担角度对大病保险制度实施效果予以评估,还应从医疗服务可及性和医疗效果考察制度实施效应。基于此,本文利用CHARLS三期微观数据和准自然实验框架,通过双重差分设定识别大病保险制度实施对城乡中老年居民医疗服务利用和健康水平的影响,并进行机制分析和城乡及收入异质性分析,研究大病保险的作用机制及其对不同城乡和收入群体之间的实施效应差异,研究为进一步改善城乡居民大病保险制度设计提供有益参考。

2 文献回顾与理论分析

2.1 文献回顾

医疗保险能够降低个体就医时的医疗成本,同时也可以提高居民对高质量医疗服务的可及性,二者均会增加个体的医疗保健需求,促进医疗服务利用。在健康保险与医疗服务利用的相关研究中,兰德实验产生了重大影响。Manning et al.(1987)利用该实验数据研究了健康保险对医疗服务利用的影响,结果发现,参保者的共付率越低,医疗服务利用越高,免费参保者的就诊次数和医疗支出要显著高于个人自付比例为95%的参保者。此后,大量文献利用不同数据及分析方法研究医疗保险对医疗服务利用的影响,多数研究认为医疗保险通过价格补贴机制,能够使个体免于支付全部的医疗服务成本,肯定了医疗保险在促进个体医疗服务利用方面的积极效应(Ameyaw et al.,2017;Baker et al.,2001)。对于我国基本医疗保险制度,国内外学者围绕新农合对参合者的医疗服务利用影响进行了大量研究,发现新农合显著提高了医疗服务利用率(Wagstaff et al.,2007;程令国、张晔,2012)。针对城镇居民医保,已有研究发现城镇居民医保能够提高参保者医疗服务利用(潘杰等,2013),城镇居民医保参保者门诊和住院服务利用概率更高,且对住院服务利用的影响更大(臧文斌等,2013),但也有研究表明城镇居民医保能够在一定程度上促进居民医疗服务利用,但影响水平不高(于大川,2015)。亦有文献研究城乡医保整合对居民医疗服务利用的影响,发现城乡居民医疗保险对医疗服务利用并无显著影响(刘小鲁,2017)。

关于医疗保险对健康的影响,国内外学者进行了大量研究。针对不同国家或地区的医疗保险设置背景,采用差异化的指标及方法评估医疗保险对健康的干预效应,现有研究仍未达成一致结论,部分研究肯定了参保医疗保险及医疗保险扩张对参保者健康水平的积极效应(Peng and Conley,2016;黄枫、甘犁,2010),也有研究认为医疗保险的扩张对参保者健康水平并未有显著改善作用(Levy and Meltzer,2004)。我国作为社会医疗保险模式的国家,在该方面的研究主要集中于考察某一种社会医疗保险对居民健康效应的影响。针对不同基本医疗保险,多数研究主要集中于考察新农合对个体的健康效应,部分研究认为新农合的健康效应较为明显,能够一定程度上改善参合农民的健康水平(程令国、张晔,2012)。亦有研究认为新农合的健康效应式微甚至并不显著(Chen and Jin,2012;Lei and Lin,2009)。

此外,部分研究考察了城镇居民医保的健康改善效应,研究发现城镇居民医保能够促进参保个体的健康改善,并且对于弱势群体的影响更大(潘杰等,2013),也有研究发现城镇居民医保并未显著改善居民健康,但对老年人和低收入等低健康群体的健康水平具有显著改善作用(胡宏伟、刘国恩,2012)。此外,部分研究探讨了职工医保的健康绩效,并得出职工医保能显著改善参保者短期和长期健康状况的结论(陈华、邓佩云,2016)。除了单独考察某一险种对参保者健康水平的影响外,也有研究对不同医疗保险制度的健康效应进行了比较。刘晓婷(2014)研究发现职工医保对使用较多医疗服务的参保老人健康有显著改善作用,但新农合则呈现相反的作用。张琪、吴传琦(2018)利用CLDS数据考察了不同医疗保险对劳动力健康水平的影响,发现职工医保、城镇居民医保和商业健康保险对参保者的健康自评、生理健康及心理健康均有显著改善作用,但新农合对参合劳动力的健康水平则无显著影响。马超等(2015)研究发现在城乡医保整合进程中,参合更高档次的医疗保险能改善参保者的健康水平。

目前有关大病保险,多数研究从制度设计出发,对比不同地区实施方案并提出优化策略(唐兴霖等,2017)。或从大病保险的实施现状、运行机制、现存问题等角度对制度实践进行定性分析(宋占军,2014;王琬、吴晨晨,2019)。对于大病保险的政策实施效果,部分研究模拟不同大病保险补偿方案并对实施效果进行比较研究(吴君槐、姜学夫,2019;朱铭来等,2017),也有研究针对全体城乡居民参保大病患者,发现大病保险制度实施能够显著降低大病尤其是重特大疾病患者的个人负担(宋占军,2016),有效缓解因病致贫、返贫现象(李华、高健,2018)。王黔京(2019)采用地区代表性微观调研数据对大病保险制度不同城乡统筹模式的实施效应进行综合评估,发现城乡统筹层次越高,正向分配效应越显著。

针对新农合和城镇居民大病保险,已有研究发现实施大病保险后农村大病患者自付费用下降明显,实际补偿比有所上升(段婷等,2014;项莉等,2015),大病保险的实施能够有效降低农村大病患者的灾难性卫生支出发生率(毛瑛等,2015);改善农村居民的健康水平,且该效应较为持久(赵为民,2020)。城镇居民大病保险的实施对于患者的高额医疗费用也有显著降低作用(韩文等,2016)。但也有研究表明尽管大病保险能够显著降低农村居民经济负担,但保障水平偏低,农村患者自付比例仍然较高,面临较高经济负担(詹长春、左晓燕,2016),针对城镇居民的研究也得到类似结论(徐伟、杜珍珍,2016)。大病保险实施后灾难性卫生支出发生情况无明显改善(高广颖等,2017),制度实施能够降低中老年家庭灾难性卫生支出发生率,但并未显著降低其发生强度(李勇等,2019)。亦有研究利用微观个体数据对大病保险的实施效果进行模拟分析,模拟发现大病保险对降低患者自付费用的效果有限(冯海欢等,2014),对城乡居民的灾难性卫生支出发生率影响较弱(王超群等,2014)。

综观已有文献研究,对于医疗保险和医疗服务利用及健康之间关系的讨论极为丰富,但由于医疗保险制度设计、数据来源、指标选取、分析方法等方面的不同,所得研究结论存在一定差异。此外,目前针对大病保险制度的研究多以定性分析为主。定量分析方面,多数研究利用医保经办部门相关数据对实施前后的报销比例、灾难性卫生支出发生情况进行统计描述,缺乏对大病保险制度实施效应的因果推断研究。相较于已有研究,本文研究贡献主要体现在以下三个方面:(1)构建大病保险制度实施效应的理论分析框架,考察大病保险对城乡居民医疗服务利用和健康的影响及其作用机制,并分析制度实施可能存在的异质性,并针对中老年群体对理论分析进行实证研究;(2)采用CHARLS数据,利用市级层面的信息和各城市大病保险制度实施方案详细比对,构建大病保险制度实施变量,减少从省级层面匹配制度实施变量可能存在的估计偏误,更加精确的估计大病保险制度实施的“净效应”;(3)引入大病保险制度实施效应的城乡和收入异质性分析,评估制度实施对城市和农村居民、以及不同收入群体的实施效应差异;(4)采用中介效应方法验证大病保险制度实施的作用路径,为评估和改善大病保险制度设计提供决策参考。

2.2 理论分析

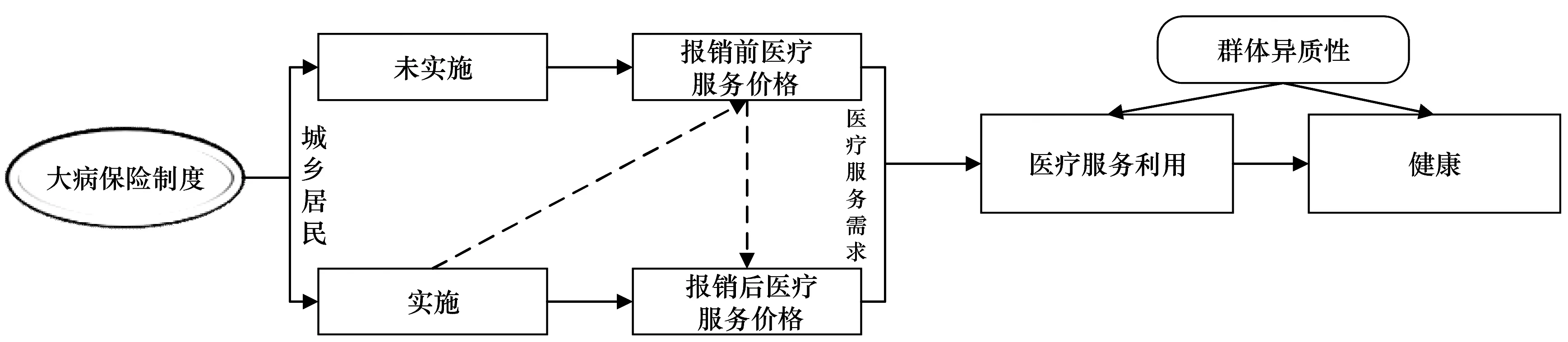

健康需求理论认为,个体对医疗服务的需求是健康的派生需求,而医疗服务作为能够给个体带来效用的商品,需求量取决于医疗服务的价格及个体的预算约束。医疗保险通过价格补贴能够一定程度上降低医疗服务的相对价格,扩大个体的预算约束集,使其在患病时得以利用更多医疗服务。大病保险制度作为基本医疗保障制度的延伸和补充,能够改善个体特征维度的使能资源,扩大居民的医疗可及性,提高可享受的医疗服务数量和质量,促进城乡居民医疗服务利用,进而对其健康状况产生积极效应,基于此,本文构建了如图1所示的分析框架。

图1 本研究分析框架

大病保险制度,旨在为经基本医保报销后仍然面临高额医疗费用的患者予以补偿,缓解其所面临的医疗经济风险,减少因病致贫、返贫现象的发生。从制度设计初衷来看,大病保险制度主要是为了降低遭受大病冲击个体的医疗负担,减少灾难性卫生支出发生率及强度。从健康需求角度来看,个体医疗服务利用水平对健康会产生积极效应,而医疗服务利用又受到医疗服务价格的影响。大病保险制度实施通过价格补贴机制,能够降低医疗服务的相对价格,使居民能够增进医疗服务利用,进而改善其健康水平。

此外,由于群体异质性,对于农村居民,因为新农合总体的筹资和保障力度相对偏低,在医保补偿设计方面,农村居民相较于城镇居民处于相对劣势。同时农村居民的收入水平也相对较低,因此其更有可能在患病时抑制医疗服务需求。大病保险实施后,能够一定程度上降低农村居民所面临的医疗服务价格,由此在相同预算约束下农村居民得以释放其原本受到抑制的医疗服务需求,增加医疗服务利用,进而对其健康起到改善作用。对于城镇居民,在制度设计和收入禀赋上都处于相对优势的状态,其医疗服务利用水平受大病保险的影响可能相对较小。类似地,对于中低收入群体,其本身因人力资本和收入禀赋均相对较低,在受到疾病冲击时往往因医疗负担而选择不去就医或减少就诊次数,其医疗服务利用更容易受到医疗服务价格水平的影响。相反,对于高收入群体而言,因为其预算约束集相对较大,收入禀赋较高,医疗服务价格对其医疗服务利用的影响较小。综合上述分析可以看出,对于农村居民和中低收入群体,其医疗服务利用水平更易受到医疗服务价格的影响,大病保险制度实施对于城乡居民和不同收入群体可能存在异质性。

3 数据来源、变量选择与实证策略

3.1 数据来源

本文主要采用中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS)进行分析,选择CHARLS进行大病保险实施效应研究的原因在于:第一, 2012年国家文件明确表明,大病保险制度实施“可以市(地)级统筹,也可以探索全省(区、市)统一政策”。在具体实践中,多数地区的大病保险制度实行市级及以上层次的统筹,而CHARLS是为数不多的公布调研市级层面信息的微观数据库,其他数据库如CFPS仅公布调研省级层面的信息,在进行具体数据匹配时,可能会造成信息缺失,使大病保险制度效应的估计产生偏误。第二,大多数省市是在国家2012年发文后才开始发文并推进大病保险制度实施,CHARLS于2011年开展全国范围内的基线调查,并于2013和2015年对受访个体进行追踪调查,在数据节点上符合本研究的要求(2)CHARLS基线调查时间为2011年5月至2012年三月;此后,2013年7月至8月,CHARLS进行了全国基线样本第一次常规追踪调查;2015年7月至8月,CHARLS进行了全国基线样本第二次常规追踪调查,并于2015年12月至2016年一月对部分地区进行了第二次常规追踪调查的补充调查。本文按照各个城市大病保险试点时间与CHARLS数据库进行匹配,各省市实施大病保险时间以其出台实施方案中规定时间为准。,有利于本文构成研究样本并应用双重差分识别策略估计大病保险制度的实施效应(3)在数据使用方面,本文仅纳入2011、2013、2015年三期数据,未包含CHARLS最新发布的2018年数据。本研究认为应当审慎的纳入2018年数据进行分析,主要是因为2016年以来,国家层面在医保制度方面的改革力度较大,如各地逐步实施了城乡居民基本医保制度的整合,开始试点并逐步实施长期护理保险制度,因此无法完全规避其他医保制度的影响,也即无法完全识别大病保险制度的净效应。有关大病保险制度实施对中老年居民的长期影响,有待进一步遴选样本进行深入研究。。第三,CHARLS数据中充分包含受访者的个体信息,如个体基本特征、医疗保险、医疗服务利用及健康等内容,契合本文研究主题。综上,本研究通过将各地区大病保险实施时间与数据库中省市信息进行匹配,生成大病保险是否实施的哑变量,并对大病保险的实施效应进行实证评估。

3.2 变量选择

3.2.1 被解释变量

在研究医疗服务利用时,本研究采用以下个体住院层面的指标来衡量患者的医疗服务利用:(1)个体最近一年是否住院,该变量为二值虚拟变量,取值为0表示最近一年未住院,取值为1表示最近一年存在住院行为;(2)最近一年住院总次数;(3)最近一年住院总费用,该费用包括个体自付部分及医疗保险支付部分,为了保证不同年份费用可比,对该指标按照各省医疗保健价格指数进行调整。由于费用方面存在较大极差,为了克服回归中可能存在的异方差问题,对住院费用取自然对数处理。在健康方面,本研究参考已有研究(张锦华等,2016;赵绍阳等,2013),使用应用最为广泛的自评健康测度城乡居民的健康水平,并将其归为三分类变量,1代表好,2代表一般,3代表差。

3.2.2 解释变量

本研究主要考察的是大病保险制度实施对城乡中老年居民医疗服务利用和健康水平的影响,因此解释变量为大病保险是否实施的虚拟变量。由于不同地区大病保险实施进程不一,因此根据各地大病保险具体实施情况进行变量设置。具体而言:第一,在样本选择上,考虑到城乡居民大病保险主要针对城镇居民医保、城乡居民医保和新农合的参保(合)居民,因此本研究按照参保类型对样本进行筛选,剔除参保其他医疗保险(如城镇职工医保、公费医疗和商业医疗保险等)的个体,仅保留上述三种医疗保险的参保(合)群体进行分析。第二,总结不同省市大病保险实施情况,根据各省市发布的大病保险实施方案或试点办法确定其大病保险具体实施时间,如《天津市人民政府关于印发天津市城乡居民大病保险办法的通知》(津政办发〔2014〕42号)。第三,按照对应实施时间与CHARLS数据库不同年份的省市进行匹配,确定各年份中各城市处于处理组还是控制组。需要注意的是,不同省(直辖市、自治区)在大病保险覆盖范围存在差异,主要存在三种类别。第一类省(直辖市、自治区)采用的是全省推开,即全省各个下辖市县同步启动大病保险实施,如北京、天津、辽宁、吉林等地,第二类省(直辖市、自治区)在省级层面首先选择几个城市进行大病保险试点,如河北省2013年选择石家庄市和唐山开展大病保险试点工作,在前期试点基础上于2014年全面铺开城乡居民大病保险工作。第三类省(直辖市、自治区)在选择试点地区时,遴选部分县级单位进行大病保险制度实施试点,并逐步推开。例如江苏2013年在苏州、南通、连云港、淮安和宿迁市开展市级统筹的大病保险试点,并在其他省辖市至少选择1个县(市、区)开展试点。由于CHARLS仅提供到市级层面的信息,为尽可能控制估计偏差,在选择处理组和控制组时未将第三类省市纳入分析,最终选择20个省份74个城市的个体数据进行分析(4)最终选择20个省(自治区、直辖市)的74个城市进行分析,包含北京市、天津市、辽宁省、吉林省、福建省、山东省、湖北省、重庆市、青海省、河北省、山西省、上海市、浙江省、湖南省、四川省、贵州省、陕西省、甘肃省、新疆维吾尔自治区、广西省。。在变量设置时,如果某一城市在2013年实施了城乡居民大病保险,则该城市对应的居民2011年为控制组,2013和2015年数据均为处理组。

3.2.3 控制变量

根据安德森医疗服务利用模型,影响个体医疗服务利用和健康的变量包括情景特征与个体特征两个维度(李月娥、卢珊,2017),因此本研究的变量选取方面也从上述两方面入手。在情景特征方面,除了考虑大病保险制度是否实施的关键解释变量外,本研究选择加入省份虚拟变量以控制省市社会经济发展不一致所带来的居民医疗服务利用和健康差异,此外还包括各省份对应年份的人均GDP(经过人均GDP指数调整),每千人口卫生技术人员数,每千人口卫生机构床位数和居民医疗保健价格指数,从经济发展、医疗服务供给和医疗服务价格三个层面控制可能影响个体医疗服务利用和健康的地区特征(5)人均GDP和医疗保健价格指数数据来源于历年《中国统计年鉴》,每千人口卫生技术人员数和每千人口卫生机构床位数来源于历年《中国卫生健康统计年鉴》。。在个体特征方面,将个体年龄、性别、婚姻状况、受教育程度和户籍等变量作为倾向性特征,将家庭人均收入和医疗保险参保类型等作为使能资源,将患有慢性病种类数、身体是否有疼痛作为个体需要变量(6)考虑到吸烟、饮酒等生活习惯特征变量可能受到大病保险制度实施影响,因此本文未将其纳入协变量予以控制,此处感谢匿名审稿人的提醒。。

3.3 实证策略

自2012年以来,各地开始推进城乡居民大病保险制度实施,由于不同地区实施时间不一,因此可以采用准实验的框架来分析大病保险实施效应,本研究主要采用双重差分设定分析城乡居民大病保险实施对居民医疗服务利用和健康方面的影响,基准模型设定如下:

yijt=α+βtreatedijt+X′ijtδ+λt+γi+εijt

(1)

其中,yijt代表个体i在t期的医疗服务利用或健康水平,医疗服务利用由个体的住院服务利用表征,健康水平为个人每年度的健康自评。处理变量treatedijt是指个体i所在的城市j在t期是否开展城乡居民大病保险的虚拟变量,其前面的系数为本文所关心的效应,表示有无实施城乡居民大病保险地区的居民在医疗服务利用和健康方面的差异,以此来考察城乡居民大病保险的政策实施效应。由于不同地区在制度实施时间上存在差异,本研究通过各地发文时间与CHARLS中的城市数据进行匹配,生成大病保险处理变量。举例说明:如某城市j在2012年开始实施城乡居民大病保险,则将该城市2011年的所有受访者设定为控制组(即treatedijt=0),2013与2015年为处理组(即treatedijt=1)。Xijt为一系列协变量,包括受访者年龄、性别、受教育程度、婚姻状况、家庭人均收入等个体特征变量,也包括人均GDP、每千人口卫生技术人员数、每千人口卫生机构床位数、医疗保健价格指数等省级层面的特征变量。λt为时间固定效应,γi为个体固定效应,以控制个体层面不随时间变化的不可观测因素的影响,εijt表示随机干扰项。

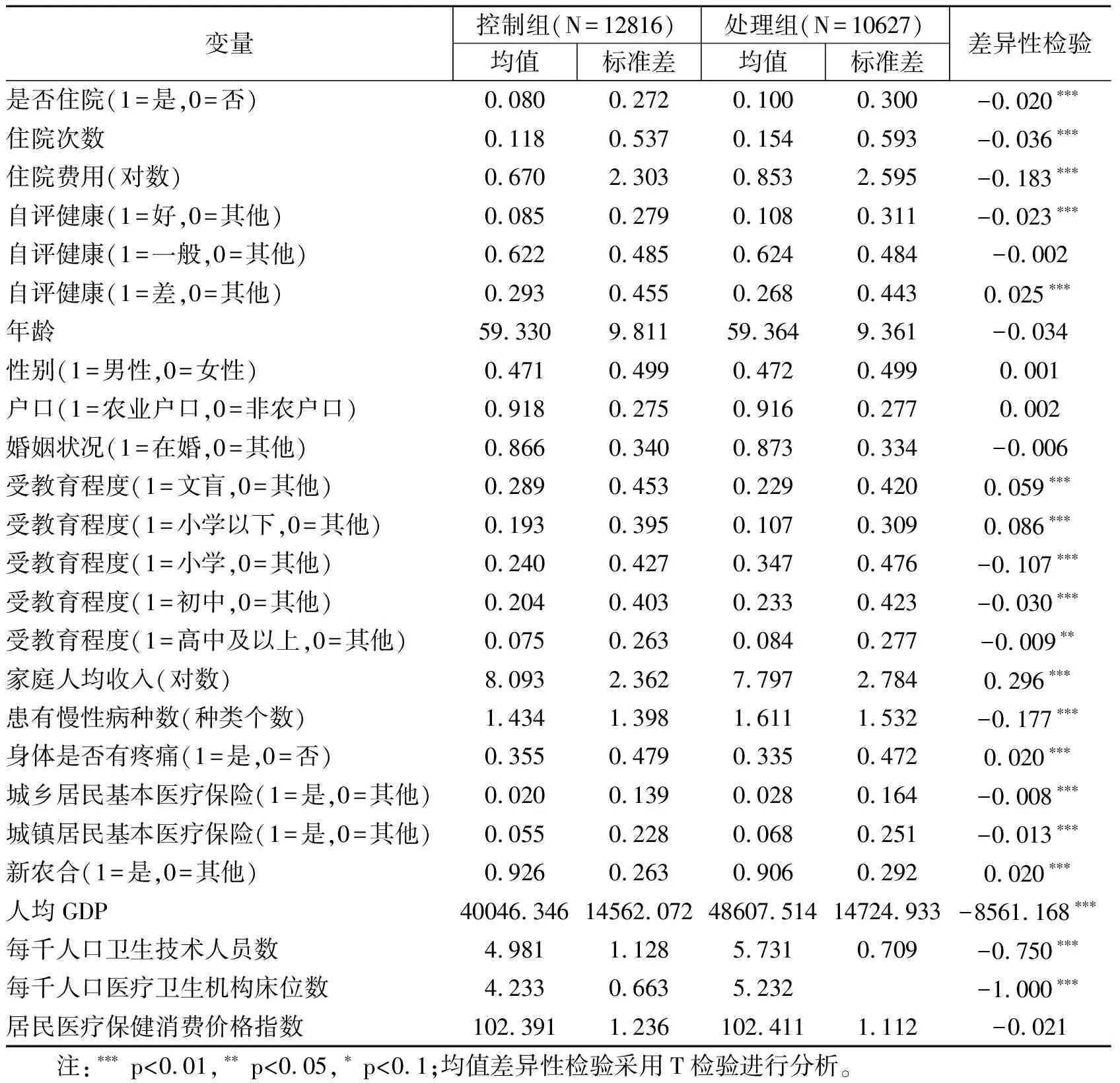

本文按照是否实施大病保险进行分组,得到表1的样本描述性统计的结果。描述性统计结果显示处理组和控制组的个体在医疗服务利用上存在显著差异,从表1中可以看出,相较于控制组,处理组中个体年住院服务利用概率、年住院次数、年住院总费用均显著更高。从个体健康来看,处理组中自评健康属于“好”类型的个体占比显著更高,属于“差”类型的个体占比显著更低,而自评健康“一般”的个体占比两组并无显著差异。总体而言,大病保险制度实施组中居民的医疗服务尤其是住院医疗服务更高,健康状况相对更好。描述性统计直观显示了大病保险实施与未实施组的城乡中老年居民医疗服务利用和健康状况的差异,但是大病保险制度实施对居民医疗服务利用及健康影响究竟如何还需进一步的因果推断。

表1 处理组与控制组变量描述性统计

4 实证研究结果

4.1 双重差分估计结果

据表2所示,在控制省级层面的特征后,大病保险制度实施仍对城乡中老年居民医疗服务利用存在一定程度的影响,主要表现在,大病保险能够增加个体利用住院医疗服务的概率约1.03个百分点,且该效应在10%的显著性水平上显著。在住院医疗服务利用强度方面,制度实施能够提高居民的住院次数约0.022次,提高住院总费用约10.4个百分点,且效应均在5%的显著性水平上显著。综合上述信息可以看出,大病保险实施能够一定程度上增加居民住院医疗服务可及性,在居民住院医疗服务利用方面起到正向促进作用,与预期相符。从表2模型(4)和模型(8)的估计结果可以看出,treated前系数为负,即大病保险制度实施能够使居民的健康状况变好的概率增加,总体增加0.023个单位,加入省级特征变量后,该效应在10%的显著性水平上显著,说明大病保险能够显著改善城乡中老年居民的健康水平。

4.2 稳健性检验

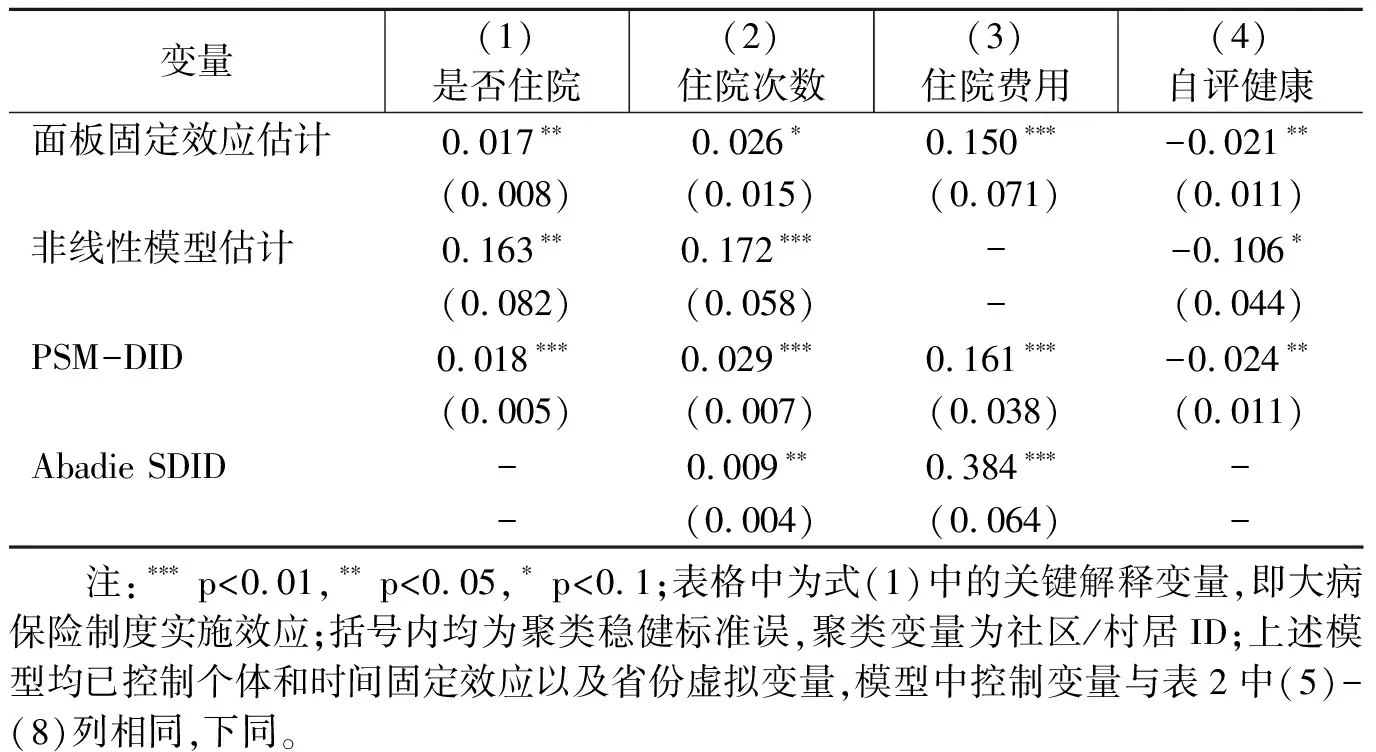

4.2.1 面板固定效应模型估计

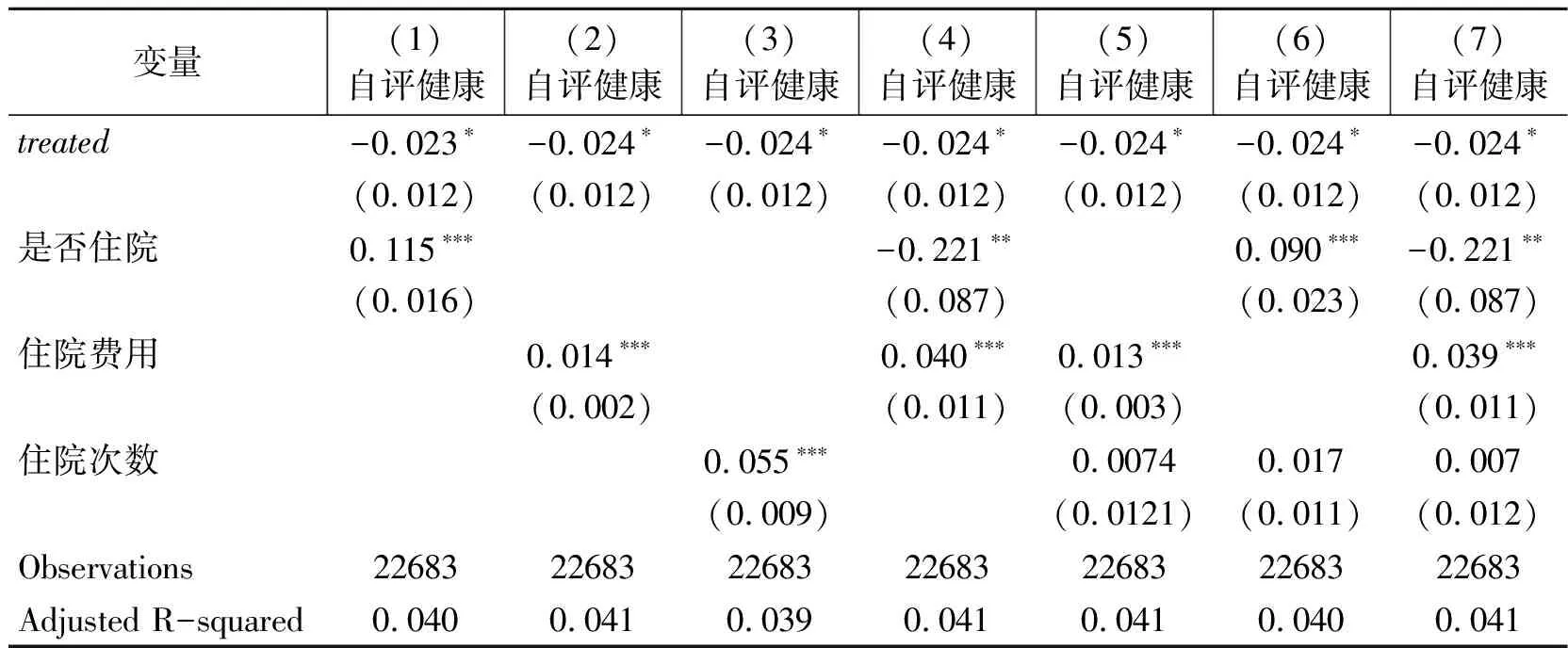

考虑到双重差分模型设定中个体并非全部追踪,为了进一步控制不同个体不随时间变化的混杂因素的影响,本研究进一步筛选数据,仅保留2011、2013和2015三期均受访的城乡居民,得到样本量为13725,并建立面板固定效应回归模型,得到表3中第3-4行所示的估计结果。可以看出,面板数据固定效应模型估计结果与基准回归结果相比无显著差异,固定效应估计结果中是否住院、住院次数和住院费用三个回归模型的系数比基准回归略大,但各系数仍然显著,表明基准模型估计结果的稳健性。

表3 稳健性检验估计结果

4.2.2 非线性模型估计结果

由于是否住院属于二值虚拟变量,住院次数为非负计数数据,自评健康属于排序数据。除前述线性模型设定外,本研究采用非线性模型设定对上述变量进行建模。是否住院作为二值被解释变量,选择Logit模型设定,住院次数选择泊松回归模型设定,自评健康选择有序Logit模型设定,得到非线性估计结果。据表3中5-6行所示,采用非线性模型后,大病保险制度实施对住院服务利用概率及次数仍然为显著正向效应,且效应均在5%的显著性水平上显著。大病保险制度实施对城乡居民健康水平具有显著改善作用,且该效应在10%的显著性水平上显著。

4.2.3 PSM-DID估计

根据前文所述,各地大病保险实施进程不一,因此得以采用准实验框架下的双重差分法进行分析。但双重差分法假定处理组和控制组有共同趋势,即假定没有实施大病保险制度的情况下,处理组和控制组在医疗服务利用和健康状况上有共同的趋势。由于大病保险制度属于属地化管理,各地决定试点大病保险一定程度上内生于当地的经济社会发展情况。为了进一步解决大病保险制度实施内生性可能带来的估计偏误,本研究进一步采用倾向得分匹配基础上的双重差分法分析大病保险制度实施效应。考虑到2013年处理组样本相对较少,因此保留2011年和2015年两期数据。具体步骤如下:首先按照基期(2011)特征对处理组和控制组的样本进行匹配,并保留处于共同支撑集的那部分样本,然后按照ID匹配2011和2015年两期数据,最后利用双重差分法对匹配后的样本进行分析,即得到大病保险制度实施效应,估计结果见表3中7-8行。

PSM-DID的估计结果显示,大病保险制度实施能够提高个体的住院概率,并且能够增加居民的住院次数和住院费用,且效应均在1%的显著性水平上显著,表明大病保险对城乡居民的住院医疗服务利用起到积极的促进作用,与前述回归结论基本一致。从自评健康来看,PSM-DID的结果与基准回归结果无显著差异,即大病保险制度实施改善了城乡居民自评健康,且该效应在5%的显著性水平上显著。

4.2.4 Abadie SDID估计(7)由于该方法在具体操作时需要对结果变量进行差分操作,因此此处仅选择住院次数和住院费用2个变量,对于是否住院和自评健康的离散型被解释变量,未进行SDID分析。

如前所述,双重差分模型设定依赖于处理组和控制组的共同趋势假定,受数据与变量所限,无法验证共同趋势是否满足,除采用前文所述的倾向得分匹配基础上的双重差分法进行稳健性检验外,本文借鉴已有研究(马超等,2019),采用Abadie(2005)所提出的再加权半参数双重差分法对大病保险实施效应进行估计,其主要思想是通过半参数方法加权的方式,让处理组和控制组的样本特征分布更加均衡,进而比较两组结果变量的变化以考察政策实施效应。

假定本研究想要估计的大病保险制度实施效应为:

ATT≡E(Y1t-Y0t|D=1)

E(Y0t-Y0b|D=1,Xb)=E(Y0t-Y0b|D=0,Xb)

(2)

P(D=1)>0andπ(Xb)<1

(3)

其中ΔYt=Yt-Yb,为t期和基期Y的差分,Xb为一组基期特征变量,π(Xb)=P(D=1|Xb)为处理组在基期的条件概率(即倾向得分)。

由于该方法需要两期平衡面板数据,因此本研究首先保留2011年和2015年两期平衡面板数据,然后进行SDID估计,结果见表3中9-10行。可以看出,大病保险对中老年居民的住院费用和住院次数均具有正效应,且效应分别在1%和5%的显著性水平上显著,与前述估计结果基本一致。

4.3 机制分析

从上述基准回归与稳健性检验的结果可以看出,大病保险对城乡居民的住院医疗服务利用产生显著影响,并且能够改善居民的自评健康水平,但其中机制究竟如何,大病保险是否通过影响其医疗服务利用进而对其自评健康产生影响,这需要进一步探究。为此,本节采用中介效应分析对大病保险实施路径进行研究。中介效应分析是为了检验解释变量对被解释变量影响路径的一种方法,包括逐步回归检验(温忠麟等,2004),Sobel检验等(Sobel, 1987),目前已获得广泛应用。本研究利用逐步回归检验考察大病保险制度实施路径。假定Y为个体的自评健康,M为医疗服务利用,Treated为大病保险制度实施与否的哑变量,逐步回归检验包含三个模型,分别如下:

Y=cTreated+Z′δ+ε1

M=aTreated+Z′η+ε2

Y=c′Treated+bM+Z′ϑ+ε3

表4 大病保险制度实施效应机制分析

其中Z为一系列协变量,δ,η,ϑ为相应系数,ε1,ε2,ε3为模型的随机误差项。应用逐步回归法验证中介效应是否显著,即检验上述模型中c,a,c′,b是否统计显著。前文已验证大病保险制度实施对住院医疗服务利用和健康具有显著影响,即已构建前两个模型,并且验证了系数c和a的显著性。为了进一步验证系数c′和b的统计显著性,以自评健康Y为被解释变量,以大病保险制度实施和住院医疗服务利用作为解释变量,其他变量为协变量进行(1)式的双重差分估计,得到结果见表4。可以看出,在模型中同时加入大病保险制度是否实施的哑变量与住院服务利用变量后,两者均至少在10%的显著性水平上显著,表明中介效应存在,即大病保险制度实施通过影响个体的住院服务利用进而影响个体健康水平。

表5 大病保险制度实施效应城乡异质性分析

表6 大病保险制度实施效应收入异质性分析

5 异质性分析

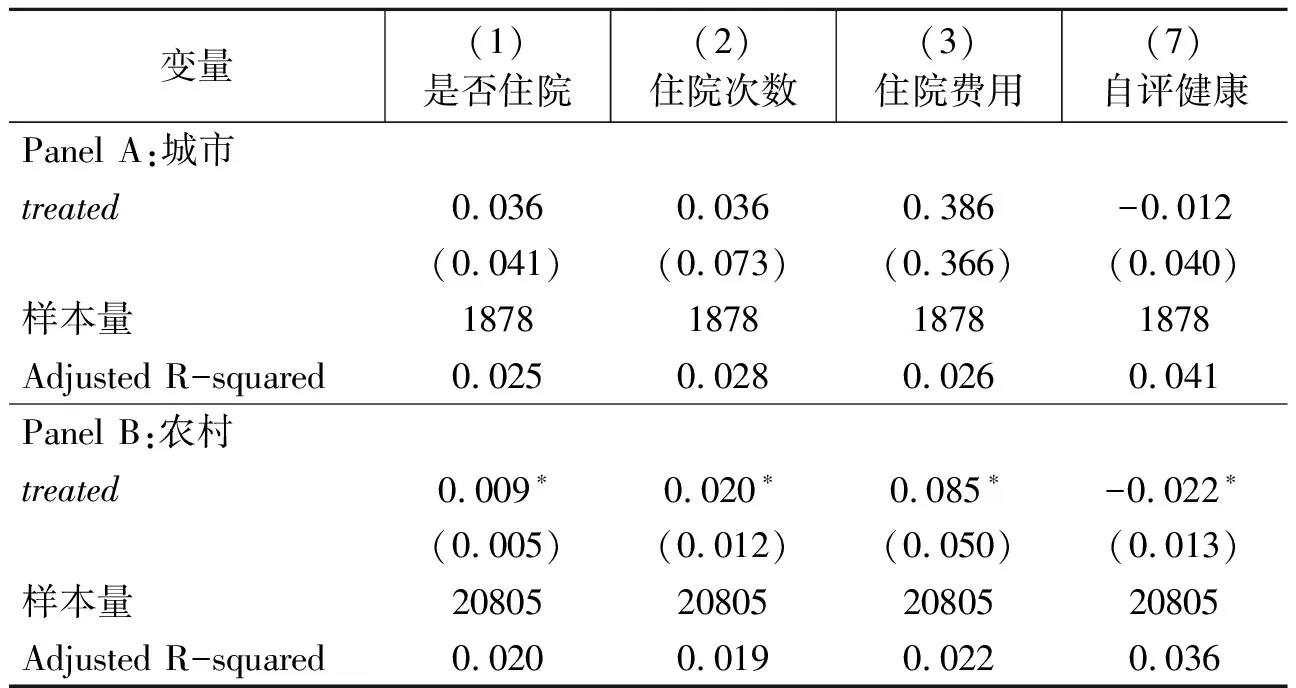

5.1 大病保险制度实施效应城乡异质性分析

为了进一步探究大病保险对城乡中老年居民医疗服务利用和健康影响的异质性,本研究首先按照户籍将样本分为城市和农村样本并进行基准DID回归分析,结果见表5。表中Panel A和PanelB分别显示了大病保险制度实施对城镇和农村中老年居民医疗服务利用和健康的影响,结果表明,大病保险制度实施对城镇中老年居民住院服务利用存在正向影响,但效应均不具有统计显著性。此外,估计结果显示大病保险对城镇居民自评健康的改善作用也不显著。

农村居民的估计结果显示,大病保险制度能够显著提高农村居民住院就诊概率,并且对其住院次数和住院费用均具有正向影响,且效应均在10%的显著性水平上显著。从健康效应来看,大病保险制度实施对健康自评变量具有负向影响,且该效应在10%的水平上显著,表明制度实施能够明显改善农村居民健康水平。综合城乡异质性分析结果可以看出,大病保险制度实施主要提高了农村居民的住院医疗服务利用,并对其健康水平具有明显的改善作用,对于城镇居民则没有显著改善。可能的原因在于城镇居民在医疗保障待遇方面本身就优于农村居民,相对而言,其医疗服务可及性约束方面没有农村居民严格。对于农村居民,其本身资源禀赋、人力资本及医疗保障待遇均处于相对弱势地位,因此大病保险制度对于农村居民医疗服务可及性方面的改善作用更大,促进农村居民医疗服务需求释放,并改善其自评健康。

5.2 大病保险制度实施效应收入异质性分析

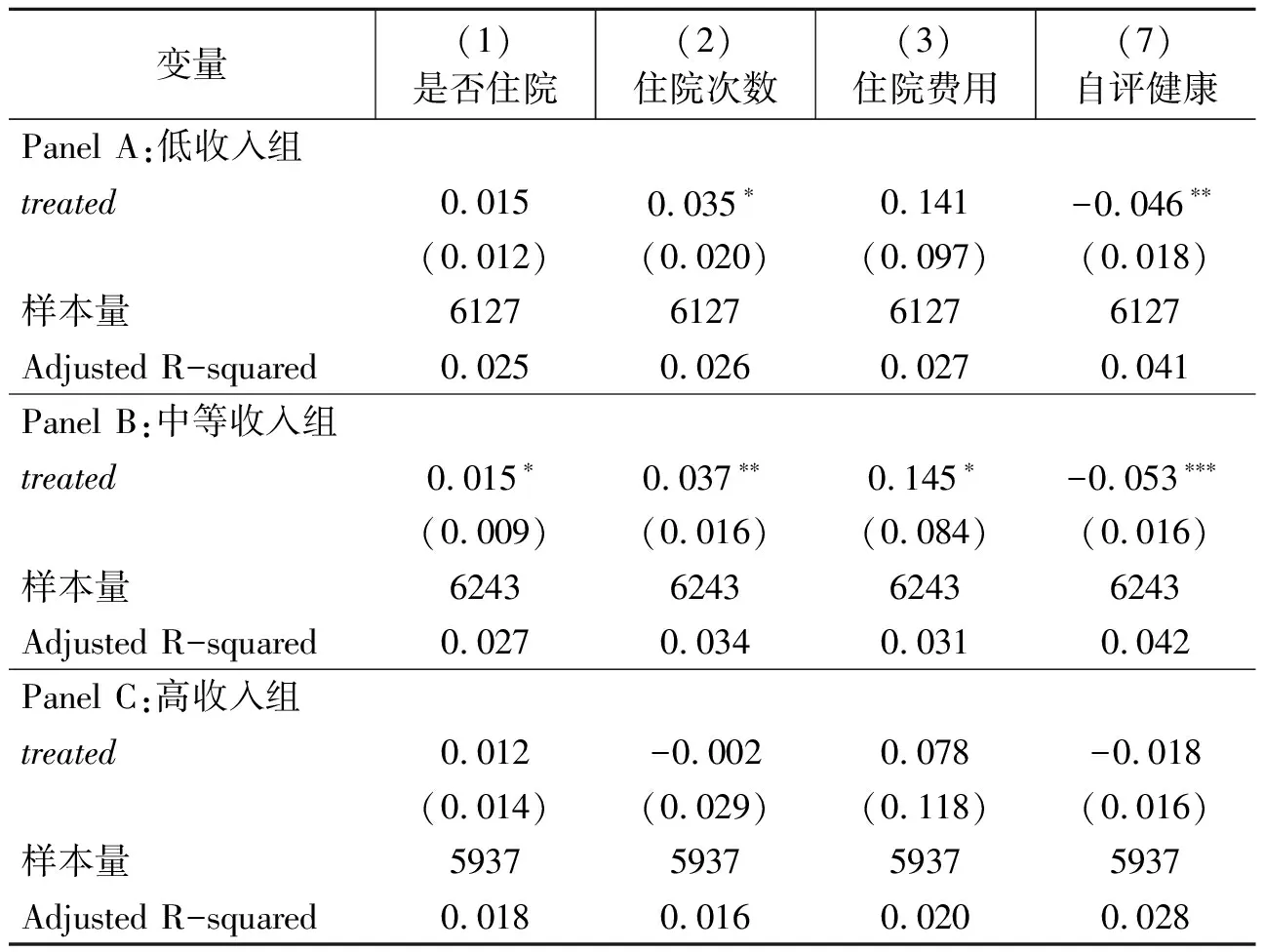

除户籍外,为考察大病保险制度实施对不同收入组下中老年居民的医疗服务利用和健康影响,本研究按照初始禀赋对样本进行分类,即按照2011年基期数据中的家庭年人均收入分位数排序结果将样本分为低收入组、中等收入组和高收入组,并对不同收入组的样本进行(1)式的估计,结果见表6。

据表6所示,Panel A为低收入组的估计结果,可以看出,大病保险制度实施对于低收入组个体的住院次数具有显著正向影响,且该效应在10%的水平上显著,大病保险对住院就诊概率和住院费用具有正效应,但效应均不具有统计显著性。此外,大病保险对低收入组个体的自评健康具有明显改善效应,且该效应在5%的显著性水平上显著。从中等收入组的估计结果来看,大病保险能够显著促进中等收入组个体的住院医疗服务利用,增加其住院就诊概率,提高住院就诊次数和费用,且效应均至少在10%的显著性水平上显著。从健康估计结果来看,大病保险制度实施能够改善中等收入居民的健康水平,且效应在1%的显著性水平上显著。对于高收入群体,无论是其住院医疗服务利用,抑或是其健康水平,大病保险均无显著影响。

综合大病保险制度对不同收入中老年居民的实施效应来看,大病保险主要促进了中等收入群体的住院医疗服务利用,并改善了这部分群体的健康水平。对于低收入组,大病保险制度实施促进其住院次数的增加,改善了自评健康水平,但对住院就诊概率和住院费用均无显著影响。对于高收入组而言,大病保险制度实施对其医疗服务利用和健康均无显著影响。

理论上,大病保险制度实施能够增加居民的医疗服务可及性,对于过去因就诊费用高昂而放弃治疗的个体,在基本医保和大病保险的双重保障作用下,可以使原来有病不医的患者释放其医疗需求,得以看病就医,改善健康状况。但是,从制度设计来看,对于低收入居民来说,由于大病保险起付线门槛设置相对较高,受到家庭预算约束的影响,制度实施对其住院服务利用的积极效应仍然有限。对于中等收入居民而言,其患病时更易达到大病保险起付水平,大病保险通过价格补贴机制,在其既定的预算约束下降低了医疗服务尤其是住院医疗服务的相对价格,一定程度上有利于中等收入群体住院医疗服务需求的释放,因此对中等收入群体的住院服务利用及健康改善效应更为明显。对于高收入群体来说,家庭预算约束对其自身医疗服务需求和健康的影响较小,即医疗服务利用水平不太会容易受到医疗服务价格变动的影响,因此大病保险对该部分群体的医疗服务利用和健康水平影响并不显著。

6 结语

不同地区大病保险制度实施进程不一,使得本研究可以利用准自然实验框架分析大病保险制度实施对城乡中老年居民医疗服务利用和健康水平的影响。利用双重差分设定,本文发现大病保险对城乡中老年居民住院服务利用具有显著促进作用,能够提高其住院就诊概率,增加住院次数和住院费用,并对其自评健康也起到显著改善作用。通过面板固定效应模型、非线性回归模型、PSM-DID、AbadieSDID等方法,进一步验证了上述结论的稳健性。此外,异质性分析发现,城乡居民大病保险制度实施主要对农村居民和中等收入人群的医疗服务利用和健康水平显著。机制分析结果表表明大病保险制度主要通过影响个体医疗服务利用进而影响其自评健康水平。

本文研究结论充分论证了大病保险制度实施对于城乡中老年居民医疗服务利用及健康的影响及其作用机制。我国逐步建立并完善覆盖全体城乡居民的基本医疗保障制度,但在保障待遇方面,不同基本医疗保险类型因就业、户籍划分覆盖人群,在制度设计方面也存在差异。相较于职工医保和城镇居民医保,新农合的筹资水平和补偿比例均相对较低,且在报销目录方面也更为受限。大病保险制度设计初衷是通过二次补偿以减轻居民高额医疗负担,解决因病致贫、返贫现象。通过价格补偿机制和互助共济,对弱势群体进行补偿,使其得以释放原本因收入限制的医疗服务需求,提高其就医可及性,进一步促进社会公平正义。但是,从本文实证结果来看,大病保险制度对低收入人群住院服务利用方面的作用仍然有限。因此在制度设计上,未来应进一步提高大病保险制度实施的精准性,针对低收入群体,应尽可能地降低其筹资标准,减轻其缴费压力,同时从制度补偿设计上也予以倾斜,例如降低起付线,提高报销比例和封顶线等措施,使政策红利能够更加精准地辐射到低收入人群,提高大病保险制度的益贫性。

猜你喜欢

今日农业(2022年2期)2022-06-01

中国典型病例大全(2022年7期)2022-04-22

海峡姐妹(2016年4期)2016-02-27

第二课堂(课外活动版)(2015年5期)2015-10-21

现代企业(2015年8期)2015-06-21

银行家(2015年1期)2015-01-26

岷峨诗稿(2011年1期)2011-08-15