中国大病保险制度的演进过程与发展对策

2022-01-18 07:02:32周华林李玉芳

保险职业学院学报 2021年6期

周华林,李玉芳

(云南财经大学,云南昆明650221)

引言

大病保险制度首次将社会保障与商业保险结合,利用两种机制的优点提供重大疾病保障,是中国医疗保险制度历史上的一次重要创新实践,既保留了社会保障机构主导管理权限,也引入商业保险的市场管理机制,提高了居民医疗福利水平,改善了社会保障服务效率,发挥了社会保障和商业保险两种机制的优势。大病保险制度是我国在探索解决疾病引发的贫困问题过程中,经过多年多地区试点最终形成的。2012年,国家发改委等六部门推出的《关于开展城乡居民大病保险工作的指导意见》,被认为是我国大病保险制度建立的主要标志性文件,作为基本医疗保险的补充福利全面推广。经过多年实施,该制度也暴露出诸多问题,需要在实践中不断发展完善。梳理我国大病保险制度的演进进程,有利于我国进一步明确大病保险制度的方向,更好地管理重大疾病风险,更有效地解决疾病引发的贫困问题。

一、中国大病保险制度的演进发展过程

(一)大病保险制度的起源

多年来,“看病难、看病贵”一直是困扰多数家庭的主要问题,特别是对于低收入者和偏远地区的居民,疾病是引发贫困的主要原因。我国基本医疗保险制度的普及推广,一定程度上缓解了“看病贵”的问题。但是由于我国基本医疗保险制度存在城乡统筹层次差异、个人自付部分费用、医保用药限制等问题,当遭遇重大疾病风险时,医疗费用仍是贫困家庭的主要经济负担。

根据调查研究报告①,我国居民患病两周而未就诊者高达37.6%,其中,24.4%的患病者未就诊的原因是经济困难或医疗费用高;25.1%的患者被医生诊断需要住院治疗,但患者最终没有住院;36.8%的住院患者自己主动提出出院,其中54.5%的患者要求出院的原因是经济困难或医疗费用高。我国居民每次门诊平均费用169元,住院医疗费用次均值5058 元①。2003年、2008年和2011年我国灾难性(大病)卫生支出发生率分别为12.0%、14.0%和12.9%②,并未随基本医疗保险覆盖面提升而递减。2013年,我国因疾病造成贫困的家庭达1256万户,占建档立卡家庭的42.4%③。居民个人负担的卫生费用依然较重,仍需解决疾病引发的贫困问题。

(二)大病保险模式探索和创新

为了解决重大疾病治疗对家庭经济造成的影响,提高医疗保障福利水平,2012年之前,我国多个地区进行试点,为大病保险制度建立积累了丰富的实践经验。其中,影响较大的包括:湛江模式、洛阳模式、厦门模式、太仓模式、江阴模式、和田模式、襄阳模式等。

1.湛江模式

(1)湛江模式简介

2009年,湛江市医保经办机构与人保健康湛江中心支公司达成协议,从医保基金中抽取部分资金购买大额商业补充医疗保险,由大额补充医疗保险对超出医保支付限额的金额进行赔付,从而对参保人员的自付费用提供“二次报销”,并将突发性疾病和23种重特大疾病等特殊门诊费用纳入医保报销范围,以解决重大疾病引发的高额住院医疗费用问题[1]。

该模式的运行方式是:从城镇职工医保基金中提取个人交费的15%,城镇非就业居民以户为单位每人缴纳20 元或50 元,报销的最高额度分别为3.5万元和6.5万元④。保险公司从保费中提取部分费用提前支付给定点合作医院,年终对病历案件进行审核结算,根据案件最终结果对实际发生的费用多退少补。患者无需提前垫付全部医疗费用,仅支付本人承担的医疗费用,其他费用由社保部门、保险公司等与医院结算[1]。

为了更有效地管理大病保险业务,社保部门组建了支付和咨询两个服务平台。“一体化支付平台”主要用于记录病人治疗中的诊疗信息,便于社保机构、保险公司以及定点医院查询病人诊疗信息。“一体化咨询服务平台”主要用于保险公司进行医疗保险、健康管理和商业保险等相关政策的咨询服务。社保机构和保险公司还联合设立工作组,对“挂床”和“小病大医”等违规医疗行为进行监督[1]。

(2)湛江模式的特点

一是再保险模式。从医保基金中抽取部分资金向保险公司购买大额补充医疗保险,居民缴纳的基本医疗保险费用越高,大病保险保障额度越高[2][3]。

二是分级诊疗机制。对不同医院采用差异化起付标准和报销比例,引导居民合理就医,促进重点医院和基层医院资源合理配置[2][3]。

三是“阳光运行”机制。通过医疗服务巡查、专业诊疗建议和信息共享等对就医诊疗行为进行全程监督,控制道德风险,提高大病保险管理效率[2][3]。

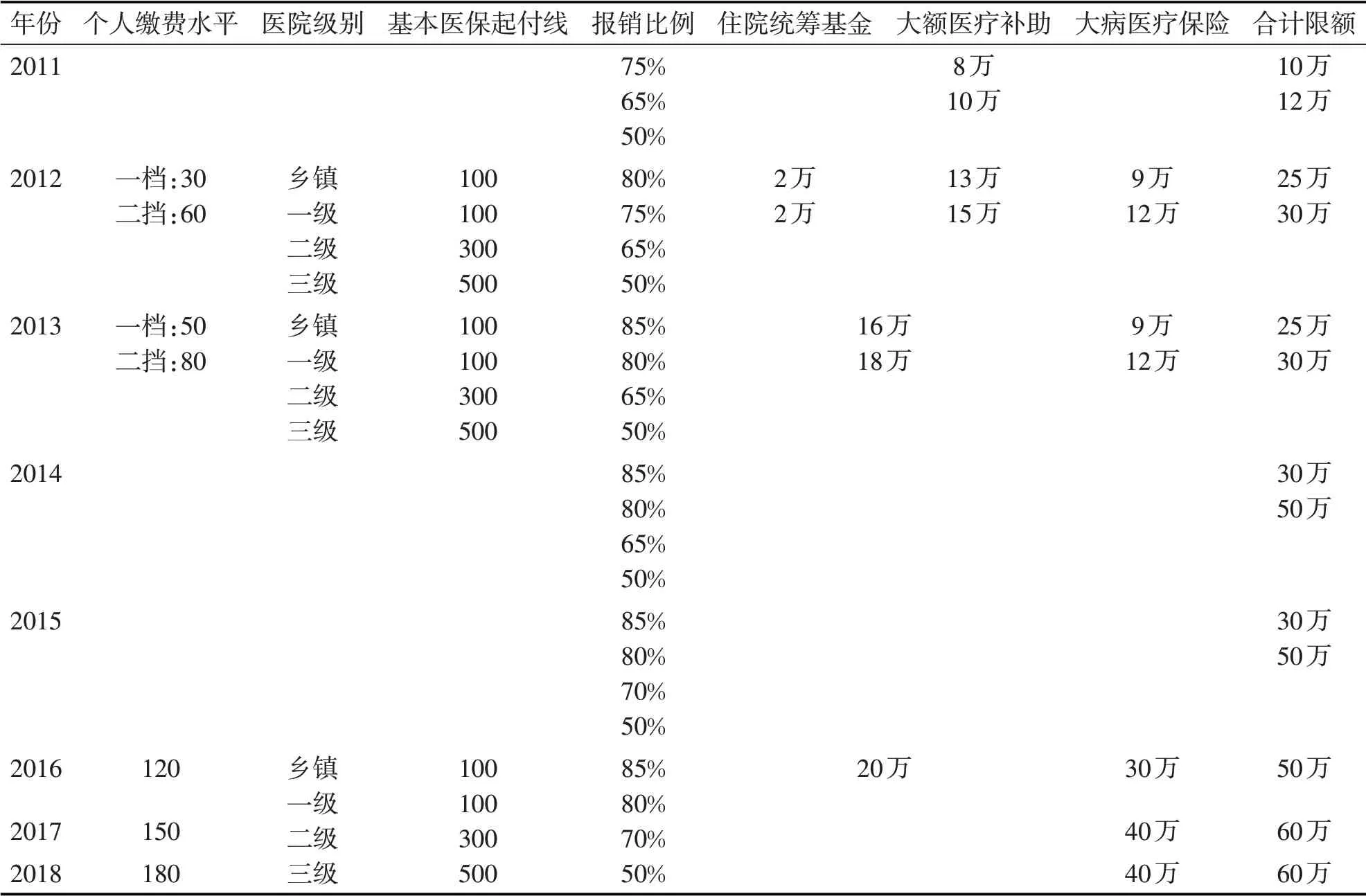

表1 湛江市基本医疗保险及大病保险情况 单位:元

资料来源[3]:花亚州(2018),中国城乡居民大病保险制度改革与发展研究。

2.洛阳模式

(1)洛阳模式简介

2000年,为解决本市居民医疗费用超过医保最高赔付额度给个人经济造成重大负担问题,洛阳市开始尝试新的医疗保障方案。2001年2月,《洛阳市城镇职工大病救助实施意见》提出建立城镇职工大病保险救助制度。洛阳市社保经办机构与保险公司达成协议,由社保经办机构按照统一的筹资标准、赔付限额、赔付比例主管大病保险,在城市由保险公司经办大病保险业务,其保障范围与医保一致[4]。

医保报销住院费用后,由大病补充医疗保险进行“二次报销”。个人自付费用3-7万元时再报销50%;个人自付费用7-11 万元时再报销60%;个人自付费用11-15 万元时再报销70%;个人自付费用15万元以上时再报销80%。在医保和大病补充医疗保险都报销以后,再由大病保险对身患20种重特大疾病的个人自付的3万元以内,且累计自付费用高于去年在岗职工员工平均工资10%以上的部分再报销50%[4]。

2001年,洛阳市社保经办机构针对城镇职工每人征收45元费用,作为大病保险保费,赔付最高额度为15 万元。2002年4月,洛阳市实现了大病补充医疗保险的县市级统筹。2005年,洛阳市每人缴付75 元作为大病保险保费,赔付最高额度为18 万元。2007年,洛阳市针对18 岁以上的居民每人分别征收30 元、60 元和90 元的保费,赔付最高额度分别达到3万元、5万元和7万元[4]。

(2)洛阳模式的特点

一是委托办理。医保经办机构与保险公司签订《委托管理协议》,由医保经办机构出资向保险公司购买大病保险,委托保险公司处理医保的病例初审等非核心业务,对保险公司实行指标考核(包括查处违约责任、工作量考核和服务考核等),医保经办机构负责大病保险保费的征缴、账户设置和结算支付,对大病保险单独设立账户,实现收支两条线,提高大病保险的经营管理效率[3][5][6]。

二是“管”、“办”分离。医保经办机构主管、保险公司经办大病保险。医保每年从医保基金中抽取1%支付给保险公司作为委托管理费,先拨付90%的委托管理费给保险公司,年终对保险公司进行审计,没有违约时再支付剩余的10%。保险公司只收取委托管理费,通过建立健康管理部和服务大厅等,对医疗费用进行审核、报销和结算工作,不承担大病风险保障责任[3][5]。

三是市、县、乡三级医院直补。保险公司根据每家定点医院的实际报销情况,先拨付一定比例的周转金,直接补贴定点医院,再由定点医院与保险公司定期对实际发生的费用进行结算。患者不用提前垫付现金,只需支付自己必须承担的那部分医药费,直接到服务窗口报销。保险公司对异地就诊、急诊等费用进行初审,再由医保经办机构进行复核并报销医疗费用[3][5]。

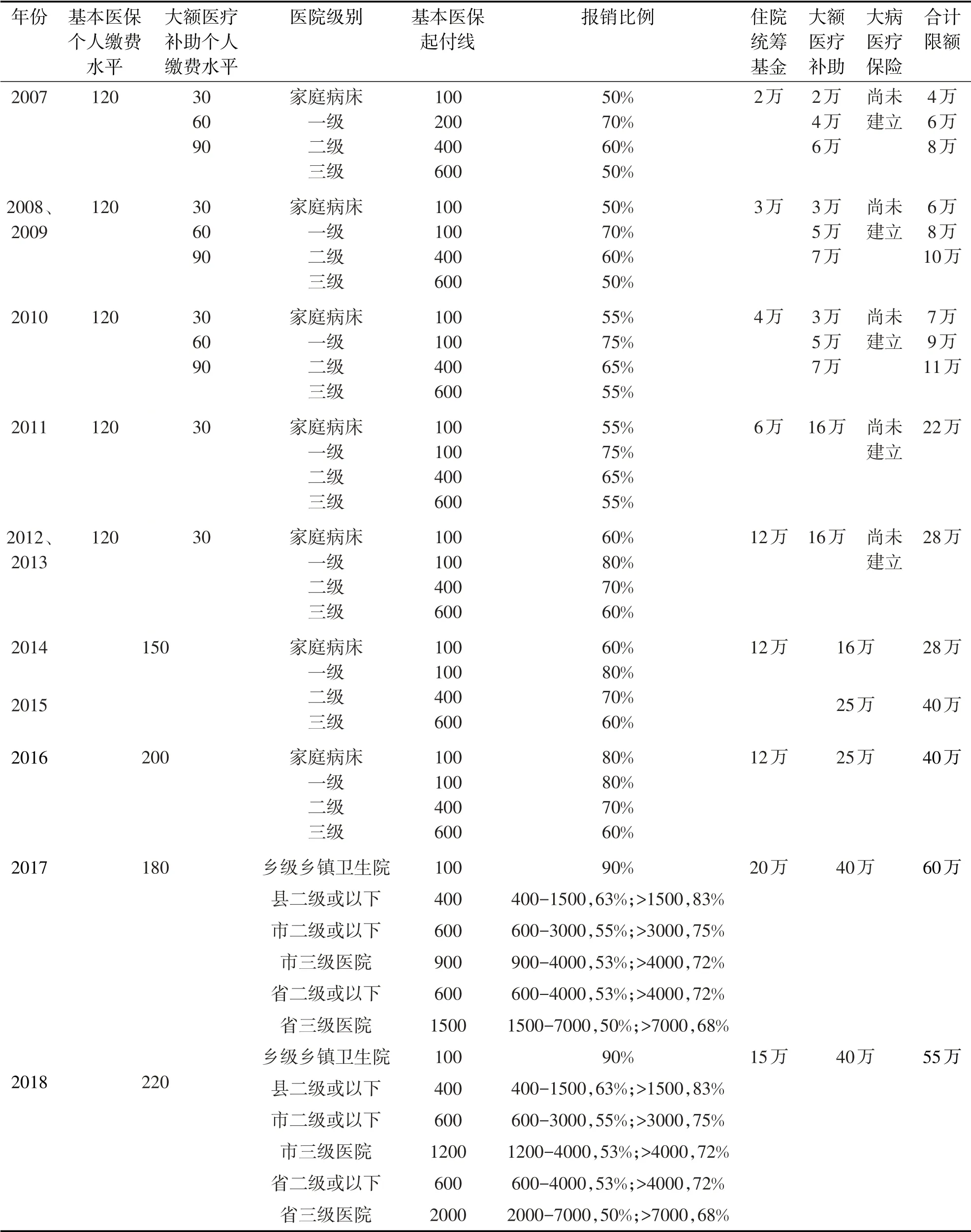

表2 洛阳市城乡居民基本医保及大病保险情况 单位:元

3.太仓模式

(1)太仓模式简介

2011年7月,太仓市医保经办机构通过公开招标,签署“太仓大病再保险”项目,抽取3%(约2168万元)的医保基金,向人保健康苏州中支公司购买大病补充保险,由医保中心和保险公司共同承担风险,再次报销医保之外的医疗费用,保险公司获得4.5%的经办服务费。大病保险业务有结余时,双方各分得结余资金的50%;大病保险出险时,扣除经办服务费后,双方各承担赔付额的50%。在医保结算窗口旁边开设大病补充医疗保险结算窗口。2011年,对参保年度内罹患大病的参保人员,单次或者累计自付超过1万元的部分,划分13个费用等级,按53%-82%的比例分级进行报销,不设赔付最高限额。

(2)太仓模式的特点

一是再保险模式。由社保经办机构主导,招标引入保险公司承保。大病保险的保费由医保结余资金统筹,参保人员无需另外支付参保费用。先由医保报销以后,再由大病保险对个人承担的超过起付标准的合理医疗费用进行“即时结算”,医保和大病保险两个结算窗口并排运行,同时处理医保和大病保险两类报销业务[7]。

二是风险共担。保险机构在“保本微利”的原则下,经营管理大病医疗保险,与医保经办机构实行风险共担。年度结算结余时双方各得50%。年度结算亏损时,扣除经办服务费后,双方各负担50%[7]。

三是扩宽风险保障范围。大病保险除了覆盖基本医疗保险保障范围之外,还涵盖医保之外的医疗支出,但是,不包括高消费、奢侈和不必要的自费医疗项目[7]。

四是无限额等级报销。太仓市不设最高赔付额度,对个人自付医疗费用按累进比例实行分段报销。个人自付的医疗费用越高,赔付的保险金额越高[7]。

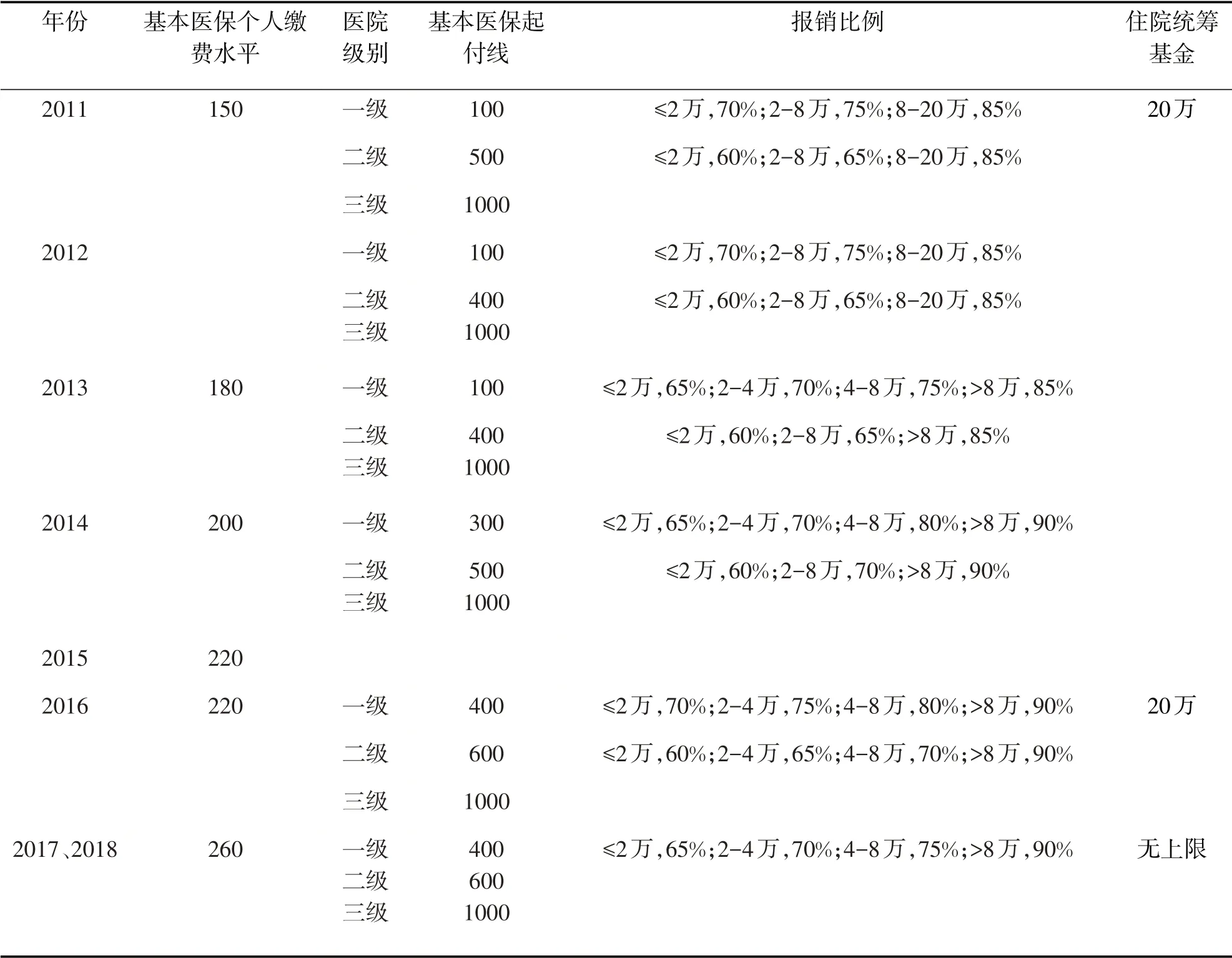

表3 太仓市城乡居民基本医保及大病保险情况 单位:元

二、中国大病保险制度

(一)大病保险制度概述

我国通过系列政策文件规定了大病保险制度的具体内容,主要内容体现在以下方面[8][9][10]。

1.大病保险的筹资机制

我国根据各地实际情况,确定大病保险的合理筹资标准。大病保险保费主要来源于医保结余资金,当医保结余资金不足时适当提高医保保费。大病保险筹集资金时可以按地市级标准统筹,也可以按省、区、市级标准统筹,必须覆盖所有医保参保人员。

2.大病保险的保障内容

大病保险保障对象为医保参保人员,保障范围与医保一致。当参保人员发生高额医疗费用时,先由医保报销,再由大病保险对个人负担的高于去年人均纯收入的费用进行二次报销。大病保险的主要目标是防止灾难性医疗费用支出,实际支付比例不低于50%时按照分段比例进行报销。

3.大病保险的承办方式

医保经办机构购买大病保险,通过向商业保险公司招标的方式确定中标者。我国规定经办大病保险业务的保险公司必须符合银保监会规定的资质条件:具备5年以上经营境内健康险的经历,具有良好的市场信誉、完善的服务网络和较强的医保经营能力,具备医学专业背景的专职员工,总公司必须同意其分支机构经营大病保险,并为之提供必要的信息、业务和财务等支持,具备单独核算大病保险的能力。保险公司对大病保险的保费单独进行核算,可以有效地对接医保,能够进行即时结算、异地结算等。

4.大病保险的监管管理

人力资源与社会保障部、财政部、银保监会、国家卫健委、国家审计署等负责大病保险的监督管理工作,严格监督管理医疗机构和医疗费用,通过信息公开,多方参与的方式进行监管。

(二)中国大病保险发展现状分析

2013年,《保险公司城乡居民大病保险业务管理暂行办法》和《大病保险统计制度》等发布,旨在进一步规范管理大病保险业务的市场秩序。2013年我国已经在25 个省、144 个地区实施大病保险,累计共有3.6 亿人获得大病保险赔付。2014年,《国务院医改办关于加快推进城乡居民大病保险工作的通知》要求我国各个地区在2014年底前全面落实大病保险试点,没有试点的地区在6月底之前必须启动试点工作。2015年,《关于全面实施城乡居民大病保险的意见》要求各地在2015年底前实现大病保险全覆盖,至2017年建立较为完善的大病保险制度,实现与医疗救助制度的衔接,多措并举防止灾难性的医疗费用。截至2016年,大病保险已经覆盖10.7 亿人,基本实现了全覆盖目标。2018年,大病保险覆盖11.5亿人,惠及1700多万人次⑤,881.5 万人享受大病保险待遇,大病保险基金支出510.95 亿元,人均赔付额度5796 元⑥,全国异地住院就医可以直接结算[11]。

2019年,《关于做好2019年城乡居民大病医疗保障工作的通知》要求提高筹资标准,提升保障水平,在全国建立城乡医保体系,2019年8月前通过协商对大病保险合同进行调整,在2019年底必须按照新的大病保险筹资标准支付保费,各地要确保资金、政策和服务到位,落实医保在扶贫中的任务,做实地市级统筹,提升医保的管理水平。2019年,我国医保将肺动脉高压、C 型尼曼匹克病、原发性肉碱缺乏症和青年帕金森等各类重大疾病的用药纳入医保保障范围,大病保险保障范围随之扩宽。2020年,大病保险提高医保报销比例13%以上[11]。

(三)中国大病保险制度存在的问题分析

1.政企地位不对等问题

大病保险涉及到医保机构、保险公司和被保险人等多个利益主体。医保机构作为政府代表,负责筹集大病保险资金和进行监督管理,在大病保险中处于主导地位。保险公司通过招标方式经办大病保险业务,处于被动选择地位。医保机构设计招标标准和要求,保险公司被动按照大病保险要求设计保险条款和服务流程。如果部分条款设计过于严苛,将损害保险公司的利益,可能导致标价低的保险公司中标。部分保险公司经营管理水平低下,难以有效经办大病保险。如果大病保险中标标准模糊,容易造成关系户中标,滋生腐败等问题。由于政企地位不对等,保险公司为获得大病保险招标资格,可能会压缩经营成本,导致部分环节配套服务或者技术不足,影响大病保险经营管理效率。大病保险制度要求经营大病业务的保险公司自负盈亏、保本微利。如果长期亏损将挫伤保险公司的积极性,部分保险公司已经不愿意参与大病保险业务。政府必要时可进行适度补贴,但是是否补贴主要取决于政府,保险公司无权要求[12]。

2.筹资渠道单一

大病保险的资金主要来源于医保基金的结余资金,结余资金不足时由医保统筹解决,资金来源渠道过于单一,不利于构建大病保险基金池。随着我国人口老龄化程度的加剧,未来老年人患病的概率增加,医保费用支出将呈加速上升趋势,我国财政收入和经济增长的速度却在放缓,未来我国医保结余资金将逐步减少。目前,我国部分地区医保结余资金已经出现赤字,提高医保筹资标准使得被保险人经济负担加重。大病保险看似没有额外缴纳费用,实际上筹集的资金仍然来自被保险人,没有其他渠道进行补助[13]。

3.保障范围相对狭窄

大病保险保障的疾病范围与医保基本一致,疾病风险保障范围相对狭窄,这也导致部分患病居民自付费用负担较重。医保和大病保险都是体现普惠性和政策性特点的险种,不能满足城乡居民个性化风险保障需求。虽然我国现在已将以前不承保的很多疾病纳入了大病保险范畴,医保用药范围不断扩大,但是仍然有较多的医疗费用被排除在保障范围之外,特别是对重大疾病治疗效果较好的进口药等不在医保报销范围之内,大病保险也不能覆盖这部分费用,导致个人负担了过重的医疗费用。大病保险是医保的延伸,但是不完全等同于医保,具有一定的市场化特征。大病保险保障的疾病范围相对较窄,也导致大病保险未能起到完全减轻部分参保人员医疗费用负担的作用。

4.保障的公平性不足

大病保险按照医疗费用比例进行报销,这可能导致大病保险更倾斜于经济条件好的患者。对于多数经济困难的家庭,其支付能力较弱,医疗费用额度相对较低,大病保险报销的医疗费用较少。特别是发生重大疾病时,经济困难家庭医疗费用额度可能远低于经济条件好的家庭,可能造成“穷帮富”现象,导致大病保险保障不公平现象。对于年轻群体而言,患病的概率相对较低,医保筹资标准的提高,也会加重其经济负担,造成年轻群体对老年群体的补贴,造成保障的不公平。

三、完善中国大病保险制度的政策建议

(一)构建公平合理的参与机制

1.建立双向调节机制,实现风险共担

由于每年风险情况不同,经营大病保险业务存在盈亏现象,较少年份能完全实现盈亏平衡。在保本微利的经营准则下,我国大病保险应构建双向调节机制,设立风险基金池。超过合理利润的部分,流入风险基金池。亏损超过一定临界值时,政府也应通过亏损评估程序,明确亏损原因。如果风险超出预期范围,或者出现不可抗力等情形,应通过风险基金池对保险公司给予适度补贴,减少保险公司亏损,提高保险公司的积极性[12][14]。

2.明确各方权、责、义,构建合理行为准则

政府和保险公司都是大病保险的参与方,大病保险制度应当合理界定双方权利、义务和责任,建立行为标准典范,保障各方合理权益。政府作为大病保险的主导者,也需要通过约束机制规范其行为,承担一定的义务和责任。保险公司作为大病保险的经营者,不只是责任和义务的履行者,也具有一定的权利,需要通过合理的制度明确其权利[12][14]。

(二)多元化大病保险筹资渠道

1.建立个人筹资渠道,满足个性化保障需求

政府可以建立个人筹资渠道窗口,满足市场个性化风险保障需求,允许对大病保险需求较高的群体通过补充缴费的方式,提升大病保险保障水平[14]。

2.建立公共筹资渠道,扩大风险基金池规模

政府构建多元化公共筹资渠道,允许财政、民政和慈善等资金进入大病保险筹资渠道,通过保险杠杆机制放大赔偿系数,扩大公共资金对患病群体的帮扶力度,更好地体现社会福利效应[14]。

(三)扩宽风险保障范围

1.渐进地扩大合理医疗费用范围,实施修正措施

医保可将使用频繁的部分不在医保费用范围内的费用逐渐纳入大病保险范围,根据患者使用频率高低进行比例报销。

2.细分分段报销范围,提升报销额度

我国可以根据人群的最多数或医疗费用的最高额度对人群进行细分,确保各类群体都能达到最为接近的报销等级。

3.逐步扩大疾病风险范围,覆盖更多疾病风险

大病保险具有一定的市场化特点,保险公司作为经营方,可以根据风险特点,适度扩宽大病保险保障的疾病范围,将医疗费用花费高、负担重的项目逐步纳入大病保险保障范围,提高大病保险吸引力。

4.利用现代科学技术对风险分类,实现分类管理

保险公司可以利用人工智能、大数据、区块链等现代科学技术手段,对大病风险进行分类,实现分类管理,增强信息透明性,减少欺诈行为,打造生态价值链。

(四)加强与医疗救助的协调配合

1.建立求助系统

困难群体可以通过大病保险相关平台进行申请,提供贫困以及疾病治疗等相关资料,大病保险平台负责部分信息审核,为患者申请医疗救助提供便利。

2.加强与医疗救助系统的对接

由医保机构出面与医疗救助系统对接,对重大疾病患者治疗费用进行评估,将经济困难的重大疾病患者个人负担的医疗费用信息通过平台转给医疗救助系统,辅助医疗救助系统进行信息认证和评估,为经济困难患者获得医疗救助提供便利。

[注 释]

①资料来源:2008中国卫生服务调查研究——第四次家庭健康询问调查分析报告。

②资料来源:刘小青,王超群,高小春.大病保险制度的建制目的、预期效果及未来发展[N].2014-06-24。

③资料来源:中国启动农村人口“因病致贫、因病返贫”调查工作,中国经济网,https://china.huanqiu.com/arti⁃cle/9CaKrnJV46y。

④资料来源:张建军,刘铠维.基于人保健康“湛江模式”的健康保险多方博弈研究[J].保险研究,2011(3):102-107。

⑤资料来源:2018年政府工作报告。

⑥关于政协十三届全国委员会第二次会议第0625号(农业水利类066号)提案答复的函。

猜你喜欢

四川劳动保障(2021年5期)2021-07-19 06:09:42

基层中医药(2018年3期)2018-05-31 08:52:12

商周刊(2017年22期)2017-11-09 05:08:37

福利中国(2017年4期)2017-02-06 01:18:21

中国卫生(2016年4期)2016-11-12 13:24:22

中国卫生(2016年3期)2016-11-12 13:23:22

中国民政(2016年10期)2016-06-05 09:04:16

长沙民政职业技术学院学报(2016年2期)2016-05-17 05:21:21

海峡姐妹(2016年4期)2016-02-27 15:18:40

中国卫生(2015年9期)2015-11-10 03:11:20