关于湖南省普惠型补充医疗保险产品的几点思考

2022-01-18 07:02:32谢汀芬阳敏欣

保险职业学院学报 2021年6期

谢汀芬,阳敏欣

(1.保险职业学院,湖南长沙410114;2.对外经济贸易大学,北京100029)

长期以来,“看病难、看病贵”是人民群众普遍关心的民生大事。为了进一步实现“病有所医、病有所保”,湖南省于2020年推出普惠型补充医疗保险产品,对健全湖南省医疗保障体系、提高居民医疗保障水平作了积极探索,取得了一定的成效,但也存在一些问题,如产品设计同质化、专业服务水平不高等。基于此,探讨湖南省普惠型补充医疗保险产品发展过程中存在的问题,对于促进其可持续发展、切实提高居民医疗保障水平具有重要意义。

一、湖南省普惠型补充医疗保险产品特点

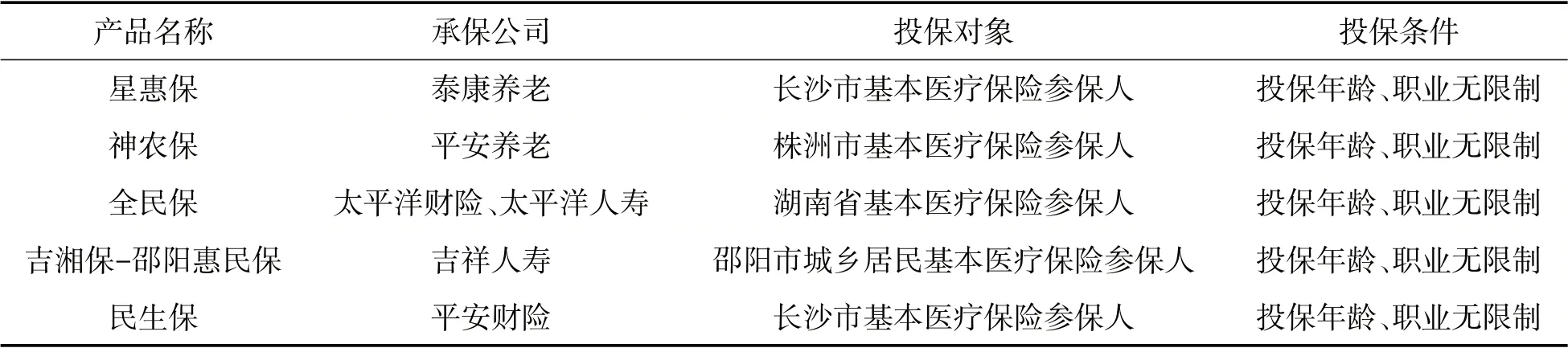

2020年6月以来,泰康养老、平安养老、太平洋财险、财信吉祥人寿和平安财险等五家保险机构相继在湘推出“星惠保”“神农保”等普惠型补充医疗保险产品,其基本信息见表1。

表1 湖南省现有普惠型补充医疗保险产品基本信息

综合分析湖南省现有普惠型补充医疗保险产品,其具有以下特点:

(一)投保年龄、职业无限制

湖南省现有普惠型补充医疗投保条件见表2。

表2 湖南省现有普惠型补充医疗投保条件比较

湖南省普惠型补充医疗保险产品实行的是“一省一策”和“一城一策”相结合的模式,全省范围内参与了基本医疗保险的人群均可投保。从表2 可以看出,湖南省现有普惠型补充医疗保险产品投保门槛较低,对投保对象均没有年龄和职业限制,同时免体检、无等待期,只要是基本医疗保险的参保人均可以投保。

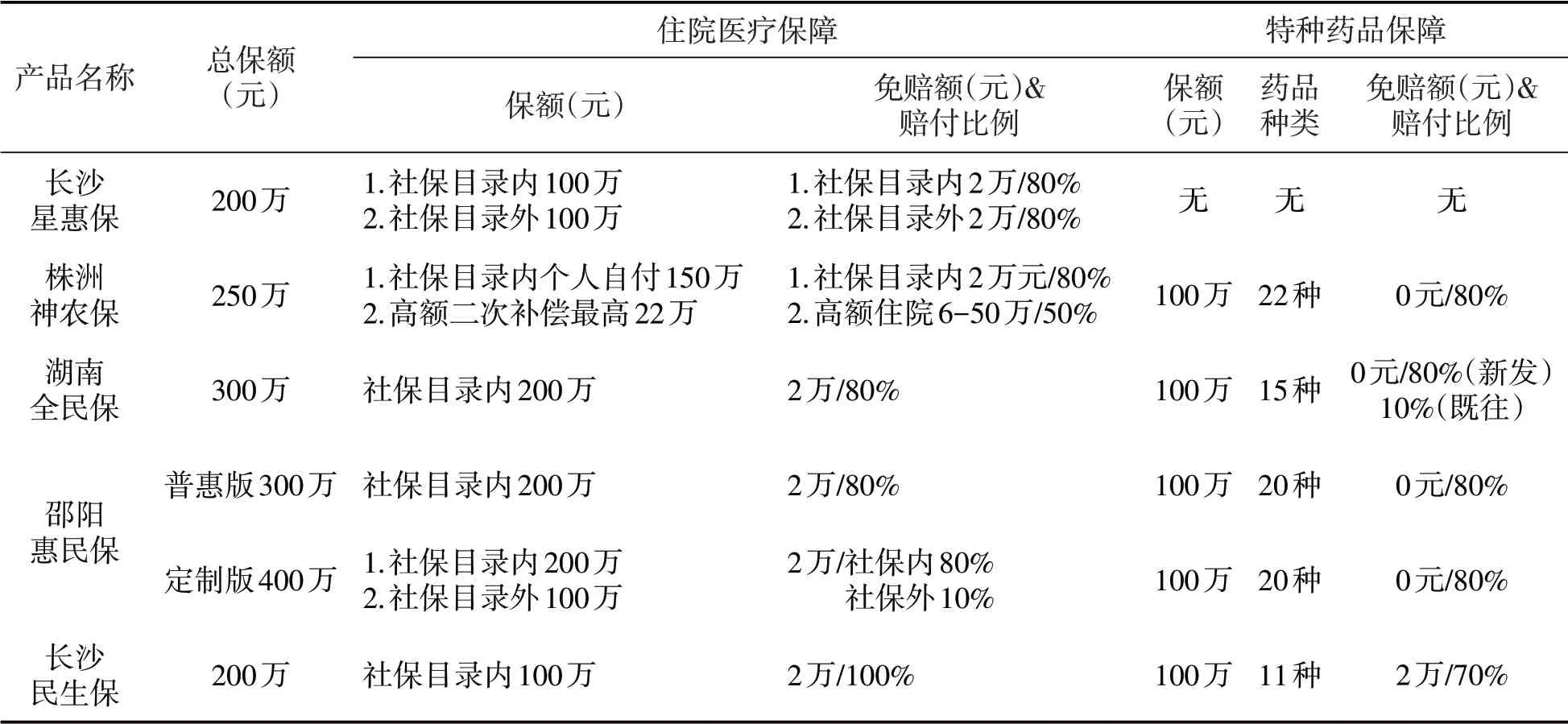

(二)涵盖社保住院和特药保障,保障水平较高

湖南省现有普惠型补充医疗保险产品的保险责任涵盖医保政策内住院医疗保障和特种药品费用保障两部分,在保险额度、免赔额度、赔付比例和特种药品的种类上均有所区别。具体情况如表3。

表3 湖南省现有普惠型补充医疗保险产品保险责任比较

1.在保障额度方面,五家保险机构均将住院医疗保障额度和特种药品费用保障额度叠加后计算总保额,总保额较高,均在200万元以上。

2.在住院医疗保障方面,分为只保障社保目录内和兼顾社保目录内外两种类型,大部分该类产品只保障社保目录内医疗费用,保障额度在100万元以上。

3.在特种药品保障额度方面,除长沙星惠保没有特药保障外,其他各家产品均设置100万元特药保障额度。

4.在免赔额方面,住院费用补偿部分无一例外均为2万元免赔额。

5.较高的赔付比例。如长沙民生保赔付100%社保目录内住院医疗费用,赔付70%的特种药品费用。

6.特药种类从11种到22种不等,涵盖肺癌、乳腺癌、卵巢癌、白血病等恶性肿瘤自费药品范围。

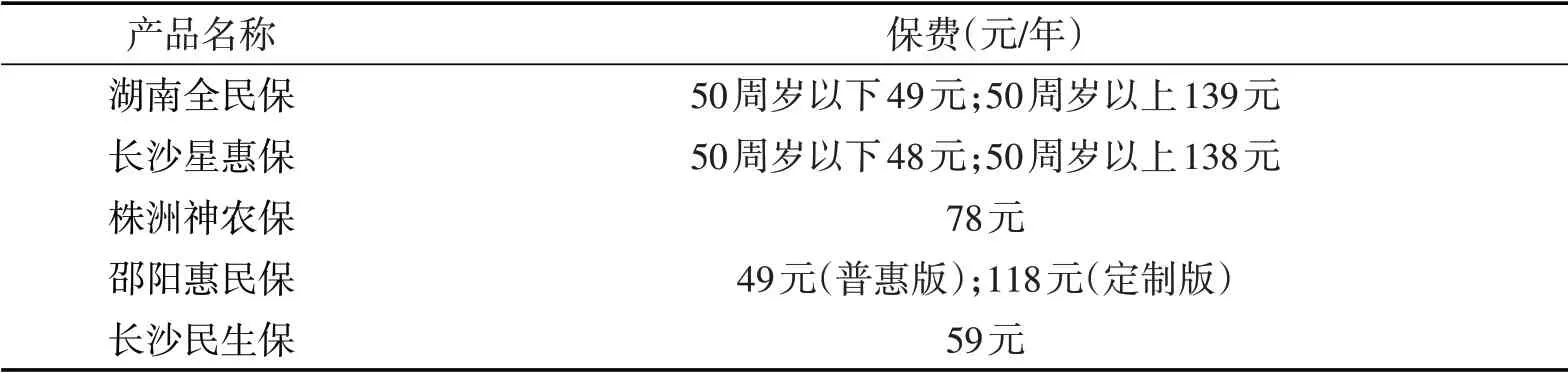

(三)保险费率普遍偏低

在保险费率方面,株洲神农保、邵阳惠民保和长沙民生保设计的被保险人统一定价,从59元/年到118 元/年不等;湖南全民保与长沙星惠保则以被保险人的年龄50岁为分界线,设置了不同费率,且两款保险的分阶段费率相差甚微。由此可见,该类产品的保险费率普遍偏低,适合低收入群体,并且真正实现了各年龄阶段全覆盖。湖南省现有普惠型补充医疗保险产品保险费率比较见表4。

表4 五款保险产品保险费率对比

(四)增值服务有特色

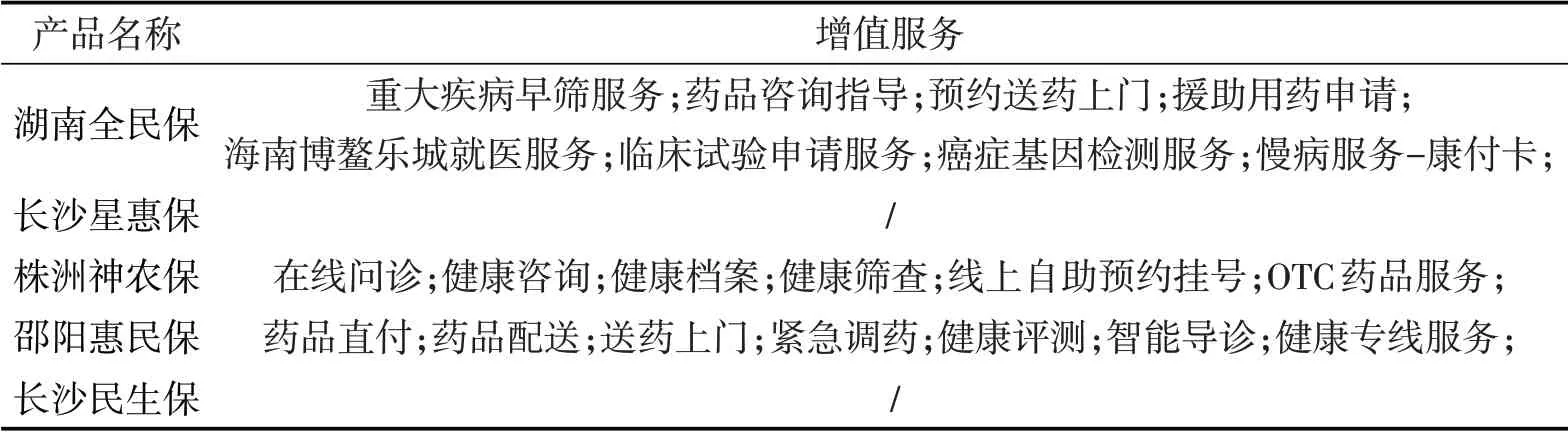

从表5 可以看出,在增值服务方面,湖南省现有普惠型补充医疗保险产品中除两家长沙地区产品外,其他几家均设置了相关配套医疗服务,除了预约挂号、紧急调药和在线问诊等常规服务外,湖南全民保还增加了癌症基因检测和重大疾病早筛等服务项目,一定程度上满足了就医需求。

表5 五款保险产品增值服务对比

二、湖南省普惠型补充医疗保险存在的问题

(一)保障程度有待提高

湖南省已开办的普惠型补充医疗保险产品均设置了较高的保障额度和赔付比例,同时覆盖了部分特种药品,但是住院医疗保障的免赔门槛较高,覆盖的特种药品种类仍显不足,部分进口药靶向药无法报销,一定程度上降低了保障程度。同时大部分产品的医疗保障范围仅限社保目录以内的住院费用补偿,难以满足投保人的多层次需求。

(二)专业服务水平有待提升

虽然“惠民保”产品免体检、没有设置既往症除外责任,但是都设置了特别约定不予赔付。根据条款约定,既往症患者可以投保,但是出险后不予赔付。虽然保险公司已经在投保页面进行了投保提醒,但是消费者在无专业人员指导下完成在线投保,对于特别约定事宜关注不足,难以真正理解特别约定的涵义,难免存在带病投保的现象。若这样的客户出险得不到赔付,将加剧消费者对保险的不信任。

(三)消费者持观望态度

截至2020年底,五款产品共为湖南省105.31万人提供风险保障近3万亿元,其中湖南全民保投保人数为80余万。相较于湖南省内庞大的医疗保险需求,投保人数仍显不足。其背后原因主要是消费者对于普惠型补充医疗产品的认知度和认可度较低,导致民众对该产品持观望态度。

(四)产品存在同质化

现有普惠型补充医疗保险产品同质化情况突出,产品的投保要求、保障范围和第三方平台运营模式都非常类似,在产品设计上的微小差别往往难以引起消费者的关注,更谈不上特色和新意。

三、国内同类产品发展的经验借鉴

从全国看,2020年1-10月,我国已有超过60个城市的定制普惠型补充医疗保险落地,惠及2600余万人,总保费收入超过10亿元[1]。目前,这类产品做得比较好的地方主要是深圳、广州和珠海。

(一)深圳:起步早、广覆盖

2015年,深圳市推出的重特大疾病补充医疗保险,被视为“惠民保”的雏形。截至2019年底,参保人数达750万人,覆盖深圳市超50%人口。截至2020年3月,深圳市重特大疾病补充医疗保险项目累计赔付8.7亿元,受益人数超6.9万,单人累计最高赔付115 万元[2]。这款产品自上线以来一直处于亏损状态,赔付率一度高达136%。之所以能走到今天,并且参保率已经超过50%,与承保公司对客户的二次开发有关。通过对客户资源的获取和开发,拓展了约3000 万元规模的百万医疗险和重疾险等业务。

(二)上海:多元化、互融通

上海保险业深度介入社会医疗保险领域,与社会基本医保形成合力,“医保+商保”充分互融互通[3]。据人保健康上海分公司提供的数据,截至2020年11月底,上海市城镇职工个人医保账户资金购买商业保险项目累计覆盖人群23.19 万人,累计承保62.09 万人次,提供风险保障1212.22 亿元,累计赔付2746 人次,赔款1.26 亿元[4]。目前保险公司正在探索多元化普惠产品。对于市场需求旺盛的重疾险产品,通过短期险长期续保或长期险持续缴费的方式,确保投保人在需要的时候可以获得保障。同时,探索允许职工的医保个人账户结余资金为其配偶、子女、父母购买商业医疗保险,进一步扩大这一政策实施的受益人群。

(三)珠海:深合作、更便民

珠海市政府通过出台相关文件、参与产品设计与营销推广等方式与商业保险公司进行深层次合作;在投放方式上,珠海也支持通过医疗保险个人账户余额购买,同时通过开通银行转账划扣保费功能,实现了“一键直达”支付缴费,让“惠民”保险更“便民”。

四、改进建议

总体上看,目前湖南省普惠性补充医疗保险仍处于发展初期,市场竞争激烈、产品服务同质化等问题比较突出。鉴于该类产品推向湖南省域市场的时间较短,经营数据积累不充分,所以基于外省的成功经验,建议如下:

一是扩大保险保障范围和惠及群体。保险产品设计应尽量将目录外医疗费用纳入保障范围,满足消费者多层次多元化的医疗保障需求;同时可以借鉴深圳和珠海的做法,支持医疗保险个人账户余额购买,然后逐步扩充到为整个家庭进行购买,进一步提高个人账户的使用效率。

二是提升专业服务水平。建议保险公司进一步完善“惠民保”产品售后回访制度,投保成功后在犹豫期内向投保人做好风险提示,对保障期间、保障责任、特别约定、理赔流程等关键信息应进行如实和充分告知,同时收集消费者的建议和意见,为后续产品优化和升级积累经验。

三是突出差异化产品特点。“一省一策”的产品建议针对各市州消费者的共性,突出覆盖全省的普遍性;“一市一策”产品要结合当地市民的投保习惯和保险认可度,设计多元化触达路径,分层次分人群实行差异化营销策略。

四是加大下沉市场的宣传力度。从深圳试点的成功经验来看,生命力源自于下沉市场,建议保险公司要持续加大产品的宣传力度,特别是下沉市场的宣传力度,让惠民产品的福音走入千家万户,真正让“惠民”保险惠及湖湘人民!

猜你喜欢

现代经济信息(2023年16期)2023-09-04 18:16:37

包装工程(2022年12期)2022-07-04 03:24:56

四川劳动保障(2022年2期)2022-03-18 05:56:00

公民与法治(2020年10期)2020-07-25 01:41:38

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

灾害医学与救援(电子版)(2017年3期)2017-02-06 05:25:13

中国卫生(2016年7期)2016-11-13 01:06:38

中国卫生(2016年1期)2016-11-12 13:20:44

中国工程咨询(2015年8期)2015-02-16 06:38:56

企业导报(2014年22期)2014-12-16 10:03:11