存货密集度对农业上市公司成本粘性影响研究

2021-12-07 17:11李艺菲

商场现代化 2021年20期

关键词:农业上市公司

李艺菲

摘 要:业务量与成本之间存在着非线性关系,这就引出来“成本粘性”的概念,成本粘性的出现增加管理者的决策难度。农业行业特殊性使得其具有高的存货密集度,探索其对成本粘性的影响,通过控制其存货密集度以此来了解成本性态,加强对成本的管控。本文主要对学者研究的农业上市公司成本粘性进行了实证研究,选取了沪深两市46家农业上市公司,对2014年至2019年的财务数据进行实证分析,结果显示农业行业存在成本粘性,并且成本粘性与存货密集度呈正向相关。

关键词:农业上市公司;成本粘性;存货密集度

一、引言

最近这几年来成本粘性成了公众热门话题,传统的管理会计最早认为业务量与成本之间是同比例增长的,这恰好偏离了实际情况,因为只有在理想化的情况下它们才呈现线性关系。

我国长期国情是农业大国,作为第一产业的“农林牧渔”克服新冠疫情期间,农业生产呈现一幅生机勃勃的景象。另外,农业上市公司起步比较晚,缺乏成本管控经验,而有效的成本管理已成为企业能否实现高效转型在激烈竞争中获取生存与发展的关键因素。所以对于农业行业成本管理的研究显得尤为重要,而成本粘性又作为成本管理中的一个特殊现象。本文选取40家农业上市公司为研究对象,对近几年营业成本同业务量之间的增减变动进行分析,讨论农业上市公司成本粘性的存在性,减少管理者因此带来的决策失误和为企业带来的损失。由于农业行业的特殊性,存货存在着高集中度,通过存货集中度对成本粘性的影响,弥补我国成本粘性在农业方面研究的缺陷,使公司管理者更能深入地了解公司的成本粘性,合理地调整存货密集度,为以后公司解决成本管理方面凸显出来的问题,提供正确的决策。

二、理论分析与研究假设

当企业业务量增加时成本上升的幅度大于业务量减少时成本降低的幅度,这种边际变化率在不同的业务量变化方向的不对称性称为“成本粘性”。Anderson、Banker和Janakiraman (2003)在2003年首次提出了成本粘性(stickycost)的概念,他们对美国7629家上市公司1979年至1998年SG&A费用进行了研究,并且建立了对数线性数据模型,发现了当销售收入每增加1%,SG&A费用会上升0.55%,而当销售收入每减少1%,SG&A费用仅下降0.35%。我国对于成本粘性研究最早是在2003年,孙铮和刘浩(2004)发现现实中业务量增加时成本上升的幅度大于业务量减少时成本下降的幅度,这打破了前面我们提到的理想状态,他们把这种不对称的情况称为“成本粘性”。

随着人类生活质量提高,人们开始追求更加原始的农产品,自然而然农业收入也就大幅度提高,成本也就随之增加,但我国很多单位内部存在着人员管理问题,决策者们控制着大量单位资源,容易发生自利行为,且农业上市公司管理层的成本管理意识薄弱,对经营环境变化的反应较为滞后,当出现问题时很难找到解决问题的方法,导致业务量下降时成本并不会大幅度降低,成本粘性现象因此出现。

综上所述,我们提出了假设H1:农业上市公司存在成本粘性。

存货密集度是存货净额与营业收入之比。西北农林科技大学的郭嫚嫚(2018)通过对36家农业上市公司的成本粘性实证分析,得出存货密集度与公司成本粘性呈现正相关。农业行业有着一定的特殊性,存货的管理和保存受自然与人为因素较大,另外农业的存货密集度一般比较高,当农业行业存货越来越多时,存货的保管费损坏变质减值所带来的损失就会增加,所以存货的管理控制成本自然就比别的要高。就像此次新冠疫情的暴发,为了在这场没有硝烟的“战争”中取得胜利,大多数村庄都采用封村、封路等方式,采购和输送渠道的获得遇到了阻碍,导致了存货的积压,给农业企业带来了很大的损失。又或许企业存货过剩时,他们会出现打折促销的活动,这就降低了企业的利润,同时也会增大企业经营的成本,加大了成本的粘性。

综上所述,提出假设H2:存货密集度影响成本粘性。

三、研究设计

1.样本选取与数据来源

本文把中国沪深两市46家农业上市公司近六年数据作为实证研究的对象,数据来源包括国泰安数据库和公司财务年报两个方面,另外对数据进行如下处理:(1) 剔除ST云头、ST天山和*ST香梨、*ST东洋、*ST景谷、*ST华英以及存在数据重大缺失和异常情况的6家农业上市公司,因为这部分数据有着异常性;(2) 剔除上市前的数据,经过统计总共选取了40家农业上市公司2937个观测值。

2.研究工具

在研究中我们运用了EXCEL表格和SPSS25.0软件。

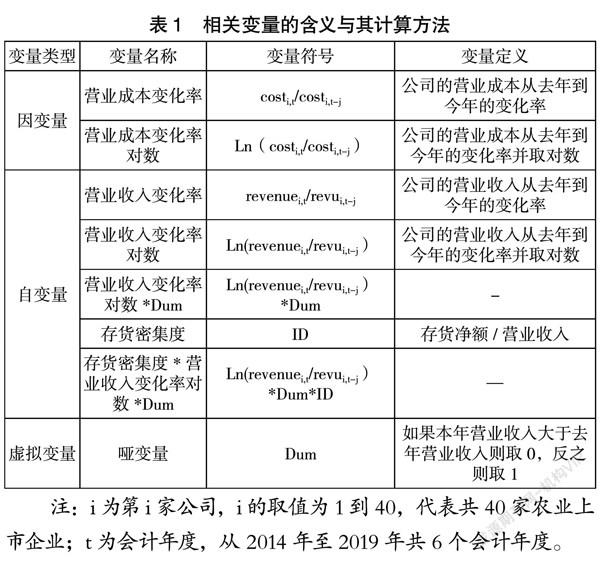

3.变量的选取

成本和业务量变化率比值来反映成本粘性的大小,但我们在公司财报中并不能找到反映业务量的信息,这部分的直观度量还存在一定的问题,所以我们用营业收入来替代业务量,选取营业成本数据来进行实证分析,因为它们两者的金额较大,所以此次研究我们将其进行取自然对数处理。

4.模型建立

在验证农业上市公司是否存在成本粘性时,借鉴Andersonetal (简称ABJ模型)的模型,用模型(1) 来验证H1。

ΔLnCosti,t=β0+β1×ΔLnRevi,t+β2×Dumi,t×ΔLnRevi,t+μi,t(1)

其中:β0代表常数项,β1表示的是当哑变量Dum取0时,企业营业收入每增1%时,总成本增加的百分比。(β1+β2)代表的是当哑变量取1时,企业营业收入每减少1%,总成本减少的百分比。因此,如果成本粘性现象存在于农业上市公司中,那么(β1+β2)<β1,即β2<0,则假设1通过检验。

在验证农业上市公司成本粘性是否受存货密集度影响时,发现β2是成本粘性的主要決定系数,所以我们将影响因素变量带入上述证明存在性的模型中,成立了二阶模型β2=β0+β1×factor,factor表示的是影响因素变量,将上文建立的二阶模型导入基本模型(1)中可得:

ΔLnCosti,t=β0+β1×ΔLnRevi,t+(β0+β1×factor)×Dumi,t× ΔLn Revi,t+μi,t

将存货密集度代入,化简可得模型(2):

ΔLnCosti,t=β0+β1×ΔLnRevi,t+β2×Dumi,t×ΔLnRevi,t+β3×

Dumi,t×ΔLnRevi,t×ID+μi,t(2)

四、实证分析

1.描述性统计

我们首先采用描述统计方法,筛选整理出40家农业上市公司的数据,在SPSS25.0软件中统计结果如下:

表中显示:农业上市公司收入与成本都在稳步增长。深沪农业上市公司总成本变化率的平均值8.26%,小于样本公司营业收入变化率的均值10.02%,也就是收入增加的幅度大于成本增加的幅度,这一差距极易出现成本粘性现象。另外,从描述性统计表中均值可以看出,各年期的收入和成本变化率随着年限的增长在持续上升,收入变化率均值从一年期的17.11%增长到五年期的114.86%,增长了97.75%。成本变化率从一年期的8.63%增长到五年期的81.9%,增长了73.27%。由此可见收入增长的幅度大于成本增长的幅度,同时各年期的收入变化率中值均大于成本变化率中值,这就比较能直观判断出成本粘性特征,另外存货密集度的描述中看出农业行业有着高存货密集度的特点,这样研究它对成本粘性的影响就有了意义。

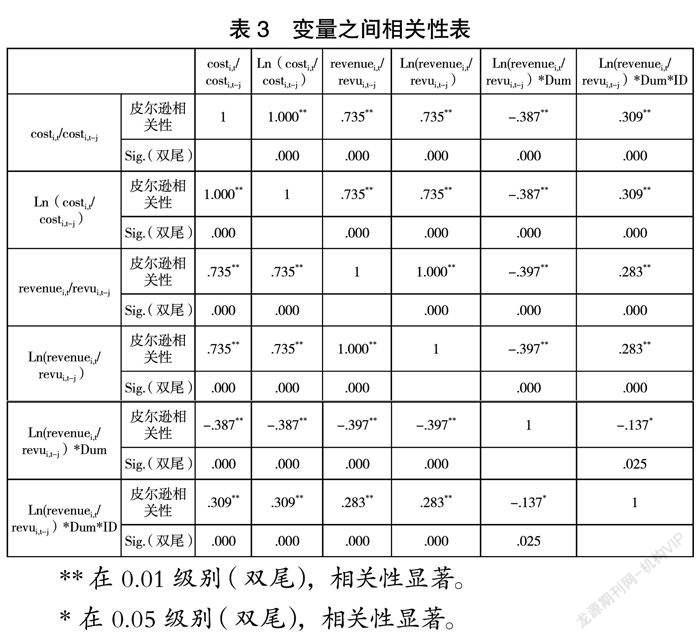

2.变量相关性

从表中可以看出变量之间不存在多重共线性问题。

3.实证分析

H1:成本粘性的存在。

模型1:

ΔLnCosti,t=β0+β1×ΔLnRevi,t+β2×Dumi,t×ΔLnRevi,t+μi,t(1)

模型1調整后的R2=0.647,说明了此方程的模拟效果很好,再者模型中的显著性水平最高Sig值=0.012,在0.05水平下,表现出了极强的显著性,β1=0.551,表示出收入每增加1%时,相应的成本会增加55.1%;而当营业收入每下降1%时,成本下降54.85%。(β1+β2),β2<0,说明业务量上升时成本增加的幅度大于业务量下降时成本下降的幅度,验证了假设1。

H2:存货密集度对成本粘性影响。

模型2:

ΔLnCosti,t=β0+β1×ΔLnRevi,t+β2×Dumi,t×ΔLnRevi,t+β3×

Dumi,t×ΔLnRevi,t×ID+μi,t(2)

模型2调整中R2为0.656,说明方程的拟合度可以,成本粘性的值在无影响因素的前提下为β2,在加入存货密集度因素时,收入变化率的对数与存货密集度与DUM交叉乘积为0.122,即β3=-0.122,Sig值为0.013,在百分之一情况下显著,此时成本粘性为β2+β3,绝对值为0.146,成本粘性的值增大,验证了假设2,且呈正向相关,即存货密集度越大,成本粘性越大。

五、结论与建议

通过对沪深农业上市公司样本数据实证分析,发现业务量与成本之间并不是传统的线性关系,成本粘性现象存在于此行业,另外成本粘性与存货密集度呈正向相关。

基于上述结论,对农业行业在经营过程中提出下列建议:(1) 农业公司在制定标准成本时应考虑其影响因素,存货密集度越高成本粘性越大,所以我们要尽可能去降低存货密集度以达到成本粘性降低的目的。减少存货的存放,这样才可减少存货的保管和经营的成本,还有减值损失的成本,以达到降低成本粘性的目的。当农业公司业务量不是很可观的情况下,管理者及时地“去库存、降成本”。另外农业产品具有流动性高和保质期短的特点,所以存货管理计划就显得尤为重要了。(2) 2020年新冠疫情的暴发,多数地区农产品供小于求的现象导致农产品价格肆意抬高,农产品供给不足现象频频发生,结果就是类似于果蔬、猪肉、粮食等价格飙升,在这种特殊的情形下企业不得不更加重视成本管控工作,农业企业可以借鉴之前学者的研究成果找出影响农业成本粘性的因素,例如吕沙、郑钰佳2016年分析了管理层激励、产权性质与成本粘性的相关性。管理层激励能够加强员工的自我意识,能够控制管理者谋利的行为,从而降低成本粘性水平,薛志超等2017年发现公司的资产负债率也影响公司的成本粘性。顾晓安等人2020年发现管理者行为很大程度上影响成本粘性。通过控制影响因素来发现企业在成本管理方面隐藏的些许问题,以便为企业成本管理提供高质量的信息,有助于管理者在困难时期及时做出决策。

参考文献:

[1]Anderson M C,Banker R D,Janakiraman S.Are selling, general and administrative cost sticky?[J].Journal of Accounting Research, 2003(1):47-63.

[2]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[3]郭嫚嫚.农业上市公司成本粘性影响因素实证研究[D].西北农林科技大学,2018.

[4]吕沙,郑钰佳.管理层激励、产权性质与成本粘性——来自我国制造业上市公司的经验证据[J].财会通讯,2016,4(15):40-43.

[5]薛志超,尹宗成,李圣男.制造业上市公司债务契约与成本粘性实证研究[J].长春理工大学学报(社会科学版),2017,30(04):87-92.

[6]顾晓安,马泽之,陈志勇.管理者自信程度、代理成本对成本粘性的影响研究[J].财会研究,2020,4(05):37-50.

猜你喜欢

东方教育(2016年8期)2017-01-17

会计之友(2016年24期)2017-01-09

合作经济与科技(2017年1期)2017-01-03

商业经济(2016年3期)2016-12-23

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

商业会计(2016年12期)2016-10-08

商(2016年19期)2016-06-27

商业会计(2016年6期)2016-04-07

商业会计(2016年3期)2016-03-11