存货计价方法与盈余管理的关系分析

2021-12-03 13:20彭丽娜中国铁路广州局集团有限公司党校

环球市场 2021年32期

彭丽娜 中国铁路广州局集团有限公司党校

存货在大部分企业中是一项非常重要的资产,采用不同的存货计价方法会产生不同的产品成本和经营利润,从而直接影响当期要缴纳的所得税额。近年来我国出台的新会计准则对存货的计价方法做出了新的规定。本文根据新会计准则的要求,通过对企业存货计价方法的研究,旨在较全面地认识和系统分析企业是如何通过不同存货计价方法对企业的资金周转、降低企业税收等进行影响的,同时针对企业的自身特点及存货的特性,分析企业如何选择有利于自身且合适的存货计价方法,从而进行有效的税务筹划及盈余管理。

一、存货计价方法选择与盈余管理影响的理论分析

我国的会计准则规定,存货计价方法包括先进先出法、加权平均法(包括移动加权平均法)和个别计价法。

(一)先进先出法

先进先出法,是以先购进的存货先发出这样一种存货实物流转假设为前提,对发出的存货按先入库的存货单位成本计价,后发出的存货按后入库的存货单位成本计价,据已确定本期发出存货和期末结存存货成本的一种方法。

(二)加权平均法(包括移动加权平均法)

加权平均法包括月末一次加权平均法和移动加权平均法:

月末一次加权平均法,是指以月初结存存货数量和本月各批收入存货数量作为权数,计算本月存货的加权平均单位成本,据以确定本月发出存货成本和月末结存存货成本的一种方法。

移动加权平均法,是指平时每入库一批存货,就以原有存货数量和本批入库存货数量为权数,计算一个加权平均单位成本,据以对其后发出存货进行计价的一种方法。

(三)个别计价法

个别计价法,是指本期发出存货和期末结存存货的成本,完全按照该存货所属购进批次或生产批次入账时的实际成本进行确定的一种方法。

二、存货计价方法与盈余管理案例分析

下面通过一个案例进行分析:

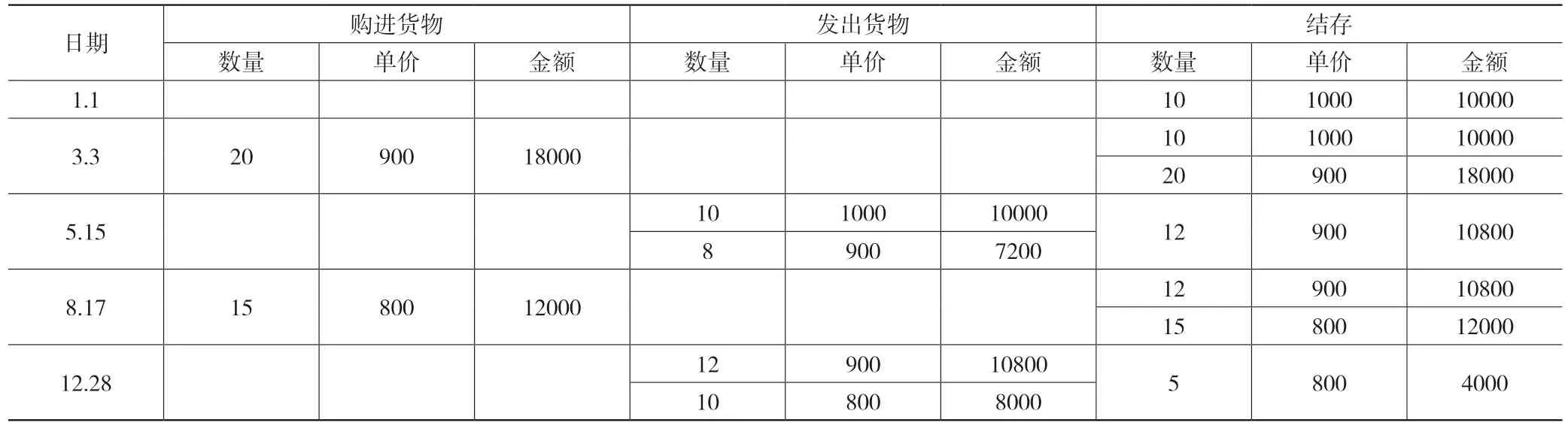

广东一家钢铁厂2020 年1 月1 日结存黑铁10 吨,每吨实际成本为1000 元;3 月3 日和8 月17 日分别购进黑铁20 吨和15吨,单价分别为1100 元和1200 元;5 月15日和12 月28 日分别领用黑铁18 吨和22吨,该厂2020 年共有40 吨钢板出售,市场售价每吨钢板2000 元。此外,加工钢板发生的其他费用每吨为500 元,假设其他费用不予以考虑。其收发货情况如表1 所示:

表1 钢铁厂2020 年购货与销货情况表

由案例可知,该企业的黑铁属于存在大量可以替换的存货项目,不宜采用个别计价法,可以在先进先出法、月末一次加权平均法和移动加权平均法之间选择,从资料中还可看出材料价格不断上涨,具体分析如下:

(一)物价持续上涨

方案一:采用先进先出法发出材料

采用先进先出法计算的存货发出成本与期末成本,如表2 所示:

表2 先进先出法下该厂存货发出成本与期末成本

上述计算结果,产生期末存货、所得税费用、净利润及营业净利率资料如下:

期末存货成本=5×1200=6000(元)

材料成本=10000+22000+18000-6000=44000(元)

销售成本=44000+40×500=64000(元)

销售收入=40×2000=80000(元)

利润总额=80000-64000=16000(元)

应纳所得税=16000×25%=4000(元)

净利润=16000-4000=12000(元)

方案二:采用月末一次加权平均法发出材料

采用月末一次加权平均法计算的存货发出成本与期末成本,如表3 所示:

表3 月末一次加权平均法下该厂存货发出成本与期末成本

上述计算结果,产生期末存货、所得税费用、净利润及营业净利率资料如下:

加权平均单位成本=(10000+22000+18000)/(10+20+15)=1111.11(元/吨)

期末存货成本=5×1111.11=5555.55(元)

材料成本=10000+22000+18000-5555.55=44444.45(元)

销售成本=44444.45+40×500=64444.45(元)

销售收入=40×2000=80000(元)

利润总额=80000-64444.45=15555.55(元)

应纳所得税=15555.55×25%=3888.89(元)

净利润=15555.55-3888.89=11666.66(元)

方案三:采用移动加权平均法发出材料

采用月末一次加权平均法计算的存货发出成本与期末成本,如表4 所示:

表4 移动加权平均法下该厂存货发出成本与期末成本

其中:

3 月3 日购货后移动平均单位成本=(10000+22000)/(10+20)=1066.67(元/吨)

5 月15 日结存存货成本=12×1066.67=12800(元)

5 月15 日发出存货成本=32000-12800=19200(元)

8 月17 日购货后移动平均单位成本=(12800+18000)/(12+15)=1140.74(元/吨)

12 月28 日结存存货成本=5×1140.74=5703.7(元)

12 月28 日发出存货成本=30800-5703.7=25096.3(元)

上述计算结果,产生期末存货、所得税费用、净利润及营业净利率资料如下:

期末存货成本=5×1140.74=5703.7(元)

材料成本=10000+22000+18000-5703.7=44296.3(元)

销售成本=44296.3+40×500=64296.3(元)

销售收入=40×2000=80000(元)

利润总额=80000-64296.3=15703.7(元)

应纳所得税=15703.7×25%=3925.93(元)

净利润=15703.7-3925.93=11777.77(元)

(二)物价持续下跌

假如物价持续下跌,如表5 所示:

表5 钢铁厂2020 年购货与销货情况表

方案一:采用先进先出法发出材料

采用先进先出法计算的存货发出成本与期末成本,如表6 所示:

表6 先进先出法下该厂存货发出成本与期末成本

上述计算结果,产生期末存货、所得税费用、净利润及营业净利率资料如下:

期末存货成本=5×800=4000(元)

材料成本=10000+18000+12000-4000=36000(元)

销售成本=36000+40×500=56000(元)

销售收入=40×2000=80000(元)

利润总额=80000-56000=24000(元)

应纳所得税=24000×25%=6000(元)

净利润=24000-6000=18000(元)

方案二:采用月末一次加权平均法发出材料

采用月末一次加权平均法计算的存货发出成本与期末成本,如表7 所示:

上述计算结果,产生期末存货、所得税费用、净利润及营业净利率资料如下:

加权平均单位成本=(10000+18000+12000)/(10+20+15)=888.89(元/吨)

期末存货成本=5×888.89=4444.45(元)

材料成本=10000+18000+12000-4444.45=35555.55(元)

销售成本=35555.55+40×500=55555.55(元)

销售收入=40×2000=80000(元)

利润总额=80000-55555.55=24444.45(元)

应纳所得税=24444.45×25%=6111.11(元)

净利润=24444.45-6111.11=18333.34(元)

方案三:采用移动加权平均法发出材料

采用月末一次加权平均法计算的存货发出成本与期末成本,如表8 所示:其中:

3 月3 日购货后移动平均单位成本=(10000+18000)/(10+20)=933.33(元/吨)

5 月15 日结存存货成本=12×933.33=11199.96(元)

5 月15 日发出存货成本=28000-11199.96=16800.04(元)

8 月17 日购货后移动平均单位成本=(11199.96+12000)/(12+15)=859.26(元/吨)

12 月28 日结存存货成本=5×859.26=4296.3(元)

12 月28 日发出存货成本=23200.02-4296.3=18903.72(元)

上述计算结果,产生期末存货、所得税费用、净利润及营业净利率如下:

期末存货成本=5×859.26=4296.3(元)

材料成本=10000+18000+12000-4296.3=35703.7(元)

销售成本=35703.7+40×500=55703.7(元)

销售收入=40×2000=80000(元)

利润总额=80000-55703.7=24296.3(元)

应纳所得税=24296.3×25%=6074.08(元)

净利润=24296.3-6074.08=18222.22(元)

(三)案例结果分析

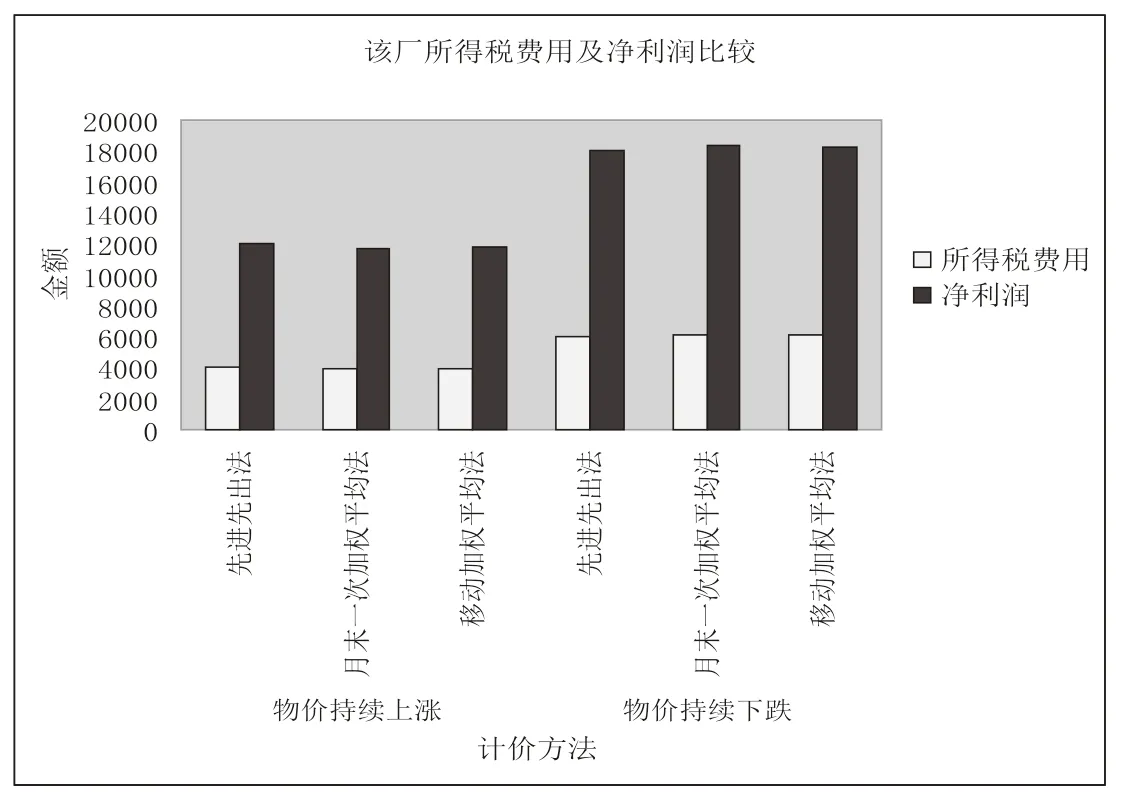

通过以上案例的比较计算,该钢铁厂在物价持续上涨和物价持续下跌的情况下采用不同存货计价方法对所得税负担以及盈亏的影响如表9:

表9 采用不同计价方法下所得税费用与净利润比较

该厂的所得税费用及净利润在不同计价方法下的大小可如图1 所示。

从表9 和图1 可以看出,当黑铁价格处于持续上涨时,该厂采用不同计价方法计算得出的所得税费用和净利润由低到高依次是:月末一次加权平均法、移动加权平均法、先进先出法;当黑铁价格处于持续下跌时,该厂采用不同计价方法计算得出的所得税费用和净利润由低到高依次是:先进先出法、移动加权平均法、月末一次加权平均法。

因此,该钢铁厂应该在每年度末搜集相关信息,准确判断钢铁的价格走势,并结合自身情况,选择合理的存货计价方法:

(1)当物价持续上涨时

二月末一次加权平均法是最优的,其次是方案三移动加权平均法,最次是方案一先进先出法;从企业获利的角度上看,该钢铁厂采用方案一先进先出法是最优的,其次是方案三移动加权平均法,最次是方案二月末一次加权平均法。

(2)当物价持续下跌时

从节税的角度上看,该钢铁厂采用方案一先进先出法是最优的,其次是方案三移动加权平均法,最次是方案二月末一次加权平均法;从企业获利的角度上看,该钢铁厂采用方案2 月末一次加权平均法是最优的,其次是方案3 移动加权平均法,最次是方案1先进先出法。

图1 所得税费用及净利润比较

三、存货计价方法选择的建议

(一)通过上述案例的比较分析,可以得出以下结论

(1)当物价持续上涨时,①从节税的角度看,三种存货计价方法得出的所得税费用:月末一次加权平均法<移动加权平均法<先进先出法,因此企业可以优先选择月末一次加权平均法计价,使得销售成本提高,从而使企业利润总额相对减少,进而减少所得税费用,以减轻企业的所得税负担,其次可以选择移动加权平均法,而采用先进先出法会增加企业所得税的负担。②从企业获利的角度看,三种存货计价方法得出的净利润:先进先出法<移动加权平均法<月末一次加权平均法。

(2)当物价持续下跌时,①从节税的角度看,三种存货计价方法得出的所得税费用:先进先出法<移动加权平均法<月末一次加权平均法。因此企业可以优先选择先进先出法计价,使得销售成本提高,从而使企业利润总额相对减少,进而达到节税的目的,其次可以选择移动加权平均法,而采用月末一次加权平均法会增加企业所得税的负担。②从企业获利的角度看,三种存货计价方法得出的净利润:月末一次加权平均法<移动加权平均法<先进先出法。

(二)企业应如何选择合适的存货计价方法

首先,企业应该考虑存货的特点以及企业的管理要求,如果是不能互相替换的存货项目或特定项目生产和存放的存货,企业应当采用个别计价法;而对于存在大量可以替换的存货项目,则不宜采用个别计价法,应该在先进先出法、月末一次加权平均法以及移动加权平均法之间选择。

其次,企业在选择采用先进先出法、月末一次加权平均法和移动加权平均法时,关键在于判断本企业主要材料的价格趋势,并结合企业的目标,选择一种最有利于企业的存货计价方法。因此,企业应该在每年度末搜集相关信息,准确判断材料价格走势:

①若企业的主要材料价格呈持续上涨的趋势,从节税的角度看,企业采用月末一次加权平均法是最有利的,其次是移动加权平均法,最次是先进先出法;但如果企业注重当年的获利情况,则采用先进先出法是最有利的,其次是移动加权平均法,最次是月末一次加权平均法。

②若企业的主要材料价格呈持续上涨的趋势,从节税的角度看,企业采用先进先出法是最有利的,其次是移动加权平均法,最次是月末一次加权平均法;但如果企业注重当年的获利情况,则采用月末一次加权平均法是最有利的,其次是移动加权平均法,最次是先进先出法。

最后,由于某种存货计价方法的合适与否,还会与企业管理人员的业绩评价与奖励机制有关,不少企业按照利润水平的高低来评价企业管理人员业绩并奖励管理人员。因此,企业还应该考虑管理人员业绩评价基础,以促进经营管理的有效进行。

猜你喜欢

装备环境工程(2022年9期)2022-10-13

建材发展导向(2021年22期)2022-01-18

今日财富(2021年20期)2021-08-11

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年10期)2021-07-16

时代经贸(2020年5期)2020-11-27

商业会计(2018年23期)2019-01-03

北方经贸(2017年9期)2017-09-22

时代金融(2017年15期)2017-06-22

现代商贸工业(2016年35期)2016-04-09