小微企业贷款激励机制探析

——以广西商业银行为例

2021-12-02 14:15:28肖丹然刘婵婵陈燕和

青海金融 2021年4期

■ 肖丹然 刘婵婵 陈燕和

(中国人民银行南宁中心支行 广西南宁 530028)

一、引言与文献综述

小微企业是国民经济和社会发展的重要基础。当前,小微企业健康发展对于我国克服疫情冲击影响,保障社会稳定、保持经济平稳发展等具有重要战略意义。2018年8月22日,李克强总理主持召开国务院常务会议,决定建立金融机构绩效考核与小微信贷投放挂钩的激励机制。2020年6月1日,人民银行等多部委发布《关于进一步强化中小微企业金融服务的指导意见》,要求商业银行要提升普惠金融在分支行和领导班子绩效考核中的权重。由此可见,商业银行小微企业贷款激励机制的构建对我国小微企业健康发展具有重要意义。

回顾小微企业与商业银行考核激励机制研究,主要有下列三个方面。一是关于小微企业贷款的研究。王俊峰和王岩(2012)认为由于企业内部自身原因、外部政策制度等因素,导致小微企业贷款困难。张书怡和王若羽(2020)认为企业盈利能力不稳定、抵押担保物缺乏等导致小微企业难以获得贷款。王能(2018)认为信息不对称是小微企业融资困难的根本原因,传统信贷模式的银行难以消除与小微企业的信息不对称。徐洁等(2014)研究融资双方的供需对接,把互联网金融应用于解决小微企业与商业银行信息不对称的问题。郑志来(2014)探讨建立互联网金融全行业信用评价体系,为小微企业构建信息桥梁。二是关于商业银行尽职免责制度和不良贷款容忍度方面的研究。陈玉煌等(2020)认为授信尽职免责制度可以在一定程度上消除信贷人员“惧贷”“畏贷”心理。王林等(2016)认为企业信息获取难、责任认定缺乏量化标准等原因会阻碍尽职免责制度的施行。何自云(2010)认为不良贷款容忍度下降可能会加重中小企业贷款难问题。三是关于商业银行考核机制的研究。关新红(2003)认为构建合理的商业银行绩效考评体系对金融业发展具有重要的现实意义。周恩红等(2015)认为商业银行应该建立以“以客户为中心”的考评体系。陈若愚(2014)对商业银行服务小微企业正向激励考核进行梳理,旨在进一步激励和完善商业银行服务小微业务。

综上文献可知,目前关于小微企业与商业银行考核激励机制研究,大多是围绕小微企贷款难的原因和对策、商业银行考核机制和尽职免责制度安排进行研究,而将各种因素联系起来构建激励体系的研究相对较少。因此,本文将更深入分析商业银行小微企业贷款内部激励机制,探讨当前我国商业银行小微企业贷款考核指标体系、尽职免责制度安排、小微企业贷款不良率容忍度的施行情况、存在的问题,并提出建议措施,以期为解决我国小微企业贷款问题提供有益参考。

二、商业银行小微企业贷款激励机制现状

本文选取广西311家银行业金融机构为样本进行调查分析,剔除3个无效样本后,共有308家纳入有效调查范围。结果显示:广西辖内银行业金融机构基本都建立起以小微企业贷款考核为主、尽职免责制度和不良率容忍度为辅的小微企业贷款激励机制,通过构建商业银行小微企业贷款考核体系、制定小微企业信贷尽职免责制度以及设置小微企业贷款不良率容忍度放宽规定,一定程度上解决商业银行后顾之忧,形成较为完整的商业银行小微企业贷款激励机制。

(一)大部分商业银行已制定小微企业贷款激励考核指标,各金融机构根据自身特点考核侧重点略有不同

广西区内大部分商业银行都有直接针对小微企业贷款的考核指标。从指标数量上看,大部分商业银行涉及小微企业贷款的指标数量集中在1~5个,占比为87.5%(见图1)。从指标选取上看,超过一半(61.9%)的商业银行直接将小微企业贷款完成情况作为考核指标,以此激励小微企业贷款的增长。

图1 直接涉及小微企业贷款的考核指标数量

从指标设置上看,考核指标大致可分为监管政策类指标和普惠小微金融类指标,对小微企业贷款均有正向激励作用。第一,监管政策类指标。商业银行将人民银行、银保监会等部门的政策要求作为考核内容,主要包括:乡村振兴战略信贷计划完成情况、“人行降准”贷款增量、银保监会“两增两控”完成率、银政担贷款完成率等。第二,普惠小微金融类指标。该类指标直接涉及普惠小微企业贷款及其金融服务,主要包括:普惠小微企业贷款占比、普惠小微企业客户增量、小微企业授信业务办理时限等。

发展特点不同的金融机构,对小微企业贷款考核的侧重点也不同。第一,开发性、政策性银行偏向于直接对民营、小微企业贷款进行考核,考核指标主要包括:小微企业转贷款新增情况、民营企业流动性专项贷款增量等。第二,部分大型商业银行和股份制商业银行已建立普惠金融事业部,围绕普惠金融业务设置涉及小微企业的指标,主要包括:“银监普惠”贷款增长情况、“银监普惠”客户增长情况等。第三,城市商业银行涉及小微企业的考核指标侧重于监管指标完成情况,主要包括:支持实施乡村振兴战略信贷计划完成情况、银保监“两增两控”完成率等。第四,农村金融合作机构作为支农主力军,对涉农企业和扶贫产业贷款考核较为重视,相关指标包括:涉农及小微企业贷款占比(增速)、普惠型涉农贷款增长率等。

(二)部分商业银行就小微企业建立特定的尽职免责制度安排

大部分商业银行在操作层面上已制定具体化的尽职免责操作规则,重视小微企业尽职免责制度安排(见表1)。据调查统计,26家银行机构中有21家(占比80.76%)已明确具体化的企业贷款尽职免责操作规则,其中19家(占比73.08%)商业银行就小微贷款或者普惠信贷建立特定的尽职免责制度安排,说明大部分银行重视小微企业贷款尽职免责特定安排。商业银行的尽职免责制度将授信流程和所涉及的工作人员纳入评价范畴,对已尽职但出现风险的项目,可免除相关人员责任,有效激发银行基层机构和人员服务小微企业的内生动力。

表1 尽职免责制度安排汇总

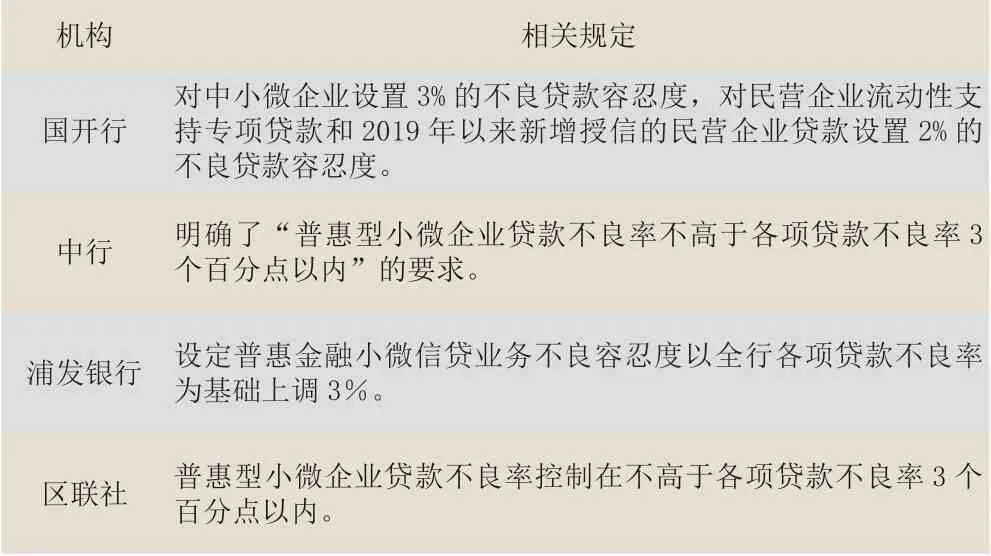

(三)小微企业贷款不良率容忍度放宽至不高于各项贷款不良率3个百分点

银保监会《关于2019年进一步提升小微企业金融服务质效的通知》要求商业银行在小微企业信贷风险总体可控前提下,将普惠型小微企业贷款不良率容忍度放宽至不高于各项贷款不良率3个百分点。根据广西银保监局规定,目前广西各商业银行已制定相应措施落实小微企业贷款不良率容忍度放宽规定(见表2)。

表2 小微企业贷款不良率容忍度放宽规定

三、商业银行小微企业贷款激励机制主要存在问题

(一)激励指标权重低,未能有效解决商业银行“慎贷”“畏贷”心理

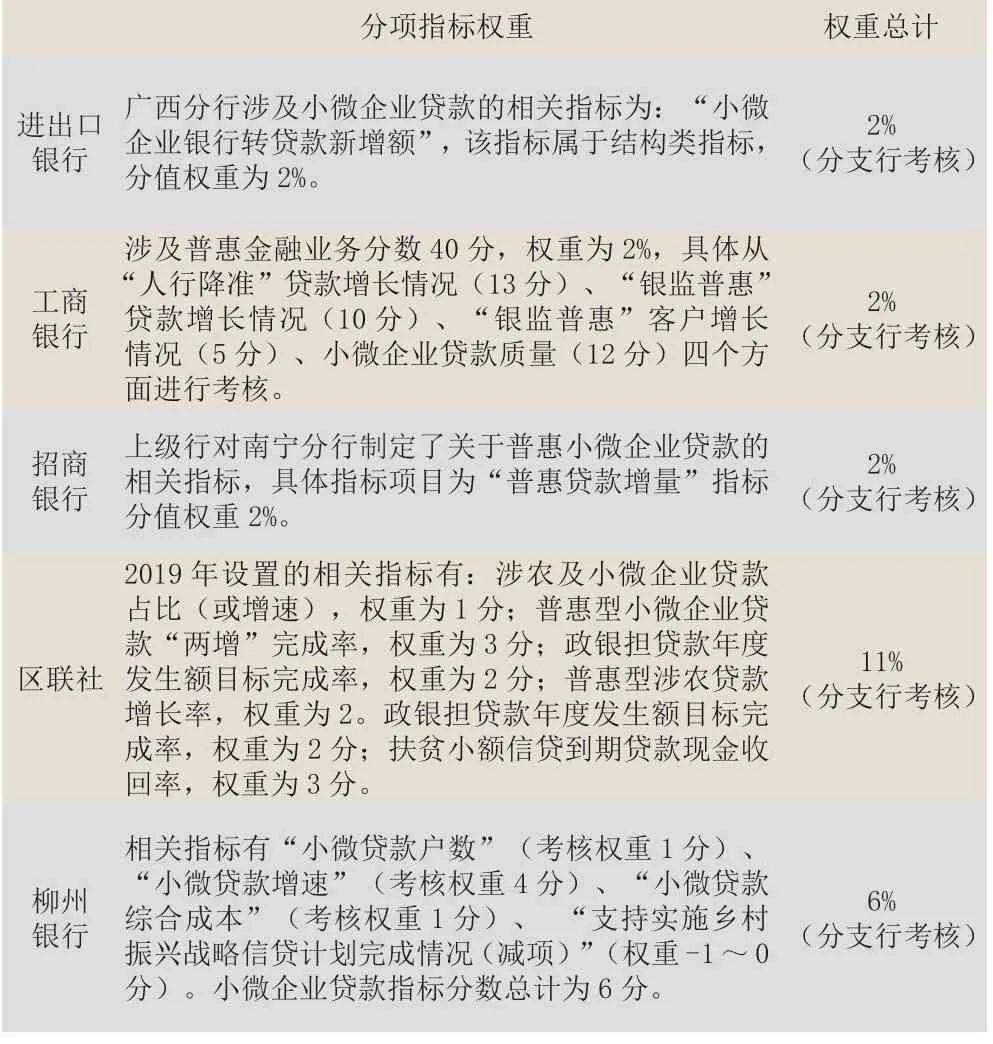

小微企业贷款激励指标权重偏低。调查显示,除设置有普惠金融事业部的商业银行外,大部分商业银行小微企业贷款激励正向指标权重偏低,权重普遍在4%-7%之间。具体来看(见表3),工商银行普惠金融业务分值为40分(满分2000分),权重仅为2%;浦发银行普惠金融指标分值权重仅为6%;柳州银行小微企业贷款指标分值仅占6%。

表3 各金融机构指标权重汇总

资本利润率、不良率等考核指标是影响商业银行信贷行为的重要因素。调查显示,73.3%的商业银行认为相较于小微贷款增速等正向激励指标,资本利润率、不良率等经营类和风险防控等考核指标对商业银行信贷行为的影响更大。以区联社为例,对县域农合机构的综合考核指标中,经营发展类指标占比为60%,风险管理类指标占比为30%,而社会责任类指标仅占10%。特别是在当前经济下行背景下,企业利润下降,商业银行可能会更关注银行自身利润增长率、贷款不良率等考核指标得分,从而使商业银行信贷员工产生“慎贷”“畏贷”心理。

(二)尽职免责制度安排缺乏针对性,尽职范围难以量化,影响制度落地实施

尽职免责制度是商业银行小微企业贷款考核机制的重要补充,但实施过程中存在一定阻碍。调查显示:一是由于缺乏具体的量化标准,商业银行贷款授信尽职范围难以准确界定,如建行“有充分证据表明授信工作人员按照相关制度勤勉尽职,可免除其全部或部分责任”,其中“有充分证据”等尽职判定条件存在主观性,操作过程中判定尺度难以标准化。二是部分商业银行的尽职免责规则仅遵循总行的制度安排,缺乏针对当地特点的措施细则。如中信、广发、汇丰等股份制商业银行,缺乏符合广西经济金融及市场环境发展特点的尽职免责制度安排,尽职免责制度难以真正落地,未能发挥对小微企业贷款的激励作用。

(三)小微企业不良贷款容忍度并未真正放宽,商业银行小微企业贷款积极性难以提高

银保监会对法人银行业金融机构小微企业不良贷款的容忍度是要求普惠小微企业贷款不良率不得高于各项贷款不良率3个百分点,但实践中难以有效落实。一是大部分商业银行为满足监管规定,仅简单划定小微企业贷款不良率不超过各项贷款3%,未能根据小微企业差异和自身信贷结构对小微企业贷款不良率容忍空间作出有效安排。二是小微企业不良率受各项贷款不良率要求约束。如桂林银行各项贷款不良率不超过2.2%,整体贷款不良率计算不扣除小微企业不良贷款,当接近阈值时信贷人员会更谨慎发放小微企业贷款,小微企业不良贷款容忍度难以发挥激励效应。三是部分商业银行内部考核对不良率提出更高要求。如中国银行风险管控考核中,当普惠贷款不良率、不良余额两项均小于上年末水平,或普惠贷款不良率≤1.2%,得分2.6;若普惠贷款不良率不超过分行各项贷款不良率3个百分点,得分为0,即只是不扣分。类似“满足不良率容忍规定即不扣分”表明小微企业贷款不良率并未真正放宽。

四、政策建议

(一)引导商业银行树立金融与经济俱荣俱损理念,统筹做好服务实体经济和防控金融风险两方面工作

经济周期变化影响商业银行对中小微企业金融服务的变化。经济平稳运行时,中小企业在金融服务上面临“信贷配置”问题。经济下行或金融危机下,中小企业在金融服务上面临“质量逃亡”问题,银行在收缩贷款时先收缩中小企业贷款。因此,要引导商业银行在更高层面、更长周期层面,统筹做好服务实体经济和防控金融风险两方面工作。一方面,央行应根据不同经济周期运行特点适时调整货币政策、释放流动性,为银行发放小微贷款提供资金基础;另一方面,解决好信息不对称、风险评估和贷后资金监测问题,使银行敢贷、愿贷、能贷。

(二)加大普惠小微金融考核权重,激励、引导不同类型金融机构完善各有所侧重的小微企业专项激励考核机制

小微企业贷款专项激励机制应坚持正向激励与风险防控并重,使客户经理收入水平、职级晋升与小微企业贷款发放业务量和资产质量等紧密挂钩。激励、引导商业银行增加小微企业客户服务情况考核权重,促使普惠小微金融在综合绩效考核中权重提升至10%以上,以逐步提高商业银行开展小微信贷业务的积极性。针对不同类型金融机构,激励政策应有所侧重,第一,引导农村合作金融机构等金融机构进一步明确鼓励支持民营、小微、涉农企业等考核导向。第二,引导大型商业银行和股份制商业银行加强普惠金融支持力度,充分发挥普惠性指标支持小微企业发展的作用。第三,引导开发性、政策性银行和城市商业银行配合国家和当地经济金融政策,鼓励根据自身现状和政策调控方向动态调整内部考核指标权重。

(三)建立负面清单、降低认定门槛,进一步落实商业银行贷款尽职免责机制

商业银行贷款尽职免责制度是小微企业贷款激励机制的重要渠道和有效支撑,但当前商业银行小微企业贷款尽职负责管理细则仍需进一步完善。一是建立未尽职追责负面清单,对尽职免责情形界定和考核进行标志性量化,明确尽职与失职边界,提升制度细则可操作性。二是适当降低免责认定门槛,从认定标准、取证方式等各环节进行优化,降低自证取证难度,为尽职免责机制落地实施提供便利。三是商业银行要设立内部问责申诉通道,保障基层员工辩护的权利。

(四)进一步落实小微企业贷款不良率容忍度规定,释放小微金融潜力

促进小微企业不良率容忍度规定与尽职免责制度有机结合。一是在兼顾经营利润和风险化解的基础上,将中小银行拨备覆盖率监管要求阶段性下调,释放更多信贷资源,提高服务小微企业能力。二是进一步放宽小微企业贷款占比较高金融机构的小微企业贷款不良率容忍度,并将因操作风险、道德风险造成的不良贷款和因不可预测客观因素造成的不良贷款在贷款台账中区分开,提升基层服务小微企业积极性。三是对小微企业不良贷款率未超过容忍度标准的分支机构,在无违法违规行为的前提下,对相关业务责任人予以免责。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

时代金融(2017年18期)2017-07-31 15:24:55

时代金融(2017年15期)2017-06-22 12:28:55

新课程(下)(2016年5期)2016-03-02 03:40:33

邢台学院学报(2016年4期)2016-02-28 19:54:31

中国经济信息(2015年8期)2015-05-05 09:13:23

创业家(2015年6期)2015-02-27 07:53:35

重庆理工大学学报(社会科学)(2014年3期)2014-06-26 06:52:52

佳木斯职业学院学报(2014年3期)2014-03-16 12:59:52