企业资金管理效率评价及时变特征分析

——以751家A股上市公司为例

2021-11-25 12:55贺琼

蚌埠学院学报 2021年6期

贺 琼

(大连财经学院 会计学院,辽宁 大连 116622)

进入互联网时代后,全球经济一体化程度进一步深化,企业生产经营面临的不确定性进一步加大,网络化、数字化以及智能化的设备正在改变人们的生活,给新兴企业带来了更多的机遇,也加大了传统企业升级转型的挑战[1]。资金是企业生产经营的生命线,高质量的资金管理效率影响着企业的流动性和收益性,因此如何提高资金管理效率是中国上市公司急需解决的现实问题[2]。2010-2020年,中国上市公司资金管理调查显示,中国上市公司的资金存量在不断上升,但是资金管理效率却持续恶化[3]。此现象也引起了学术界的关注,研究结果显示电力煤气及水的生产供应、房地产行业的资金管理效率最高,建筑行业以及信息技术业的资金管理效率最低[4]。EVA模型实证分析结果显示资本结构是影响资金管理效率的首要因素,高管薪酬是影响资金使用效率的第二大因素[5]。对31家农业上市公司2010-2015年资金管理效率进行实证分析,结果显示农业上市公司的资金管理效率相对较低[6]。对11家A股稀土行业上市公司资金管理效率进行研究,结果显示2013-2018年中国稀土行业上市公司资金管理效率在下降,导致企业盈利空间有所下降[7]。现有学者的研究主要集中在不同行业上市公司资金管理效率的评价和影响因素上,缺乏对不同行业资金管理效率的横向比较,为此,本文对不同类型公司资金管理效率时变特征进行全面分析,具有一定的创新性和现实意义。

1 上市公司资金管理效率评价及指标体系

1.1 资金管理效率评价方法

本文基于DEA模型中的BCC模型对上市公司资金管理效率进行评价。BCC模型比CCR模型多了一个凸性限制式。当规模报酬可变时,每一个决策单元和效率前沿面之间的距离可以通过纯技术效率测算出来,规模报酬不变的效率前沿面与规模报酬可变的效率前沿面之间的距离通过规模效率进行测算,所以技术效率是纯技术效率和规模效率的乘积,即技术效率=纯技术效率*规模效率[8]。BCC模型中的字符含义与CCR中的模型字符含义完全相同,具体方程如下:

在此模型中,当技术效率值等于1时,意味着规模报酬固定,决策单元的投入要素与产出要素按照同比例增长,当技术效率值低于1时,投入要素固定的情况下,产出比例会大于投入比例,当技术效率大于1时,决策单元在增加投入要素时,产出要素的增长比例小于投入要素的增长比例,即规模收益递减[9]。

1.2 资金管理效率评价指标体系

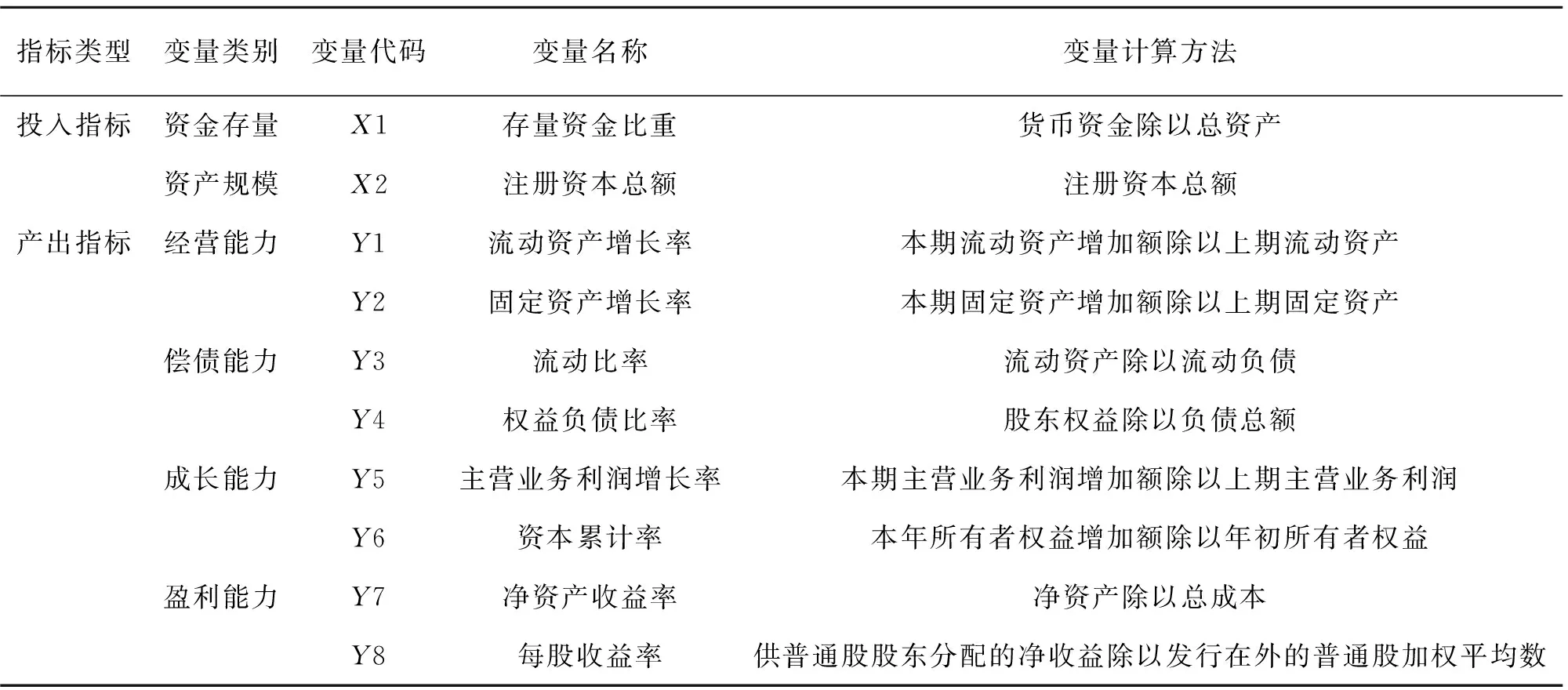

DEA模型基于投入产出变量进行评价分析,投入和产出指标的合理选择是准确进行评价分析的前提条件。基于此,参考现有学者的主要做法,本研究设计了上市公司资金管理效率的投入产出指标体系,如表1所示。

表1 资金管理效率评价指标体系

如表1,将上市公司的资金存量、资产规模作为投入指标,使用上市公司自有存量资金比重衡量,用其货币资金总量除以总资产表示。产出指标是表示资金管理效率的重要指标,本文将上市公司资金管理的产出指标分为4大类别,分别是经营能力、偿债能力、成长能力以及盈利能力,其中经营能力使用流动资产增长率和固定资产增长率衡量;偿债能力使用流动比率和权益负债比率衡量;成长能力使用主营业务利润增长率和资本累计率衡量;盈利能力使用净资产收益率和每股收益率衡量[10]。

2 上市公司资金管理效率的时变特征分析

2.1 样本选择与来源

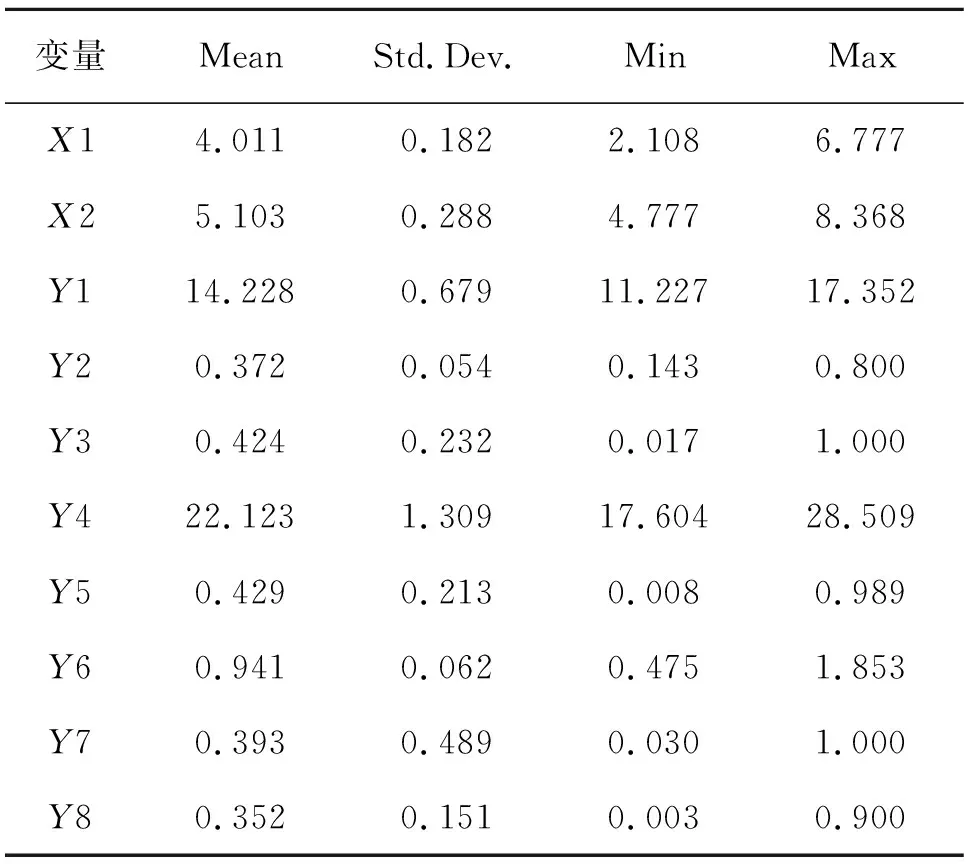

以A股上市公司为研究样本,对具体数据的选择执行4项标准。第一,剔除了ST、*ST和PT类企业,因为这些公司面临退市风险,财务风险较大,资金管理效率必然较低。第二,剔除2020年新上市的企业,因为新上市企业在IPO过程中对企业现金流产生巨大的影响,其资金状况不能反映真实的资金管理状况。第三,DEA模型要求数据必须是连续的,中间不能出现空缺,所以要剔除2012-2020年没有公开连续数据的企业[11]。第四,对数据在1%和99%分位点上进行缩尾处理,以避免异常值对评价结果的影响。2012-2020年的原始数据均来源于锐思数据库和CSMAR数据库,使用Stata15.0进行处理,如表2所示。

表2 变量描述性统计分析

2.2 整体资金管理效率分析

使用DEAP2.1软件,基于BCC模型对2012-2020年751家样本公司的资金管理效率值进行评价,DEAP输出751家样本公司的效率值,然后进行加权平均得到整体效率值,结果如表3所示。2012-2020年,751家上市公司资金管理效率呈波动上升态势,但整体水平依然较低。9个年份的决策单元中,只有2016年、2019年和2020年三个决策单元达到了目标效率值,说明这些年份中国上市公司资金管理效率处于低水平时期。此阶段中国主要是粗放式的发展模式,企业精细化管理水平较低。与此同时,经济发展进入新常态,增长速度放缓,国家出台了诸多经济刺激计划,给予中小企业大量的融资贷款,促进了企业规模扩大,但是过多的资金涌入市场,也造成了企业资金管理效率的下降[6]。

表3 2012-2020年上市公司整体资金管理效率评价结果

2016年,我国A股上市公司整体实现营业收入32.52万亿元,同比上升10.21%,营业收入的高速增长是企业资金高效管理的结果。751家上市公司中319家企业净利润得以翻倍,237家企业的净利润增长在50%至100%之间。 2019年和2020年,借助于互联网产业的迅速发展,带动了传统行业的转型升级,大型上市公司,如万科A、保利地产等均建立了财务共享服务中心,帮助提升整个集团的资金管理效率,对其他上市公司形成了一定的示范效应,对整个上市公司的资金管理效率提升起到了一定的促进作用[12]。

2.3 分类型资金管理效率分析

根据上市公司市值总额,对751家样本企业进行分类,将大盘股公司作为大型公司;中盘股是指流通市值比蓝筹股或者大盘股要小,但是明显高于小盘股的股票,通行标准是市值在3000万元至20亿元之间,将其作为中型公司。小盘股是指发行流通股数额较小的上市公司,通行标准是发行股票在3000万以下,将其作为小型公司。对于在样本时间跨度内,实现公司规模的较大幅度转变,如由小型企业转变为中型企业的样本公司,中型企业转变为大型企业或者大型企业规模递减到中小企业的样本,使用Stata软件进行筛选剔除(见图1)。

图1 2012-2020年分类别上市公司资金管理效率评价结果

如图1,2012-2020年9个决策单元中,大型公司达到有效目标值的决策单元有4个,而中型公司达到有效目标值的决策单元有3个,小型公司在9个决策单元中均没有达到有效目标值。A股上市公司中大多数公司是由大型国有企业改制而来,规模水平较大,发展速度较快,但是管理较为松软,导致整体资金管理效率不高。但是2012年,我国经济发展进入新常态时期,国家出台系列政策要求转变作风,进行精细化管理,大大提升了大型公司的资金管理效率。在经济全球化深化发展后,大量的外资企业进入我国内地市场,对本土企业造成了一定的冲击,许多中小型企业发展面临巨大的调整。基于此,许多中小型企业为“活下来”,极力压缩成本,开拓市场,提升利润水平,国家也从顶层设计了3000亿元再贴现、5000亿元再贷款再贴现以及10000亿元再贷款再贴现政策,以促使中小型企业发展,系列政策的出台也促使了中小企业资金管理效率呈现上升趋势,但是中小企业的专业化管理水平较低,在激烈的市场竞争中难以迅速提升规模化水平,由此导致中国中小上市公司的资金管理效率相对较低,特别是小型企业资金管理效率低下,造成了资源浪费。

3 结论与启示

基于上述理论与实证分析,得出以下结论:基于资金存量、经营能力、偿债能力、成长能力、盈利能力五大体系构建DEA模型的投入和产出体系,对中国上市公司资金管理效率进行评价具有现实意义,可以作为监管单位、投资者进行效率测算的参考依据。DEA模型显示2012-2020年,上市公司资金管理效率呈波动上升态势,但整体水平依然较低。9个年份的决策单元中,只有2016、2019和2020年三个决策单元达到了目标效率值,占比仅为37.5%。大型公司的资金管理效率高于中型和小型公司,三者均呈波动上升态势。2012-2020年9个决策单元中,大型公司达到有效目标值的决策单元个数有4个,而中型公司达到有效目标值的决策单元个数有3个,小型公司在9个决策单元中均没有达到有效目标值。

本研究以751家上市公司为样本,进行资金管理效率的测算,限于诸多上市公司没有公开连续性数据,没有纳入全部的A股上市企业。近年来,国家加强了信息披露的力度,相信上市公司披露的数据越来越规范,后续研究应该尽量扩大研究样本量,提升结果的普适性。此外,本文侧重于研究上市公司资金管理效率评价体系构建和时变特征的分析,没有对其变化特征进行深入的实证检验,后续研究拟将围绕资金管理效率的影响因素进行实证探究,必定可以得到具有参考价值的研究成果。

猜你喜欢

决策(2018年8期)2018-12-10

决策(2018年11期)2018-11-28

决策(2018年10期)2018-11-07

领导决策信息(2018年16期)2018-09-27

小天使·四年级语数英综合(2018年1期)2018-07-04

人大建设(2017年10期)2018-01-23

数学学习与研究(2017年3期)2017-03-09

未来英才(2016年22期)2016-12-28

中国高新技术企业(2016年31期)2016-12-22

考试周刊(2016年86期)2016-11-11