施工企业全面预算管理研究

2021-10-23 20:34张莉

商业文化 2021年24期

张莉

全面预算管理是施工企业实现战略目标的重要管理手段,对优化配置企业资源、降低企业营运成本、强化资金动态管控起着积极作用。本文从全面预算管理组织与制度、目标与责任、执行与调整以及考核与激励四个方面入手,研究论述了施工企业全面预算管理的实施策略,期望对提高施工企业战略管理水平有所帮助。

在市场经济背景下,施工企业要积极推进全面预算管理制度的落实,以提高企业内部管理水平,增强市场竞争力。在全面预算管理中,施工企业应充分考虑管理层级多、经营活动风险大、执行控制对象复杂、项目实施周期长等特点,以战略目标为导向构建起完善的全面预算管理体系,强化预算的有效执行,进而实现对成本费用开支的动态管控,提升施工企业现代化管理水平。

完善全面预算管理组织与制度体系

建立全面预算管理组织体系

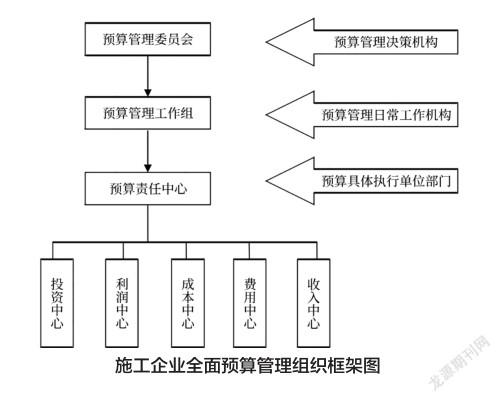

施工企业要对全面预算管理进行顶层设计,以企业战略发展为导向,建立起完善的全面预算管理组织体系(如图1所示),提高企业领导干部和全体员工对全面预算管理的重视程度。具体包括:

1.决策层——预算管理委员会,负责组织、协调、监督和调控预算的落实。

2.指导层——预算管理工作组,负责预算编制预审、提交分析报告、实施预算考核等工作,主要由企业各部门负责人组成。

3.执行层——预算责任中心,负责编制管理费用预算、职工薪酬预算、科研经费预算、固定资产预算、收入成本预算、施工产值预算、财务费用预算、三大财务报表预算等预算,并执行审批通过的预算,各中心配置专职预算人员。

健全全面预算管理制度体系

施工企业要健全全面预算管理制度,使制度覆盖预算实施的各个环节和各项流程,规范预算执行主体在预算管理中的权、责、利关系。同时,施工企业要综合考虑到建筑行业的特点,结合自身主营业务需求,围绕项目管理建立健全相关制度,包括项目组织管理制度、项目技术管理制度、项目劳务管理制度、项目物资材料与机械管理制度、项目成本管理制度等,使各项制度与企业全面预算管理制度对接。

构建全面预算管理目标与责任体系

分解全面预算管理目标

施工企业要围绕战略目标对全面预算管理目标进行科学分解,建立起集横向、纵向与时间三层维度相结合的全面预算管理目标网络体系。具体如下:

1.横向目标。施工企业将总目标量化分解到各责任中心,确定应实现的相应指标。

2.纵向目标。施工企业将预算目标按照管理层级逐级分解,直到分解至每个岗位人员,明确岗位级目标,目标包括起止时间、任务事项、完成标准、目的等内容。

3.时间目标。施工企业将中长期预算目标分解为年度、季度和月度预算目标。在预算目标分解中,要充分考虑到项目周期特点,针对各个项目制定时间节点目标。

落实预算目标责任

施工企业要层层签订预算目标责任书,确保全面预算落实到位,杜绝预算管理形式化问题。具体包括:

1.董事会要与总经理签订预算目标责任书,要求总经理对预算年度内的目标作出承诺,并将预算目标的执行情况与总经理年终奖金挂钩。

2.总经理与各责任中心的责任人签订预算目标责任书,包括财务部门、人事部门、项目部门等职能部门的负责人。

3.各责任中心负责人与岗位工作人员签订岗位目标责任书。如,项目经理要与项目采购员、施工员、安全员、质检员等签订责任书。

实施全面预算执行与调整机制

规范预算执行流程

施工企业要明确各主体对预算的执行流程,重点强化对工程项目部门的预算执行控制,要求项目部必须严格按照规范的预算执行流程申请和使用项目资金。

定期分析预算执行情况

施工企业的全面预算执行分析主要包括以下三个层面:

1.外部环境分析。施工企业在预算年度内要及时收集外部市场数据、同行业企业预算数据、地方政策等相关信息,多维度分析企业所处于的外部环境状态,以及外部环境可能对预算执行带来的影响。

2.内部执行分析。财务部门要对企业各部门执行预算的情况进行分析,为动态控制预算提供依据。

3.项目预算分析。施工企业要将成本分析作为项目预算执行情况分析的重点,以强化对项目成本的全过程管控。以项目物资成本为例,要根据合同收入确定责任成本,定期计算实际成本,计算出责任成本与实际成本的偏差,确定物资成本节约量。

强化预算调整控制

施工企业要严格管控预算调整,不允许任何部门擅自调整预算,当发生必要性的预算调整事项时需执行规范化的调整控制程序。具体的调控策略如下:

1.企业在预算执行期间只有在遇到国家相关政策、外部市场环境、内部资源、决策层战略部署、项目临时增补等方面发生重大变化时才能进行预算调整。

2.预算调整时机根据实际情况而定,一般情况下,局部預算调整按季度进行调整,总体预算调整在9-10月份进行。

3.预算调整要由预算执行人提出申请,预算管委会审议调整申请,审议通过后执行预算。

创新全面预算考核与激励机制

健全预算考核指标体系

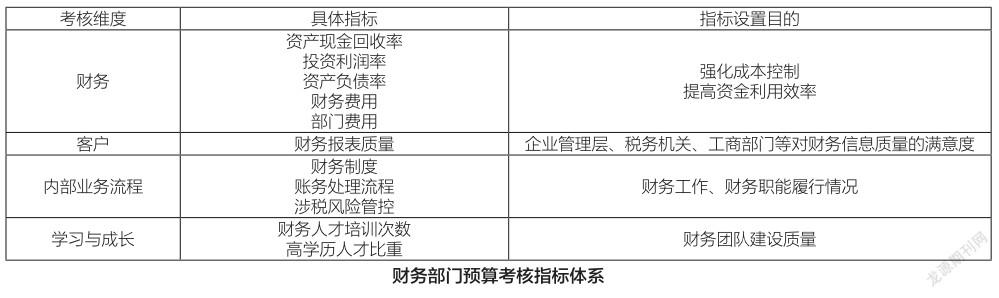

施工企业在全面预算考核中应尝试引入平衡记分卡法构建起科学的考核指标体系,从财务、客户、内部业务流程、学习与成长四个维度出发,对企业全面预算整体绩效和各责任部门的预算绩效进行考核,以保证预算考核与长期战略目标对接。在企业全面预算考核的总体指标矩阵中,一级指标为财务部、项目部、人事部、开发部、综合办等部门的预算指标,二级指标为各个部门四个维度的指标分解,以财务部门为例如表2所示。企业可以采用德尔菲法建立起预算指标矩阵,计算出一级指标的权重,再根据一级指标权重计算出二级指标权重,最终计算出各部门的预算考核结果和企业总体的预算考核结果。

完善预算激励机制

施工企业要重视对预算考核结果的应用,根据考核结果落实相应的奖惩机制。具体包括:

1.整体性评价企业预算年度内的预算执行情况,对比行业标杆企业,提出全面预算管理的改进方案。

2.根据企业总经理、各职能部门和岗位员工对预算指标的完成情况,落实相应的物质与精神激励措施,如对绩效考核优异的人员给予杰出管理者、优秀员工称号,为他们提供职位晋升、进修深造的机会,并支付一定的现金奖励。

3.企业重点加强项目部考核,考核内容包括成本、收入、利润、完工进度、业主满意度、环保评价、安全责任、施工质量等方面,根据考核结果对项目部进行经济性奖惩。

结 语

综上所述,在施工企业战略发展中,企业要结合行业特点和内部管理需求构建起完善的全面预算管理体系,切实推进预算管理制度与流程的实施,保障企业战略目标的稳步实现。施工企业要形成向管理要效益的经营观念,使预算管理覆盖到企业经营管理各个方面,重点强化施工项目预算管控,从而不断提高施工企业管理水平,促进施工企业可持续发展。

(陕西省煤层气开发利用有限公司铜川分公司 )

参考文献:

[1]张浩杰.建筑施工企业全面预算管理信息化初探[J].西部财会, 2020(3):68-70.

[2]张福强.建筑施工企业全面预算管理问题及对策[J].山西财经大学学报, 2020(S01): 36-38.

猜你喜欢

现代企业(2021年7期)2021-09-05

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

党员生活·下(2019年7期)2019-09-10

现代企业文化·理论版(2018年18期)2018-12-24

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

人间(2016年28期)2016-11-10

党建文汇·上(2016年4期)2016-05-14

财税月刊(2016年1期)2016-04-05