离散选择实验特征及其水平设置研究:以长期护理保险需求为例

2021-10-21 03:14王群杨瑾

中国全科医学 2021年31期

王群,杨瑾

离散选择实验根源于新古典经济学,结合了兰卡斯特特征需求理论与随机效用理论[1-2]。在离散选择实验中,调查对象被要求在由不同特征及其水平组成的不同“物品”之间做出选择,从而可以合理地、直接地、近似现实地模拟“购买”决策过程[3]。离散选择实验最初被应用于市场营销领域[4],20世纪90年代后,该方法被引入卫生领域[5]。离散选择实验研究共包括特征及其水平设置、实验设计、抽样与数据收集、数据分析、讨论与政策建议5个环节[1]。其中,特征及其水平设置是极为关键的环节[6],决定了实验的有效性[7]。所以,离散选择实验的特征及其水平设置过程需遵循严格、系统和透明的原则[7]。然而,当前,离散选择实验的特征及其水平设置环节并没有统一的流程与方法。已有的很多研究也并未对这一设置过程进行详细报告,大大削弱了离散选择实验的有效性[8]。现有的特征及其水平设置方法包括文献综述、政策相关效果测量、理论假设、问卷调查、名义群体排序技术及定性访谈等[7]。不同方法各有利弊,学界推荐应至少使用两种方法为离散选择实验设置合理的特征及其水平,而其关键在于如何科学、系统、合理、有机地运用多种方法[8]。

基于上述背景,本研究以长期护理保险(简称长护险)需求为例,综合运用理论分析、文献综述、政策文本分析、专家访谈多种方法,以既能勾勒出政策轮廓又能刻画各试点差异为出发点,以既考虑政策现状水平又兼顾其未来发展为原则,对离散选择实验的特征及其水平设置过程进行详细描述,既保证实验研究的透明性,又可以为后续离散选择实验研究提供重要的方法学参考。

1 长护险特征的确定过程

离散选择实验所选取的特征应满足以下要求:完整性、可操作性、可分解性、非冗余性、特征数目最小化[2]。基于上述要求,本研究从潜在的长护险特征入手,而后筛选出可能的长护险特征,进而剔除不必要的特征,最终确定了既能概括长护险轮廓(完整性),又能体现各试点现行政策差异(可操作性、可分解性)的数目最少(非冗余性、数目最小化)的长护险特征。

1.1 通过理论分析及文献综述确定潜在的特征 本研究首先使用GILBERT和TERRELL的社会福利政策分析框架对长护险和其他医疗保险的离散选择实验研究进行了文献综述[9],列出了潜在的特征及其水平。GILBERT和TERRELL社会福利政策分析框架中的第4个维度——“谁享受福利”属于长护险或医疗保险的根本属性,已有长护险[5,10]或医疗保险[11-14]文献往往在实验前的介绍性文字中便向调查对象说明该维度的信息,所以已有文献并未将该维度的特征纳入实际选择中。因此,本研究仅使用“如何为福利筹资”“提供什么福利”“如何提供福利”作为总体框架来总结潜在的特征及其水平,见表1。同时,本研究还利用了KUTZIN[32]及BERKI等[33]医疗保险理论分析框架,确定了文献综述的子维度。

表1 潜在的长护险特征及其水平列表Table 1 List of potential attributes and their levels of long-term care insurance

1.2 利用国内外长护险政策文本确定可能的特征 本研究对国内外长护险的相关政策进行深入分析。国内政策上,主要分析了2016年人力资源和社会保障部发布的《关于开展长期护理保险制度试点的指导意见》(简称《指导意见》)及15个首批长护险试点城市(承德市、长春市、齐齐哈尔市、上海市、南通市、苏州市、宁波市、安庆市、上饶市、青岛市、荆门市、广州市、成都市、石河子市、重庆市)2016—2020年的系列政策文本。政策文本分析结果表明,我国长护险各试点的政策差异主要体现在参保对象、筹资机制、保障对象、待遇支付、服务形式、服务项目及失智老人保障等方面[34-36]。国际政策上,主要分析了德国与日本的长护险方案。德国是世界上最早实施社会性长护险的国家,日本的长护险也属于社会保险模式,且在地域与文化背景上与我国相近。所以,这两个国家的长护险经验对我国该保险的发展具有重要的借鉴意义。

结合文献综述及政策文本分析结果,本研究以既能够勾勒出我国长护险政策框架,又能体现各地长护险试点差异性为原则,挑选了长护险的可能特征(表2)。如政府参保补贴这一特征,在首批试点城市中,超半数提供政府补贴,而另外一些城市却并未提供。再如,本研究发现各试点在护理服务提供方面的重要差异之一为“谁提供的居家照护服务能够获得报销”这一特征。上海、青岛这类长期照护服务体系相对成熟的超一线及二线试点城市,长护险对由家人等提供的居家照护不进行报销(即采用了日本模式[37]),而荆门、安庆、上饶这类长期照护服务体系仍在发展中的三、四线城市,长护险报销由家人等提供的居家照护(即采用了德国模式[38])。

表2 本研究确定的长护险的可能特征Table 2 Possible attributes and their levels of long-term care insurance determined in this study

1.3 依据专家访谈确定最终特征 本研究通过与11位政策制定者(均为35岁以上的市级医疗保障局相关部门负责人,编码为政策制定者A~L)和4位学者(均为40岁以上的具有高级职称的卫生管理领域资深学者,编码为学者A~D)进行深度访谈确定了最终纳入的特征。在11位政策制定者中,7位来自湖北荆门、山东青岛、江苏南通、上海这4个长护险试点城市,4位来自辽宁非试点地区。在访谈过程中,笔者团队首先向专家展示了文献综述和政策分析结果及长护险的可能特征列表,然后就“如何用4~7个特征描述我国的长护险”及“我国长护险的未来发展模式如何”等问题与专家进行深入访谈(访谈时间为2019年9—12月,访谈地点为政府部门会议室或大学教工办公室,每个深入访谈持续约1.5 h,访谈形式为半结构式访谈)。

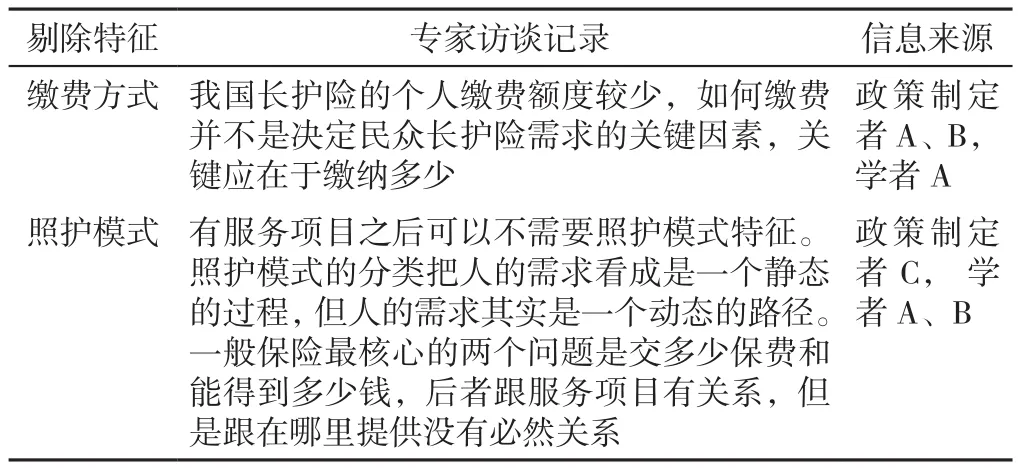

专家访谈之后,本研究将缴费方式、照护模式、定额报销这3个特征剔除。将“缴费方式”剔除的原因在于专家们普遍认为如何缴费并不是决定我国民众长护险需求的关键因素,关键因素应该在于个人保费的缴纳额度。将“照护模式”剔除的原因在于专家认为人的需求是一个动态的过程,照护(居家、社区、机构)的目的是使民众获得服务,而后者又很大程度上取决于长护险所覆盖的服务项目,即照护模式并不是关键特征。而且目前各试点均覆盖了这3种照护形式,即照护模式并不能体现出各地长护险的差异。此外,对于待遇支付,尽管一部分试点城市采用的是“支付限额”这一待遇支付模式,但大部分试点采用的是“报销比例+支付限额”。专家认为,从长久来看,“报销比例+支付限额”模式在控费上优于“支付限额”模式。所以本研究将“定额报销”特征删除,而纳入了“报销比例+支付限额”特征,见表3。最终,本研究确定了个人实际年缴费、政府补贴、服务项目、报销比例+支付限额及谁提供的居家照护服务能够获得报销5个特征。大多数离散选择实验的特征数量集中在4~9个[39],均值约为5个[3],因而本研究所设置的特征数量是合理的。

表3 专家剔除部分可能的长护险特征的访谈记录Table 3 Interview records in which experts excluded some of the possible attributes

2 长护险特征水平的确定过程

离散选择实验是基于假设情景的研究方法,易遭受假设性偏移[2]。所以本研究在设置长护险特征水平时主要参考了各试点的现行政策。考虑到离散选择实验研究结果的政策价值,本研究所设计的长护险特征水平不仅要考虑其初期建立情况,还必须兼顾其未来发展,以促进长护险的可持续发展。我国是一个发展不均衡的国家,上海市、广州市等试点城市是超一线城市,其经济发展比肩发达国家,而石河子市等试点城市属于五线城市,资源有限。超一线城市长护险的筹资与福利水平可达五线城市的4~5倍[40-41]。因此,对于一个我国的典型城市来说,以各试点现有的筹资及福利水平作为本实验连续变量(个人实际年缴费、政府补贴、支付限额)的取值范围,既可以考虑到长护险建立之初的筹资及福利水平,又可以考虑到其未来的发展。而对于本实验的两个分类变量(服务项目和谁提供的居家照护服务能够获得报销),其取值重点考虑了各试点的探索、国外长护险经验及专家意见。

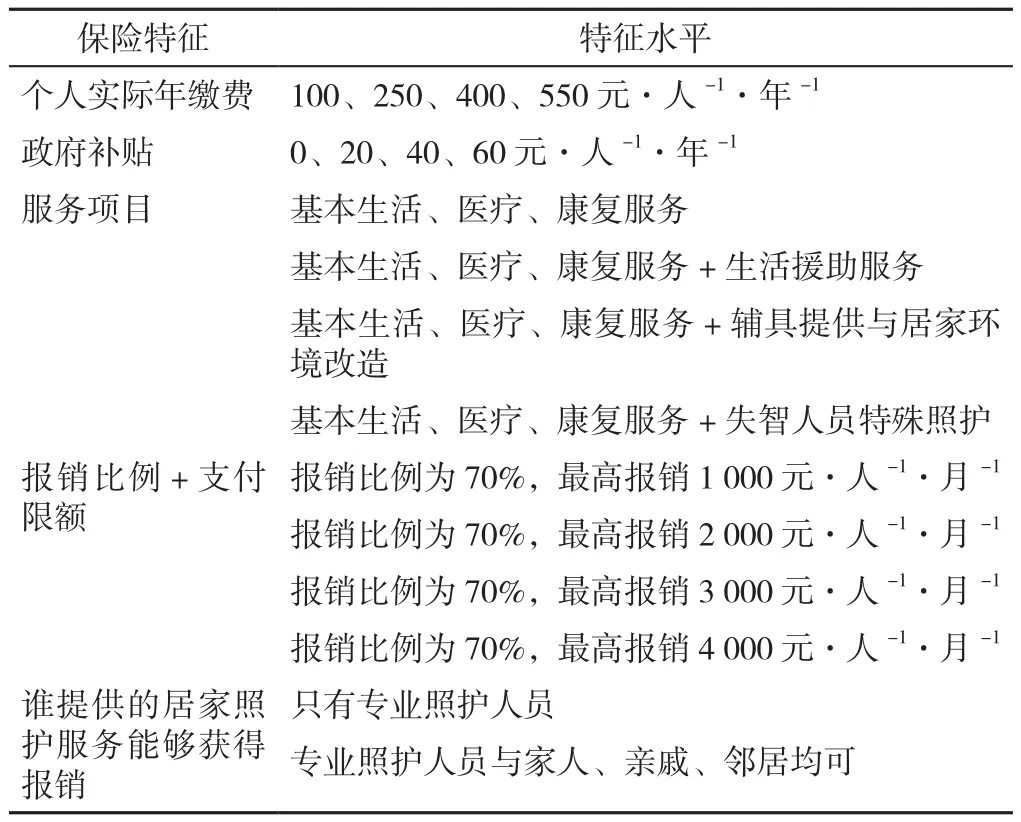

2.1 个人实际年缴费、政府补贴、支付限额特征水平确定过程 本研究主要依据长护险各试点政策来确定个人实际年缴费、政府补贴、支付限额这3个特征的水平。而这一方式也得到了专家的认可(学者C、D)。在15个首批试点城市中,长护险的人均年总筹资额为100~600元。学界及政策制定者普遍认为个人筹资应是长护险未来筹资的最主要来源[41-42]。因此本研究主要参考长护险各试点的人均总筹资额设置个人实际年缴费这一特征的取值范围,但考虑到目前各试点的个人缴费额均较低,均不足100元,因此本研究将个人实际年缴费特征水平的取值范围设为100~550元·人-1·年-1,并确定了250元·人-1·年-1及400元·人-1·年-1两个中间值。其中,100元·人-1·年-1与250元·人-1·年-1代表的是全国中下与中等水平的长护险人均总筹资额,400元·人-1·年-1代表了全国中上水平(如青岛市)的长护险人均总筹资额,550元·人-1·年-1代表了全国最高水平(上海市、广州市等)的长护险人均总筹资额。对于政府补贴特征,在15个试点城市中,9个城市(承德市、南通市、苏州市、长春市、荆门市、上饶市、成都市、石河子市、青岛市)提供了政府补贴,其中,有4个城市(苏州市、南通市、荆门市、青岛市)明确提出了政府补贴的固定额度,为30~50元。所以,本研究将政府补贴特征水平设置为:0、20、40、60元·人-1·年-1。而对于“报销比例+支付限额”特征,《指导意见》明确指出“基金支付水平总体上控制在70%左右”,且多数试点城市也采用“70%报销比例+一定支付限额”的待遇支付,因此本研究将该特征的报销比例固定在70%,然后根据各试点的保障待遇确定支付限额的范围及中间值。其中,1 000元·人-1·月-1与2 000元·人-1·月-1代表了中下与中等水平的长护险待遇,3 000元·人-1·月-1代表了全国中上水平的长护险待遇,4 000元·人-1·月-1代表了全国最高水平的待遇。

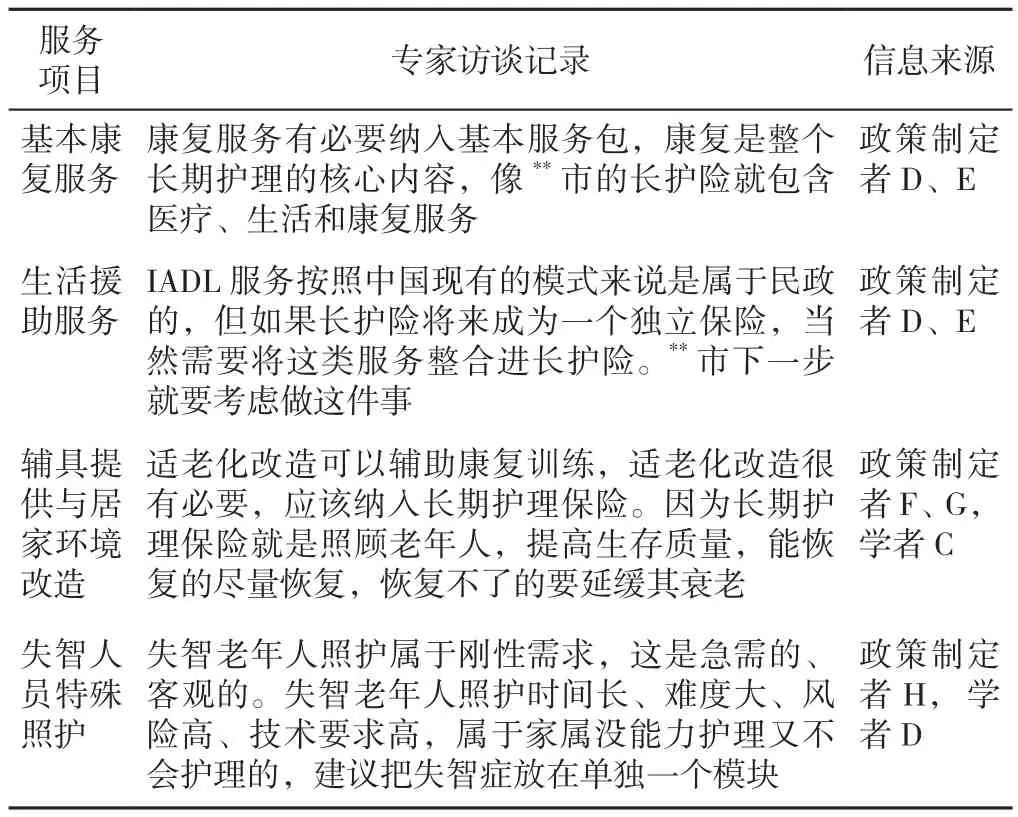

2.2 服务项目特征水平确定过程 在15个试点城市中,9个城市(齐齐哈尔市、上海市、南通市、苏州市、成都市、广州市、荆门市、青岛市、石河子市)可以搜集到具体的服务项目清单。这些试点城市的服务项目清单都包含基本生活、医疗服务,部分包含康复服务[35]。少数试点城市(南通市、成都市、青岛市、广州市)在基本项目外扩展了服务包。所以,本研究以“基本项目+不同扩展项目”的形式设置了服务项目特征的水平,有助于探究在我国长护险服务包扩展过程中,民众对哪些扩展服务包更为看重。根据各地政策及专家意见,本研究的基本项目包含基本生活、医疗、康复服务。在各试点中,少数的扩展项目可以分为两类:南通市将“辅具提供与居家环境改造”纳入;成都市、青岛市、广州市等将“失智人员特殊照护”纳入。这两类扩展服务项目均已被德国、日本的长护险覆盖[37-38]。专家也认为这两类项目是我国长护险拓展服务项目的重要方向。此外,专家普遍认为,准备餐点、陪同就医等生活援助服务应尽快纳入我国长护险的服务项目中。在国际上,长护险被定义为既保障基本生活照料(日常生活能力服务),又保障生活援助服务的(工具性日常生活活动能力服务)的保险[43-44]。同时,准备餐点等大量生活援助服务也是德国、日本长护险的重要保障项目[37-38]。当前,我国民政部门开展了一些对老年人的生活援助服务。专家指出,若将长护险视为一个独立的险种,民政部门提供的生活援助服务可整合到长护险服务项目中,并逐步扩大该类项目的保障,见表4。所以,本研究扩展服务项目共包括3个类别:生活援助服务、辅具提供与居家环境改造、失智人员特殊照护。

表4 与服务项目相关的专家访谈记录Table 4 Interview records in relation to service items

2.3 谁提供的居家照护服务能够获得报销特征水平设定过程

对于谁提供的居家照护服务能够获得报销这一特征,如前所述,国际及国内政策均存在很大差异。在国际上,日本只报销专业照护人员提供的服务[37]。而德国则通过2015年与2016年的两次长护险改革鼓励家人提供照护,并支付由非正式照护人员提供的照护服务[38]。在我国,上海市、青岛市等是由专业的照护人员提供居家照护服务。而荆门市等城市则鼓励家属经过培训后为亲人提供居家照护。在访谈中,专家认为是否报销由家人等提供的居家照护问题是长护险政策落地的重点考量之一(政策制定者I)。上海市等城市长期护理服务产业较为发达,人们有一定的经济条件但较忙碌,所以需要高质量的专业居家照护,但上海市等城市的经验难以直接在普通城市复制。在三、四线城市里,长期护理服务产业不健全,家中可能有赋闲人员,所以家人照护比较现实,但家人提供的照护存在监管难题,现实中存在家人领取照护金却不为老年人提供服务的情况。本研究将这一特征纳入,并为其设置了“只有专业照护人员”与“专业照护人员与家人、亲戚、邻居均可”获得长护险报销这两个水平,以利用离散选择实验为该政策落地难点提供决策参考。

3 长护险特征及其水平设置的最终结果

通过上述步骤,本研究最终确定了所纳入的长护险特征,并为其设定了特征水平,见表5。为便于大众理解,本研究以海报、短视频的形式阐明了长护险各特征及其水平的含义。在正式试验前,本研究在大连市某一社区进行了小范围的预试验(n=60)。预试验结果显示受访者能够理解本试验的长护险特征及其水平的内涵,并均通过了问卷的一致性检验。

表5 最终确定的长护险保险特征与特征水平Table 5 Final attributes and their levels of long-term care insurance

4 结论

我国的长护险属于社会保险,缺乏交易的市场,属于非市场物品,难以通过观察人们的实际消费行为而直接获得需求,因此可以通过离散选择实验这一方法来研究其需求。本研究以长护险为例,汇报了如何应用多种方法设置离散选择实验的特征及其水平。具体而言,在特征选取过程中,相关理论分析框架和文献综述奠定了研究的理论框架,梳理出了的长护险的潜在特征,政策文本分析是现实依据,将理论与现实相结合,确定了可能纳入的所有特征,专家访谈是最终确定纳入特征的重要依据,以保证选用最少数目的特征勾勒出我国长护险的核心轮廓,并使得离散选择实验研究更具有可行性。在特征水平设置过程中,本研究主要以各试点政策现状为依据来避免离散选择实验中常见的假设偏移,并结合国外经验及专家意见,以使得本实验不仅能够解答长护险建立初期的需求问题,更能够回答长护险未来发展的需求走向问题。

此外,本研究在方法学方面有一定贡献。离散选择实验的有效性很大程度上取决于特征与特征水平设定的可信度及科学性,但目前缺少系统的、详细的、透明的特征及其水平设置研究。如前文所述,离散选择实验特征及其水平设置环节有若干宏观要求,并需要采取一些措施减少假设性偏移。本研究以长护险需求为例,详细报告了离散选择实验特征与特征水平设置的全过程,特别针对如何实现离散选择实验特征及其水平设置环节的宏观要求及如何减少假设性偏移等方面展示了具体的操作细节,为后续离散选择实验的应用研究提供了方法学上的参考。

作者贡献:王群和杨瑾共同完成了论文初稿撰写、论文修改、校对工作;王群对文章负责。

本文无利益冲突。

猜你喜欢

保险职业学院学报(2022年3期)2022-03-18

现代企业(2021年2期)2021-07-20

中国集体经济(2019年35期)2019-12-16

中国集体经济(2019年23期)2019-09-24

经理人·中国保险家(2019年3期)2019-09-10

青海政报(2018年1期)2018-07-09

中国交通信息化(2017年5期)2017-06-06

项目管理技术(2016年12期)2016-06-15

中国资源综合利用(2016年5期)2016-02-03

中国卫生(2015年12期)2015-11-10