绿色发展背景下上市公司环境违法事件披露的市场响应研究

2021-10-11 03:03曾欣怡

时代经贸 2021年9期

曾欣怡

(福建师范大学经济学院 福建福州 350108)

在经济高速增长时期,我国的生态环境承担了来自工业污染、生态修复和保护等方面的压力,并且随着经济体制改革的推进,环境与发展的冲突愈发尖锐,环境问题带来的影响是经济发展的可持续性。因此,我国出台了一系列方针政策,着力解决环境突出问题,并加大对企业的监管力度,以期向绿色发展转型。资本市场对企业违法行为的惩罚,有望成为监督企业环保行为的有效途径。目前研究主要集中于从法律强制性处罚企业环境违法行为的理论讨论,而较少分析采用环境信息披露的方式以警示污染企业来改善环境的可行性。本文采用事件研究法利用2015-2019年A股上市的重点排污行业公司环境违法的资本市场反应数据进行检验,对资本市场与企业环境违法的负面效应及行业差异性进行探究,最后基于研究结论提出相应建议。

一、理论分析与研究假设

近年来,国家对环境治理的力度不断加强,企业环保审查制度进一步完善,企业环保价值成为企业价值重要组成部分。部分企业以牺牲环境为代价提高经济效益,由于违法行为公示需要过程和时间,故短期可以提高利润,但对于上市公司而言,媒体关注度高,行业可持续发展及维护自身声誉才能长远提高公司价值,一旦出现违法行为,将对企业长期发展产生不利影响。股票价格作为资本市场内在价值波动的反映,投资者通过买卖股票来评估其对该公司价值的衡量,因此股票价格波动情况能一定程度上有效反映资本市场对企业违法行为的评估。

目前已有相当多的文献研究间接从企业环境污染事件等角度证明资本市场对企业价值存在负面影响。王瑶、李哲媛(2013)基于2003-2012年环境事件市场反应对资本市场绿色有效性进行实证研究,发现违法事件出现后累积异常收益率为负;陈红、张超(2017)以2000-2015年我国 90 起上市公司环境污染事件为样本,考察违法成本测度对股票价格的影响,结果证明股价在违法事件发生后出现明显低谷。违法事件对企业环保价值造成影响,进一步影响企业的市场价值,但目前并没有文献能直接证明其对企业违法事件能够产生惩罚效应。因此本文提出假设H1:资本市场对环境违法事件公示存在负面响应。

不同行业涉及不同污染排放物和潜在环境风险,造成的环境污染后果也具有行业差异。资本市场对环境违法事件表现出的行业差异能够有针对性的对企业治理措施产生影响。蔡春等研究发现政府环境审计督察披露的信息产生的经济后果存在地区差异和行业差异,能够不同程度上提高企业环境责任意识和治理质量以及降低未来股价崩盘风险。因此,本文为检验资本市场对环境违法事件的惩罚是否存在行业差异提出假设H1a:资本市场对环境违法事件的惩罚存在行业差异。

理性投资人建立投资目标会权衡利弊,判断该违法行为是否会对企业后续发展造成危害。股市波动一定程度受供求关系影响,上市公司环境违法表现造成公司价值波动的持续时间不定,据已有文献整理发现,目前研究中设定市场对违法事件反应的窗口期均较短,多数结论都认为短期内产生负的累积异常收益率,但尚未明确这种关系的持续时间长短。故作出假设H1b:企业环境违法的市场惩罚效应是短期的。

二、数据来源与模型构建

(一)样本选取与数据来源

本文选取我国生态环境部公示的企业环境违法事件为总样本,在此基础上剔除ST与ST*及已退市企业、事件窗口期停牌及大量数据缺失的企业、1年内被多次处罚的企业(选取第1次事件为样本)和事件日前一个月公司发生重大变动的股票,筛选后得到我国A股上市的重点排污企业在2015-2019年发生的环境违法事件,共有37家上市公司47个环境违法事件样本。依据环保部2010年发布的《上市公司环境信息披露指南(征求意见稿)》和全国各行政区域根据环保部2017年印发的《重点排污单位名录管理规定(试行)》制作的重点排污监控单位名录,并结合申万行业分类对所得样本进行分类,其中采掘行业样本8个、化工行业样本12个、钢铁行业样本11个、公用事业行业样本11个、轻工行业样本3个、农林牧渔行业样本2个,由于轻工及农林牧渔行业样本数较少,因此下文将主要围绕化工、钢铁、公用事业和采掘4个行业共42个样本讨论,违法事件主要集中于污染物违规排放、未按要求落实污染防治措施等问题。各行业样本所占比例如图1所示。

图1 环境违法样本统计

数据来源方面,本文的个股日收盘价、个股日收益率、沪深300指数等数据均来自国泰安数据库(CSMAR);运算数据通过Excel、Eviews软件获得;行业信息取自《上市公司环境信息披露指南(征求意见稿)》和《重点排污单位名录管理规定(试行)》;环境违法事件公示等数据来自我国生态环境部官方网站。

(二)研究方法与模型设定

本文采取事件研究法来检验资本市场对企业环境违法公示的反应,事件研究法有三个要素即事件日、窗口期、估计期。本文将事件发生日设定为我国生态环境部官网上企业环境违法信息的公示日,记为t0,若公示日当日为非交易日,则以离公示日最近的下一个交易日为事件日;已有研究对于事件窗口期的选取没有统一的标准,一般根据研究目的进行不同选择。比如短期的事件窗口有(-1,1)、(-3,3)等,长期的事件窗口有(-3,20)、(-20,20)等,如图2所示,为尽可能缩小其他事件影响以及在进一步分析惩罚效应的行业差异与持续性时,将窗口期选为(-3,20);为消除其他事件影响和避免信息提前曝光导致的误差,本文的估计期(t1,t2)为(-130,-11),即长估计期。

图2 窗口期与估计期设定

本文采用事件研究法的市场模型进行研究,具体如下:

其中,i为样本序数;Rit表示股票i在第t个交易日的收益率,通过第t交易日的股票i收盘价减去上一个交易日股票i收盘价之差除以上一个交易日股票i收盘价计算得到;Rmt表示第t交易日的市场收益率,本文以沪深300指数日收益率代替;eit为残差;α、β为参数。

通过收集得到股票和沪深300指数在估计期内的收盘价,用excel计算出个股日收益率和市场日收益率,再运用eviews软件采用最小二乘估计(OLS)对模型(1)进行回归估计得到α、β值。根据该模型结果和窗口期(-3,20)内每个交易日的市场收益率计算出股票i的期望收益率E(Rit):

异常收益率是实际收益率与期望收益率之间的差值,也称超额收益。则股票在第t日的异常收益率为:

再计算得出所有样本的平均异常收益:

单只、多只股票在窗口期的累计平均异常收益率为:

三、实证结果及分析

(一)惩罚效应的行业差异检验

表1列出了各行业环境违法事件在窗口期内的平均异常收益率AAR和累计平均异常收益率CAAR。从表1中四个行业在窗口期AAR和CAAR的负反应得出,股价波动体现在收益率负向变动,证明资本市场因环境违法事件对公司股价有负向响应。

表1 环境违法事件曝光的行业差异

综合表1可见,采掘行业的8起环境违法事件和化工行业的12起环境违法事件在事件公示前后1-3个交易日有负的累计平均异常收益率,事件曝光当日采掘行业的CAAR为-0.44%,化工行业的CAAR为-0.66%,总体来看在窗口期内的异常收益率变化幅度较小,负面反应不明显;而钢铁行业和公用事业对于环境违法事件的反应波动较大,钢铁行业的11起环境违法事件中CAAR在事件发生前3个交易日内均未有负方向变动,事件发生当日及之后多个交易日均出现负的异常收益,截至事件日后第20个交易日的CAAR为-12.64%,而公用事业行业的11起环境违法事件在整个窗口期内均呈现负的累计异常收益率,负面反应明显。

如图3所示,通过折线图直观地比较了四个行业环境违法事件在窗口期的累计异常收益率。可以看出,钢铁行业较其余3个行业有更持久的市场惩罚反应;钢铁行业和公用事业行业对环境违法事件曝光的负反应明显大于采掘行业和化工行业。综上,市场对企业环境违法事件的惩罚效应具有行业差异,假设H1a得到验证。

图3 四个行业的累计平均异常收益率

(二)惩罚效应的持续性检验

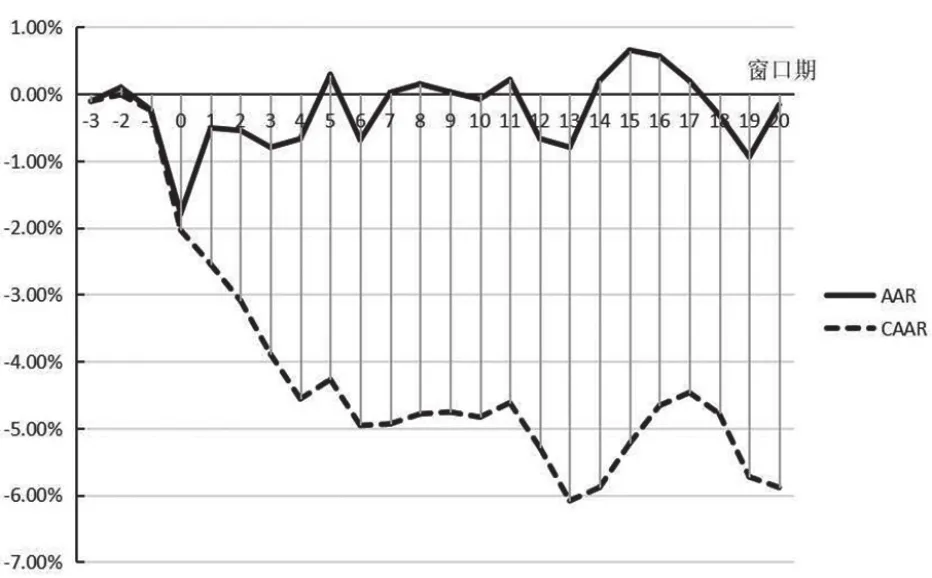

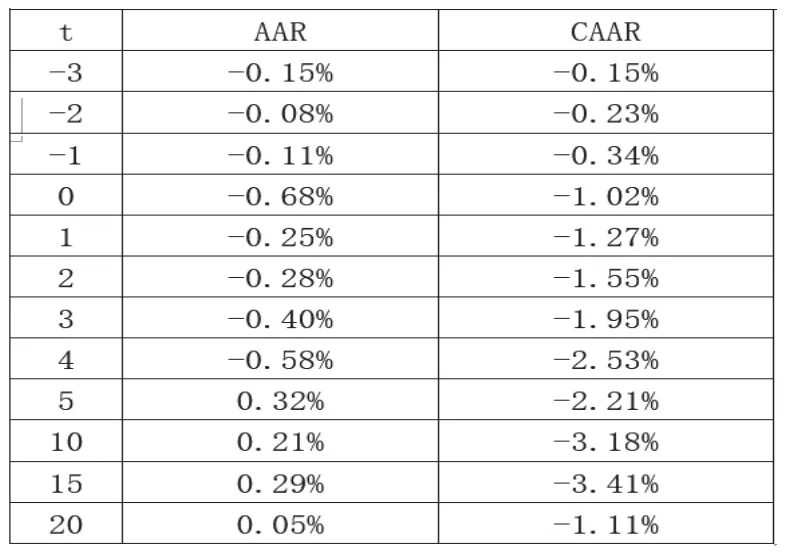

为检验惩罚效应的持续情况,对所有样本(共42个环境违法事件)在事件窗口期的平均异常收益率AAR和累积平均异常收益率进行描述性统计,变化情况如表2所示。

表2 基于市场模型的异常收益率描述性统计(N=42)

AAR在窗口期(-3,-1)内也就是事件公示日之前的交易日为存在显著为负的情况,说明股价可能已经受到负面信息的影响,信息有提前泄露的可能;在事件公示日当天(t=0)股票价格平均下降1.79%,惩罚反应最大,且AAR在后续(1,6)内显著为负;总体行情在事后的20个交易日内,惩罚效应仍有反复,(18,20)内连续3个交易日的平均异常收益率显著为负。对于CAAR,事件公示日起CAAR持续下降到第6个交易日有短暂地小幅回升,但在第13个交易日达到最低,为-6.09%。截至事件公示日后的第20个交易日,CAAR跌幅为5.89%,大于事发当天的CAAR(-2.04%)。

将表2部分描述性统计转化为图形语言如图4所示,用折线展现事件窗口期内平均异常收益和累计平均异常收益的变化趋势。CAAR在窗口期内大致出现三个谷底,分别为第4、6、13个交易日,其中第13个交易日累计下跌了近6%。根据所查资料显示,企业环境违法行为实际发生或查处日和生态环境部公示日之间存在较长时间的滞后,地方监管或督查组通报等信息的提前泄露使小部分嗅觉灵敏的投资者或内部信息拥有者提前做出判断并从中获利,第一个谷就是这样的情况;到经历第二个谷后,CAAR短暂的小幅回升可能是出于企业对环境违法事件公示的积极配合处理从而缓和了市场情绪,但没能阻挡CAAR在第13个交易日再次到达谷底之后又向上反弹,且下跌有缓和的趋势。所以,在环境违法事件公开后,市场较为迅速地做出了反应,CAAR在4个交易日内迅速下降,但信息提前泄露的可能给了部分投资者充分的反应时间,消耗了资本市场对环境违法事件等负面信息的惩罚力量,说明市场无法对上市公司环境违法事件有更持续性的惩罚,假设H1b得以验证。

图4 窗口期内平均异常收益率和累计平均异常收益率

四、基于Fama-French三因素模型的稳健性检验

市场模型被广泛用于事件研究法的相关研究,但单因素模型仅考虑了市场风险,在计算异常收益率时可能存在偏差,而三因素模型除市场风险外,还考虑了市值规模和账面市值比因子的影响。所以,本文选用Fama-French三因素模型对H1进行稳健性检验。即:

其中,Rit和Rmt分别是调整无风险收益后的个股收益率和市场收益率;SMBt指市值因子(总市值加权),以A股市场上市公司的平均市值计算; HMLt指账面市值比因子(总市值加权),以A股市场每股净资产/每股市价计算。市场风险溢价因子、市值因子、账面市值比因子的数据均来自国泰安数据库。

基于三因素模型,运算得到表3的平均异常收益率和累计平均异常收益率。AAR在窗口期(-3,4)内为负,(10,20)内正的平均异常收益率出现天数较多;从CAAR看出,在事件公示日前显著为负,事件日当天有大幅波动,持续跌至第4个交易日出现一个小谷,第15个交易日后CAAR有逐日的上升趋势。

表3 基于三因素模型的异常收益率(N=42)

利用三因素模型对样本量充足的四个行业的资本市场惩罚差异进行稳健性检验。从表4看出,窗口期内钢铁行业和公用事业行业的CAAR较采掘行业和化工行业变动幅度较大,且钢铁行业的惩罚时间较其余三个行业稍长,事件日后第20个交易日的CAAR为-5.91%。综上,基于三因素模型同样可以验证H1a、H1b得到相同的结论:资本市场的负面响应存在行业差异;负面效应维持时间短。

表4 基于三因素模型的累计平均异常收益率

五、结论与建议

本文采用事件研究法,基于A股上市的重点排污监控企业的资本市场表现,对负面响应的行业差异和持续性进行了检验。根据研究结论,对绿色金融发展提出以下建议:

建立健全环境信息披露体系。我国资本市场投机者众多,有十分鲜明的散户特点,投资者对市场信息有较高敏感度,环境违法事件公示后,投资者会权衡风险和收益作出投资决策,资本市场因而产生负面效应。为充分发挥资本市场对企业污染惩罚效应,应建立健全环境信息披露体系,加强信息透明度和详细度,运用媒体报道、政府通报多渠道曝光违法行为,更大限度地发挥公众监督力量,进而通过影响资本市场惩罚企业。同时,建立完善与企业绩效相对应的惩罚机制,提高企业违法成本,使其强化环保意识,加强内部管理。

完善资本市场调控制度。资本市场调控制度对于管理监控企业环境违法问题是重中之重,应当完善资本市场注册、市场化、交易、退市等一系列制度,循序渐进,从而达到优胜劣汰的效果,以期增强资本市场有效性。我国资本市场暂不能对环境事件作出有效反应,一方面是源于国内资本市场制度不够完善,另一方面市场仍有较多投机者,投资者更加关心效益而忽视环境保护价值。因而政府要进一步规范资本市场制度,提高市场自控力,对企业入市进行严格审查,同时完善退市制度,使不符合市场发展规律的企业及时退市,营造良好市场氛围。与此同时,加强环境保护宣传教育,提高投资者与管理者的思想意识,使其在决策时更多考虑企业环境价值,也使企业加强自身管理规范生产流程。

猜你喜欢

新传奇(2022年12期)2022-04-20

证券市场红周刊(2021年42期)2021-10-30

语文世界(初中版)(2020年6期)2020-10-27

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

阅读(快乐英语高年级)(2019年11期)2019-09-10

环境(2016年6期)2016-05-14

学苑创造·A版(2015年6期)2015-07-01

股市动态分析(2014年32期)2014-09-22

语文世界(小学版)(2009年10期)2009-12-14