我国能源金融市场风险评价及影响因素分析

——基于主成分分析法的月度实证结果

2021-10-11 03:03:20张克钦

时代经贸 2021年9期

张克钦

(中国石油大学(华东)经济管理学院 山东青岛 266580)

引言

2020年4月发生的“原油宝”事件引起全国关注,大量投资者蒙受巨额损失。虽然该事件中银行的风控措施失灵可能是损失产生的直接原因,但这次事件也使得能源金融的高风险特性成为人们关注的重点。我国已经成为世界第一大能源消费国和第一大原油、天然气进口国,巨量的能源进口在推动我国经济发展的同时也带来了一定的潜在风险。不断加深的对外依存度、不完善的能源市场、不够合理的能源资源配置、不够有效的定价机制都是我国能源领域目前存在的问题(林伯强,2014)。能源金融的发展在为能源市场参与方提供了新的规避风险工具的同时,也让能源金融市场风险的影响更加多元复杂。目前,对于能源金融市场风险研究成果比较少,尤其是对我国能源金融市场风险的时序特征分析、影响因素分析、指标选取和数据处理方面还有进一步完善的空间。因此,在我国经济深度融入世界经济的今天,准确评价我国能源金融市场风险和研究其影响因素,在理论和实践上都具有非常重要的意义。

本文梳理过往研究成果,从宏观经济和市场波动两方面选取评价指标,运用主成分分析法和日度极差方差法构建我国能源金融市场风险评价模型,得到2002年1月-2020年12月每月我国能源金融市场风险指数,旨在分析加入世界贸易组织以来我国能源金融市场风险的时间序列波动特征以及影响因素,为我国防范能源金融风险提供一定的参考。本文研究结果表明:与过往部分研究结果有所不同,本文发现我国能源金融市场风险总体呈现出易受重大事件影响的平稳时间序列状态,我国能源金融市场风险的预警应当注重对国际重大事件的研判而非对过往数据的纯粹计量预测结果;金融市场类指标代表的价格波动风险对于我国能源金融市场风险指数影响最大,且在不同时期各市场指标贡献程度排名并不相同,而我国能源供需规模增长的影响则较小。本文为研究我国能源金融市场风险提供了新的方法和视角,对提高我国能源金融市场风险防范能力、保障我国能源安全具有一定的参考价值。

本文具体结构安排如下:第一部分为引言;第二部分为文献回顾及本文创新点;第三部分为指标选择与研究方法;第四部分为模型构建与样本数据描述;第五部分为实证结果与分析,主要包括静态影响因素及风险指数时间序列分析、平稳性检验、动态影响因素分析和稳健性检验;最后在第六部分本文基于分析结果进行总结并提出政策建议。

一、文献回顾与研究创新

近年来,金融风险成为金融领域的研究重点。金融风险的研究内容很广泛,主要的研究热点包括金融风险度量及预警、金融风险传染等。Hart和Zingales (2011)将金融风险定义为极端事件如金融机构倒闭或者金融市场崩溃在金融体系内不断扩散并冲击相应的实体经济。目前主要的研究方法有网络分析方法(李政,2016)、条件风险价值CoVaR(Adrian和Brunnermeier,2016)、Copula模型(刘晓星等,2011;李丛文和闫世军,2015)等。此外,还有一些学者通过研究各金融机构之间风险传染的路径、范围及影响大小进而度量金融系统性风险(隋聪等,2016;Gofman,2017;胡宗义等,2018)。总的来说,金融风险研究的主体大多仍为股票市场等传统金融市场以及银行等传统金融行业,对于能源金融市场风险的关注较少。

能源金融领域中,目前大部分研究集中在特定行业的能源金融风险。李凯风等(2013)通过BP神经网络模型预测我国2011年各季度煤炭行业金融安全形势得分;李凯风等(2014)采用AHP层次分析法和BP神经网络方法比较太阳能、核能、地热能、风能及生物能的金融运行状况;王新霞等(2016)使用遗传算法优化BP神经网络(GABP)对2015年我国油气、煤炭和电力行业金融风险进行预测。在目前研究中对我国整体能源金融风险的评价和预警的研究较少。王淑贞等(2011)运用模糊综合评价法度量我国1995-2008年每年能源风险预警系数并进行预测;李丽红(2015)运用主成分分析法分析了2002-2013年我国各年度能源金融市场风险强度并通过ARMA预测了下一年风险强度。综上可以发现,目前相关研究主要存在以下问题:第一,对整体能源金融市场风险的关注比较少;第二,大多考察未来风险的预测,但对于风险形成的影响因素并没有深入分析;第三,分析结果主要以年为时间单位且时间跨度较短,对风险变化缺乏比较完整的梳理;第四,部分文献的指标选取简单化,测度市场价格风险方面忽视了对波动性的度量。

基于此,本文的创新点主要在以下几个方面:第一,创新性地从宏观经济风险与市场波动风险两方面选取能源金融市场风险评价模型的各项指标,一方面强调了金融市场价格波动造成的风险,另一方面也将宏观经济、市场规模情况等因素纳入分析范畴,使得评价模型更加客观全面;第二,在能源金融市场风险研究中率先引入日度极差方差法计算价格波动,强调将价格波动作为市场风险的衡量指标;第三,采用较长时间跨度(2002-2020年)的月度数据作为样本,得到我国能源金融市场风险指数月度时间序列,对我国能源金融市场风险进行更精准的刻画和梳理,发现我国能源金融市场风险呈现出易受重大事件影响的平稳时间序列状态,并提出一个新的观点:对我国能源金融市场风险的预测应当强调对国际重大事件的研判而非对过往数据的纯粹计量预测结果;第四,基于主成分分析视角和时间序列视角,从静态和动态两方面分析我国能源金融市场风险的影响因素,对于分析能源金融风险来源、提高我国能源金融风险防范能力、完善我国能源金融风险防范体系具有一定参考价值。

二、指标选择与研究方法

(一)评价模型与指标选取

目前国内关于能源金融市场风险评价方面的文献较少,部分研究是针对特定能源领域进行风险度量。李凯风(2013)基于专家调查法,从宏观经济环境、煤炭金融融资、煤炭金融投资三方面选取指标分析我国煤炭行业金融安全预警管理;李凯风(2014)基于宏观、中观、微观三个层面分别选取政策、技术、投融资作为风险因素对我国新能源金融安全状况进行评价;李丽红(2015)指出,能源金融市场风险属于中观层面的能源金融风险,但对于能源金融市场风险的分析同样需要考虑宏观因素;何凌云(2014)指出,能源金融风险主要包括能源实体金融和能源虚拟金融两部分。综上可知,对于能源金融市场风险评价的指标选取尚未形成统一的认识和标准,但都强调将宏观经济情况与具体领域情况相结合。

综合各类文献中的指标分析,本文认为指标选取要考虑市场变化和宏观经济形势变化两方面带来的风险。与部分文献中将价格绝对值作为市场类指标的做法不同,本文认为以市场波动程度衡量金融市场的影响更符合现实情况,故以市场收益波动率度量市场类指标。因此,本文从宏观经济与市场波动角度出发选取能源供需类和金融市场类两类指标构成指标体系。除此之外,本文所选取的指标还有以下特点:一是更大的时间跨度。2001年11月我国正式加入世界贸易组织,我国的经济发展与世界的联系愈发紧密,因此将2002年作为样本数据时间起点,而2020年的新冠肺炎疫情对于全球经济造成了巨大冲击,故本文选择2002年1月—2020年12月作为样本数据时间范围;二是高频数据刻画更加精准。过往研究多采用年度数据,本文为更准确描述我国能源金融市场风险的变化情况,选择构建月度风险指数。

宏观经济方面,本文从我国能源供需两方面选取相关指标。由于过往文献所采用的指标如我国能源消费量、能源生产量以及GDP均为年度或季度数据,考虑到月度数据的可获得性与代表性,本文选择将我国每月石油原油与成品油进口总和作为我国能源供给指标,将我国每月固定资产投资作为能源需求指标,并将二者归类为能源供需类指标。相关指标选取的稳健性将在下文中加以论证。

市场波动方面,本文选取多个市场波动情况将其并归类为金融市场类指标。首先,能源市场价格波动风险,这对能源金融安全具有直接的影响;其次,金融全球化与金融自由化的发展导致各金融市场间的联系更加紧密,因此其他金融市场的价格波动对于能源金融安全也会产生影响。鉴于刘程程等(2020)指出股票市场的交易活跃且信息相对完备,可有效代表金融市场当前的运行状态,因此本文将股票指数波动作为其他金融市场影响的代理指标;最后,美元作为主要国际能源交易货币,其汇率变动对于我国能源交易具有巨大影响,因此汇率波动风险也应加以考虑。具体指标选取方面,本文选取布伦特原油期货市场收益波动率作为能源市场风险指标;标普500指数收益波动率作为国际金融市场风险指标;美元指数收益波动率作为汇率市场风险指标。

综上,本文构建的能源金融市场风险评价模型指标体系如表1所示。

表1 我国能源金融市场风险评价模型指标体系

(二)研究方法

1. 主成分分析法

本文基于主成分分析法(principal components analysis)对指标进行降维处理,得到我国能源金融市场风险评价指数。主成分分析法由Hotelling(1933)首先提出,是一种基于降维思想、在损失较少信息的前提下把多个指标转化为少数几个综合指标的多元统计方法。通常将转化后的综合指标称为主成分,并且每个主成分都是互不相关的原始变量的线性组合,这样就可以对较少的主成分进行分析,简化问题,提高效率。许传华等(2012)指出主成分分析法在数据本身的基础上构造权重,具有较高的客观性,可以避免层次分析法、评分系统法中出现的主观性。

2. 日度极差方差法

本文借鉴Diebold和Yilmaz(2012)的方法,采用日度极差方差法计算各金融市场的收益波动率作为各金融市场类指标的取值。日度极差方差法在使用较少数据的同时较高效率地估计市场收益波动率(Parkinson,1980),是大量经济学文献采用的衡量市场价格波动情况的方法(Diebold和Yilmaz,2012)。具体计算方法如下:

对于t时刻的金融市场i,其日度极差方差为:

相应的t时刻金融市场i的年化收益波动率为:

其中,Pitmax、Pitmin分别为t时刻金融市场i的最高价和最低价。

三、模型构建与数据描述

(一)风险评价模型构建

我国能源金融市场风险评价模型构建步骤如下:第一,获得各指标月度原始数据。运用日度极差方差法得到各金融市场每月平均年化收益波动率,与能源供需类指标月度数据共同构成指标原始数据;第二,对所有指标原始数据进行标准化处理;第三,通过主成分分析法得到各成分特征值、贡献率及其各指标的初始载荷,贡献率的值表征着其对应的成分所包含的信息量的多少,选取累计贡献率超过80%的成分作为主成分;第四,将各主成分中指标的初始载荷除以其对应主成分特征值的平方根,再将其乘以其主成分特征值占全部主成分特征值之和的比重,得到各主成分中指标系数后将同一指标的系数累计求和,即得到综合后的各指标系数。对综合后的各指标系数进行归一化,得到最终我国能源金融市场风险指数公式;第五,计算我国能源金融风险指数。基于所选取的各指标权重代入标准化处理后的各月度数据,得到2002年1月—2020年12月我国能源金融市场风险月度指数值。

(二)统计描述

本文选择2002年1月—2020年12月我国每月原油与成品油进口总额、每月固定资产投资、每日布伦特原油期货价格、每日标普500指数、每日美元指数作为初始数据,其中每月固定资产投资由于每年1—2月份仅公布合计值,故采用合计值的算数平均值作为1、2月固定资产投资额。原油与成品油进口总额数据来自国家海关总署;固定资产投资数据来自国泰安数据库;布伦特原油期货价格数据来自英为财情网站;标普500指数、美元指数数据来自东方财富Choice金融终端,美元指数数据个别缺失值通过新浪财经网站补充。

经过本章前述建模步骤得到5个指标的每月标准化数据,每个指标有228个样本数据,具体描述性统计结果如下:

1.数理统计信息

标准化处理后,数据样本均值均为0,样本方差均为1,故主要统计指标最小值、最大值的结果如表2所示。

表2 各项指标基本信息

由表2可以发现,金融市场类指标(油价波动、股指波动、汇率波动)的最大值普遍较高,这说明在特定情况下金融市场价格震荡会出现更高的极端情况,相较于宏观因素指标(石油进口、能源消费),金融市场相关指标对于市场事件的反应可能会更激烈。

2.各指标时间序列

图1展示的是各指标在2002年1月—2020年12月之间每月数据时间序列,反映了数据随时间变化的波动情况。

图1 能源金融市场风险评价模型各指标时间序列图

能源供需类指标即石油进口以及能源消费都呈现明显的趋势性。2002—2019年石油进口及能源消费逐年增长,而2020年由于新冠肺炎疫情的影响,二者都出现了轻微的下降,但总体仍表现出增长态势。这一方面说明随着我国经济的高速发展,我国能源进口与能源需求所呈现的上升趋势使得能源金融安全的重要性愈发凸显;另一方面也说明由于能源领域的产业链较长,我国能源产业的增长具有相当的稳定性,不易受到外界因素影响。另外,我国能源需求也呈现出规律性波动,具有较强的季节效应,即夏秋季节较高、冬春季节较低。通过线性趋势线可以看出,去除时间趋势后,两个指标数据的波动并不大。

金融市场类指标的数据则没有明显的趋势性,且表现出较大的起伏,但并未出现长期偏离。这同样说明,市场波动风险相对来说更易受到市场环境、国际重大事件等各类因素影响。

四、实证结果与分析

(一)能源金融市场风险静态影响因素及风险指数时间序列

对所得到的指标数据进行主成分分析,得到的结果如表3所示。根据表3,第1、2个成分的特征值均大于1,而其余成分的特征值均小于0.5,且第1、2个成分累计方差贡献率为80.73%,超过80%的经验值标准,具有较好的信息解释效果,故选择第1、2个成分作为主成分。主成分的初始载荷系数如表4所示。

表3 主成分分析的结果

表4 初始载荷系数矩阵

根据模型构建的第4步,得到综合后的各指标系数,结果如表5所示。由表5可以看出:横向比较时,成分1中影响程度较高的主要是油价波动、股指波动和汇率波动,代表国际因素,而成分2中影响程度较高的为石油进口和能源消费,代表国内因素;纵向比较时,油价波动具有最高权重,其次依次是股指波动、汇率波动、石油进口、能源消费。综上可知,我国能源金融市场风险受国际因素影响较大,国内因素影响较小,且受国际油价波动影响最大。但此处各指标的权重为静态影响水平,而各个指标对风险指数的动态影响将在本章节第(三)部分作具体分析。

表5 综合后各指标系数

对综合后的各指标权重值进行归一化处理,得到我国能源金融市场风险指数函数:

其中,RIi为i时刻我国能源金融风险指数,X1i、X2i、X3i、X4i、X5i分别为i时刻的石油进口、能源消费、油价波动、股指波动、汇率波动指标值。

将指标数据带入函数中,得到2002年1月—2020年12月我国能源金融市场风险月度指数,其时间序列结果如图2所示。从图2中可以发现:一方面,2002—2020年我国能源金融市场风险总体较为平稳(时间序列的平稳性将在本章节第二部分进行更严密的论证),并未呈现明显的趋势性;另一方面,我国能源金融市场风险在特定时期会出现明显波动,可能与同时期国际能源形势变化有关。

图2 我国能源金融市场风险指数时间序列图

对我国能源金融市场风险指数时间序列进行具体分析:2002—2003年,由于美国发动伊拉克战争,对于国际能源格局造成较大影响,导致我国能源金融市场风险上升;2004年1月—2008年5月期间,我国能源金融市场风险稳定在较低水平;2008年6月份开始,由于金融危机的爆发,我国能源金融市场风险进入上升通道, 10月达到峰值,保持高位直至2009年8月回落;2010—2012年,受欧债危机的影响,我国能源金融市场风险出现了数次上升;2012—2015年,由于全球经济缓慢复苏,风险指数保持在低位水平;2016年1—2月,由于美国等西方国家解禁伊朗的原油出口以及美联储近十年来首次加息,国际能源及金融市场出现动荡,能源金融市场风险上升;2017—2019年,风险指数基本保持稳定,中美贸易摩擦导致国际金融市场风险上升,但由于其涉及能源领域较少,故对我国能源金融市场风险影响较小;2020年3—6月,由于新冠肺炎疫情在全球范围的暴发,全世界经济陷入动荡,导致能源价格波动大幅加剧,我国能源金融市场风险急剧升高;2020年7—12月,由于全球防控新冠肺炎疫情进入常态化,市场波动逐渐趋缓,能源金融市场风险稳定在较低水平。

综上可以看出,我国能源金融市场风险基本保持在较为平稳的阶段,但能源商品特有的战略属性让其更易受到经济、政治等多方面的影响,重大国际事件尤其是2008年金融危机以及2020年新冠肺炎疫情对于我国能源金融市场安全具有明显的冲击。

(二)平稳性检验

对风险指数的时间序列数据进行稳健性检验,判断其是否平稳。图3为风险指数的12阶自回归和偏自回归关系图,由其可知风险指数的时间序列数据的自回归函数随着时间的推移逐渐减小,且Q统计量在1%水平上显著,初步判断为平稳时间序列。

图3 风险指数的12阶自回归和偏自回归关系图

为进一步检验风险指数的时间序列是否平稳,需要对数据进行单位根检验。本文采用DF检验、ADF检验、PP检验、DF-GLS检验、KPSS检验进行单位根检验。首先进行含趋势项和不含趋势项的DF检验,检验结果如表6所示,风险指数在1%水平上拒绝“存在单位根”的原假设。

表6 DF检验结果

由于DF检验中的扰动项可能存在自相关,故考虑更高阶的ADF检验。本文选择使用由大到小的序贯t规则(general-to-specific sequential t rule)来确定滞后阶数。首先需要确定最大滞后阶数,Schwert(1989)建议取值为pmax=[12×(T/100)1/4],其中T为样本容量,[·]表示取整数部分。本文中风险指数样本容量为228,则pmax=14.745685,故取整数14作为最大滞后阶数。经过由大到小的序贯t规则最后得到滞后期p=5,含趋势项与不含趋势项的ADF检验结果如表7所示。由表7可知,不含趋势项和含趋势项的ADF检验结果表明风险指数分别在1%和5%水平上拒绝“存在单位根”的原假设且趋势项系数并不显著。

表7 ADF检验结果

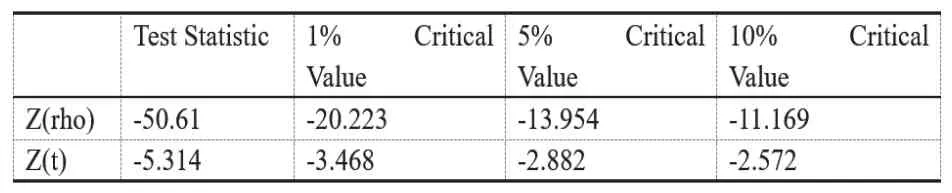

表8、表9、表10分别表示PP检验、DF-GLS检验、KPSS检验的检验结果。PP检验表明,风险指数数据在1%水平上拒绝“存在单位根”的原假设;DF-GLS检验表明,从1-13阶滞后在5%水平上拒绝“存在单位根”的原假设,大多数在1%水平上拒绝“存在单位根”的原假设;KPSS检验表明,大多数滞后均不显著,由于KPSS检验的原假设为“平稳序列”,故不可拒绝“平稳序列”的原假设。

表8 PP检验结果

表9 DF-GLS检验结果

表10 KPSS检验结果

综上可知,我国能源金融市场风险的时间序列数据为平稳时间序列,且不具有明显的时间趋势,但同时特定时间区间中出现的大幅度波动同样值得关注。对于我国能源金融市场风险的动态影响因素,将在下一部分进行分析。

(三)动态影响因素分析

在本章节(一)中,基于主成分分析的结果可知,在能源金融市场风险影响因素的静态分析中,油价波动的权重最高,其次依次是股指波动、汇率波动、石油进口、能源消费,但由于在不同时期各指标的取值并不相同,因此各指标对风险指数的动态贡献排名可能与指标权重并不完全相同。本文采用堆积面积图来表现各指标在不同阶段对于风险指数的贡献度,以此来分析我国能源金融市场风险指数的动态影响因素,结构如图4所示。

图4 各指标影响程度堆积面积图

由图4可以发现,对于能源金融市场风险的主要贡献来源于金融市场类的三个指标,即油价波动、股指波动和汇率波动。虽然油价波动在风险指数函数中的权重最高,但并不是每次风险指数上升的主要原因都是国际油价波动的上升。例如,在伊拉克战争期间,第一次风险大幅上升主要是因为股指波动上升,第二次则是美股指数波动和国际油价波动同时上升引起;在金融危机期间,油价波动、股指波动和汇率波动共同起作用,且美元指数在金融危机后期波动更大;在欧债危机期间,美股指数和美元指数的大幅度波动助推了风险上升;2012—2015年期间风险下行,主要原因也是三个金融市场类指标的下行;而在2015—2016年的风险峰值则主要是因为能源价格的波动上升;2017—2019年的风险下行主要是美股指数波动较小,这与美国2017—2019年经济平稳增长有一定关系;2020年3、4月份的风险指数飙升则主要是国际油价剧烈波动引起的。另外,石油进口与能源消费引起的风险对于总体风险指数的影响很小。

综上可以看出,无论是静态还是动态影响因素分析,我国能源金融市场风险的主要影响因素为能源市场价格波动、股票市场价格波动、汇率市场价格波动,且在不同时期的影响大小各不相同。这个发现对于第六部分的结论与政策建议提供了重要依据。

(四)稳健性检验

本文通过对将其他指标替换原本选取的指标来进行稳健性检验。李丽红(2015)在研究中选用年度GDP数据作为描述能源供需的指标之一,认为能源需求会随着GDP的增长而上升。本文选择将GDP作为能源需求指标替换原来的固定资产投资,通过比较替换前后风险指数时间序列的差别来验证稳健性。基于数据的可得性和结果的可比较性,本文选择季度数据进行稳健性检验。

将原来数据取季度算数平均值得到第一组季度指标数据,并用2002-2020年各季度GDP的标准化数据替换固定资产投资的数据得到第二组季度指标数据,重复之前的步骤得到两组季度风险指数的时间序列图,二者对比如图5所示。

图5 不同指标体系下的季度能源金融市场风险指数对比图

由图5可知,将季度GDP指标替换固定资产投资指标后,风险指数的波动并未出现明显的区别,证明本文所选取的指标具有较高的稳健性。

与此同时,本文注意到季度风险指数与月度风险指数的时间序列结果有所差异,故将二者进行对比,结果如图6所示。由图6可知,月度数据与季度数据在总体上趋势相近,但相较于季度数据,月度数据有两方面优势:一方面,月度数据的波动性更大,而季度数据则“熨平”月度数据的起伏。在市场活动瞬息万变的今天,波动性更强的数据能够更加准确地刻画风险的变化,有利于对风险进行评价和预测。另一方面,月度数据更加及时,由图6可以看出,对于伊拉克战争(2002—2003年)、金融危机(2008—2009年)、欧债危机(2010—2011年)和新冠肺炎疫情期间(2020年)的风险上升情况,月度数据都比季度数据更早地反应出来,有利于风险防范。综上,能源金融市场风险月度数据具有明显的理论和实践优势。

图6 基于季度数据和月度数据的我国能源金融市场风险指数对比图

五、结论与政策建议

(一)结论

第一,我国能源金融市场风险总体呈现为易受重大事件影响的平稳时间序列状态,即长期来看并没有明显的上升或下降趋势,但同时对重大事件比较敏感,短时间内会有较大起伏。这说明总体而言我国能源金融市场风险还处于平稳可控范围,同时也要注意如果我国能源对外依存度进一步升高,能源供给可能会受到市场波动的更大影响。进一步地,本文对于我国2019年来各月能源金融市场风险指数的梳理表明,我国能源金融市场风险受国际重大事件的影响比较大,因此本文认为我国能源金融市场风险的预警,应当更加注重对国际重大事件的研判、预测,而非单纯依据对以往经济数据的计量预测结果。本文风险指数长期平稳的结论以及对风险预警的分析与过往的研究结果有所不同,对于我国能源金融市场风险研究提供了一些新的实证方法和思路。

第二,在我国能源金融市场风险的影响因素方面,静态分析下油价波动、股指波动、汇率波动等金融市场类指标的权重明显高于石油进口、能源消费等石油供需类指标,其中油价波动指标的权重最高;而通过时间序列进行动态分析可以看出,在不同时期油价波动、股指波动、汇率波动三个指标的影响比重各有不同,而石油进口、能源消费两个指标的影响则始终十分微弱。这说明虽然我国能源产业规模逐年增长,但是规模的增长对于风险的影响并不明显,而三个市场指标的变动始终具有较大的影响。

(二)政策建议

第一,强化对能源安全的日常监管和对国际重大事件的研判。我国能源金融市场风险长期总体平稳、短期易受重大事件影响的特征表明,相较于基于过往数据进行单纯的计量分析预测,更重要的是加强对可能影响能源金融市场波动的国际重大事件的研判和分析。因此,我国应加强对能源安全的日常监管,长期保持对于全球能源市场以及国际形势的关注,特别要防范“黑天鹅”“灰犀牛”等重大风险事件,同时积极创新能源金融工具,对潜在风险提前进行防范与化解。

第二,推动国内能源金融市场建设,积极参与全球能源治理,构建能源领域“双循环”新发展格局。我国能源需求虽然规模巨大,但在国际市场中的话语权仍然较低,受国际市场形成价格影响较大。本文经过分析发现,规模因素在能源金融市场风险中的作用比较弱,因此我们不应过度高估自身体量所形成的影响力而忽视风险因素,但同时也不应低估我国能源需求规模在降低能源金融风险中可能起到的作用。当前国际形势日趋错综复杂,我国巨大的能源需求是发展国内能源金融市场、提升国际能源金融话语权的有利条件,应抓紧构建能源领域的“双循环”新发展格局机遇。一方面,依托现有的巨大能源产业规模,抓紧推动本土能源金融市场建设,完善能源定价机制和能源资源配置机制,同时提高我国能源战略储备;另一方面,积极参与全球能源治理,提高在能源领域的话语权,全方位提高我国能源金融风险防范能力。

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

小学科学(2020年5期)2020-05-25 02:58:24

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

————不可再生能源

家教世界(2019年4期)2019-02-26 13:44:20

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

知识经济·中国直销(2017年3期)2017-04-16 03:08:00

西安工程大学学报(2016年3期)2016-06-05 09:26:35