员工持股计划与企业创新

——基于A股上市公司的经验证据

2021-10-11 03:03刘丽琴支姝蓉

时代经贸 2021年9期

刘丽琴 支姝蓉

(南京审计大学会计学院 江苏南京 211815)

引言

党的十九大报告强调,要全方位增强我国的自主创新能力,加快创新型国家建设步伐,并明确指出企业为促进科技与经济相结合贡献了重要力量。可见,创新是发展的第一动力,而企业是创新活动中的关键角色。因此,鼓励企业创新对我国经济高质量发展具有重要意义。创新离不开人才,采取何种方式有效激励员工,是企业创新活动中至关重要的环节,而员工持股计划恰是一种有效的企业激励政策。基于此,本文以沪深两市的A股上市公司为研究主体,实证检验员工持股计划对企业创新的影响,并给出针对性建议。本文的主要意义在于:丰富了我国企业创新与员工持股计划方面的研究,有利于增强国企混改中引进员工持股计划的说服力。

一、理论分析与研究假设

(一)员工持股计划与企业创新

员工持股计划(Employee Stock Option Plan,简称ESOP)是一种将公司股票或期权作为对员工长期绩效奖励的激励政策,它的授予对象一般是公司的核心人员,通过给予核心员工购买公司股权的权利,达到促进创新的作用。首先,由于代理成本的存在,企业所有者和员工之间存在一定信息不对称现象,通过实施员工持股计划,将员工与企业的利益相结合,有助于培养其主人翁意识,激发员工沟通意识,以减少信息不对称,推动企业创新。其次,员工持股计划有利于员工之间互相监督,有效减少“搭便车”行为,形成合作共赢的企业文化,提高创新数量和质量。最后,创新的实现需要人才、资金的支持,员工持股计划能够为企业吸引、保留人才和资金,以保障在创新过程中有足够的人员和现金流,缓解人员压力和融资约束,从而延续创新活动。

基于此提出假设1:

H1:实施员工持股计划能够有效促进企业创新。

(二)非高管核心员工与企业创新

创新的过程分为提出、投入、转化和产出四个阶段,针对不同岗位的员工作用方式有所不同。其中,高管主要负责创新的投入,非高管核心员工则负责创新思维的提出、思维向成果转化以及创新成果的产出。一般来说,企业的创新水平与创新的转化和产出联系较为紧密,因此非高管核心员工在企业创新中扮演着举足轻重的角色。给予非高管核心员工较大比例的股权激励能够增强其归属感和自我价值认同感,使其愿意为企业贡献自己的智慧和能力,更加积极地投身于企业创新活动中,从而夯实企业创新型人才基础。

基于此提出假设2:

H2:非高管核心员工持股比例越大,越能促进企业创新。

(三)产权性质的影响

产权性质不同,实施员工持股计划的效果也可能有区别。相比非国有企业而言,国有企业是国家控股,很少存在融资约束问题,实施员工持股计划很可能只是为了响应国家号召,而非激励员工。而且国有企业高管一般都有政治头衔,态度相对保守,不愿冒险投入过多资本,创新活动缺乏主动性。另外“铁饭碗”心理使得员工的积极性和自主性大幅度下降,缺乏创新活力,而且国有企业的员工之间监督作用不明显。而非国有企业的薪酬制度和晋升机制更符合市场化的要求,高管为了提高效益往往愿意承担特定风险,员工之间的监督作用更有效,因此员工持股计划的实施更容易发挥作用。

基于此提出假设3:

H3:在非国有企业中,员工持股计划对创新的促进作用效果更好。

二、研究设计

(一)样本筛选与数据来源

本文选取2010年至2019年沪深两市A股的上市公司为初始样本,剔除异常和缺失值,并进行1%分位缩尾处理,获取研究所需观测值。其中员工持股计划数据来自wind数据库,专利及其他数据均来自国泰安数据库。本文参照郭蕾等的做法,利用Logit模型为实施员工持股计划的上市公司(实验组)进行1∶3倾向得分匹配,寻找未实施员工持股计划而其他条件相似的公司(对照组),构造准自然实验,模型如式(1)所示:

式(1)中的Esop为是否实施员工持股计划。借鉴吕长江等和谭洪涛等文献,选择公司规模、权益报酬率、资产负债率、股权集中度、产权性质、两职合一以及独董比例作为协变量。

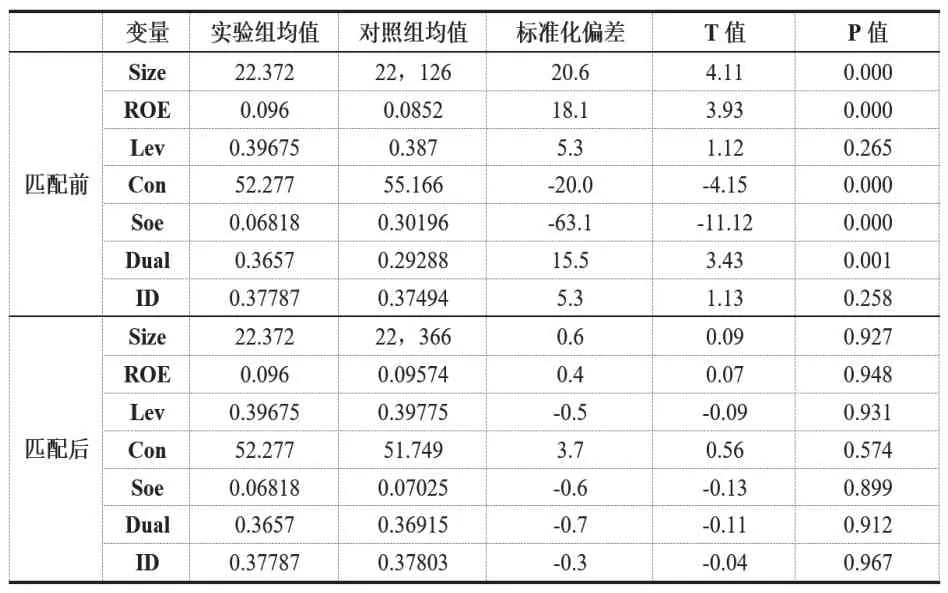

模型通过了卡方检验,匹配之后的样本也满足平行测验假设。表1列示了平行性检验结果。由表1可知,经过匹配,变量的标准化偏差大幅度下降,P值的显著性也都几乎消失,说明实验组与对照组在其他影响员工持股计划的因素方面已经基本趋同,能够进行下一步分析。

表1 PSM平行性检验

(二)变量描述

为了便于理解模型的构建,以下给出主要变量描述。

1.被解释变量

本文探讨员工持股计划对企业创新产出的影响,创新产出成果的主要呈现方式是专利,因此本文选择用专利申请数量(Patent)来代表企业的创新绩效。

2.解释变量与控制变量

本文界定了以下解释变量:是否实施员工持股计划(Esop)、实施员工持股计划前后(Time)、两者交乘项(Esop×Time)、非高管员工持股比例(Holding)。

控制变量的具体描述见表2。

表2 变量描述

(三)模型设计

本文主要运用双重差分模型和多元线性回归模型进行假设验证。

1.双重差分模型

为验证假设1,以实验组与对照组构成的匹配之后的全样本为研究对象,构建双重差分模型,如式(2)所示。预期交乘项系数α3显著为正。

2.多元线性回归模型

为验证假设2,以实施员工持股计划的公司(即实验组)为子样本,构建多元线性回归模型,如式(3)所示,预期系数β1显著为正。

假设3以产权性质为标准,分别在匹配样本和实验组样本的基础上进行分组回归,以检验不同产权性质下,实施员工持股计划和非高管员工持股比例对企业创新的不同影响。预期系数α3和β1的显著性在非国有企业中要高于国有企业。

三、实证分析

(一)描述性统计

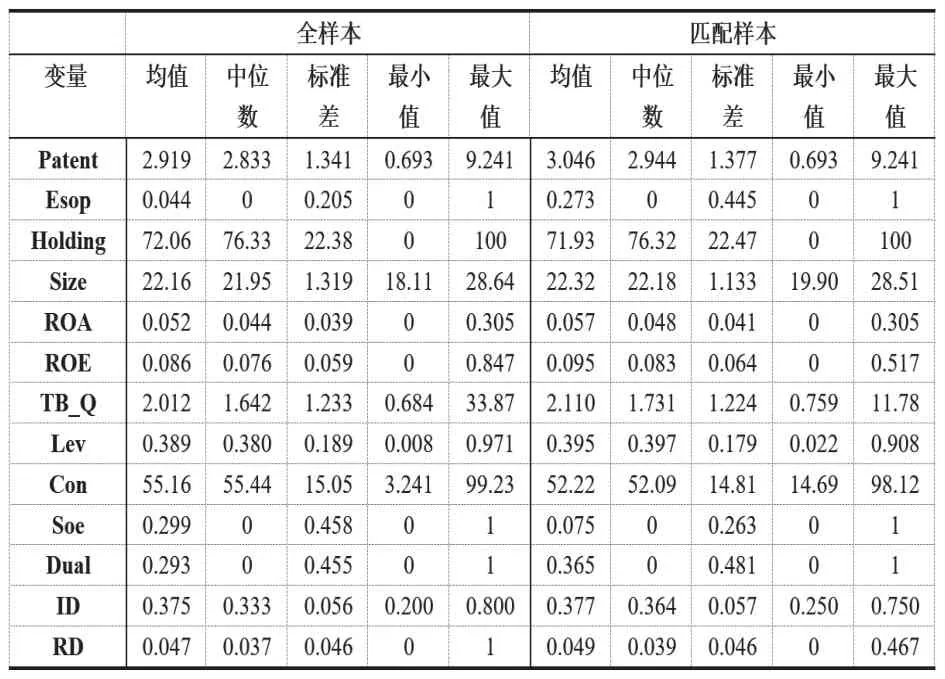

主要变量描述性统计的结果如表3所列示。首先是专利情况。从全样本的数据来看,大部分样本公司的专利申请量不多。经过匹配,Patent均值和中位数虽然有些许改善,但样本公司之间的专利申请数仍有很大差距,总体的创新水平不容乐观。其次是员工持股计划的情况。全样本中,Esop的均值和中位数都接近0,说明员工持股计划还没有在我国上市公司中普及,这可能与我国员工持股计划实行时间较晚、相关法律法规不完善有关。另外,变量Holding无论在全样本还是在匹配样本中,均值和中位数都达到了70%以上,说明我国实施员工持股计划的公司中,非高管核心员工认购的比例普遍较高,这意味着员工持股计划确实受到员工的欢迎。

表3 主要变量描述性统计

(二)实证结果分析

1.员工持股计划、非高管核心员工持股比例和企业创新的关系

本文基于PSM后的匹配样本,采用双重差分模型实证检验员工持股计划对企业创新的影响。基于实施员工持股计划的实验组样本,采用多元线性回归模型进一步检验非高管核心员工持股比例对企业创新的影响。经检验,VIF值均接近1,表明模型的拟合程度较好,并不存在多重共线性。

表4数据显示,交乘项Esop×Time的系数为0.197,在1%水平下显著正相关,在专利数据上表现为,企业在实施员工持股计划后,专利申请数量相比之前明显增加,并显著多于未实施企业,说明员工持股计划能够为企业带来更多创新产出,从而验证假设1。另外,在多元线性回归模型中,变量Holding的系数为0.007,也在1%水平下显著正相关,非高管核心员工的持股比例增高,企业创新能力也随之增强,验证了假设2。因此,企业可以利用员工持股计划有效发挥对员工的激励效应,尤其注意加强对非高管核心员工的股权激励,促使员工积极主动响应企业的创新号召,参与企业研发活动,提高创新水平。

表4 员工持股计划、非高管持股比例、企业创新

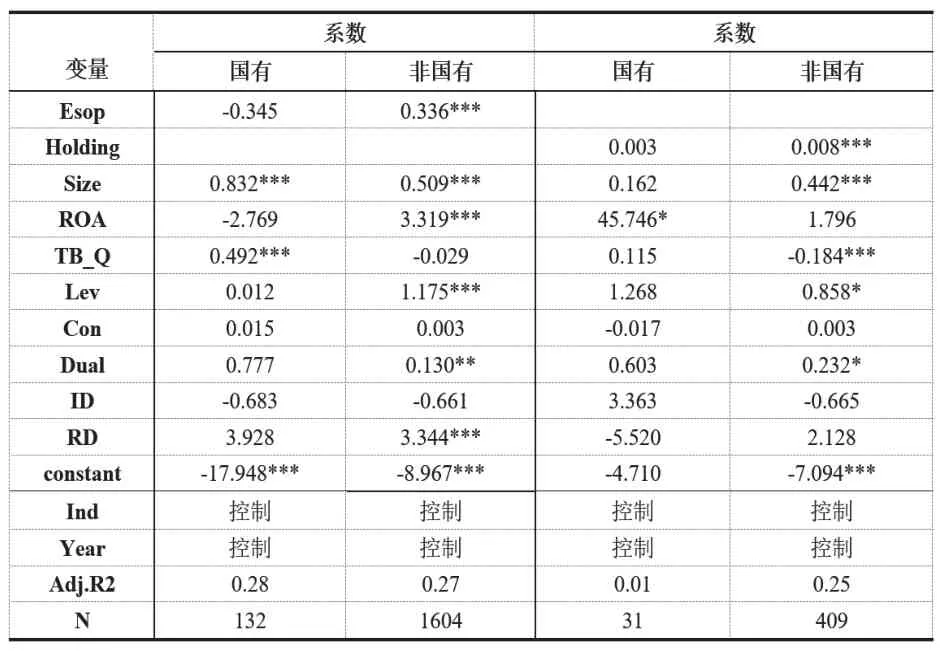

2.区分产权性质分组检验

企业是否是国有企业也可能会对员工股权计划的实施效果产生影响,因此本文按照产权性质,将样本企业分成国有和非国有进行分组检验。如表5所示,在非国有企业中,ESOP系数显著表明实施员工持股计划对企业创新有显著的促进作用,同样地,Holding系数显著表明非高管核心员工持股比例与企业创新也呈明显的正相关关系,而国有企业中这两者对创新的效果均不显著。这说明相比国有企业,非国有企业实施员工持股计划的效果更优,更易于激发员工的主观能动性和创造力,推动企业创新发展,从而验证了假设3。

表5 产权性质的影响

(三)稳健性检验

本文使用专利申请数量代表企业的创新水平,另外常用来量化创新的变量还有专利授权数量和专利引用数。考虑到专利授权数比专利申请数更能代表企业的创新质量,而专利的授权时间通常需要1.5至2年,因此本文将因变量替换为滞后两期的专利授权数进行稳健性检验。结果发现,双重差分模型与多元线性回归模型中有关的系数仍然保持显著,说明实施员工持股计划能够增加企业的专利授权数。产权性质的分组检验结论也与前文相差无几,说明非国有企业中,实施员工持股计划对创新的促进效果更好,结果较为稳健。

四、结论与建议

首先,本文运用倾向得分匹配法和双重差分模型检验得出,与未实施员工持股计划的企业相比,实施员工持股计划的上市公司在实施之后创新能力明显提升。其次,通过多元线性回归证明,企业创新与非高管核心员工持股比例呈现正相关关系。最后,通过区分产权性质发现,员工持股计划在非国企中对企业创新的促进效果较好,而在国企中则没有显著作用。

基于本文结论,现提出以下建议:第一,在坚持新发展理念、加快建设创新型国家的大背景下,应继续鼓励实施员工持股计划,充分利用非高管核心员工的力量,激发企业的创新活力;第二,企业在制定员工持股计划时,应重视非高管核心员工,在合理的情况下,给予非高管更高的持股比例,提高促进创新的效果;第三,坚持推行国企所有制改革,引入多元资本,增强国企活力,同时为其制定合适的员工持股计划方案,最大化发挥员工持股计划的创新推动作用;第四,建立健全有关员工持股计划的政策制度,加大监管力度,防止实施过程中出现腐败、寻租等有损员工及企业利益的行为。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

领导决策信息(2018年16期)2018-09-27

人大建设(2017年10期)2018-01-23

数学学习与研究(2017年3期)2017-03-09

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12