房地产企业税务筹划风险及防范措施

2021-09-23 02:31马艳

今日财富 2021年28期

马艳

目前,市场对房地产行业的需求逐渐减少,使得房地产企业的销售量也逐渐低迷,让房地产企业的发展受到限制。使得大多数房地产企业务必会更关注于加强内部成本管理,通过加强对资金的控制从而使利益最大化。在企业运营中大部分活动都会涉及成本,而占用成本比例大的部分的就有税务成本,如果能够对纳税进行筹划和加强风险控制,那就能达到降低成本的目的。下文中将讨论房地产企业如何来筹划当前纳税问题以及如何来避免在纳税过程中可能遇到的风险,并进行分析,提出解决建议。

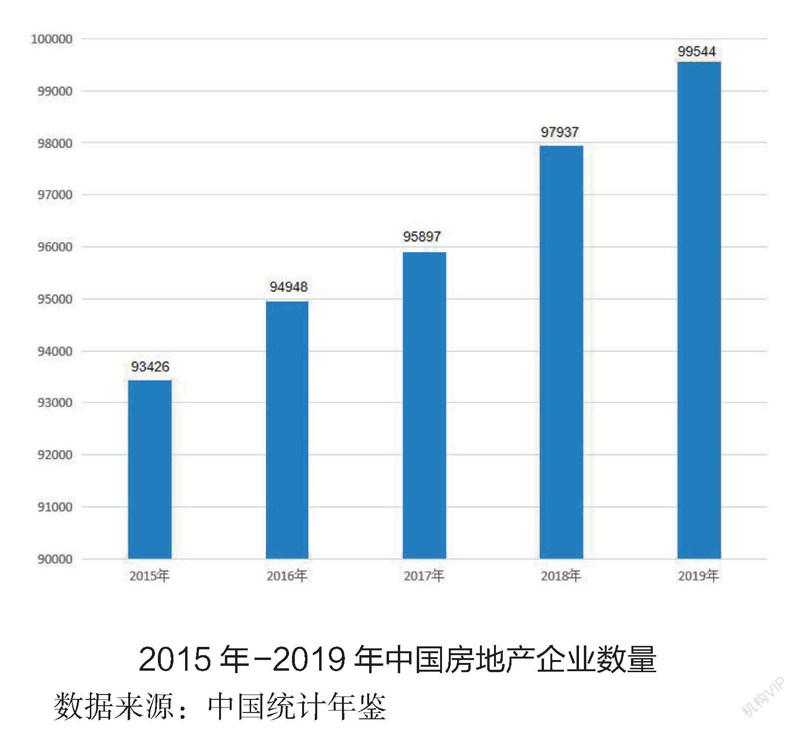

近几年楼市火爆,不少企业投身房地产事业中,房企房地产开发企业数量大幅增加。2015年房地產开发企业93426家,2019年增至99544家。目前,房地产开发企业数量现在正在向10万家逼近。

经济日趋复杂化,传统纳税体制已不适应现在经济发展水平状况,我国税制改革也在不断推进。税收筹划是企业财务管理活动之一,关系着企业财务目标的实现,但现阶段由于企业税收筹划的意识不强、筹划方案不完善等,因此有必要进行税收筹划的研究。房地产企业发展迅速,其税收在国家财政收入中占有很大份额。但由于房地产企业前期投入资金大,开发周期长,涉及业务繁杂,理解难度大,税收情况更为复杂,相较其他行业具有更高的涉税风险。基于此,文章以纳税筹划为切入点,在税法允许的范围内对房地产企业提供税收筹划思路,实现企业利益最大化的目标。

一、房地产企业税务筹划风险理论概述

(一)税务筹划风险理论

房地产税务筹划是以实现合法避税为目标的财税活动,其可分为企业避税筹划、企业节税筹划、企业税收转嫁筹划、规避税收风险等层面,规避税收风险是房地产企业税务筹划工作的核心内容。税务筹划风险存在于整个税务筹划工作的始终过程,是税务筹划工作中的不确定因素或负面影响因素,具有伴随性、突发性的特点。税务筹划风险的发生会直接且强烈的干扰、冲击房地产企业税务筹划工作的顺利准确开展。

(二)房地产企业财务纳税筹划管理的概念和意义

企业的财务纳税筹划管理和其他企业的财务管理是存在一些区别的。比如说企业的财务管理侧重于管理,以财务数据为支撑,为优化管理提供决策;而企业的财务纳税筹划侧重于税务,通过合法的税务筹划手段达到节税目的。因此,在企业运营的过程中,怎么样才能够更好地去处理财务管理中所遇到的税务问题是很重要的,因为它能够使得企业在面对财务风险时相关的工作人员可以做出更灵活的应对,从而使得企业减少一些危害和损失,保证我们企业方面的经济是安全的。

有效的财务纳税筹划管理可以帮我们实现优质的资金周转,可以帮助我们预防一些财务方面的风险,实现房地产企业收益最大化。比如说在拿地阶段的财税筹划案例1:A房地产开发企业购买了C公司股东B所持有的全部股权,已知C公司实收资本账面价值1000万元,A公司出资3000万元,成为C公司唯一股东,C公司资产主要为一座办公楼。购买目的:拆旧获得土地;筹划目的:购买股权手续简便,省税;案例2:甲房地产开发企业在A市竞得土地一块,在A市成立子公司乙,以甲、乙、A市国土局名义签订三方协议,将购地主体由甲公司变更为该项目的开发公司乙公司。协议目的:将土地使用主体变更为乙公司;筹划目的:减少了土地由甲公司转让于乙公司环节的税费。

(三)税务筹划风险类别

1.经营性风险

房地产企业财务运转具有基础性、风险性、带动性的特点,其规模大小、方向发展等都与建筑行业、服务行业,生产制造行业等紧密关联、相互影响,这样的经营背景下无疑增加了诸多经营风险因素。而且近些年来,房地产行业以优先快速发展,成为税务部门的重点稽查行业之一,这就要求房地产企业制定符合当前经济大环境的健全性、完善性税务筹划机制,以此提升其对经营风险的抵御能力。

2.政策性风险

房地产行业是国家宏观调控的经济增长点、房地产税务筹划工作受政府政策影响很大,需严格按照税务筹划法规、会计核算制度等开展,同时政府政策可直接性地对房地产行业进行市场整顿、规范等行为执行,例如,限购政策、房贷利率调整政策等。给房地产企业带来极大的风险冲击,而政策调整及其带来的风险是不可控因素,促使房地产企业不得不在税务筹划工作中深入全面考量政策执行落实或变更下会对企业造成的风险影响,并制定相应的政策风险应对举措。

3.操作性风险

房地产企业的资金投入巨大,其日常管理、业务开发、项目运转都需要大量资金盘活,大量资金流转管理既增加了房地产企业的税收筹划空间,也提升了伴随性的税收筹划风险。尤其房地产企业业务范围的拓展外延及税务筹划政策的革新变动下,其财务管理及税收筹划的要求与难度与日俱增,房地产企业税务筹划操作性风险显著提升。

二、房地产企业在纳税筹划中的风险因素

(一)对我国税收的政策不够了解

房地产企业在进行纳税筹划时应该意识到,可能会存在选择所执行政策的风险或因政策变化而带来风险。首先房地产企业在选择所执行政策时可能会出现因企业中负责纳税筹划的工作人员没有将该政策理解透彻,从而导致纳税筹划人员最初制定的规划与实际活动的效果存在较大差异。随着市场不断变动,政策也是可能存在随时变化的,风险的出现往往都是纳税筹划人员在没有及时关注国家相关部门颁布的最新政策,使得前期所做工作无法满足最新政策的条件,从而导致前期成本的投入无法取得收益,给企业带来直观的损失。上述问题,在目前市面上大部分房地产企业出现频率较高,例如某房地产企业在进行纳税筹划时虽然已经对最新的政策进行了严格的分析与利用,但可能因超过政策的时效,从而导致操作失误,那将面临巨额的罚款。

(二)房地产企业的税收筹划理念运用不正确

我国企业实施税收筹划的时间不算长,相关可参考的案例也比较少,各行业税收筹划工作并不成熟,所以很多企业的税务管理人员并未拥有正确的税收筹划理念。调查发现他们通常更重视税务关系的维护和经营,而并未做好相关各类法律法规的深入研究,也没有很好地运用专业知识和综合素质去做好税收筹划工作。然而,在我国房地产行业是国民经济支柱之一,它的税收在国民收入中占据重要地位,也一直是税务征管和税务稽查的重点对象。所以,企业税务关系至上的理念并不能真正提高企业的税务管理水平,反而容易受税务人员经常变动的影响,并不利于真正提高企业的经济效益。

猜你喜欢

科学与财富(2021年35期)2021-05-10

财经界·上旬刊(2019年12期)2019-12-20

财经界·上旬刊(2019年11期)2019-11-28

今日财富(2019年19期)2019-08-01

人生与伴侣·共同关注(2019年4期)2019-04-20

公务员文萃(2019年2期)2019-03-06

财会学习(2018年24期)2018-09-19

文苑·感悟(2016年4期)2016-04-21

钱经(2009年7期)2009-08-12