大学生理财与金融素养调查分析

2021-09-23 02:18乔扬苗瑜南力玮邓婕吴雅雯马晶

今日财富 2021年28期

乔扬?苗瑜?南力玮?邓婕?吴雅雯 马晶

大学阶段是青少年成长的关键阶段,帮助大学生树立正确的理财观、具备一定的金融素养意义重大。本项目针对甘肃省兰州市安宁区大学生抽样发放问卷,对大学生理财现状进行调查,对金融素养水平进行测度,通过多元回归分析影响大学生理财的主要因素。最终得出结论,金融素养对大学生是否理财的影响较为显著,其次,家庭所在地、父母的理財选择也会对大学生理财产生影响。为此我们呼吁社会、高校、家庭形成三方合力,重视大学生的金融素养提升,帮助大学生提升金融风险防范意识,树立正确的理财价值观。

根据《推进普惠金融发展规划(2016-2020年)》,提高金融服务的覆盖率、可得性和满意度,增强所有市场主体和广大人民群众对金融服务的获得感,是我国普惠金融发展的首要目的。大学生作为社会的特殊群体,在培养正确的金融理财观念方面应作为重点关注人群。一方面,大学阶段是青少年树立正确的人生观、价值观、消费观的关键阶段,一定的金融素养水平将影响他们今后的的投融资、理财观念。对基础金融知识的了解能够帮助大学生在金融科技高速发展的大浪潮中,树立起一定的风险防范意识,减少各类金融诈骗、校园贷等恶性事件的发生;另一方面,大学生作为其背后每个家庭的撬动点,自身的金融素养水平将会影响整个家庭的金融观念与行为,特别是一些农村家庭的大学生,将对提升农村地区金融服务参与度发挥一定的积极作用。

在此背景下,我们通过发放问卷对甘肃省兰州市安宁区四大高校大学生们的金融素养水平及理财状况进行调查,简单测度了他们的金融素养水平,并分析金融素养对大学生理财的影响,进一步说明培养和提高大学生金融素养的必要性。

一、安宁区大学生金融理财和金融素养现状

(一)基本情况

本次调查通过网络问卷的方式进行,通过认真筛选之后,有效问卷为240份。问卷包括两部分内容,一部分为针对金融素养测度的6道题(选自中国人民银行2018年的调查问卷),第二部分为金融理财状况调查的6道题。

问卷主要调查对象为大学本科生,占比约为90%,硕士和博士占比约为10%;调查对象中男性92人,女性148人,占比分别为38.33%和61.67%。专业分布中,经济类专业占比41.67%,非经济类专业占比58.33%,其中包括理工类专业4.58%,文史类专业17.5%,艺术类专业7.92%,其他专业占比8.33%。

(二)大学生理财概况及影响因素

1.对金融理财的认知。根据调查显示, 24.17%的同学完全不了解金融理财产品,59.17%的同学仅了解几种理财产品,通过这个占比数据,可以看出大部分的同学对理财产品有一定的了解。其中,完全不了解金融理财产品的同学中有58.33%是非财经类专业的,说明经济类相关专业的同学对理财产品的关注度要高于其他专业。在调查理财产品对大学生来说是否必要时,32%的同学认为理财对大学生的生活可有可无,6%的同学认为理财完全没有必要,一方面说明部分同学对理财的作用认识不到位;另一方面也说明理财产品在大学生生活中发挥的作用较为有限。

2.大学生参与理财情况。在所调查的安宁区高校大学生中,购买过金融理财产品的大学生人数是103人,占比为42.92%,从未购买过各类理财产品的大学生有137人,占比57.08%,由此可以看出大学生中未参与理财的比重略高于参与理财的大学生。数据表明,大部分学生未参与金融理财的原因主要为银行理财过高的起投金额及封闭的投资期限。

购买过互联网金融理财产品的同学中,常用余额宝的有41人,常用钱袋子的有21人,常用收益宝的有18人,常用活期宝的有13人,还有10人使用其他的互联网金融产品。由此可知余额宝在大学生市场中的占有率相对较高。

3.影响大学生理财的主要因素。

(1)专业知识的影响。根据调查,专业知识的掌握会对大学生的金融理财行为产生一定的影响。在以上调查的学生中,经济类专业的学生购买理财产品的人数占经济类专业总人数的73.2%,可以看出他们所占比重相较于其他专业更加明显,他们会倾向于利用自己的专业知识去进行一些理财活动,可以看出专业这一因素对于理财情况是有影响的。

(2)可自由支配的资金。大学生可支配资金来源较为有限,大部分为父母定期给与的生活费。根据调查数据显示,大学生每月生活费结余少于300元的占比74.58%,结余大于300元的占比25.42%。可见大部分大学生可完全自由支配的资金较少,而线下的银行理财产品一方面有起投金额的要求,另一方面支取时间不能灵活自主,不符合大学生能随时支取的使用特征,相比较而言,灵活、自主的线上理财产品更符合大学生的资金流动特征。

(3)理财产品收益与风险。调查发现,影响大学生理财产品选择的因素中,产品风险是同学们考虑最多的因素,充分说明大学生的风险承受能力相对较低,风险等级较低的理财产品才符合大学生对金融理财产品的预期。对于理财期望收益率,在被调查的大学生中,近一半的同学选择了4%-6%的年化收益率,35%的同学期待高于6%的年化收益率,整体而言,大部分同学选择的期望收益率略高于实际金融理财产品平均水平,也在一定程度上说明大学生对金融领域实际情况了解较为欠缺。

(三)大学生金融素养现状

1.金融素养的测度方法

根据问卷中金融素养相关问题的调查情况,用赋值法测算每位被调查者的金融素养水平,对每道题不同答案选项赋予不同分值,选正确答案1分,选错误答案得0分,满分6分。以此计算每位调查者的总得分,评价其金融素养的高低水平。

2.安宁区大学生金融素养概况。

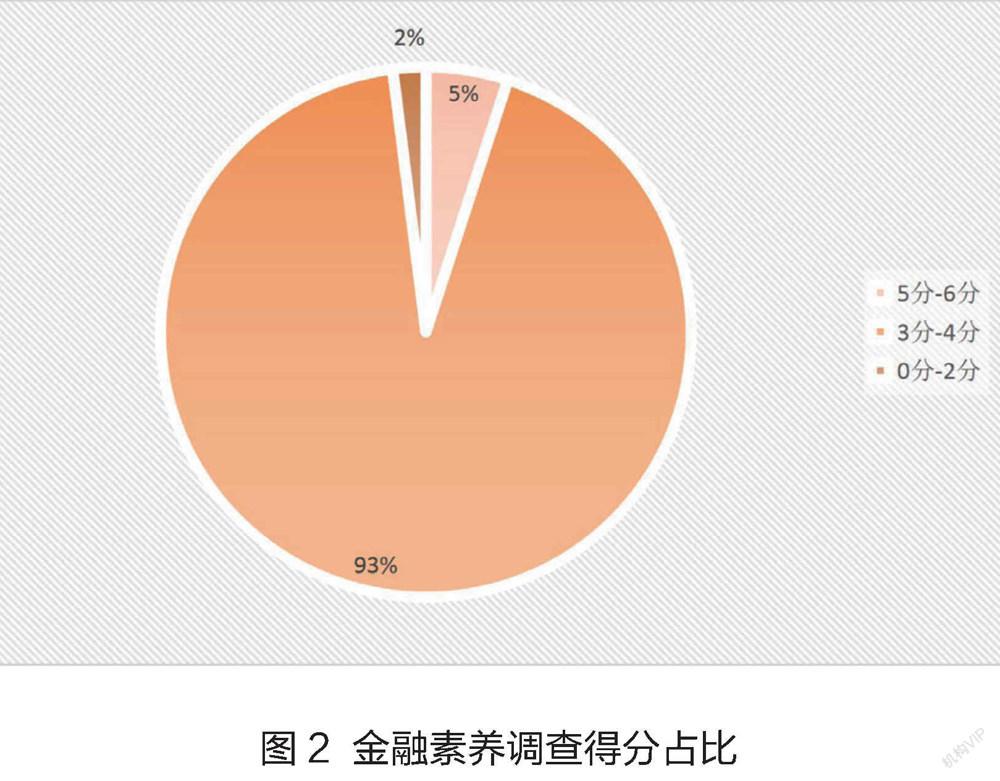

根据调查结果,安宁区被调查大学生金融素养平均得分3.549分。其中,得分5-6分的学生有12名,占被调查者的5%,得分0-2分的有5名同学,占比2%。其余223名学生均处于3-4分之间,占被调查者的93%,可以看出安宁区大部分大学生金融素养处于中间水平。

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2015年50期)2015-01-05

时代英语·高三(2014年5期)2014-08-26

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21

意林(2008年23期)2008-05-14