丁苯橡胶供需形势分析与预测

2021-09-16 02:58刘青辉蔡勤阁

弹性体 2021年4期

张 钺,刘青辉,蔡勤阁

(1.中国石油吉林石化公司 研究院,吉林 吉林 132021;2.中国石油吉林石化公司 有机合成厂,吉林 吉林 132021;3.中国石油吉林石化公司 丙烯腈厂,吉林 吉林 132000)

2020年,百年一遇的新冠肺炎疫情重创全球经济,世界丁苯橡胶(SBR)行业遭受了沉重的打击。而国内SBR生产企业在宏观经济、国外政策、疫情防控等多种压力下逆势突围,实现了产销双增长。

1 世界供需形势

1.1 生产分析与预测

2020年,世界SBR总产能为752.4万t,同比增长0.5%。其中,乳液聚合丁苯橡胶(ESBR)产能为513.1万t,与上一年持平。溶液聚合丁苯橡胶(SSBR)产能为239.3万t,同比增长1.7%,新增产能来自中国镇江奇美化工公司二期4万t/a SSBR装置[1]。

2020年,受疫情影响,部分企业将SBR装置改造生产丁腈胶乳[2]。亚洲多家SBR工厂出现生产问题,包括计划内和计划外停工和减产[3]。加之,飓风劳拉来袭造成美国大约45%的SBR产能短期停工[4],使得局部地区SBR供应一度偏紧,但SBR仍是合成橡胶行业产能过剩最为严重的产品。ESBR处于发展低潮期,去产能趋势明显。在过去的5~7年间,受高性能轮胎需求的推动,SSBR出现大量、过快的扩张,未来3年产能增幅有限。2020年世界ESBR、SSBR主要生产企业、装置及产能情况见表1和表2。

表1 2020年世界ESBR主要生产企业、装置及产能分布

表2 2020年世界SSBR主要生产企业、装置及产能分布

续表

1.2 需求分析与预测

2020年,受全球疫情影响,世界橡胶需求量同比骤降8.0%,降至2 650万t[5]。需求量下降的主要原因在于各国的疫情管控措施,工厂停产、零售业停售、劳动力和货物流动受限等。其中,合成橡胶需求量同比下降7.9%,至1 400万t左右,ESBR、SSBR等与轮胎生产紧密相关的产品需求量同比降幅约为12%~15%[6]。

随着轮胎领域及非轮胎领域需求复苏,预计到2021年世界橡胶需求量有望回升7.1%,合成橡胶需求量恢复增速7.2%。长远来看,SBR行业或将需要2~3年才可能恢复到疫情前的市场需求水平。

2 国内供需形势

2.1 生产分析与预测

2020年,国内SBR生产企业共17家(不包含中国台湾地区),总产能为174.5万t。其中,ESBR生产企业11家,累计产能145.5万t,占比83.4%。SSBR生产企业6家,累计产能29.0万t,占比16.6%。

2015年~2020年,国内ESBR产能连续6年零增长。ESBR行业已然陷入发展低谷,产能相对过剩,装置闲置率高,鲜有装置扩能/新建的报道。仅海南炼化公司计划在2022年建成投产的乙烯项目,做出下游配套10万t/a的ESBR装置的规划,但仍存在较大变数[7]。

据不完全统计,2020年国内ESBR产量约为109.6万t,较2018年、2019年分别增长32.0%、20.0%。2018年,受原料丁二烯供应影响,天津陆港石油橡胶公司、杭州宜邦橡胶公司、福建福橡化工公司因亏损严重而陆续停车。2020年,丁二烯供应紧张局面扭转,苯乙烯价格低廉,国内ESBR生产企业盈利水平显著改善,开工积极性提升。加之,停车3年之久的杭州宜邦橡胶公司于2020年6月恢复生产[8],ESBR产量明显上涨。2020年国内ESBR生产企业及产能情况见表3。

表3 2020年国内ESBR生产企业及产能分布

2016年~2019年,国内无新增SSBR装置。2020年7月,镇江奇美化工公司公司二期4万t/a SSBR装置投料开车,国内SSBR产能增长到29万t/a。若中国石油独山子石化公司6万t/a SSBR扩建项目和浙江石油化工公司5万t/a SSBR新建装置在2022年如期投用[9],2022年国内SSBR产能将进一步增长到40万t/a。

随着镇江奇美化工公司扩建项目投用,国内SSBR产量稳步增加。据不完全统计,2020年国内SSBR 产量约为12.0万t,同比增长20%。2016年~2020年,受制于环保严查、与高端进口胶仍存在质量差距等因素,国内SSBR企业开工率偏低,中国石油独山子石化公司、辽宁北方戴纳索合成橡胶公司、镇江奇美化工公司的SSBR装置维持正常生产,中国石化高桥石化公司、中国石化巴陵石化公司、中国石化燕山石化公司的SSBR装置则以小批量订单化生产为主。据合成橡胶工业协会统计,2020年中国石油独山子石化公司SSBR产量约为5.3万t,中国石化高桥石化公司SSBR产量约为1.1万t。2020年国内SSBR生产企业及产能情况见表4。

表4 2020年国内SSBR生产企业及产能分布

整体来看,2020年国内SBR总产能为174.5万t,同比增加2.3%;总产量约为121.6万t,同比增加20.0%。预计未来2~3年,国内SBR行业产能增幅放缓,且继续以优化为主。同时,原料来源更为宽松且价格处于低位,装置开工率提升,民营企业运营难度下降,产量将维持增势。

2.2 需求分析与预测

2020年,国内SBR表观消费量为156.0万t,自给率为77.9%;其中,ESBR表观消费量为140.7万t,SSBR表观消费量为15.3万t。2016年~2020年国内SBR表观消费量变化见图1。

图1 2016年~2020年国内SBR表观消费量变化

近三年,国内SBR需求变化主要受替代品天然橡胶(NR)价格和下游轮胎产销情况影响。2018年,因SBR价格长期大幅高于NR,下游部分轮胎生产企业出于成本考虑,更改配方,用NR替代SBR,导致SBR需求量较前两年明显萎缩,同比下降17.9万t。2019 年,NR与SBR价差恢复到正常水平,且橡胶轮胎外胎产销量同比分别增长1.9%和3.31%,SBR市场需求回暖。2020年,突发的疫情对全球经济产生重大影响,而国内橡胶轮胎外胎全年产量实现逆势增长,突破8亿条。尤其是8月~12月,单月产量连续5个月增幅达到两位数,对SBR需求形成有利支撑。同时,年内SBR价格创近十年新低,后虽随着疫情防控实现常态化逐步反弹,但总体价格仍低于NR,其替代需求也相应有所增长。2018年~2020年SBR与NR价格走势见图2。

图2 2018年~2020年SBR与NR价格走势

2020年,国内SBR需求增量较大。但受贸易摩擦影响,玲珑、中策等轮胎企业已加快“走出去”步伐,在东南亚和美国等地建厂,加速世界化产能布局。预计未来,国内轮胎行业对合成橡胶的需求增长将十分有限,难以给SBR市场带来有效支撑。

2.3 进出口分析及预测

2.3.1 进口情况

2020年SBR进口量为39.3万t,同比增加1.7万t,涨幅4.5%。因国内SBR产量逐渐增长,故进口依存度呈下降走势。2020年SBR进口依存度为25.2%,同比下降2.3%。

近五年,SBR进口量整体呈V型走势。2016年~2017年由于国内SBR市场货紧价高,进口迎来高光时刻。2018年~2019年国内SBR货多价低,且下游厂家刚需采购,进口形势暗淡。2020 年,受全球疫情影响,海外SBR价格低廉,进口胶较国产胶价格优势明显,国内SBR进口量有所提升。2016年~2020年国内SBR进口量走势见图3。

图3 2016年~2020年国内SBR进口量走势图

2021年,国内经济已进入恢复期,下游轮胎等对SBR需求预期尚可。同时,部分下游厂家高端料进口依赖度高,且需求较为稳定。预计SBR进口量较上年将有所提升。

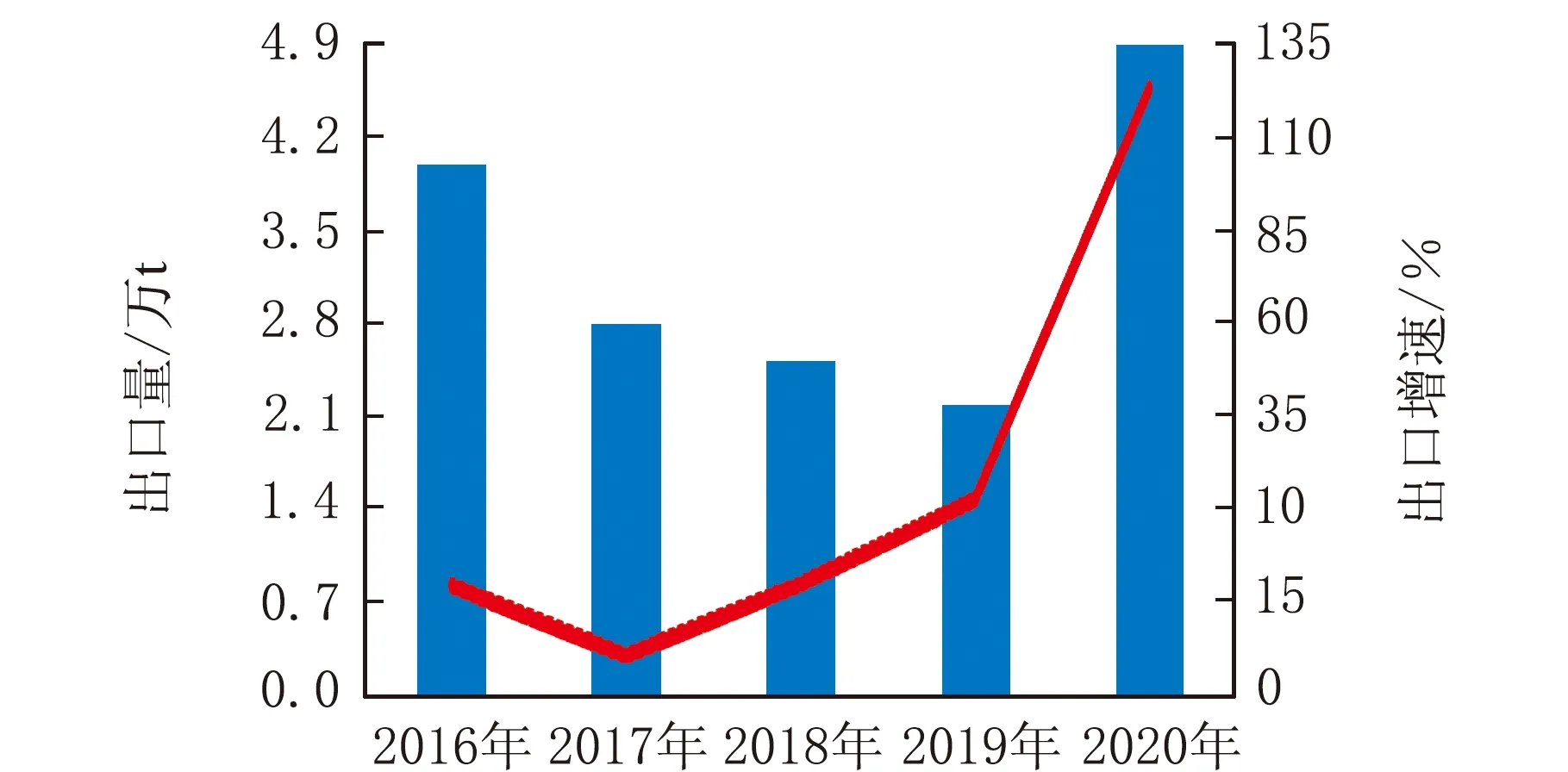

2.3.2 出口情况

2020年,在“黑天鹅”及“灰犀牛”的双重打击下,往年SBR出口经验不再适用,年内SBR出口量为4.9万t,同比暴涨122.7%。

从2012年开始,国内SBR出口量连年下降。2019年仅仅只有2.2万t,占国内产量的2%左右。SBR出口较少主要受两方面影响,一是国际对俄罗斯等国家SBR的认可度明显高于国产胶,且俄胶价格低于国产胶出口价格;二是生产标准不同,国际标准是ASTM,国内标准是GB/T[10]。2016年~2020年国内SBR出口量走势见图4。

图4 2016年~2020年国内SBR出口量走势图

2021年,后疫情时代SBR需求逐渐恢复,且海外SBR货紧价扬,与国产胶存在价差,将使年内SBR出口量整体较前两年维持较高水平。

3 结束语

当前,疫情在国外持续发酵,全球贸易格局正发生巨大变化。未来SBR行业最大的机遇来自于双循环的政策,且以国内循环为主。国内SBR生产企业应以满足国内国际双需求作为发展的出发点和落脚点,以改革创新为根本动力,推进产品高端化、差异化、多元化战略,打造具有国际影响力的知名品牌,提高企业核心竞争力。

猜你喜欢

英语文摘(2022年9期)2022-10-26

数学大王·中高年级(2021年6期)2021-09-27

现代电子技术(2021年1期)2021-01-17

考试与评价·高一版(2020年4期)2020-11-12

学生天地(2020年31期)2020-06-01

学生天地(2019年30期)2019-08-25

知识就是力量(2018年3期)2018-03-08

幼儿教育·父母孩子版(2017年12期)2018-02-28

科普童话·神秘大侦探(2017年3期)2017-03-16

全国新书目(2014年7期)2014-09-19