衍生企业视角的高校技术转移绩效影响因素研究

2021-09-15 02:17赵一青常旭华

中国科技论坛 2021年9期

陈 强,赵一青,常旭华

(1.同济大学经济与管理学院,上海 200092;2.同济大学上海国际知识产权学院,上海 200092)

0 引言

高等院校作为国家创新体系的重要组成部分,是实现科学新突破的重要载体;相应地,高校科技成果转化是中国加快建成创新型国家的重要推动力量[1-2]。根据《促进科技成果转化法》的规定,高校科技成果转化包括技术转让、许可、作价入股三种形式。近年来,技术入股作为一种比较新颖的技术转移模式在国内越来越受到重视[3],推动了高校衍生企业的蓬勃发展。尤其在国家支持校办产业发展、“大众创业、万众创新”等政策感召下,自20世纪90年代开始,经过近30年的发展,中国高校结合自身学科特色和职能定位,发挥其雄厚的人才、知识、科技、校友、社会网络、政府资源等优势,大力发展衍生企业,由此诞生了一大批高校集团公司和上市公司。

高校衍生企业是指由师生创立的以转化和产业化大学科学技术成果为基本特征的科技企业[4]。随着知识经济的兴起,中国大学充分认识到第三职能“服务社会”的重要性[5],逐渐从相对封闭的“象牙塔”发展成为社会经济活动的积极参与者,通过产学研合作的方式主动介入市场,提升相关产业的科技水平[6]。作为高校技术转移的一种重要途径,衍生企业发展情况常被用来作为高校技术转移绩效的评价指标之一。美国知名经济智库米尔肯研究所(Milken Institute)构建的高校技术转移与商业化指数,就将衍生企业数量作为其中一个维度的指标[7],每年用于对全美最好的225所高校开展跟踪研究。欧洲科学和技术转移专业人员协会、美国大学技术经理人协会、加拿大统计局、西欧创业管理与创新中心等机构也将衍生企业数量作为高校技术转移绩效的重要评价指标。

学界对高校技术转移绩效及其影响因素也开展了一系列研究。国内外多数研究将高校视为一个技术转移系统,运用投入-产出模型开展了大量研究[8-10]。学者们多选用专利申请量、专利授权量、技术转让数量及收入、技术许可数量及收入、衍生企业数量作为衡量高校技术转移绩效的指标[11-12]。其中,衍生企业数量作为技术转移的一项重要产出指标受到国外学者的广泛关注[13-15],但国内针对该指标的相关研究较为缺乏,主要原因是中国缺乏高校衍生企业的统计,这点诸多学者在开展高校技术转移绩效分析时均提及[10,16-17]。关于其影响因素,总结相关研究,影响高校技术转移绩效的主要因素有收益分配政策[14,18]、高校组织特征[13,19]、区域经济环境[20-21]、高校研发投入[22-24]、发明披露率[25-27]。而国内鲜有对衍生企业视角的高校技术转移绩效的研究,也缺乏对其影响因素的分析。

本研究搜集了40所教育部直属高校衍生企业的信息数据,构建高校衍生企业的数据集,通过对数据的描述性统计分析高校衍生企业的数量和扩散结构特点,从高校科研投入、组织特征、政策环境、外部环境、发明披露情况五个维度,考察衍生企业视角的高校技术转移绩效的影响因素。需要说明的是,高校衍生企业通常由高校投入资本、技术、人员等方面的支持而形成。考虑到数据可获得性,本文主要研究由高校资本投入产生的衍生企业。

1 理论分析与研究假设

1.1 高校科研投入

众多研究证明高校科研投入对科技成果的产生有促进作用[28-30],而高校技术转移绩效的提高有赖于丰富的科技成果。同时,科研规模更具优势的高校产学研合作更为密切[22-24],有利于衍生企业的产生。高校科研投入包括人、财、物各方面的投入,人反映为高校从事科学研究与试验发展工作的研究与发展人员;财反映为支持研究与发展或研究与发展成果应用和科技服务的科技经费;物反映为用于研究与发展等工作的科技经费资本存量。

基于以上分析假设如下,H1a:高校研究与发展人员规模对衍生企业视角的高校技术转移绩效存在正向影响;H1b:高校科技经费支出规模对衍生企业视角的高校技术转移绩效存在正向影响;H1c:高校科技经费资本存量对衍生企业视角的高校技术转移绩效存在正向影响。

1.2 高校组织特征

众多研究证明高校不同学科的技术转移难易程度存在差异,尤其是生命科学、生物医药等学科的少量科技成果即可构成“简单产品”[31-32],距离产业化更近,衍生企业更多;理工类高校教师的科技成果更接近实际应用,技术成熟度较高,更容易通过衍生企业的方式实施技术转移[33-34];高校负责技术转移的机构若独立于高校实行公司化运作,则不受高校原有体制机制约束,可通过有吸引力的报酬招募高级职业技术经理人从事高校技术转移工作,凭借更专业的服务为高校衍生企业的顺利成立提供便利[35-37]。

基于以上分析假设如下,H2a:拥有医学院或相关院系对衍生企业视角高校技术转移绩效存在正向影响;H2b:理工类高校对衍生企业视角的高校技术转移绩效存在正向影响;H2c:拥有独立技术转移机构对衍生企业视角高校技术转移绩效存在正向影响。

1.3 高校政策环境

收益分配政策通过影响教师参与高校主导的技术转移获得的收益,刺激教师对技术转移的参与积极性。部分研究表明,提高技术转让模式下教师的收益分配比例,可促进教师通过独自研发科技成果而后将其转让或许可的方式获得收益[38],同时也将间接提高教师创业成本,减少衍生企业数量[31];提高技术入股模式下的该比例,教师更有动力参与技术入股模式的技术转移,而该模式常伴随高校衍生企业的成立[39-40]。本研究参考陈强等[41]的做法,采用技术转让和技术入股两种转移模式下教师的收益分配比例表征高校的收益分配政策环境。

基于以上分析假设如下,H3a:技术转让模式下教师的收益分配比例对衍生企业视角的高校技术转移绩效存在负向影响;H3b:技术入股模式下教师的收益分配比例对衍生企业视角的高校技术转移绩效存在正向影响。

1.4 高校外部环境

高校所在区域经济发展水平与其产学研合作紧密程度正相关[20],而密切的产学研合作会促进高校技术转移。此外,高校所在地的经济发展水平越高,不仅对技术的需求量和需求层次越高[21],而且为技术商业化提供了更好的发展配套,包括风险投资、上下游产业链支持等[27],这就为高校衍生企业的产生提供了便利。

基于以上分析,选取高校所在地的人均地区生产总值表征高校的外部环境,提出假设H4:高校所在地人均地区生产总值对衍生企业视角高校技术转移绩效存在正向影响。

1.5 高校发明披露情况

由高校产生的发明有多种不同的权利归属[42],主要分为两大类:披露给高校的发明和未披露给高校的发明。前者是指高校作为所有权人的发明,后者是指由高校产生但所有权人却无高校的发明。高校的发明披露率等于披露给高校的发明数量与发明总量之比。本研究采用高校的发明披露率表征高校的发明披露情况。针对高校技术转移从教师发明产生到商业化的整个过程,源头环节对应的发明产生即发明披露情况对高校技术转移的开展造成影响[26],发明披露率显著影响高校衍生企业数量[25]。

基于以上分析提出假设H5:高校的发明披露率对衍生企业视角的高校技术转移绩效存在正向影响。

2 实证设计

2.1 变量选取

2.1.1 因变量

本研究选取两类变量,即高校衍生企业数量和高校衍生企业扩散效应,分别从衍生企业的数量和扩散结构两个方面表征衍生企业视角的高校技术转移绩效。

(1)高校衍生企业数量。本研究定义的高校衍生企业通常是指由高校资产经营公司对外投资的企业。高校资产经营公司投资的企业层级关系复杂,为了保障数据的统一性,本研究只统计到第三层级。选取高校每年新成立的衍生企业数量、累计成立的衍生企业总量、累计成立的第三层级衍生企业总量、累计成立的第二、三层级衍生企业总量4种数量指标全面表征高校的衍生企业数量。根据搜集到的企业数据中的“成立日期”,统计出高校每年新成立的三个层级企业数量之和,即为每年新成立的衍生企业数量,记为Spinoff_year_number。高校累计成立的衍生企业总量、第三层级衍生企业总量、第二、三层级衍生企业总量分别记为Spinoff_total_number、Spinoff_level3_number、Spinoff_level2-3_number。

(2)高校衍生企业扩散效应。本研究定义的高校衍生企业扩散效应通常是指由高校资产经营公司对外投资的较高层级企业继续对外投资,形成较低层级衍生企业的现象。由于本研究涉及三个层级的高校衍生企业,选取高校衍生企业总扩散系数、二至三层级衍生企业扩散系数、一至三层级衍生企业扩散系数三个指标表征高校衍生企业扩散效应。高校衍生企业总扩散系数由高校累计成立的衍生企业总量与第一层级衍生企业总量之比得到,记为Spinoff_total_diffusion;二至三层级衍生企业扩散系数由高校累计成立的第三层级衍生企业总量与第二层级衍生企业总量之比得到,记为Spinoff_2-3_diffusion;一至三层级衍生企业扩散系数由高校累计成立的第三层级衍生企业总量与第一层级衍生企业总量之比得到,记为Spinoff_1-3_diffusion。

2.1.2 自变量

本研究从高校科研投入、组织特征、政策环境、外部环境、发明披露情况五个维度,考察衍生企业视角的高校技术转移绩效的影响因素,设置自变量具体如下。

(1)高校科研投入变量。选取高校研究与发展人员数量(University_size)、科技经费当年内部支出(Funds_input)、科技经费资本存量(Funds_stock)三项指标表征高校科研投入。前两项指标均可从《高等学校科技统计资料汇编》中获得,为了避免价格波动的影响,各高校的科技经费当年内部支出需用当年高校所在地区的科技经费价格指数进行平减。参考周立群等[43]的做法,设定历年科技经费价格指数等于历年固定资产投资价格指数与居民消费价格指数两者的均值,而历年固定资产投资价格指数与居民消费价格指数均可由《中国统计年鉴》查询得到。当年的科技经费资本存量可由折旧过的上一年科技经费资本存量与当年科技经费内部支出之和得出。资本折旧率参考王孟欣[44]的做法,对不同地区采用不同的科技经费资本折旧率,东中西部的折旧率分别为18%、15%和12%。

本研究运用两类回归模型分别分析影响上文七个因变量的主要因素,采用的自变量略有差别。面板数据回归模型选取的高校科研投入变量为高校研究与发展人员数量和科技经费当年内部支出。多元线性回归模型选取高校研究与发展人员数量和科技经费资本存量。

(2)高校组织特征变量。选取高校是否拥有医学院或相关院系(Medical_school)、是否理工类高校(Polytechnic)、是否拥有独立于高校的技术转移机构(Independent_TTO)三项指标表征高校的组织特征,这三项指标均可由高校公开信息中查询得到。其中针对是否拥有独立的技术转移机构这一指标,根据机构的成立时间,在成立时间之前的年份无这类机构,在成立时间之后的年份有这类机构,确定历年该指标取值。设置相应的虚拟变量表示以上三项指标,取值方法均为:在某一年,该指标“是”取“1”,“否”则取“0”。

本文的面板数据回归模型选取的高校组织特征变量为高校是否拥有医学院或相关院系、是否拥有独立于高校的技术转移机构。而多元线性回归模型选取以上全部三项,其原因是,根据笔者关于中国高校发明权属分布影响因素的研究结果,高校的发明披露率与高校是否为理工类显著相关,所以二者只能选择其一作为自变量,否则会导致多重共线性。面板数据回归模型选取了高校的发明披露率,多元线性回归模型选取了是否理工类高校。

(3)高校政策环境变量。选取技术转让模式下教师的收益分配比例(Policy_royalty)和技术入股模式下教师的收益分配比例(Policy_equity)两项指标表征高校的政策环境。这两种技术转移模式下教师的收益分配比例不仅依赖于国家整体的收益分配政策,也受到各地方相应政策的限制,同时结合各高校的实际情况和特点,可由各高校“科技成果转化管理办法”或类似信息的公开文件中查询获得。由于两种技术转移模式下教师的收益分配比例可能随着时间变化,不将其纳入本文分析累计变量的多元线性回归模型,否则会造成分析结果不准确,而将其纳入能够反映变量每年变化的面板数据回归模型中。

(4)高校外部环境变量。选取高校所在地的人均地区生产总值(GDP_per)表征高校的外部环境,该值可由历年《中国统计年鉴》获得。值得注意的是,从中查询到的该值是按当年价格计算的,为了消除价格变动因素的影响,需用当年所在地区的居民消费价格指数进行平减。而从中查询到的历年各地区居民消费价格指数均以上年为基年,需将其统一换算为以2007年为基年,本文的两类回归模型均选取这一变量。

(5)高校发明披露变量。选取高校的发明披露率(Disclosure_rate)表征高校的发明披露情况。各个高校历年的发明披露率可由历年被披露给高校的发明数量与发明总量之比计算得出。同时,根据前文高校组织特征变量部分所述,高校的发明披露率与高校是否理工类,二者只能选择其一分别作为本文构建的两类回归模型的自变量。面板数据回归模型选取高校的发明披露率,而多元线性回归模型选取是否为理工类高校。

2.2 数据搜集

鉴于国内缺乏关于高校衍生企业的统计数据,本研究首先搜集整理了高校的衍生企业数据。高校衍生企业层级关系复杂,为了保障数据的统一性,本研究只统计到第三层级。选取1985—2016年中国发明专利的申请数量排名前40位的教育部直属高校,搜集整理高校衍生企业的信息数据,搜集时间为2019年8月2日到6日,具体搜集过程如下:

第一步,确定高校的资产经营公司名称。在“天眼查”搜索高校名称,在其对外投资的企业列表中,结合成立日期、投资数额、投资比例、经营状态等与高校官网上相关公开信息,得到高校的资产经营公司名称。

第二步,搜集高校衍生企业数据,统计到三级企业层面。在“天眼查”搜索第一步确定的高校资产经营公司名称,得到其对外投资的第一层级企业信息;依次搜索第一层级企业名称,得到其对外投资的第二层级企业信息;依次搜索第二层级企业名称,得到其对外投资的第三层级企业信息。

第三步,补充大学科技园和高校技术转移服务公司的数据。搜索高校名称,在其对外投资的企业列表中查询大学科技园和高校技术转移服务公司,补充为第一层级企业。同时将这两类公司对外投资及再投资的企业分别补充为第二、三层级企业。基于实践认知,这两类公司是高校开展技术转移活动的重要载体,其投资的企业在高校衍生企业中占据较大比重。这两类公司多数是由高校资产经营公司对其投资,但也有个别由高校直接投资。这一步可有效避免投资主体不是高校资产经营公司的部分衍生企业被遗漏。

第四步,汇总整理搜集到的所有数据,对于重复的企业数据,在统计企业数量时只按较高层级计算一次。重复出现的原因是,某企业可能既由高校资产经营公司部分投资,又由第一层级某公司部分投资;又或者某企业既由第一层级某公司部分投资,又由第二层级某公司部分投资等等诸多组合情况。本研究搜集到的三个层级高校衍生企业中,第一层级为最高层级。在统计企业数量时,重复的企业数据只按较高层级计算一次,由此可有效避免同一企业被多次计算。

2.3 描述性统计

2.3.1 高校衍生企业数量的对比分析

本研究共搜集到40所教育部直属高校的衍生企业数据14468条,其中清华大学由于其资产经营公司并购的企业在被并购之前也对外投资了大量企业,导致搜集到的4287条数据不准确,本次研究予以剔除。所以,研究对象为剩余39所高校的10181条企业数据。根据2.2中第四步对重复数据的处理方法,统计出共有8624家衍生企业,其中第一级企业1253家、第二级企业3364家、第三级企业4007家。

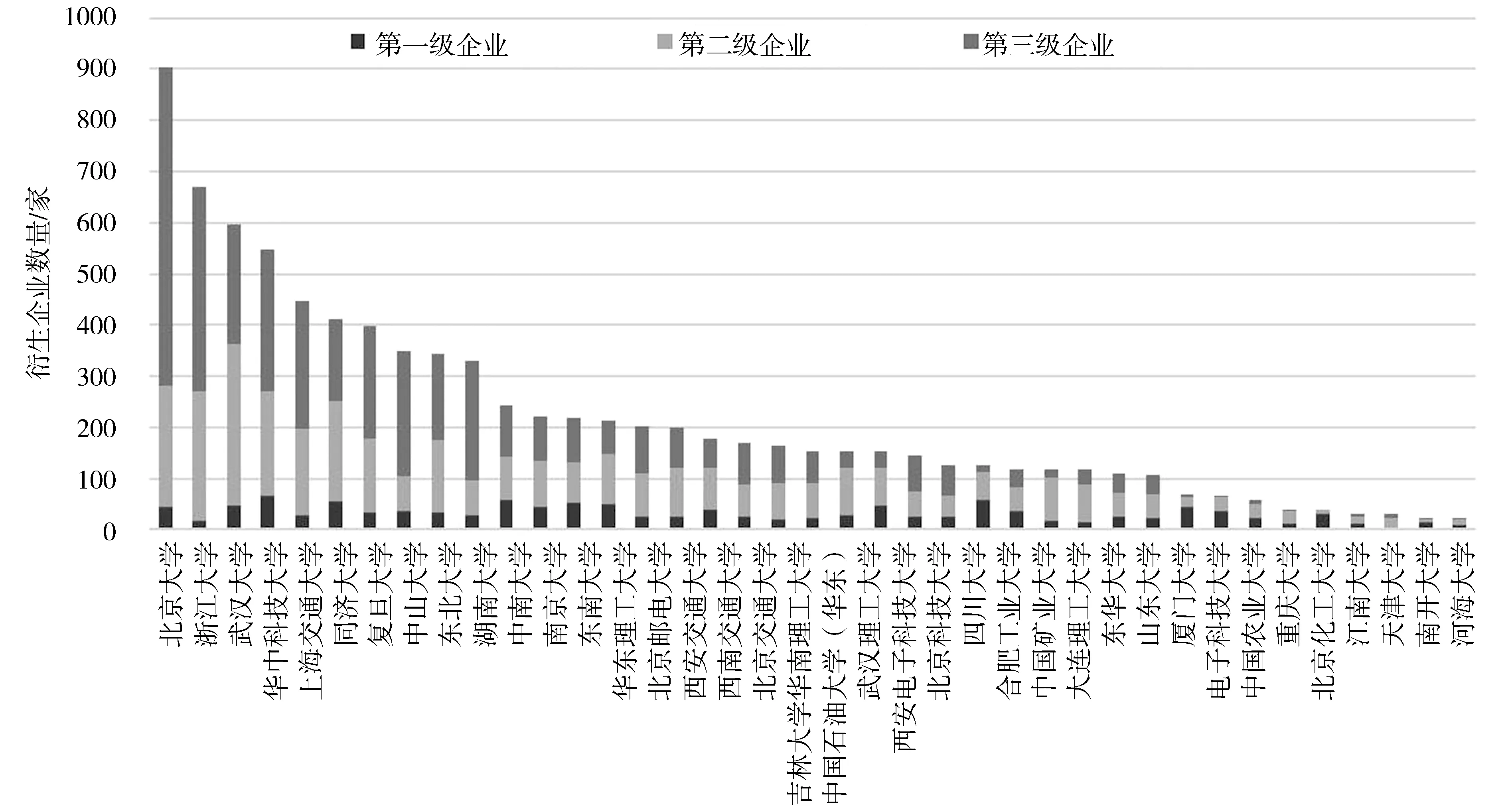

39所高校的衍生企业数量差距较大,前四名北京大学903家、浙江大学669家、武汉大学597家、华中科技大学548家均在500家以上,而河海大学、南开大学等6所高校均在50家以下。衍生企业在300家以上的高校较少,除了上述前4名,仅有6所。多数高校的衍生企业数量分布在100~300家之间,中南大学等6所高校在200家以上,西南交通大学等14所高校在100~200家之间,另有厦门大学等9所高校在100家以下。

如图1所示,排名靠前的高校衍生企业数量优势明显,北京大学、浙江大学、武汉大学、华中科技大学四所高校之和占了39所高校总数的31.51%,前10位高校之和占了总数的57.99%,而后9位在100家以下的高校衍生企业数量之和仅占总数的4.39%。39所高校的第一级衍生企业数量差距不大,第二、三级衍生企业数量差距较大,尤其是第三级,衍生企业总量较多的第三级企业数量通常较突出,而总量在100家以下的第三级企业数量均为个位数。综上,为了保持样本的稳定性,选取衍生企业总量在100家以上的30所高校的衍生企业进行研究。

图1 39所高校衍生企业数量对比

2.3.2 高校衍生企业数量的趋势分析

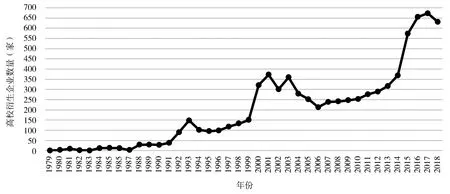

高校衍生企业数量随时间总体呈波动上升趋势,如图2所示。1979—1991年起步阶段平稳增长,从最初的1家企业上升至38家;1992年迎来第一个突破点,突飞猛进至90家之后直至1999年始终保持相对稳定,维持在150家以内;2000年迎来第二个突破点,翻倍增长至321家之后波动下降至局部最低点,即2006年的213家,而后稳步回升至2014年的369家,基本达到上一波峰水平2001年372家;2015年迎来重大突破点573家,2016—2018年相对稳定,均保持在600家以上。随着2015年修改后的《促进科技成果转化法》将对科研人员奖励和报酬的最低标准由之前的不低于职务科技成果作价投资形成的股份、出资比例的20%提高至50%,高校衍生企业数量大幅增加。

图2 高校衍生企业数量的变化情况

2.3.3 高校衍生企业扩散结构分析

在高校三个层级的衍生企业中,通常第一层级企业数量较少,所以30所高校衍生企业的扩散结构类型基本分为倒三角形和橄榄形两种。典型的倒三角形扩散结构如北京大学,第一层级衍生企业数量45家,第二层级显著增加为236家,第三层级又大幅提升为622家,通常这种结构的衍生企业总量较多。典型的橄榄形扩散结构如中国矿业大学,第一层级衍生企业数量18家,第二层级增加为83家,第三层级仅有17家,通常这种结构的衍生企业总量较少。

图3所示为高校的衍生企业扩散系数对比情况,横坐标从左到右依次为衍生企业总量由高到低的30所高校。可以发现衍生企业的扩散结构有所差别,通常衍生企业总量较多的高校较低层级衍生企业数量较多,扩散效应较强。一至三层级衍生企业扩散系数规律与总扩散系数相似,二至三层级扩散系数均很小且差距也很小,同一高校的二至三层级扩散系数为三种系数中最小。第一层级衍生企业数量相对较少,但扩散效应较强,平均一家再投资3.30家二级企业;第二层级衍生企业数量相较于第一层级已有大幅增长,但扩散效应较弱,继续再对外投资企业的活跃度较低,平均一家再投资1.18家三级企业。

图3 高校衍生企业扩散系数对比

2.4 模型方法

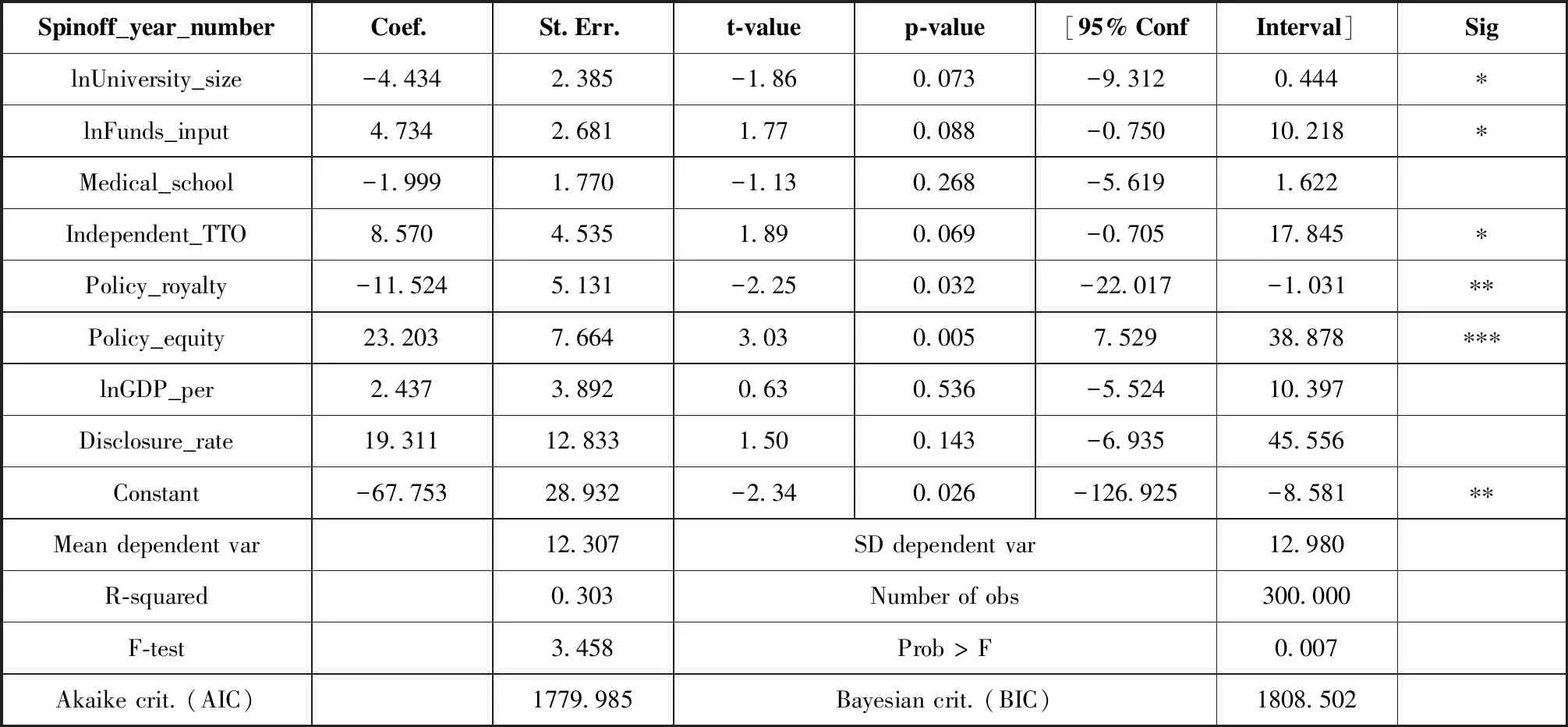

本文首先采用面板数据回归模型实证分析影响高校每年新成立的衍生企业数量的主要因素,建立模型1。基于2007—2016年30所高校的数据开展实证分析,其中N=30、T=10,属于典型的短面板数据。首先,比较混合回归与固定效应、随机效应模型的回归效果,F检验和LM检验均表明面板数据个体效应显著,不宜采用混合回归模型。其次,通过Hausman检验得出应采用固定效应模型。面板数据组内自相关检验显示,面板一阶自相关的检验p值均小于0.05,考虑到面板数据只有10期,面板数据的自相关性可以接受。关于固定效应模型可能存在的异方差问题,采用聚类稳健标准误而非一般标准误进行回归,以克服异方差效应。模型1的具体回归结果如表1所示。

表1 面板数据回归结果

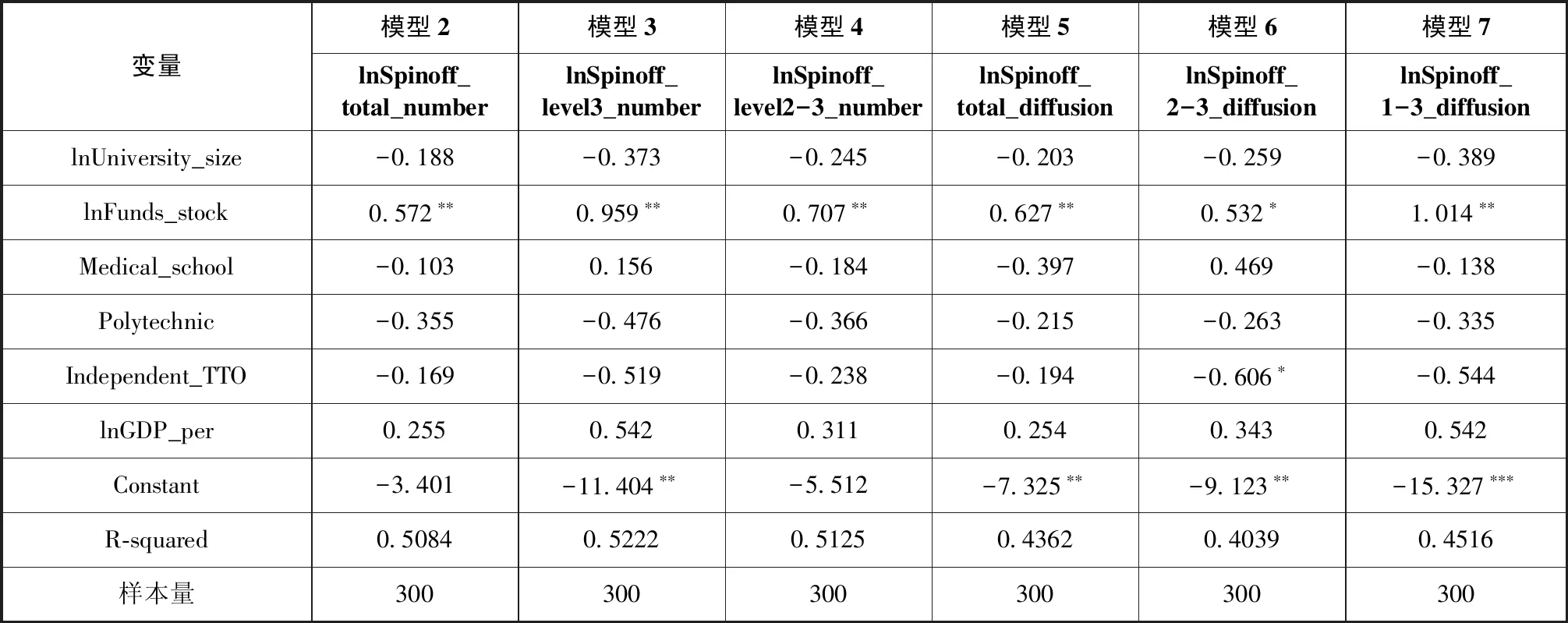

采用多元线性回归模型实证分析影响高校累计成立的衍生企业总量、第三层级总量、第二、三层级总量、衍生企业总扩散系数、二至三层级扩散系数、一至三层级扩散系数的主要因素,建立模型2~7。基于2007—2016年30所高校的衍生企业数据开展实证分析,参考文献[45]的做法,随机抽取到2010—2011年的数据对模型进行鲁棒性检验。结果显示,模型中所有自变量均没有改变相关关系方向,表明该模型呈现出较好的稳定性。具体回归结果如表2所示。

表2 多元线性回归结果

3 实证结果

表1中的面板数据回归结果显示,高校每年新成立的衍生企业数量与研究与发展人员数量、科技经费当年内部支出显著相关,前者系数为负、后者系数为正,这与H1a的假设相反,与H1b的假设相符。表明增加科技经费投入能够促进高校衍生企业成立,而过度扩大研发人员规模反而会对高校衍生企业的产生起到阻碍作用。究其原因,首先,通常而言,科技经费投入增加能够促进高校科技成果数量增长,更丰硕的成果必然有助于更多高校衍生企业成立。其次,对于高校研发人员规模,由于本研究选取的30所高校的衍生企业数量均较多,在100家以上,而观察不同高校之间每年的研究与发展人员数量与新成立的衍生企业数量对比,发现研发人员规模较大的高校衍生企业数量并未显著增加;观察同一高校不同年份两者的数量对比,发现多数高校每年的研发人员规模波动较小,保持相对稳定,但衍生企业数量虽有波动却呈稳步上升趋势。所以,高校较大的研发人员规模并未促进衍生企业数量的增加,反映为阻碍了衍生企业的产生。

表2中的多元线性回归结果显示,高校累计成立第三层级、第二、三层级以及衍生企业总量、二至三层级、一至三层级以及衍生企业总扩散系数均与科技经费资本存量显著正相关,这与H1c的假设相符。增加科技经费投入能够促进高校衍生企业总量增加,这与上文面板数据回归结果相一致,而前文的部分高校衍生企业扩散结构分析显示,第二、三层级衍生企业在衍生企业总量中占据较大比重,分别为41.52%和41.65%,所以衍生企业总量增加很大程度上是第二、三层级衍生企业数量增加的结果。同时,第二、三层级衍生企业数量增加也会使得衍生企业一至三层级、二至三层级、总扩散系数增大。

模型1的结果显示,高校每年新成立的衍生企业数量与拥有独立的技术转移机构显著正相关,即H2c得到支持。拥有独立的技术转移机构能够促进高校衍生企业成立,因为这类机构出于自身效益考虑,更有动力为高校优质科研成果的产业化寻找合作方及资金支持,从而加速高校衍生企业的诞生。同时,模型6的结果显示,二至三层级衍生企业扩散系数与高校拥有独立的技术转移机构显著负相关。究其原因,根据模型1的结果这类机构会加速高校衍生企业的诞生,使得衍生企业成立的总体步伐向前即较高层级移动。所以较高层级的衍生企业增多,较低层级的衍生企业相对减少,即第一、二层级衍生企业的数量增加,第三层级衍生企业的数量减少,从而造成二至三层级衍生企业扩散系数减小。

表1结果显示,高校每年新成立的衍生企业数量与技术入股模式下教师的收益分配比例显著正相关,与转让模式下的该比例显著负相关,这与H3a、H3b的假设均相符。提高入股模式下的该比例,会使教师更有动力参与技术入股模式的技术转移,而技术入股常伴随着高校衍生企业的建立,所以会促进高校衍生企业数量的增加。而提高转让模式下的该比例,会使教师由于受到转让分配收益增加的刺激而更愿意通过技术转让获得收益,而技术转让是将技术直接出售给企业,此过程中通常较少有高校衍生企业成立。同时,高校教师会对比两种技术转移模式下的收益分配比例,为其持有的成果选择最佳的转移路径,若选择了转让路径,必然会挤占选择入股路径的份额,使得通过入股模式实现技术转移的成果相对减少,同样对高校衍生企业的产生起到阻碍作用。

根据模型1~7的面板数据回归和多元线性回归结果,H2a、H2b和H4均未得到支持。另外,表1结果显示发明披露率系数为正且不显著,但p值为0.143略大于显著性水平为10%下的0.1,表明发明披露率对衍生企业视角的高校技术转移绩效存在弱正向影响,即H5得到部分支持。较高的发明披露率即教师将更多发明分配给高校,高校作为更多发明的所有权人,对其中更多有商业价值的发明进行投资或为其吸引投资,在一定程度上促使高校衍生企业数量增多。

4 结论

本文基于40所教育部直属高校衍生企业的数据,分析高校衍生企业的数量和扩散结构特点,并从高校科研投入、组织特征、政策环境、外部环境、发明披露情况五个维度,考察衍生企业视角的高校技术转移绩效的影响因素。衍生企业数据表明:高校衍生企业的扩散结构类型主要有倒三角形和橄榄形两种。通常结构为倒三角形的高校衍生企业总量较多,橄榄形的企业总量较少。高校的第一层级衍生企业数量相对较少,但扩散效应较强,平均一家再投资3.30家二级企业;第二层级衍生企业数量相较于第一层级已有大幅增长,但不同高校之间差距较大,且扩散效应较弱,再投资三级企业数量较少;第三层级衍生企业数量两极分化严重,且通常三级衍生企业较多的高校衍生企业总量也较多。

实证分析表明:高校较大的研发人员规模并未促进衍生企业数量增多;科技经费投入增加能够促进高校衍生企业,尤其是第二、三层级数量增加,同时使得高校衍生企业扩散效应,尤其是一至三、二至三层级扩散效应增强;独立于高校的技术转移机构能够促进衍生企业成立,加速其诞生,改变其扩散结构,使得衍生企业成立的总体步伐向前即较高层级移动;技术转让和入股两种模式下教师的收益分配比例分别对高校衍生企业数量有显著负向和正向影响;较高的发明披露率在一定程度上促使高校衍生企业数量增多。

本研究的学术价值在于:①填补了国内对衍生企业视角的高校技术转移绩效研究的匮乏;②鉴于中国缺乏高校衍生企业的统计,构建了独有的国内高校衍生企业数据集;③验证了相关因素对中国情境下衍生企业视角的高校技术转移绩效的影响。

猜你喜欢

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

廉政瞭望(2019年5期)2019-06-10

小学生学习指导(低年级)(2019年3期)2019-04-22

小猕猴智力画刊(2016年6期)2016-05-14

系统工程与电子技术(2016年2期)2016-04-16

上海金属(2015年5期)2015-11-29

上海金属(2015年6期)2015-11-29

现代企业(2015年5期)2015-02-28

数学物理学报(2015年2期)2015-02-28