新时期企业存货核算存在的问题及对策研究

2021-09-07 08:20杨军雷

全国流通经济 2021年16期

杨军雷

(晋能控股煤业集团成庄矿,山西 晋城 048000)

一、前言

当前,多元化的市场经济环境,对企业经营发展提出了更高要求,也进一步强调优化内控管理建设的必要性与重要性。存货管理是企业经营管理的重要内容。存货核算的有效开展,能够为企业科学决策提供依据,是企业战略性发展布局的重要保障。但是,存货核算是一项专业性、系统性和复杂性工作,存货核算制度不完善、核算不准确、人员素质不高等问题,在一定程度上削弱了存货核算的作用效能,也不利于企业存货管理工作的有效开展。因此,坚持以科学核算、内控优化为导向,全面推进存货核算管理工作,是新时期企业内控管理建设的重要内容,也是实现战略性发展布局的有力保障。本文立足存货核算的理论研究,就新时期企业如何实现存货核算管理建设,做了如下具体阐述。

二、新时期企业存货核算的内容

在新的市场环境之下,加快建立完善的存货核算体系及方法,对于提高企业存货内控管理,具有十分重要的意义。存货核算是一个系统性、专业性工作,要求明确核算方法和内容,强化存货核算在企业财务内控管理中的重要作用。企业存货核算主要涉及存货管理、存货成本、减值处理等内容,应在核算工作中得到全面落实。

1.存货定义

所谓存货,是指企业在经营发展过程中,为生产销售所存储的资产,如各种材料、半成品、成品等,均可作为存货。因此,在生产经营中,存货核算管理的实施,能够实现对各存货资源进行价值确认,为企业内控管理提供有力保障。

2.核算内容

存货核算是对存货价值的计量过程,涉及存货管理、存货成本等内容。对于企业而言,存货属于“流动资产”,也就是说,存货价值的准确核算,是企业资源科学配置及生产经营的重要依据[1]。因此,在企业存货核算中,应明确核算内容,强化存货核算在企业生产经营中的重要作用。

(1)存货核算。存货核算是企业内控管理的重要内容,存货核算的准确性直接关系到企业经营发展的有序推进。存货核算的实施可以为企业更好地了解存货资源状态,进而为生产销售等工作的推进提供科学依据,也为存货风险管控提供有力保障。因此,存货核算应在企业内控管理建设中得到有效落实,对于推进企业战略性发展布局至关重要。

(2)存货成本。成本是存货管理的重要内容,成本的有效控制关系到存货价值链的生成。在多元化的市场环境之下,企业以“低买高卖”或是以“长期存储”等方式,实现存货价值利润的最大化,是基于战略性发展布局中的“成本—利润”关系的建立。为此,在存货核算中,需要对存货成本进行控制,如存货物流成本、仓储成本等,这些都需要在存货管理中得到有效控制,提高存货所形成的经济效益。

(3)减值处置。在存货管理中,由于市场或是存货自身等原因出现“减值”,则需要对存货进行减值处理。对于企业而言,减值处置是一种“止损”的方式,也是基于减值体系的建立,为存货市场竞争力的提升提供科学依据。为此,在存货核算的过程中,应充分立足企业战略发展要求,并对市场等要素进行综合分析,确保减值处置科学合理[2]。

三、企业存货核算问题——以A企业为例

在新的市场环境之下,企业存货核算工作的系统性、专业性和复杂性,要求加快建立完善的存货核算体系,强化存货核算的重要作用。从实际而言,企业存货核算面临诸多问题,如核算不准确、减值严重、成本上升等问题,在很大程度上削弱了成本核算管理的效能。为阐述企业存货核算问题,本文以A企业为例,就相关问题进行阐述。

1.A企业基本情况

A企业为某地龙头百货企业,主要包括百货零售及农产品交易,建立涉及全省的156家连锁实体门店。2020年企业实现主营业务收入10.38亿元,同比增长6.27%。

2.企业存货核算现状

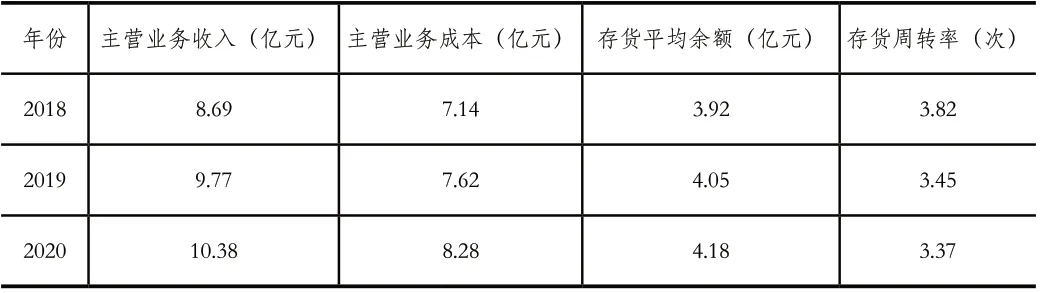

(1)存货周转率。在市场经营管理中,A企业主动迎合市场,在优化存货成本、提高存货管理效率中,为企业经营发展提供了良好环境条件。如表1所示,是企业近三年存货周转率。从表可以知道,企业存货周转率受主营业务成本、存货余额等因素影响。相比于2018年,2020年企业存货周转率减少0.45次,说明企业的周转时间增加,这对企业在资金回笼等方面具有一定影响,不利于企业战略经营推进。

表1 企业近三年存货周转率情况

(2)存货账面价值表动情况。如表2所示,是企业近三年的存货账面价值变动情况表。从表可以看出,企业存货账面价值在2019年和2020年出现有一定下降,提示企业存货损失风险。企业在存货核算管理中,应强化对存货损失风险的预防,并及时采取措施降低存货损失风险,为企业资金周转以及保障商品质量等方面提供有力保障。

表2 企业近三年的存货账面价值变动情况表

3.企业存货核算问题

(1)存货核算工作不严谨,存在核算不准确问题。对于企业而言,存货核算内容涉及面广,在复杂的存货构成中,核算工作不严谨,导致核算不准确等问题的发生。一是企业在存货核算资料信息的收集过程中,信息不全面、不及时,导致存货核算数据不准确,难以全面的了解存货现状;二是存货核算工作缺乏各部门之间的协同配合,一些部门对存货信息情况报送缺乏重视,导致存货核算信息来源不准确;三是存货核算问题分析不深入,对存货波动情况的调查了解不及时,削弱了企业存货核算工作的重要性[3]。例如,企业在2019年和2020年均出现了存货账面价值下降的波动情况,而企业财务并未进行分析了解,核算工作的研究性、系统性明显不足,对存货风险管控工作的开展形成了一定影响。

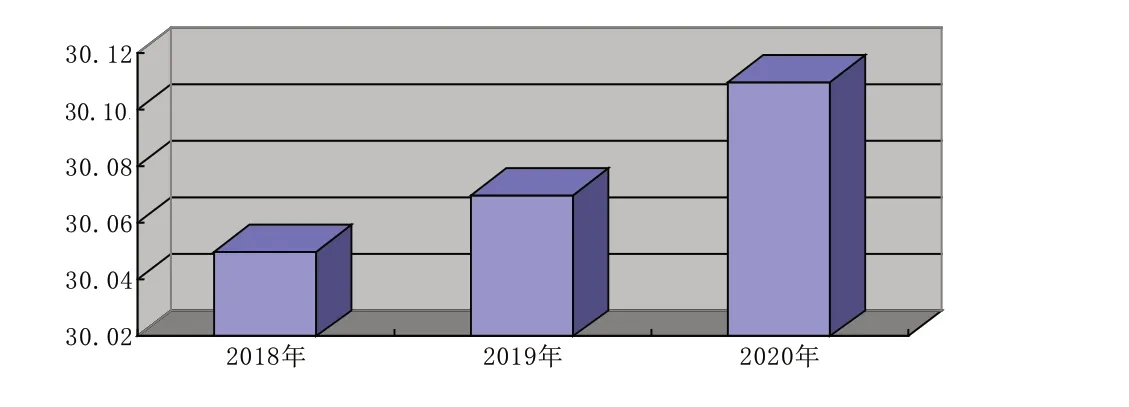

(2)采购计划缺乏科学合理,影响存货流动性。采购是企业经营管理的重要内容。从企业采购来看,采购计划缺乏科学合理性,特别是从近三年存货资金占企业流动资金的占比来看(图1),占比逐年增长,且均超过了30%以上,这在很大程度上影响企业的现金流动,对企业经营发展有一定影响。因此,企业在存货核算管理中,强化对采购计划的有效制定,提高其科学合理性,对于控制存货风险具有重要意义。

图1 近三年存货资金占企业流动资金的占比情况

(3)存货核算制度不完善,规范化欠缺。企业在存货核算工作中的问题有三。一是尚未建立完善的核算制度体系,在部门职责、岗位要求等方面,尚未形成制度化管理成效,影响了存货核算工作的开展;二是存货核算工作缺乏规范化建设,在工作中存在较大的随意性,这在源头上影响存货核算工作的规范化实施;三是存货核算工作存在“重审计、轻监督”的情形,并且监督管理制度不完善,难以形成良好的监督管理效果。

四、新时期企业存货核算的重要性

面对新的市场环境,企业着力推进存货核算工作建设,是强化内控管理,为经营管理发展提供良好的环境条件。企业在存货核算工作中,涉及诸多领域、诸多管理要素,建立完善的存货核算制度,是强化存货核算管理效能的关键所在。对于企业而言,企业存货核算是内控管理的重要内容,也是企业决策的重要依据,是企业战略性发展的内在保障。因此,企业在存货核算工作中,应转变思想,提高重视程度,强化存货核算工作在企业内控管理中的重要性。

1.存货核算是企业内控管理的重要内容

存货核算是企业内控管理的重要组成部分,对于了解存货现状,优化企业内控管理具有重要意义。首先,在日益复杂的市场环境之下,企业积极开展存货核算工作,能够对内控管理进行优化,实现内控管理的全面开展;其次,内控管理是企业战略性发展的重要支撑,而存货核算是构成内控管理的重要内容。在存货核算工作中,只有更好地盘活存货管理,为内控管理实施创设良好环境条件,才能充分体现存货核算在企业内控管理中的重要性。因此,在新的市场环境之下,企业在存货核算工作中,应强化核算工作的实施力度,这对于优化内控管理具有十分重要的意义。

2.存货核算是企业经营决策的重要依据

对于企业而言,存货管理直接关系到生产经营效果。为此,在企业经营决策中,实现存货核算结果的准确性、及时性和全面性,是提高决策科学性的基本要求。一方面,存货核算能够更好地了解存货状况,为采购、营销等工作的开展提供科学依据;另一方面,存货属于流动资产,存货核算的有效开展,能够为企业了解资金流动情况,掌握存货资金占流动资产比重。这些都是企业经营决策的重要依据,对于优化市场布局及产能都具有十分重要的意义[4]。因此,在企业经营决策中,应强化存货核算等工作的开展,提高企业经营决策的科学合理性,实现企业战略性发展的有序推进。

五、强化企业存货核算的对策

企业在存货核算工作中,应转变传统核算思维,坚持科学合理原则,优化存货核算管理环境,建立完善的存货核算制度,为新时期企业存货核算管理提供有力保障。面对存货核算中存在的问题,企业要着力于存货成本控制,在完善采购管理工作中,进一步落实存货核算管理,发挥存货核算在企业内控管理中的重要作用。因此,强化企业存货核算管理建设,应着力于以下几个方面的工作开展。

1.健全存货核算制度,提高核算工作水平

企业在存货核算工作中,应加快建立健全存货核算制度,提高核算工作水平,为核算工作科学有效开展提供有力保障。一是建立存货核算制度,明确存货核算内容及职责,并强化各部门在存货核算中的职能作用,建立完善的存货核算制度体系。二是完善存货核算基础工作,强化核算信息收集等内容。在存货核算制度中,要明确存货核算的基础工作内容,确保存货核算信息真实、全面、及时,这是存货核算工作的基本要求,也是提高存货核算准确性的关键所在[5]。三是建立存货信息管理平台,对存货信息进行及时汇总反馈,为存货核算工作开展提供科学依据。四是建立健全审计监督管理制度,对存货核算工作进行监督管理,进一步发挥审计在存货核算管理中的重要作用。

2.优化成本控制流程,强化存货成本控制

企业在存货管理中,存货成本控制是关键,影响到存货管理工作的有效开展。在传统存货管理中,成本控制流程冗余,存货周转率低等问题,在一定程度上影响到成本控制成效。为此,在强化企业存货核算工作中,要进一步落实成本控制管理,对成本控制流程进行优化。如图2所示,是成本控制流程图。从中可以知道,在存货成本控制中,应建立与各相关部门对成本的分析,并且由存货管理部门对相关成本进行控制,基于控制成果反馈,并由财务部门实施监督管理。在整个存货成本控制的过程中,各部门的职责得到明确,同时也优化了存货成本控制流程,对于提高存货管理效率,起到了重要作用[5]。因此,面对存货周转率低、存货核算效率不高等问题,应进一步优化成本控制流程,强化控制效能。

图2 成本控制流程

3.强化存货核算管理,完善采购管理工作

采购管理是存货核算管理的重要环节,对于优化存货资源配置,提高存货管理效率至关重要。首先,在采购过程中,要严格依照企业经营发展需求,科学制定采购计划,明确采购内容、方式及相关价值等,确保采购工作全面有效开展;其次,要建立健全存货核算管理细则,对存货核算管理流程、方法等进行明确,为存货核算管理工作创设良好的环境条件;再次,在采购之后,要科学做好存货保管等控制工作,减少存货在存保期间的损失,实现存货核算管理工作的有效开展。对于现代企业而言,在存货核算管理过程中,要科学落实采购管理等工作,为核算提供良好的环境条件。

六、结语

综上所述,企业存货核算工作的开展,应坚持科学合理原则,强化存货核算在企业内控建设,为企业战略性发展提供有力保障。在本文研究中,企业存货核算管理涉及面广,核算中存在的核算不准确、减值严重、成本上升、制度不完善等问题,要求进一步强化存货核算管理的重要性与必要性。本文以A企业为例,在具体问题具体分析的同时,找准存货核算的问题根源,为存货核算的优化与调整,提供了科学解决的问题依据。为进一步落实企业存货核算工作,应健全存货核算制度、强化存货成本控制、强化存货核算管理、提高核算人员素质,为企业存货核算管理提供有力保障。

猜你喜欢

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

现代经济信息(2020年34期)2020-06-08

商业会计(2018年23期)2019-01-03

电影(2018年12期)2018-12-23

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

领导决策信息(2017年10期)2017-05-17

现代商贸工业(2016年35期)2016-04-09

当代贵州(2015年5期)2015-12-07