美团境外上市动因及效应研究

2021-09-07 08:19周晓莉

全国流通经济 2021年16期

周晓莉

(西南大学经济管理学院,重庆 400715)

一、美团境外上市背景介绍

1.境外上市

境外上市是指国内股份有限公司向境外投资者发行股票,并在境外证券交易所公开上市。直接上市与间接上市是国内股份有限公司境外上市的两种主要模式。其中间接上市主要分为红筹模式和VIE模式,新浪网境外红筹上市开创VIE模式的先河,到目前为止我国许多互联网企业在境外上市中都选用了VIE模式。

2.公司概况

美团点评(公司名称于2020年10月22日更改为美团)是由美团和大众点评合并成立而来,公司在成立后短时间内迅速融资发展,成为中国的独角兽企业。2018年9月20日美团在香港证券交易所正式上市,股票码为03690.HK。目前,美团旗下拥有美团、大众点评、美团外卖、美团单车、美团跑腿、美团民宿、美团打车等App产品。

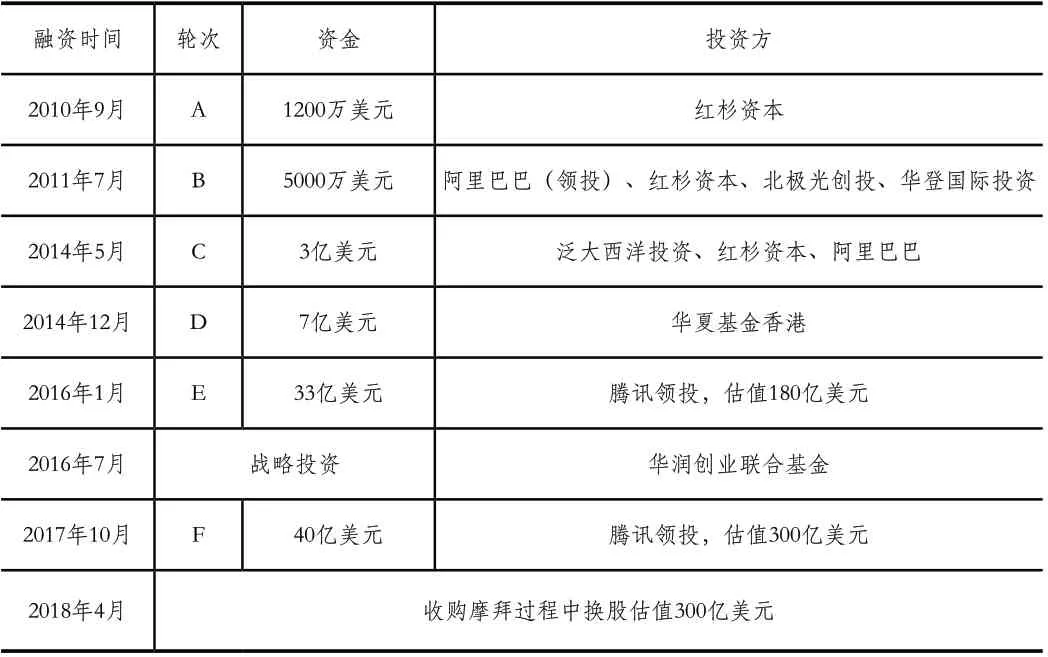

融资过程。在2018年9月上市前,美团已经经历了七轮融资,其中包括战略投资。依靠持续有效的融资与投资作为业务拓展的基础,美团发展迅速,其规模到现在还在不断扩大,业务范围辐射全国100多个城市,越来越多的消费者表示对美团信任与支持。美团的融资过程见表1。

表1 美团上市前的融资历程

股权结构。美团在上市时采用双重股权结构,共发行了735568783股每股面值0.00001美元的A类普通股,和共计9264431217股每股0.00001美元的B类普通股,法定股本为100000美元。其中A类股与B类股在投票权上具有10∶1的权力设置,A类股全部由创始人持有,同时每一股优先股均自动转换为一股B类股份。美团A类股东持股比重为13.40%,但投票权比重合计60.74%,实现了对公司的控制。

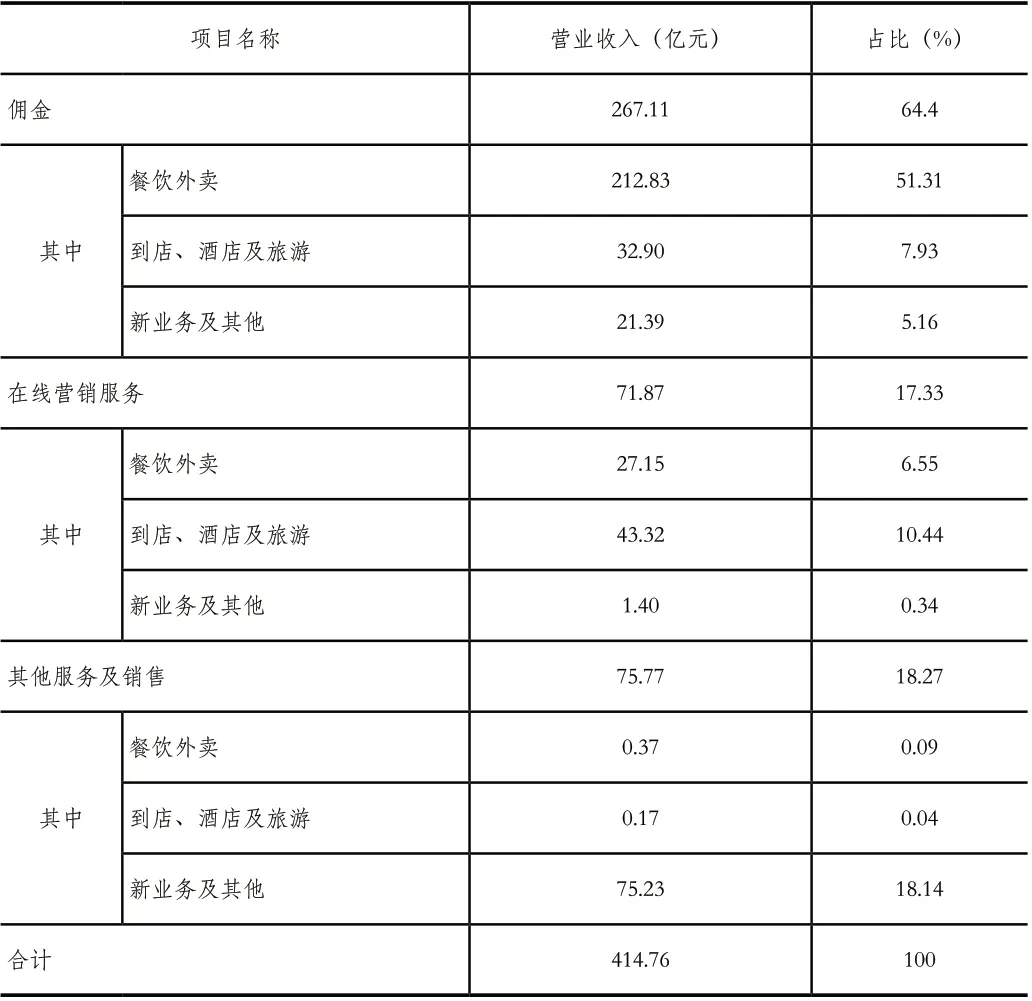

主营业务。据表2可知,作为一个生活服务电子商务平台,美团的营业额主要来自于佣金、在线营销服务以及其他服务及销售,其中佣金收入占总营业额的60%以上,在线营销服务以及其他服务及销售的收入占比均低于20%。按主营业务划分,美团的主营业务可分为三个部分:餐饮外卖,到店、酒店及旅游业务和新业务及其他。在2020年上半年,餐饮外卖的营业收入共计240.35亿元,占比57.95%;到店、酒店及旅游业务的营业收入共计76.39亿元,占比18.41%;新业务及其他的营业收入共计98.02亿元,占比23.64%。餐饮外卖的收入主要来源于佣金,到店、酒店及旅游业务收入主要来源于提供在线营销服务和佣金,新业务及其他的营业收入则是主要来源于其他服务及销售。

表2 美团2020中期财报主营构成分析

二、美团境外上市动因分析

1.内部动因

随着互联网的快速发展,美团在发展初期获得了可观的营业收入,这为公司上市提供了资金支持。为了更长远的发展,企业往往会通过上市来扩大资本和提升企业影响力。资金缺乏不利于企业扩展业务规模,而上市可以减轻企业的现金流压力,且在未来可以进行更大规模的股权融资。目前,消费市场的竞争日益白热化,同质化消费产品众多,企业竞争激烈。境外上市在一定程度上有利于提升市场信任度,从而提高企业品牌形象和知名度,较高的品牌知名度有助于市场份额的提升。境外上市不仅可以使企业进入境外市场,增强企业竞争优势,扩大融资渠道,还可以帮助企业实现战略上的跨越式发展。因此,美团作为一家互联网企业,其境外上市有助于优化资本结构、提高品牌知名度、满足企业战略需求等。

2.外部动因

(1)国内上市门槛高,时间长

目前A股对拟上市企业的要求比较严格,其中对连续3个会计年度的净利润、现金流量累计净额、发行前股本总额等均存在严格要求。互联网企业在成立之初往往是负盈利,很少有正向盈利的,所以也很难达到国内上市的要求。除此之外,在上市时间上,国内企业上市从签约辅导到挂牌上市长达3年~5年,并且有上万的企业排队上市,程序复杂,时间长。而境外市场上市门槛低、速度快、时间短,非常适合尚未盈利的互联网企业。

(2)境外上市要求相对较低,且市场更加成熟

一方面,境外上市制度主要采取的是注册制,通常在盈利以及资产等方面没有严格要求,更加关注企业的发展潜能,对于盈利较低以及非盈利企业具有较强的包容性,这对于创新型企业来说尤为重要。且后续的审批程序也较为顺畅,时间周期短。另一方面,VIE结构的上市模式也相对成熟,采用VIE结构上市的企业的价值更容易被市场肯定,有助于企业在较短的时间内完成融资。

(3)VIE结构上市更加便捷

与国内IPO相比,VIE结构具有以下优点:首先,VIE结构具有税收优势,例如在“新浪模式”中,新浪在开曼群岛设立公司,可享受巨额免税以及低成本的股份转让,同时也可以在香港及其他国家和地区申请挂牌上市;其次,使用VIE结构有利于财务最大化,上市之后公司股份流通几乎无限制;最后,采用VIE结构在境外上市避免了境内企业直接在境外上市所需的繁杂审批程序,减少了上市成本和时间。因此,美团采用VIE结构在境外上市更加便捷。

三、美团境外上市效应分析

1.短期市场效应分析

(1)事件研究法

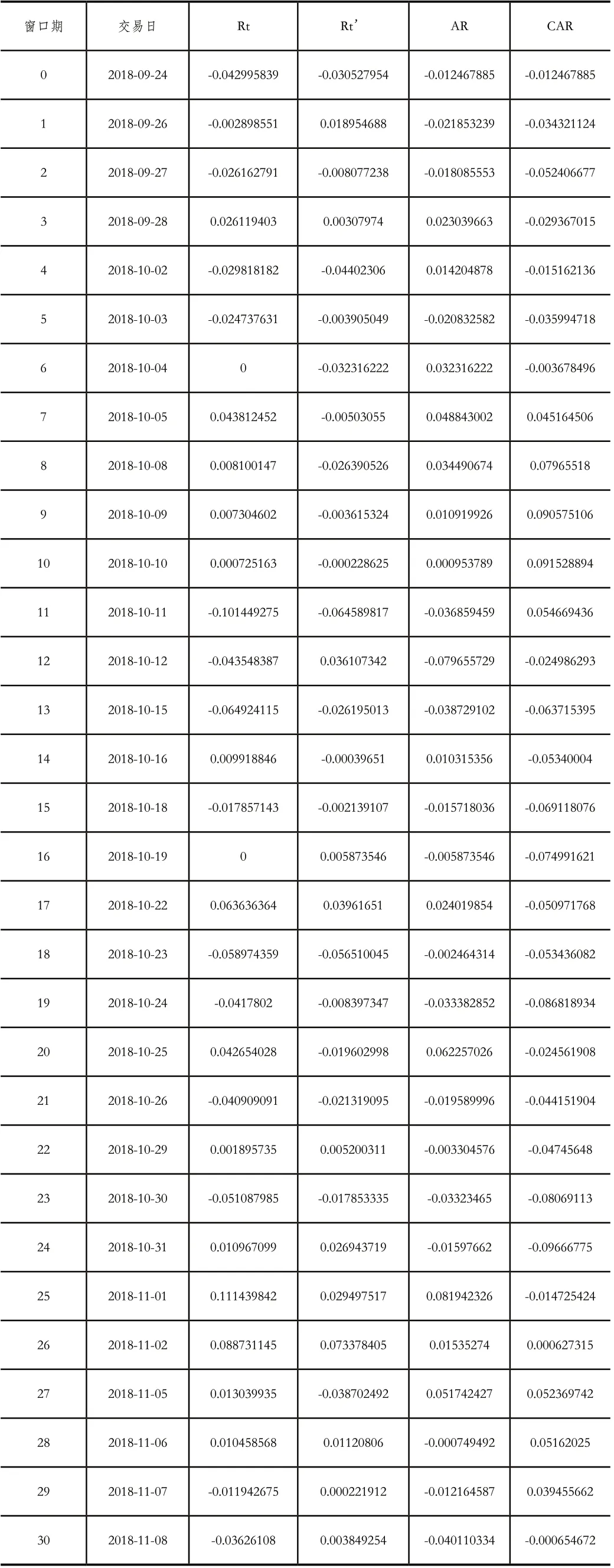

事件研究法是通过超额收益率(AR)和累计超额收益率(CAR)两个数据指标,来研究某一特定事件的发生对公司股票价格或收益率的影响程度。首先选取美团上市后30天交易日的数据,接着建立收益率模型计算AR和CAR,最后通过AR与CAR的趋势图分析美团上市后的短期市场反应。

数据选取。本节分析美团上市后的市场反应的数据主要来源于国泰安数据库,选取美团(股票代码03690.HK)交易数据和香港恒生指数为数据样本。

确定研究时间及窗口。在大多数情况下,事件日是指公司第一次对外发布相关消息的时间。但根据学者袁显平等(2007)的观点,在分析某一特定事件带来的短期市场反应时,应剔除新股发行当日市场投资者热情高涨导致的超额收益过高因素。因此,本节选取美团上市后的第一个连续交易日为事件日,即2018年9月24日,选取2018年9月24日至2018年11月8日的30天交易日为窗口期。

建立收益率模型。利用事件研究法对美团短期内绩效受上市影响程度进行研究时选用累计超额回报率CAR这一指标。与正常回报率相比,由于某一特定事件(本文指美团上市)发生所得到的回报率的溢出值即超额回报率ARit。在模型中,ARit等于事件收益率Rit与预期收益率Rit’的差额。最后,把ARit全部累加后便是CAR的值。如公式(1)、(2)、(3)所示:

其中:j为事件窗口期的开始日,CAR等于从j到t的AR的和,Pt为股票在t日的收盘价,Pt-1为股票在t-1日的收盘价。

本文研究选择市场模型法来对企业的CAR进行计算。通过该模型结合事件估计期内的实际收益状况回归市场收益率,再对系数进行大略的测算,而后以所得系数为基础,结合窗口期的市场收益率,最终实现对预期收益的测算。如公式(4)所示:

其中:εi指的是回归残差,Rmt是第t日的市场收益率。

由于美团是在香港上市的,故选取恒生指数的数据作为Rmt的原始数据,如公式5所示:

其中,Pmt代表t日的恒生指数,Pmt-1为t-1日的恒生指数。

(2)短期市场反应分析

本文中美团和恒生指数的收盘价数据均来自于国泰安数据库,通过Excel计算出收益率,接着对两者的收益率进行回归,得出α和β系数。回归分析结果如图1所示。

图1 回归结果

根据回归结果可得:

将结果带入公式中,得到美团在事件区间的正常回报率和超额回报率,见表3。

表3 事件窗口期数据

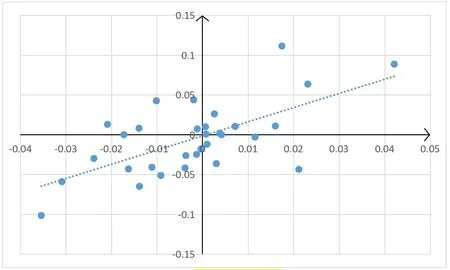

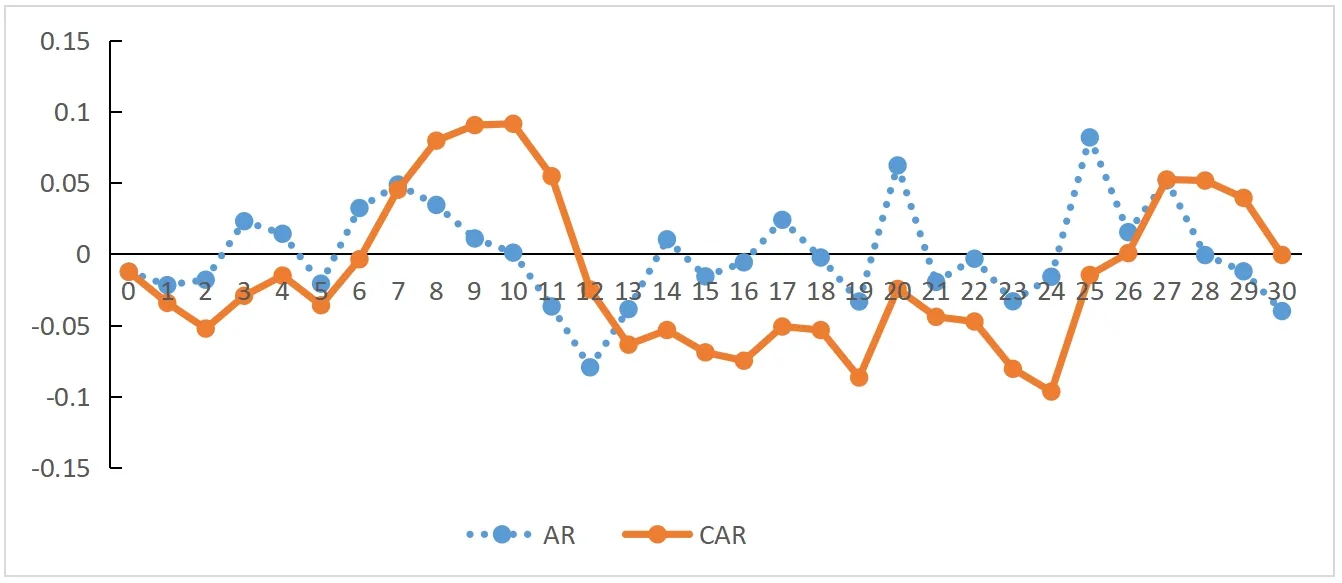

根据事件期数据,可得到事件期内美团超额收益率和累计超额收益率趋势如图2所示。

图2 窗口期内的AR与CAR趋势

事件窗口期最后一天(2018年11月8日)的CAR,表示窗口期内所有天数的AR的总和,可以反映整个窗口期内的短期市场反应。如果最后一天的CAR大于0,可以说明在选定的窗口期内的市场反应是正向的;如果最后一天的CAR小于0,则说明在选定的窗口期内的市场反应是负向的。

由图2可知:超额收益没有明显的单项变动趋势,而是围绕0轴上下波动,波动范围在10%到-10%之间。上市六天后,超额累计收益率由负转正,到第12日CAR再次为负,随后在第26日波动至横轴上半部分。2018年10月11日,全球股市受到重创,投资情绪大幅走低,在2018年10月11日到12日,累计超额收益率CAR急速下降至横轴以下。在此之后12天里,美团继续受到全球股市影响,股价持续波动,整体呈下跌趋势,累计超额收益率也在不断波动,在2018年10月31日达到窗口期的最低点-9.67%,这充分显示出美团的股价被市场低估。但这种低估状态在11月初得到了改善,2018年11月2日,累计超额收益率转为正数,这表示投资者对美团的信心正在快速回归。

2.长期财务绩效分析

(1)盈利能力分析

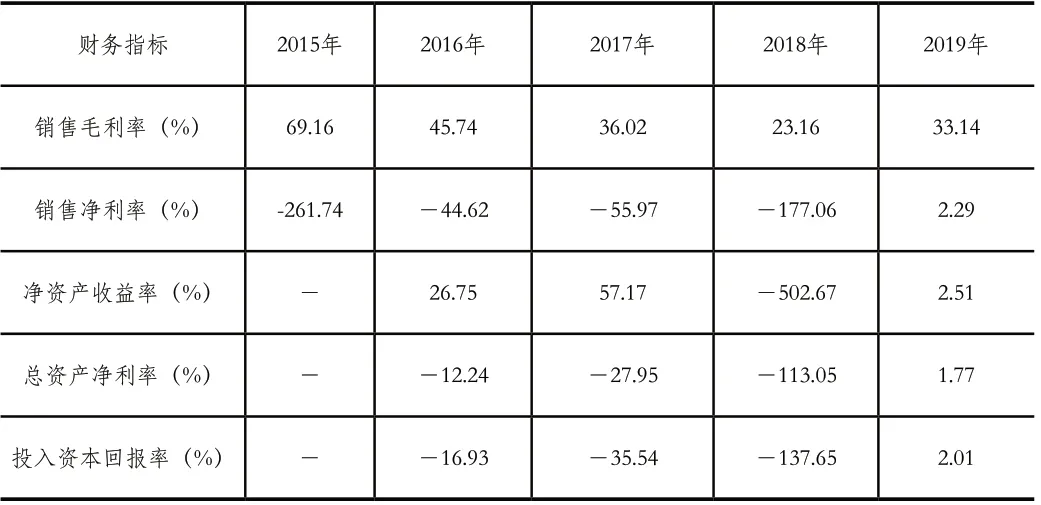

本文通过对美团上市前后2015年至2019年的盈利能力指标进行相关分析。通过表4可以看出,美团的销售毛利率、净资产收益率、总资产净利率、投入资本回报率均在2018年达到最低点,呈现出明显的下跌趋势,但随后的2019年年报显示,各个指标出现了明显好转。

表4 美团上市前后盈利能力指标分析

通过分析美团的财务数据,我们可以清晰的看到在2015年到2018年上市前,无论是销售毛利率还是总资产净利率,都呈现出明显的下滑趋势。这说明美团在上市前的营业收入能力正在下降,公司的经营状况有待提高。但公司在2018年上市后,相关业务迅速调整,在2019年的年报中指标情况出现转好迹象。2019年经调整,公司净利润首次扭亏,达到46.57亿元。在三大业务中,外卖及到店业务进展均超出预期,公司的盈利能力在2019年实现了持续稳定的提升。

(2)偿债能力分析

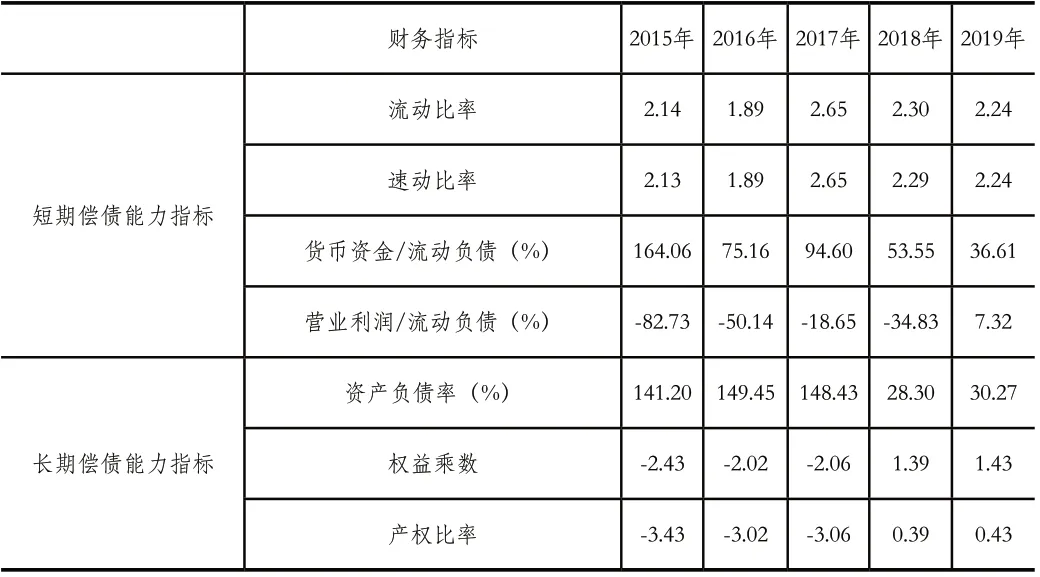

企业的偿债能力分析主要包括短期偿债能力和长期偿债能力。本文选择流动比率和速动比率来分析美团上市前后的短期偿债能力,并选择资产负债率、权益乘数和产权比率来分析长期偿债能力。

通过表5,我们可以看到在短期偿债能力指标中,流动比率和速动比率在2015年到2019年几乎一致,虽然2017年到2019年公司的流动性比率和速动比率稍有回落,但都保持在1.8~2.7之间,数值差异较小。表明公司在这段时间的流动性较强且稳定。在2017年,公司的流动比率和速动比率高达2.65,说明公司在上市前的资金丰沛;2018年上市后,两个指标保持在2.2以上,这说明美团在上市后的资金情况较好。在长期偿债能力指标中,三项财务指标都明显向好。2018年上市后,公司的资产负债率大幅度下降,风险得到有效的控制。但是权益乘数和产权比率由负转正反映出美团财务杠杆增加可能会导致其他财务风险增加。总而言之,无论是短期偿债能力还是长期偿债能力,都需要进一步提高。

表5 美团上市前后偿债能力指标分析

(3)营运能力分析

企业营运资产的效率与效益通过营运能力来反映。本文通过存货周转率、流动资产周转率、固定资产周转率和总资产周转率四个指标来分析美团上市前后的营运能力。

通过表6,可以看出2016年到2019年,美团的流动资产周转率和总资产周转率平稳上升,这说明公司的流动资产和总资产的变现速度越来越快。但在此期间存货周转率总体上呈下降趋势,2017年到2018年,美团的存货周转率下降速度较快,上市后也呈下降趋势,固定资产周转率也在2018年上市前后呈下降趋势。这是因为美团在香港成功上市后,固定资产与存货激增,资产数量增幅较大,资金的使用和资源的调配都需要一定的时间来周转,所以在上市后美团短期内所增加的存货和固定资产还没有完全周转,从而导致存货周转率和固定资产周转率呈下降趋势。

表6 美团上市前后营运能力指标分析

(4)成长能力分析

成长能力显示出了一个企业未来的发展潜力和以后的发展水平,本文选取总资产同比增长率、营业总收入同比增长率、每股净资产同比增长率三个指标对美团的成长能力进行分析。

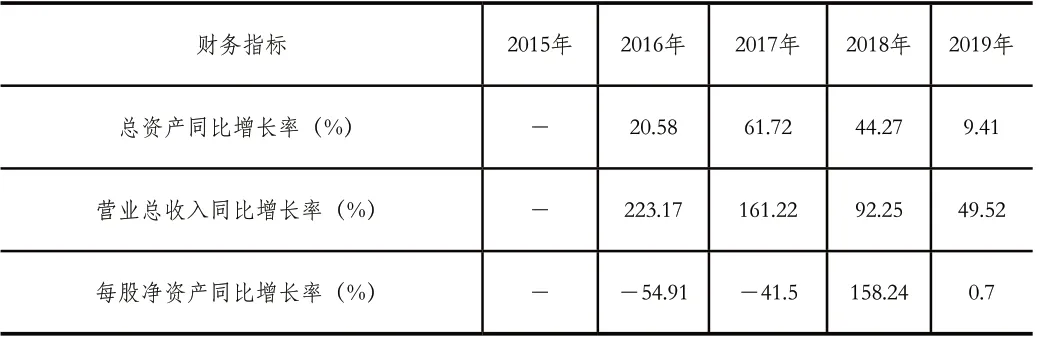

表7 美团上市前后成长能力指标分析

从美团成长能力指标可以看出,美团的总资产同比增长率在2016年~2019年均为正数,但是在2017年后逐年降低。这可能是因为自2015年美团点评成立后,公司企业处于一个快速融资、飞速发展的初始阶段,在2017年4月公司进行了F轮的融资,因此在2017年美团的总资产增长率最高,但经过了2018年美团上市之后,企业的体量已经达到了一定的规模,总资产增速逐渐减缓。即使总资产同比增长率呈下降趋势,美团营业收入也在稳定增长,这是因为以往美团对互联网生活服务市场的占领已经初有成效,每年收获了大量的现金流。此外,美团的每股净资产同比增长率在2016年到2018年一路走高,于2018年达到顶峰后猛然下跌,这是由于因为在美团上市之前优先股溢价太多从而导致负债太高,同时也是因为上市前后管理层加大了对财务质量的改善,扩大了资产规模。

四、结论与启示

1.结论

基于对美团上市前后的财务绩效分析,可以得出以下结论。首先,通过对美团盈利能力的分析,在2018年公司盈利能力出现明显下滑,其原因是成本的迅速上升。为了发展新业务以及维持餐饮外卖的增长速度,2018年美团加大了营销力度,增加了品牌推广活动,以此推动其用户数量快速增长,但成本也在不断增加。其次,上市后的偿债能力指标反映出美团财务状况总体表现良好,但其获现能力有待提高。接着,从营运能力分析可以看出,美团的流动资产和总资产的变现速度越来越快,在上市后,美团的存货和固定资产激增,存货周转和固定资产周转速度有待提高。最后,在数轮融资后,美团的体量已经达到了一定规模,在外卖等领域具有较强的市场竞争力。从美团在2018年9月上市后的短期市场反应可以看出,美团在刚上市时受到了不少投资者的亲睐。由于全球股市下跌,美团受其影响,其股价出现了短时期的波动,但很快重拾投资者的信心。从整体上看,投资者对美团持有积极态度。

2.启示

企业上市不仅可以后续的发展提供更多资金支持,减轻企业现金流压力,更重要的是可以提高企业的影响力和品牌知名度,以便在日益激烈的市场竞争中占据优势地位。但企业在选择上市方式和上市地点时应该结合自身情况,分析自身原因,考虑多方因素。目前,越来越多的互联网科创型企业纷纷选择VIE结构在境外上市。VIE结构虽然为互联网科创企业在上市过程中提供了便利,但其存在的风险(违约风险、法律风险、外汇管制风险、控制风险等)也不容小觑。当采用VIE结构境外上市后,应密切关注该结构的潜在风险,做好风险应对措施。

猜你喜欢

中国商人(2022年1期)2022-01-25

中国商人(2022年1期)2022-01-25

英语文摘(2020年11期)2020-02-06

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

财税月刊(2016年4期)2016-07-04