私募股权基金的税收优惠政策发展趋势探析

2021-08-06 11:26张晚莹

中国集体经济 2021年19期

张晚莹

摘要:20世纪末,私募股权基金进入我国。自2007年起,国家对于创业投资企业的发展大为鼓励,先后出台了多项鼓励科技型创新企业发展的文件,并进行了税收法律政策上的配合支持。文章梳理分析了针对不同投资者的所得税税收征管政策及优惠情况。研究发现,国家已陆续出台对于私募股权投资基金的税收优惠,无论是全国层面还是地方层面,都有税收政策支持。其有税收优惠力度已有明显加强,并有继续增强的趋势。

关键词:私募股权投资基金;税收政策;税收优惠

一、中国私募股权投资基金市场稳固增长

20世纪80年代以来,改革开放进程推进,市场经济逐渐繁荣,中国金融市场赖以生长的土壤和肥料逐渐丰沃起来,并诞生了第一批契约型封闭式基金。之后,中国的基金业开始了摸索式发展,私募股权投资基金也在20世纪末进入到我国资本市场上。1995年,《设立境外中国产业投资基金管理办法》发布,鼓励外国资本在我国进行风险投资。2005年,股权分置改革浩浩荡荡铺开,私募股权市场迅速发展,直到2008年达到鼎盛时期。随着全球金融危机的爆发,潜在风险逐一显现,进入2009年,我国创业投资基金募资数额大幅下滑,但又再一次成长起来。此后,国家对于私募股权基金的鼓励支持政策、行业监管法规、配套服务体系更加完善,私募股权市场进入到规范化发展阶段。

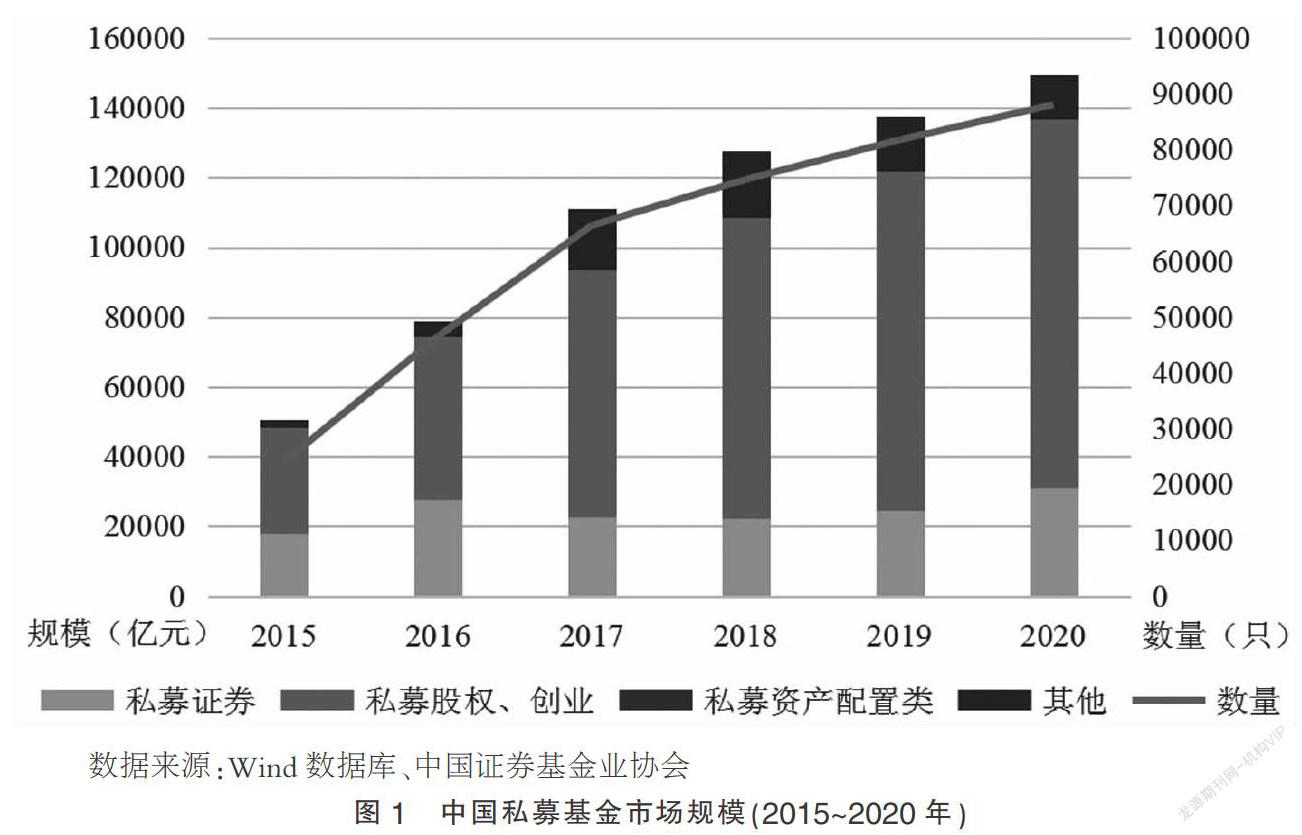

如图1所示,受监管因素影响,2015年以来,中国私募基金的市场规模继续膨胀,但增长速度逐渐放缓。其中私募股权投资基金占比最大,至2020年7月,其市场存量规模已超过10万亿元。

二、文献综述

从国内外研究趋势看,对于私募股权基金的研究已从宏观层面延伸到微观机制的探索。国内研究起步晚于国外,但研究成果依然丰富。

在宏观研究上,国外对于私募股权基金相关税收的研究主要集中在资本利得税的降低是否促进了私募基金的增长(Warne,1988;Gompers,etc.,1997)和个人所得税的降低是否有利于私募基金行业的发展(Anand,1994;Cullen,etc.,2002)两个方向上,结论不一而足:Warne认为资本利得税的降低利于私募基金增长,Gompers等则认为私募基金增长并不是因为资本利得税降低,而是由其他因素导致。Anand认为个人所得税降低推动了私募基金的发展,Cullen等则持相反意见。国内则探究了国际经验对我国的启示性作用(黄凤羽,2004等),进行了关于创业投资的法律规制的研究(贺江华,2020),对我国私募股权投资基金行业相关法律法规的完善提出了经验建议。从《合伙企业法》出台实施开始,学术界开始关注有限合伙制对企业税收的影响,主要集中在税收优势及不足等方面(张学勇,2010;邢燕,2012)。

在微观层面,国际上,更多的研究探究了税收情况对于影响创业投资活动的因素有何影响。其中,Bozkayay等(2009)认为税收水平对企业活动存在影响。而我国对于税收政策如何影响企业的创业投资活动,优惠性税收政策是否能有效传导并影响到企业投资活动绩效方面的研究还稍显不足。

三、私募股权投资基金的税收环境

(一)私募股权投资基金的基本税收法规

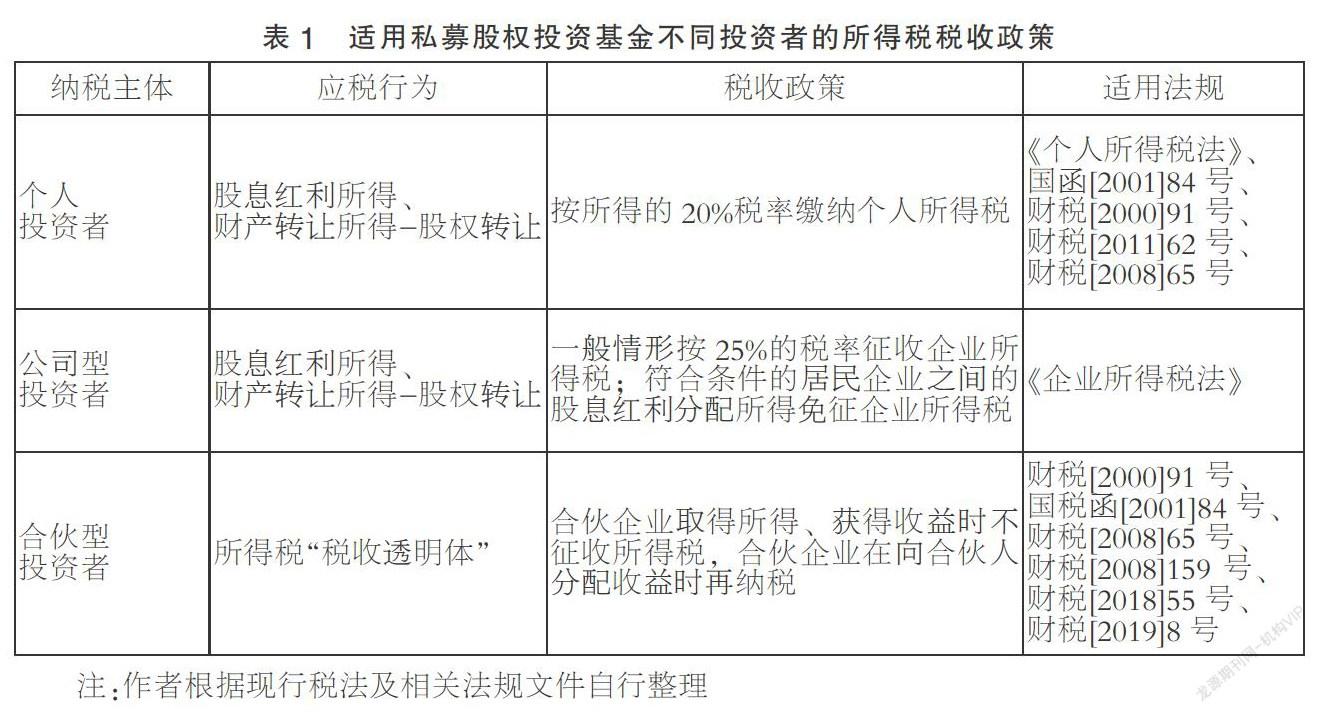

私募股权投资基金的投资者按照其类型可以分为个人投资者、公司型投资者和合伙企业型投资者,每一类投资者适用的税收政策都不一样。根据《个人所得税法》、《企业所得税法》等法律规定,以及各项税收文件,私募股权基金不同投资者类型的所得税纳税义务已经明晰,现将上述税收政策进行整理,如表1所示。由于流轉税、财产行为税等税种的税收征管不因纳税人的组织形态而产生巨大差异,此处未进行增值税等其他税种的税收政策分析。

(二)私募股权投资基金的税收优惠性政策

为利于私募股权市场的发展,增强创业投资企业活力,助力科技兴国、人才强国战略的推进,国家推出了多项针对私募股权市场和创业投资企业的优惠性税收政策,包括全国性的优惠扣除政策和区域性的财政返还政策等。

1. 全国性优惠政策

从全国层面来看,以2000年出台的国税发[2000]118号税收文件为标志,国家第一次对创投企业的税收征管进行了规定,使得股权投资业务的所得税得以逐步规范。而财税[2007]31号税收文件则明确要促进创业投资企业发展,奠定了对创投企业的税收优惠基调。

2009年,国家税务总局发文,在国税发[2009]87号文件中就创业投资企业所得税优惠问题做出安排,对于支持中小高新技术企业发展的创投企业,符合一定条件的将在应纳税所得额中给予70%投资额的抵扣,大大降低了投资者的税负,鼓励了投资者的投资积极性。

近年来,陆续出台了新的税收文件,就创投企业和天使投资人如何享受上述70%的投资额抵扣优惠做了进一步的细化规定。财税[2019]8号税收文件对合伙企业个人合伙人的个人所得税如何计算的问题进行了说明,创业投资企业可以选择按照年度所得整体核算或者按照单一投资基金核算,整体核算下,按个人年度所得综合税率5%~35%纳个人所得税;单一核算下个人所得税按20%税率计算缴纳,该文件还明确了各项所得的计算和扣除标准。以上即为我国私募股权投资基金及创业投资企业所现行适用的全国性优惠扣除政策。

2. 区域性优惠政策

在区域性优惠政策方面,各地的财政返还政策以及全国的优惠试点政策都逐步推开来。以深圳市的地区性优惠税收政策为例,深圳市前海合作区对符合优惠目录的企业给予企业所得税税率按15%计算的减税优惠,设立人才发展引导专项资金,提供境外高端人才和紧缺人才财政补贴;此外深圳市前海合作区还设置股权投资基金专项奖励,包括:企业管理费收入奖励,股权投资基金业落户奖励,以及为股权投资基金或者股权投资基金管理企业而设立的办公租(购)房补贴。

猜你喜欢

客联(2022年4期)2022-07-06

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

合作经济与科技(2016年24期)2016-12-07

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中国集体经济(2016年26期)2016-11-19

环球时报(2013-02-08)2013-02-08