融资规模、土地流转与规模农户种植业决策

2021-08-05 08:41湛韬,张晖

中国林业经济 2021年4期

湛 韬,张 晖

(南京林业大学 经济管理学院,南京 210037)

新型农业经营主体通过土地流转实现规模经营,能扩大农业效益、降低生产成本以及提高竞争力。对2017年第四轮中国家庭金融调查中的12 732户农村家庭的融资情况进行分析,认为我国农户融资需求旺盛,但正规融资获得困难,仅占32.4%[1]。我国土地流转增速明显,但总体占比不大,每年耕地流转量仅占我国耕地面积12.46%~25.41%,还有较大发展空间[2]。

在实际农业生产中,自有资金因专用性而无法使其影子价格正确反映借贷利息。而外部资金的进入将影响整个农业生产活动,既包括生产要素的组织,也包括种植决策的调整。新型农业经营主体培育是一项十分复杂的系统工程,不仅需要通过土地流转扩大经营规模,还需资金、劳动力、技术等要素的投入,其中,资金是核心要素[3]。侯建昀等人的研究也表明金融支持能够促进农户农地流转[4]。基于期望效应最大化理论,本文从理论和实践上探讨信贷对规模经营农户生产行为的影响。

1 模型假设

借鉴Jing Cai的分析框架[5],本文考虑生活在两个时期的农户,获得银行贷款B,最初的财富是M0,银行贷款的利息为RB。在第一个时期,农户消费C1,并使用剩余的资产进行投资(I)。在第二时期的投资中,农户可选择的方式有两种:一是将部分资产S存入银行,利率为Rf;二是投入农业生产。扩大经营规模需要流入土地,可认为扩大生产流入的农地总价值与其初始财富成正比,即μM0(0≤μ<1),且投入农业生产时会获得返回函数F(I)=ψIα,α<1。已有研究表明,家庭收入对农户获得的贷款额度有正向影响[6],故本文认为当获得借贷时,农户可获得的贷款与初始财富成正比,即B=δM0,δ≥0。

考虑农户在两时期的效用模型,

①当δ=0,农户无借贷时,对变量C1,S,M0分别求偏导,可得:

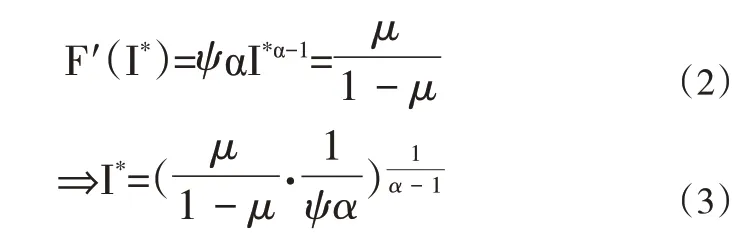

此时,由式(1)和F(I)=ψIα,α<1可得:

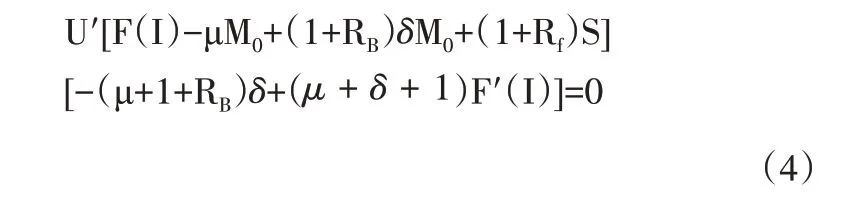

②当δ>0,农户有借贷时,对变量C1,S,M0分别求偏导,可得:

此时,由式(4)和F'(I*)=ψIα,α<1可得:

式(6)是δ的增函数,说明扩大经营规模产生的投资随着贷款的增加而增加。据此可得假说一:农户的贷款规模对扩大经营规模有促进作用。

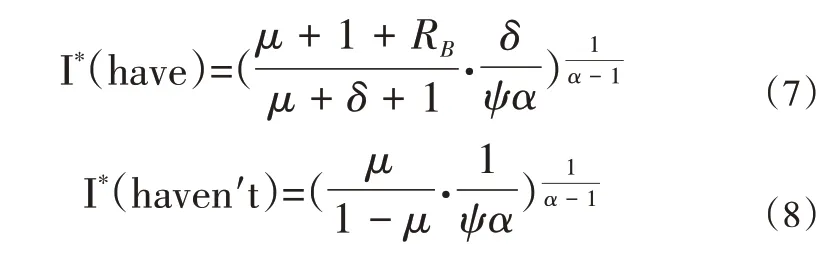

本文为借贷农户和无借贷农户提供优化问题的解决方案。借贷农户和无借贷农户的最佳投资水平的表述如下:

比较两式可知,I*(have)>I*(haven't),有贷款时的投资水平更高。据此可得假说二:贷款的获得对扩大经营规模有促进作用。

此外,规模农户流入农地后会选择增加原始种植品种的投入或者增加对新品种的投入。本文将从事种植业的农户按种植品种分为只种粮食作物、只种经济作物、兼种粮食作物和经济作物三类农户。专业化生产可有效提高生产效率。据此可得假说三:经营规模的扩大会推进农户的专业化生产进程。

2 农户融资规模对农地流转决策影响和农地流转决策对种植业结构调整影响的模型研究

2.1 研究方法

运用Probit模型研究信贷可得性对农户农地流转的影响,运用Logit模型研究规模农户农地流转决策对种植业结构调整的影响,分别构建计量模型[7]。

①检验融资对农户农地流转的影响。根据任乐等的研究[8-11],当因变量数据中大量存在0时,使用OLS模型会造成样本的损失。Probit模型的基本形式如下:

其中,Crediti(i=1)表示农户是否获得金融支持的虚拟变量、Crediti(i=2)表示农户获得融资规模的对数形式;x为其他影响农户土地流转的因素,包括规模经济、信息搜寻能力、农户自身特征等。本文采用“是否有党员或村干部”以及“资产总额”分别作为工具变量,进一步检验估计结果稳健性。

②检验农地流入对农户种植决策的影响。将规模种植户的种植结构分为“只种粮食作物”、“只种经济作物”、“兼种粮食作物和经济作物”进行研究,P(Yjk)表示农户k选择第j种种植结构的概率,j=1、2分别表示只种粮食作物和只种经济作物,并以兼种粮食作物和经济作物为基准组,Ti表示农户的农地流入情况,那么Logit模型的基本形式如下:

其中,Ti(i=1)表示农户是否流入农地的虚拟变量、Ti(i=2)表示农户流入农地的程度;y为其他影响农户种植概率的因素,包括农地流转、户主特征、农户家庭特征和自然条件四类。

2.2 数据来源

本文数据来自河南省、浙江省以及黑龙江省共1 137户规模农户。三省均是适宜农作物生长的地区,农业发展水平位居全国前列,有品类丰富的各类作物。此外,三省的农业发展具有差异性,使得本文结论更具有普遍性。

2.3 样本描述性统计

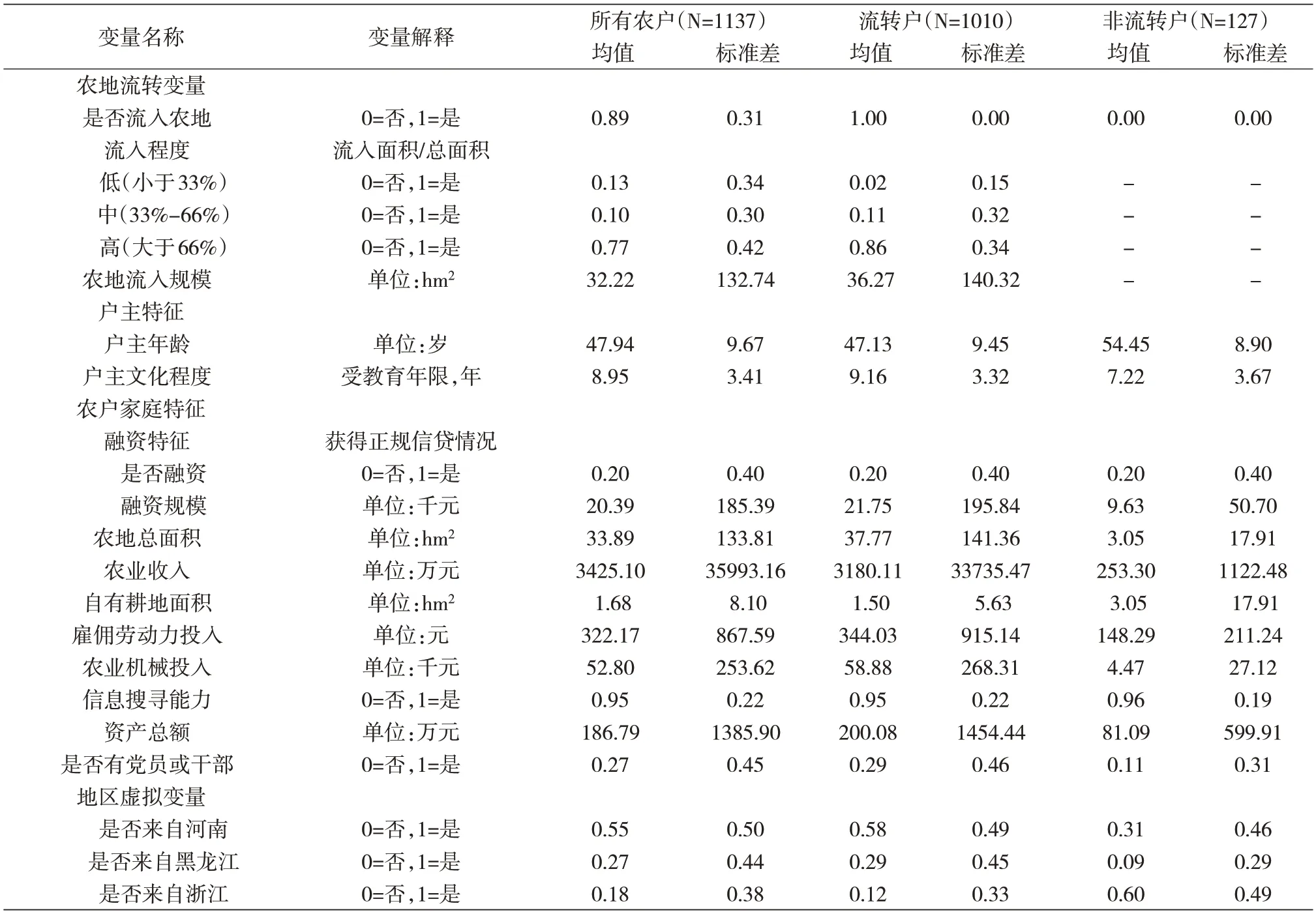

对自变量的描述性统计如表1所示。在受访农户中,流转农户占样本总量的89%。流入的程度定义为“流入农地/农地总面积”,低于33%为低,33%与66%之间为中,高于66%为高,在“所有农户”的样本组里,流入程度高的农户占77%,“流转农户”样本组里流入程度高的农户占86%,意味着流转农户农业生产几乎是依赖流转的农地进行的。

表1 变量解释与描述性统计

2.4 模型估计结果

在加入工具变量前,是否融资和融资规模对农户农地流入决策的影响为正,表明获得融资的农户更有可能流入农地,并且获得的资金越多,流入农地的概率越大。同时,农业机械投入、劳动力投入、文化程度系数方向为正,家庭自有农地面积、年龄的系数方向为负,且均通过显著性检验。该估计初步验证了前文的假说。

加入工具变量后,结果显示,是否融资和融资规模对农户农地流入决策的影响为正,估计系数均在1%的置信水平上显著异于零,对比加入工具变量前的结果可知,该模型的核心变量在显著性和作用方向上均是一致的。

农户流入农地对农户种植概率影响的多项Logit模型以兼种粮食作物和经济作物作为参照组。回归结果显示,“是否流入农地”和“流入程度”均通过显著性检验。这说明农地流入决策对种植结构具有较为明显的影响:农户流入农地时,相对于兼种粮食作物和经济作物,更可能只种植粮食作物或经济作物;农户流入农地程度越高,越可能只种植其中一种而非兼种。其他控制变量表明,农户的年龄越大越倾向于只种植一类作物以满足家庭消费;文化程度变量对流转户的种植业决策无明显影响,但对总体农户而言,文化程度较高的农户拥有更高的收入预期,因此不太可能只种植粮食作物。另外,“农地总面积”未通过显著性检验,说明当其他条件相同时,农地总面积对种植概率无明显影响。

3 研究结论和政策建议

3.1 主要结论

信贷可得性和融资规模对规模农户农地流转决策具有显著的正向影响,金融支持是农业适度规模经营的推动力。流入农地后规模农户更倾向于只种植粮食作物或只种经济作物,而非兼种,即农户生产更加专业化;但在具体的粮食作物和经济作物选择中,则主要取决于规模农户的个人禀赋,不同于传统的农户,教育程度高、年轻的农户会增加经济作物的种植比重来实现利润最大化。

3.2 政策建议

①加大金融扶持力度。农业主管部门可以通过对各农业主体的认定和往期项目的回视,择优制成白名单提供给银行,在增加政府和银行双方效率的同时,也有利于优质农户增信融资。②加强新型职业农民培训,提高农民规模经营决策能力。对本土专业大户、家庭农场主、农业企业负责人等实施能力提升工程,开展有针对性的培训;建立大学生、农民工、转业军人等高素质的人才回流机制。通过多措并举,加快培育新型职业农民队伍,为走向农业产业链和价值链的高端提供人才支持[12-13]。③加强农业社会化服务,扩大政策性农业保险的覆盖面和保障程度。加快“机器换人”进程,实现粮食作物耕、种、防、收全程机械化,加快补齐经济作物机械化短板。随着农业机械化、社会化服务水平不断提高,农业经营主体必然有能力、有意向流转更多土地,开展相应的适度规模经营。政府应增加政策性农业保险的种类和覆盖面,加大保障力度,为农户的生产经营“保驾护航”,提高农户开展规模经营的意愿,增强规模农户应对自然风险、市场风险造成损失的能力。

猜你喜欢

今日农业(2021年8期)2021-11-28

辣椒杂志(2021年4期)2021-04-14

辣椒杂志(2021年4期)2021-04-14

能源(2018年7期)2018-09-21

农民致富之友(2018年3期)2018-03-28

领导决策信息(2017年13期)2017-06-21

汽车零部件(2017年2期)2017-04-07

新农业(2016年14期)2016-08-16

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

探索(2015年3期)2015-04-17