基于行业视角的企业社会责任与财务绩效的关系研究

2021-08-05 08:40赵玮琪廖欣怡

中国林业经济 2021年4期

赵玮琪,廖欣怡

(南京林业大学 经济管理学院,南京 210037)

随着社会责任成为学术界讨论的重要主题之一,企业社会责任(CSR)与公司财务绩效关系的研究是学术界的热点话题。研究CSR与公司财务绩效之间关系的大量文献中,主要是从数据选取、研究方法和特定行业等不同视角来探讨相关问题,但却鲜有基于不同行业进行深入探讨。为此,本文基于不同行业,探讨CSR与公司财务绩效之间的关系;此外,在以往的研究中,和讯和RKS被主要作为CSR的代理变量,但由于这两种评级受到较多诟病[1],本文使用与国际主流评级方式更为匹配的评级,即商道融绿环境、社会和治理(ESG)评级作为CSR代理变量,对以往研究中CSR与公司财务绩效之间关系的结论不一致情况给出了可能的说明和解释。具体而言,本文以我国2015—2019年间沪深300指数上市公司为研究样本,首先,在对以往文献综述及相关理论分析的基础上提出假设;其次,对样本选择及研究设计进行说明;再次,进行描述性统计和实证检验,即对假设进行回归检验;最后,基于不同行业展开分析,提供进一步的参考。

1 文献综述

CSR与企业财务绩效的关系是CSR研究中颇受中外学者关注的一个热点问题,但关于企业履行社会责任会提高还是降低财务绩效的问题,学术界至今未形成一致的观点和结论。

Griffin and Mahon[2]统计了1972—1997年间61篇相关论文的研究结论,其中CSR与财务绩效呈正相关的有33篇,负相关19篇,不相关9篇;Margolis and Walsh[3]考察了在1972年至2002年之间127项已发表的关于CSR与其财务绩效之间关系的研究,结显示,有54项正相关,7项负相关,66项不相关;Lu等[4]对2002—2011年间84篇相关论文进行研究,结果表明,CSR与财务绩效呈正相关的有38篇,负相关6篇,不相关21篇。有代表性的文献有:Waddock and Graves[5]认为CSR是公司的长期竞争优势,与财务绩效之间为正相关关系,Flammer[6]从股东提议视角也得出相同的结论;而Chen等[7]认为披露CSR会损害股东利益,进而对公司绩效产生消极影响。

本文认为,造成这些矛盾证据的原因可能是如下两点:

第一是时期选择问题。李正[8]以2003年521家上市公司为样本,温素彬和方苑[9]以2003—2007年46家上市公司为样本,两篇研究都得到了相同的结论,即短期来看,企业履行社会责任会降低企业绩效,但长期来看,企业承担社会责任不会降低企业绩效;张兆国等[10]以2007—2011年沪市A股上市公司为研究样本,窦鑫丰[11]以沪深两市955家上市公司2009—2013年面板数据为研究对象,二者研究发现,CSR对财务绩效的影响存在着显著的滞后效应,会经历由不显著、到显著负相关、到显著正相关、再到不显著的倒U型过程。

郑培等[12]使用2010—2016年相关数据,冯峰等[13]以2008—2016年上市公司数据对这一主题做进一步研究,结果与上述文献研究结果保持一致。

第二,忽略不同行业之间的特性可能是造成复杂结果的原因。在以往对CSR与财务绩效关系的研究中,行业通常是一个重要的控制变量[14],这表明CSR与财务绩效的关系在不同的行业中存在较大差别[15]。我国已有学者基于特定的行业研究二者之间的联系,如食品行业、林业[16]、化工行业和通信行业等,但是针对不同行业内二者关系的研究较少。孙娉婷[17]分6个行业对2011年322家上市公司CSR与财务绩效的相关性进行研究,研究结果显示,企业的行业属性会促使企业在履行社会责任时产生相应的侧重;张兰霞等[18]以2003—2008年1000家上市公司为样本得出类似结论,在不同行业内,企业财务绩效受CSR的影响是有差异的。

因此,基于不同行业研究CSR与财务绩效之间的研究具有一定意义。本文基于2015—2019年新时期背景的数据对这一主题展开进一步研究。

2 理论基础与研究假设

利益相关者理论认为,企业不仅必须满足其股东、债权人的需求,而且还须满足其他利益相关者的需求,例如员工,客户,供应商,社会公众等。这些利益相关者和企业相互关联、依赖,参与企业的运作并影响着企业的发展。企业履行社会责任能够满足利益相关者对环境和社会问题的期望[19],是促使利益相关者群体之间的利益保持一致的主要活动[20],使企业所展示出来的价值观与利益相关者的价值观相契合,化解与利益相关者的冲突,最大程度地减少与利益相关者保持关系的成本。基于声誉理论,企业履行社会责任将会向利益相关者及公众释放出有利于企业的积极信号,提高企业声誉,从而在资源获取方面具有一定的竞争优势[21],实现企业价值最大化。

由于不同行业在公众之间的融入度和曝光度不同,不同行业面临的社会问题、利益相关者关注和反馈程度也存在一定差异。基于声誉理论,企业声誉是公众在进行消费时选择企业的标准之一。企业数量较多、竞争较为激烈的行业在公众中曝光度较高,容易受到公众的监督。因此,此类行业在公众中树立良好的形象显得尤为重要,扩大企业知名度可以增加公众对企业产品的需求、降低对公司产品价格的敏感性,从而提升企业的财务绩效。此外,在高新技术行业中,如金融业和信息技术业,企业绩效高低的一个重要因素在于其员工的能力[17]。企业对其利益相关者之一的员工承担企业社会责任[22],如加大对雇员薪金、福利等方面的投入,会为企业吸引来优秀的人才,从而正面影响企业绩效。在一些声誉较弱的行业或者垄断行业中,企业对社会责任的支出短期内可能不会转化为有利于企业绩效的资源或者效果不明显。

因此,如果以全部企业作为样本进行研究,会忽视行业内不同的特性,一部分相关性可能会被抵消。

基于上述分析,本文试图在已有文献的基础上,研究CSR与财务绩效的关系,以及在不同行业中二者关系的差别。由此,本文提出以下假设:

假设1:在不同行业内CSR与财务绩效的关系存在差异性。

3 研究设计

3.1 样本选取和数据来源

本文选取我国2015—2019年间沪深三百指数上市公司作为研究样本,并按下列标准加以处理:①剔除金融行业样本;②剔除存在变量缺失值的样本;③为避免同期相关性,所有因变量都进行了一阶的滞后。

本文数据来源为:①财务绩效和控制变量数据来源于CSMAR数据库②ESG数据来源于商道ESG评级数据库。

进一步,本文依照《证监会行业分类标准(2012版)》对数据进行分类整理。样本共分为16个行业,但考虑到分析样本期为五年,为保证每个行业每一年都至少有10个样本量,本文将行业样本量小于50的行业进行剔除。此外,由于制造业企业数量多,进一步将制造业分为三类,整理后样本共分为9个行业。

3.2 变量选取

本文选取总资产收益率ROA作为因变量,选取与国际主流评级方式更为匹配的评级体系,即商道ESG评级作为CSR代理变量。参考现有研究,本文还选取表1所示7个因素作为控制变量。上述变量汇总于表1。

表1 研究变量表

4 结果分析

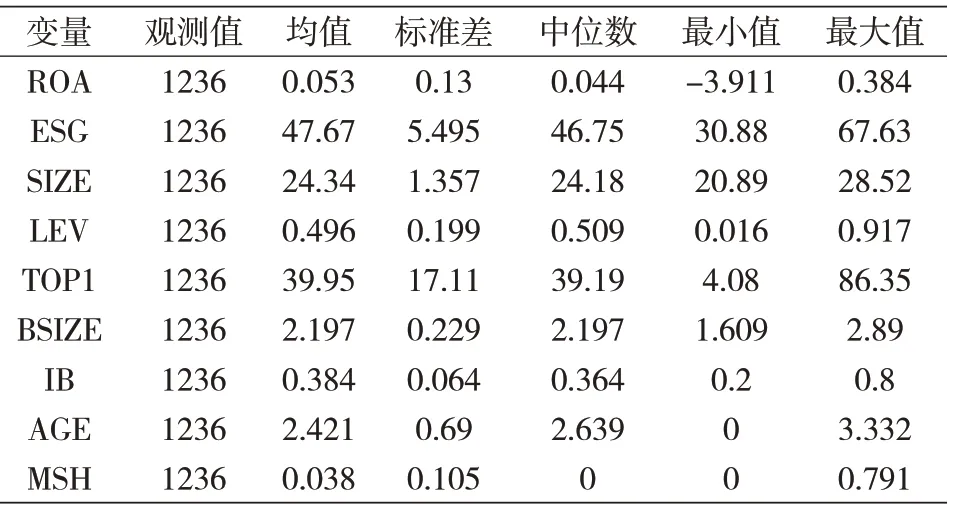

表2报告了样本公司2015—2019年间全部变量的描述性统计值。结果显示,样本公司ROA均值为5.3%,其他维度的变量值结果与Broadstock等[23]基本保持一致。

表2 变量的描述性统计

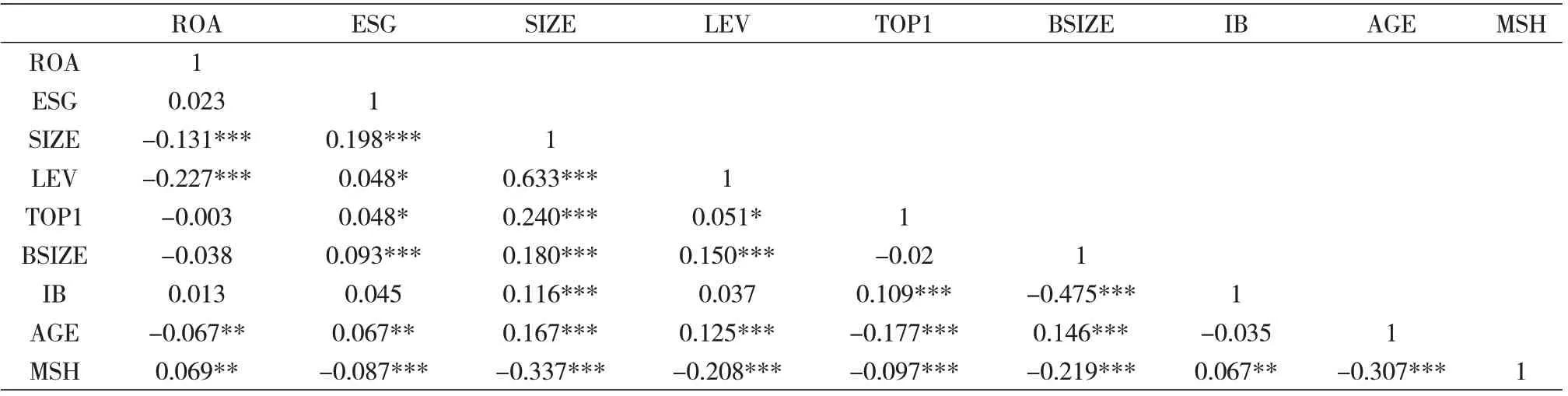

表3为本文主要变量间的相关性矩阵。自变量ESG与控制变量间不存在很高的相关性,表明这些变量间不存在严重的多重共线性。ESG与ROA的相关性为正但不显著,有待于进一步的回归检验。

表3 变量间的相关关系

针对假设的回归结果报告于表4。表4列1所示,在控制年度和行业效应的情况下,CSR与企业财务绩效的关系不显著;在分行业的情况下,CSR与其财务绩效的关系视企业所在的行业不同而不同。其中,在制造业1类以及信息传输、软件和信息技术服务业中,CSR与其财务绩效为显著正向关系;在其他行业中,CSR与其财务绩效为非正向关系。研究结果支持假设1,即在不同行业内CSR与财务绩效的关系存在差异性。

表4 企业社会责任与财务绩效关系的回归结果

制造业1类包括食品制造业、酒、饮料和精制茶制造业、服饰业等,这类行业企业较多,竞争较激烈,且在公众日常生活中嵌入程度高,容易受到声誉的影响。因此,社会责任表现好的企业通常有较高的声誉,继而转化为较高的财务绩效[24]。信息传输、软件和信息技术服务业属于高新技术行业之一,对人才的需求较大。企业加大对员工的责任投资,更容易吸引、留住高质量人才[25],继而转化为对企业绩效有利的资源。

5 研究结论

本文以我国2015—2019年间沪深300指数上市公司为研究样本,使用商道融绿ESG评级体系作为CSR的代理变量,分析不同行业效内CSR与财务绩效的关系,得出如下结论:①在控制行业效应的情况下,CSR与财务绩效的关系不明显;②在不同行业内,CSR与财务绩效的关系不相同。其中,在制造业1类以及信息传输、软件和信息技术服务业中,CSR与其财务绩效为显著正向关系;在其他行业中,二者为非正向关系。因此,对CSR与企业财务绩效之间关系的研究不能忽略行业特性。

本文仍存在许多不足之处。第一,在数据选择上,只考虑了沪深300指数上市公司,行业样本量不大;第二,并未对CSR与财务绩效之间的信息传导路径做进一步实证检验。在今后的研究中将进一步完善以上不足。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

研究生法学(2020年6期)2020-04-13

四川文理学院学报(2020年5期)2020-02-12

能源(2016年3期)2016-12-01

项目管理技术(2016年8期)2016-05-17

项目管理技术(2016年6期)2016-05-17

中国卫生(2015年1期)2015-11-16

行政事业资产与财务(2015年23期)2015-10-26

中国卫生(2014年10期)2014-11-12