基于UTADIS决策技术的公司信用水平恶化风险辨析

2021-08-04 06:36杨瑞成郭荣荣赵文静

系统工程学报 2021年2期

杨瑞成, 李 融, 郭荣荣, 赵文静

(内蒙古财经大学金融学院,内蒙古自治区呼和浩特010050)

1 引 言

上市公司在我国的生产与经济发展中起着重要的作用,其信用风险一直是监管层关注的重点,它不仅影响投资者收益与公司的持续发展,也会影响到整个证券市场的稳定和发展.然而,公司信用水平恶化是直接导致其产生信用风险的根源,如何正确辨析公司是否存在信用水平恶化风险至关重要;同时,上市公司特别处理与否是其信用水平是否恶化的一个典型标志,且央企上市公司在证券市场中的财务信息较为完整.鉴于此,本文以央企上市公司特别处理与否作为判定其信用水平是否存在恶化风险的标准;同时,由于UTADIS(Utilites Additives Discriminantes)决策技术具有良好的分类效果,可以有效判别上市公司是否被特别处理(ST),即是否存在信用水平恶化风险.因此,本文运用UTADIS 模型辨析央企上市公司是否被特别处理(ST),以此来判别公司是否存在信用水平恶化风险.

公司信用水平是否恶化的判定主要采用定性与定量分析相结合的方法, 通过构建数学模型、利用财务指标对公司的信用水平做出正确评价.经典的信用水平判别方法主要有KMV方法[1,2],Logistic 回归方法[3,4]及信用评分模型法[5,6,7].其中Logistic 回归方法由于简单实用而被广泛应用: Ohlson[8]通过预测公司破产或者违约概率,认为Logistic 回归方法效果较为显著;Comelli[9]在货币危机背景下预测公司的信用风险,认为Logistic 回归方法预测效果较好;蒲林霞[10]运用Logistic 回归方法得出判别上市公司特别处理与否的几个重要财务指标.虽然Logistic 回归方法由于其简单易行被广泛应用于上市公司信用风险研究,但其预测能力依然没有达到理想的效果,其风险识别的准确性有待于进一步提升.另一方面,由于公司信用水平恶化风险辨析本质上是一个分类问题,一些学者利用UTADIS 技术的分类优势进行判别,如Jacquet[11]利用方法建立累积效用方程,运用总效用值的大小达到对公司的信用水平进行分类的目的,Doumpos[12]将该方法与线性回归、Logistic 回归方法进行了比较,认为UTADIS 技术能够更有效的预测公司的财务危机.近几年,该技术被应用到多个领域的分类决策问题中,如公司风险评估、授信问题、资本投资与投资组合选择等.国内也有少量学者引入该模型对一些项目分类进行决策,如李俊周[13]等运用这一方法对电能质量综合评估进行了分析.但是直接运用UTADIS 模型对公司信用水平恶化风险进行辨析的成果依然较少,模型的有效性也需进一步探讨,这也正是本文所研究的关键所在.

为有效识别上市公司信用水平是否存在恶化风险,本文借助于UTADIS 决策技术在分类方面的优势,以44 家央企上市公司为样本,从盈利能力、偿债能力和营运能力三个方面选取13 个财务指标,以公司特别处理与否刻画其是否存在信用水平恶化风险,运用UTADIS 方法对该风险加以辨析,探讨UTADIS 模型的有效性;并利用各指标的边际效用值,对体现公司信用水平恶化的财务指标做进一步分析,找出在信用水平恶化风险识别中起较大作用的财务指标.

2 UTADIS方法与信用水平恶化风险辨析流程

UTADIS 决策技术利用公司的财务数据,实现对公司信用水平是否存在恶化风险的判别.与传统信用风险识别模型不同,该模型是一种基于效用函数的多准则分类方法,通过建立总效用函数、比较总效用值与效用阈值的大小,达到辨析上市公司信用水平是否存在恶化风险的目的.

2.1 理论模型构建

记a为每一组评估对象,利用UTADIS 方法判别该评估对象是否存在信用水平恶化风险的步骤如下:

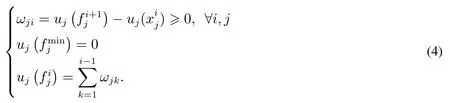

步骤1计算节点值.记评估对象a的每个评价指标为分别表示所有评估公司的该指标的最小值与最大值,j=1,2,...,m;记为每个评价指标的数据区间,将Fj分成lj −1段相等的区间,每个节点的评价指标为

步骤2估计每个节点的边际效用值.假定对于每一个评估对象a的每一个评价指标fj(a)都有则评估对象a的评价指标fj的边际效用(即某一评估公司财务数据a的评价指标fj的边际效用)uj(fj(a))通过线性插值公式估计,即

且满足边际效用的单调性,即

作如下不等式变形

通过式(3)和式(4)的转换,式(2)可以写成

步骤3计算总效用值.每个评估对象a的总效用U(a)的计算公式为

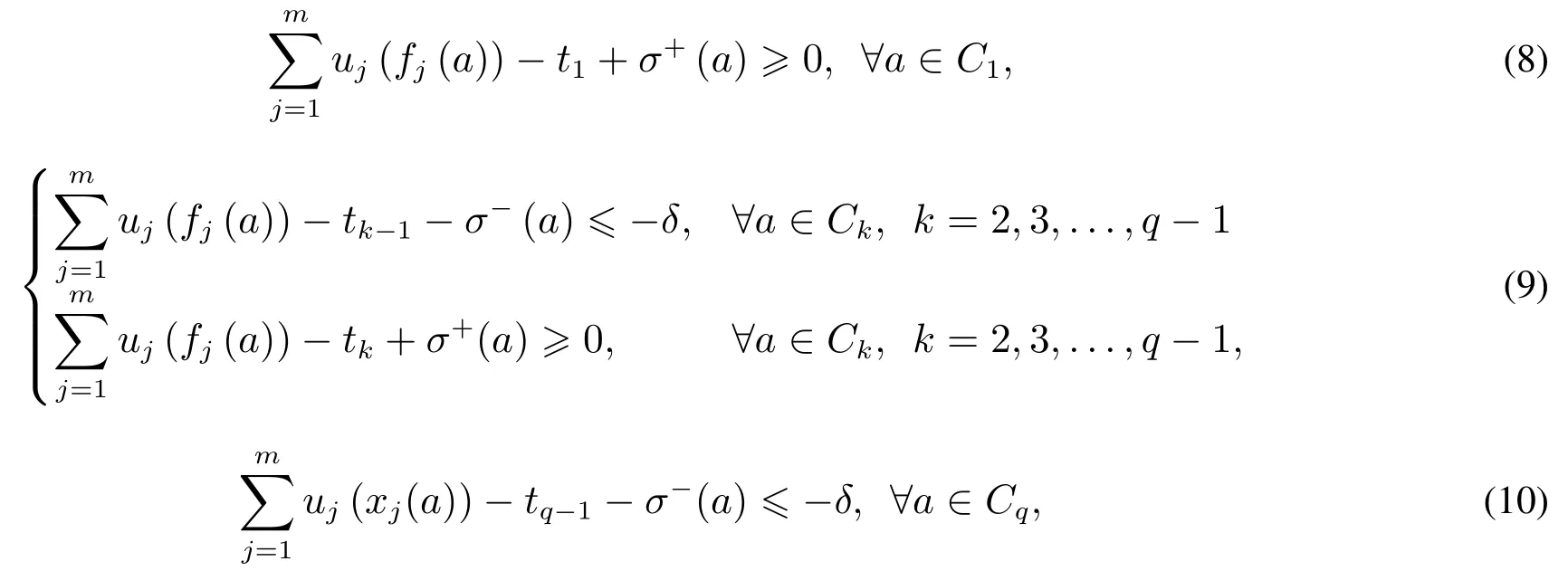

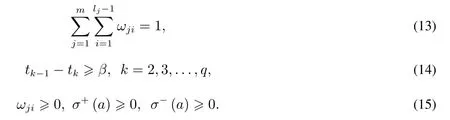

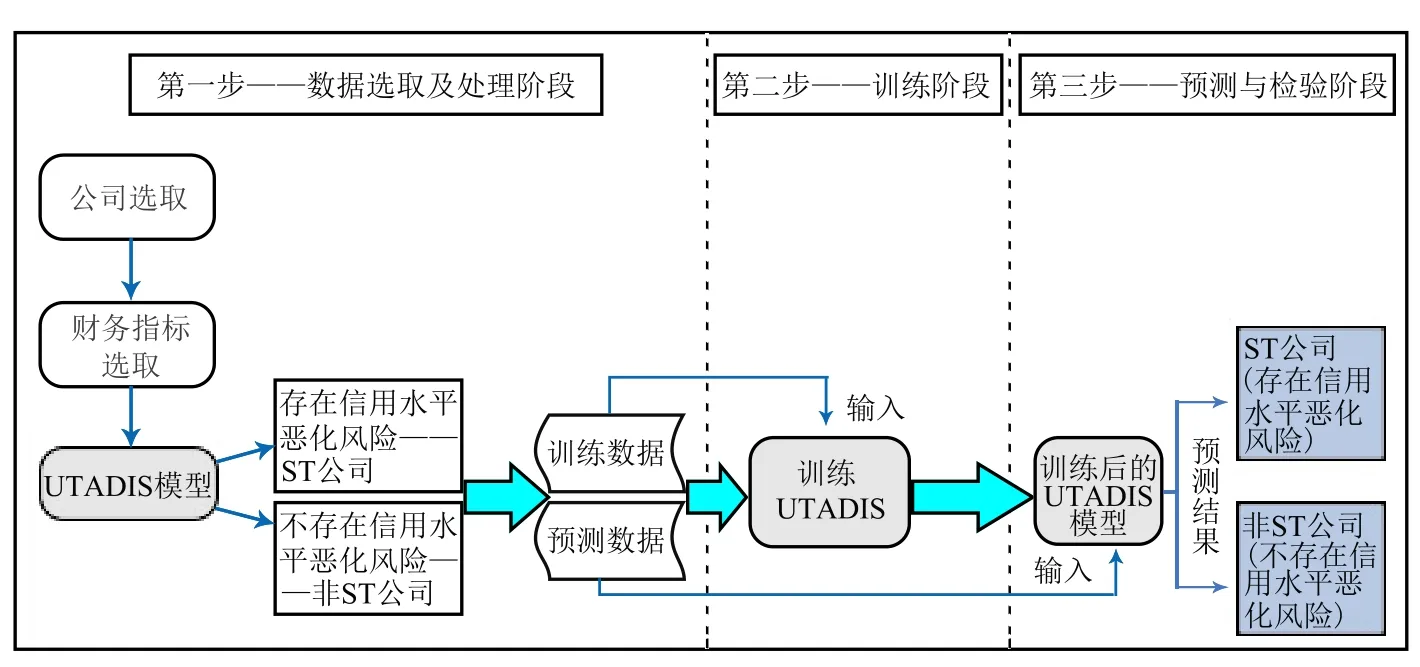

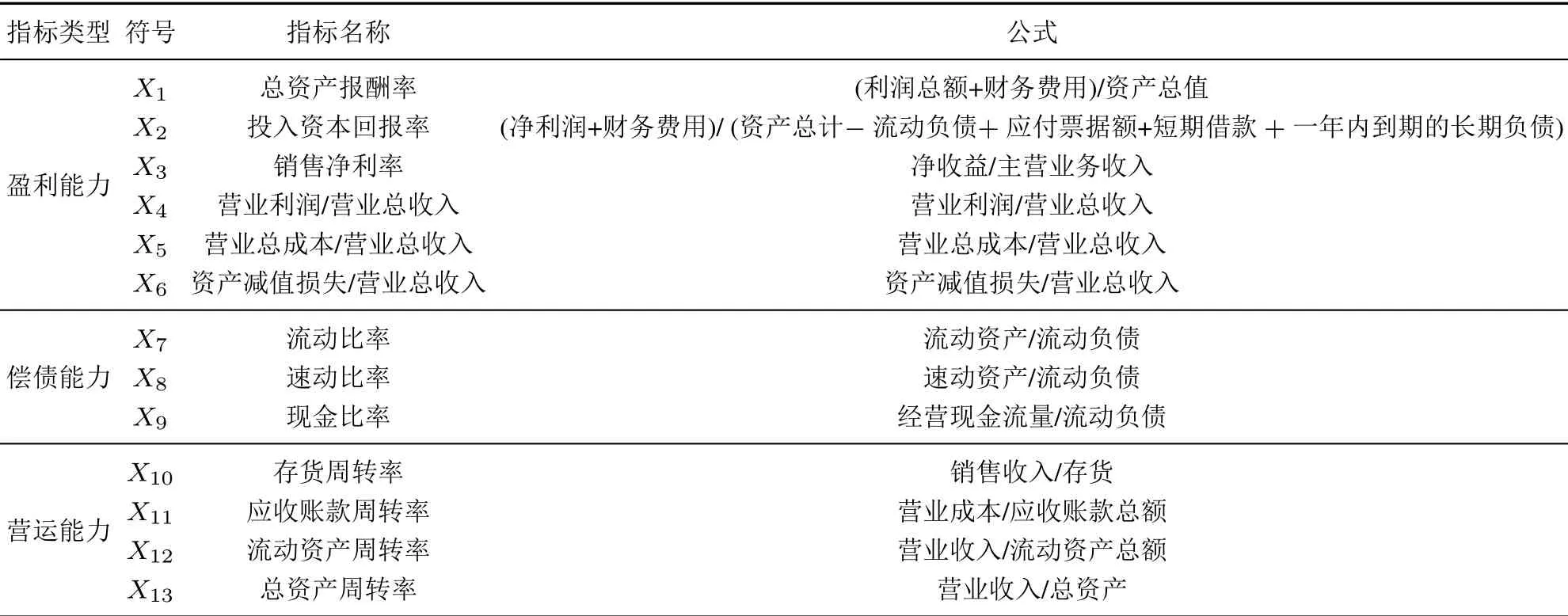

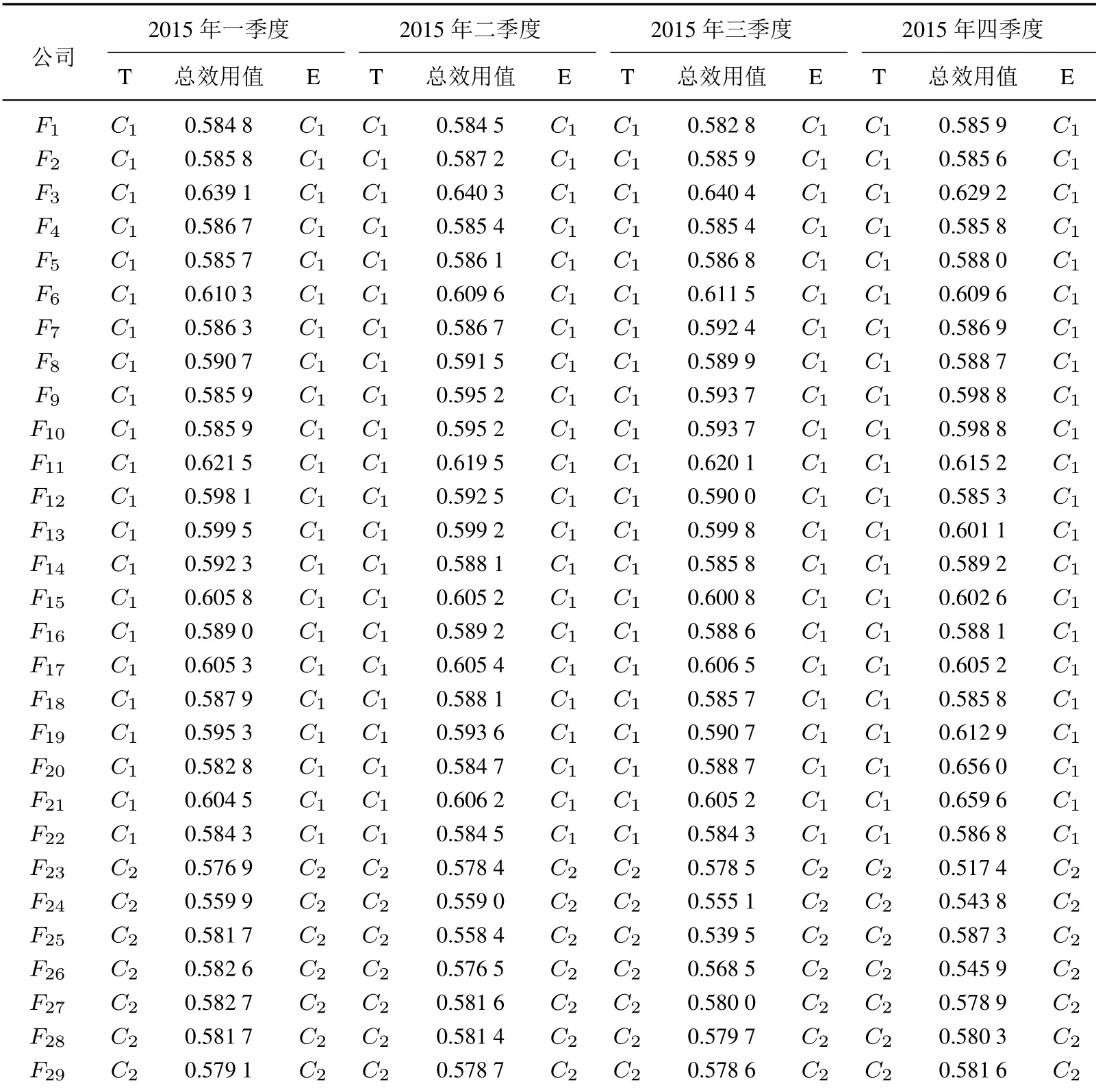

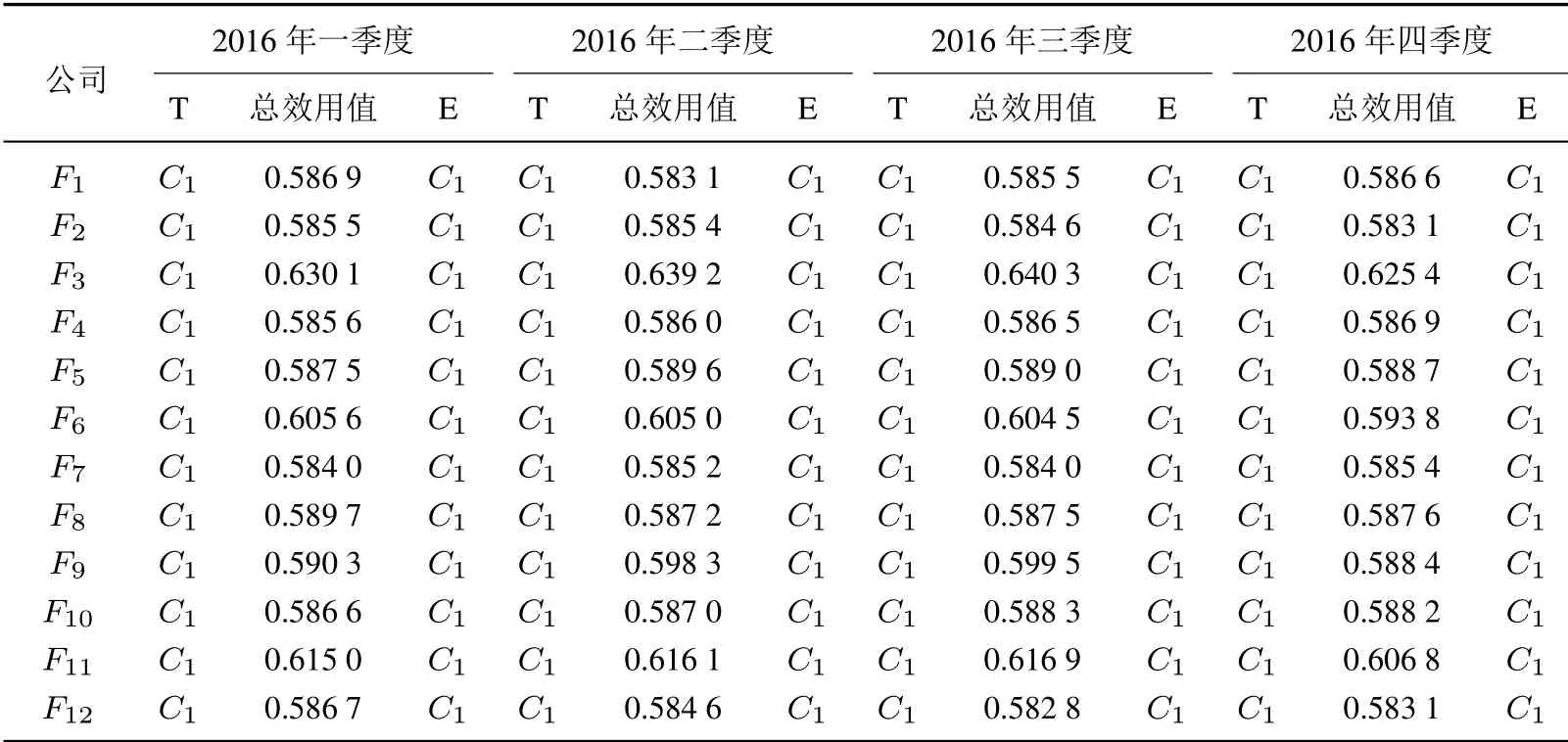

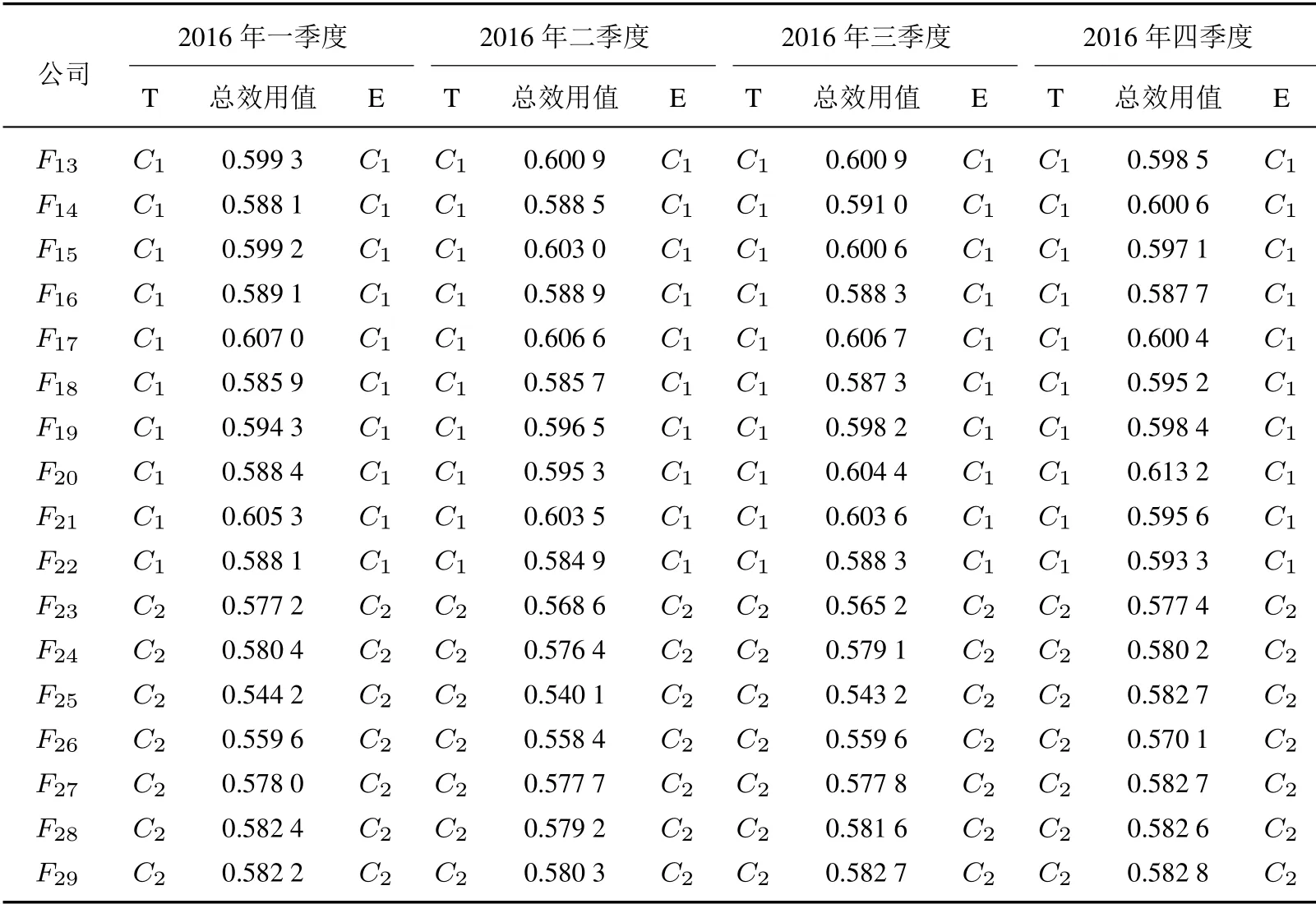

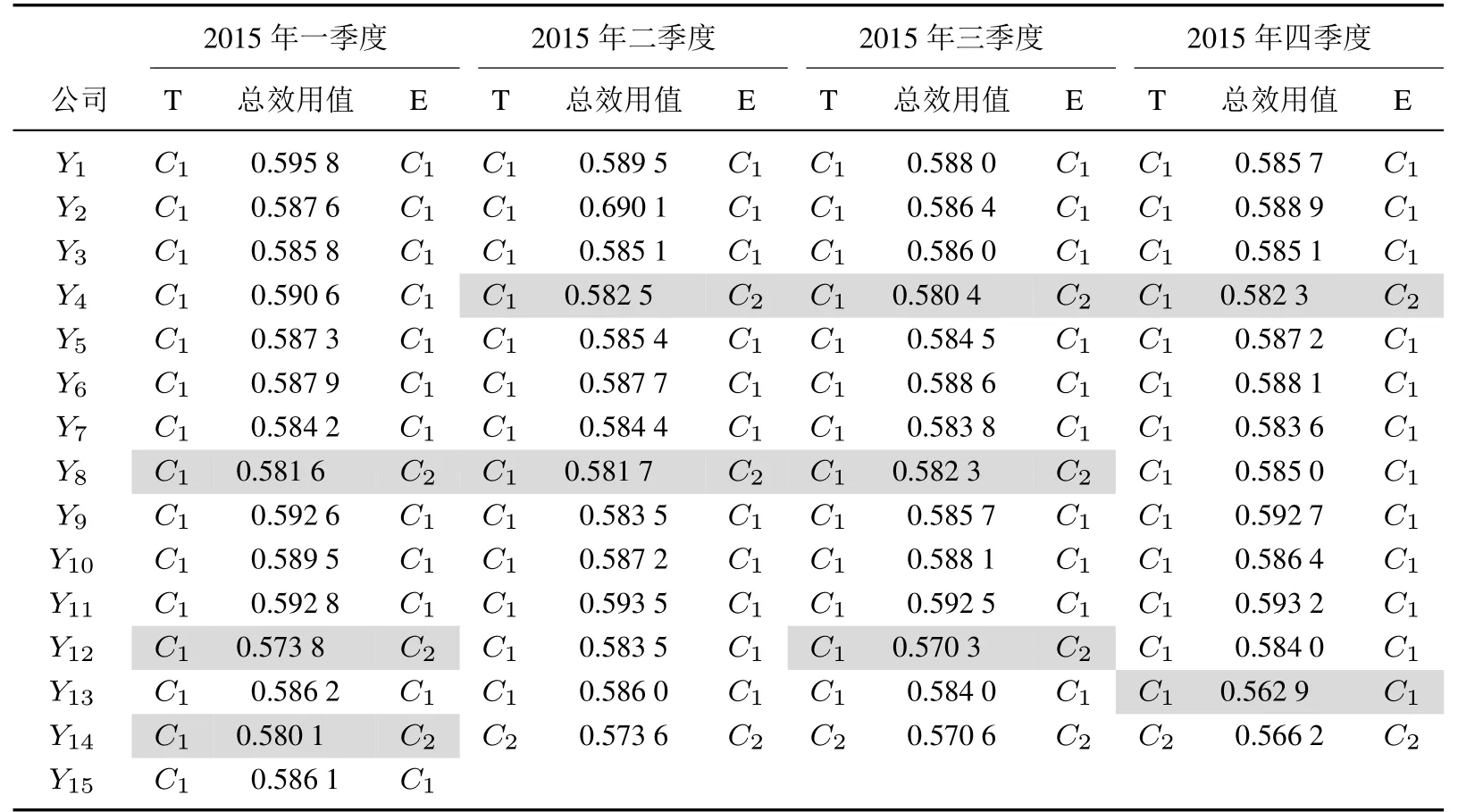

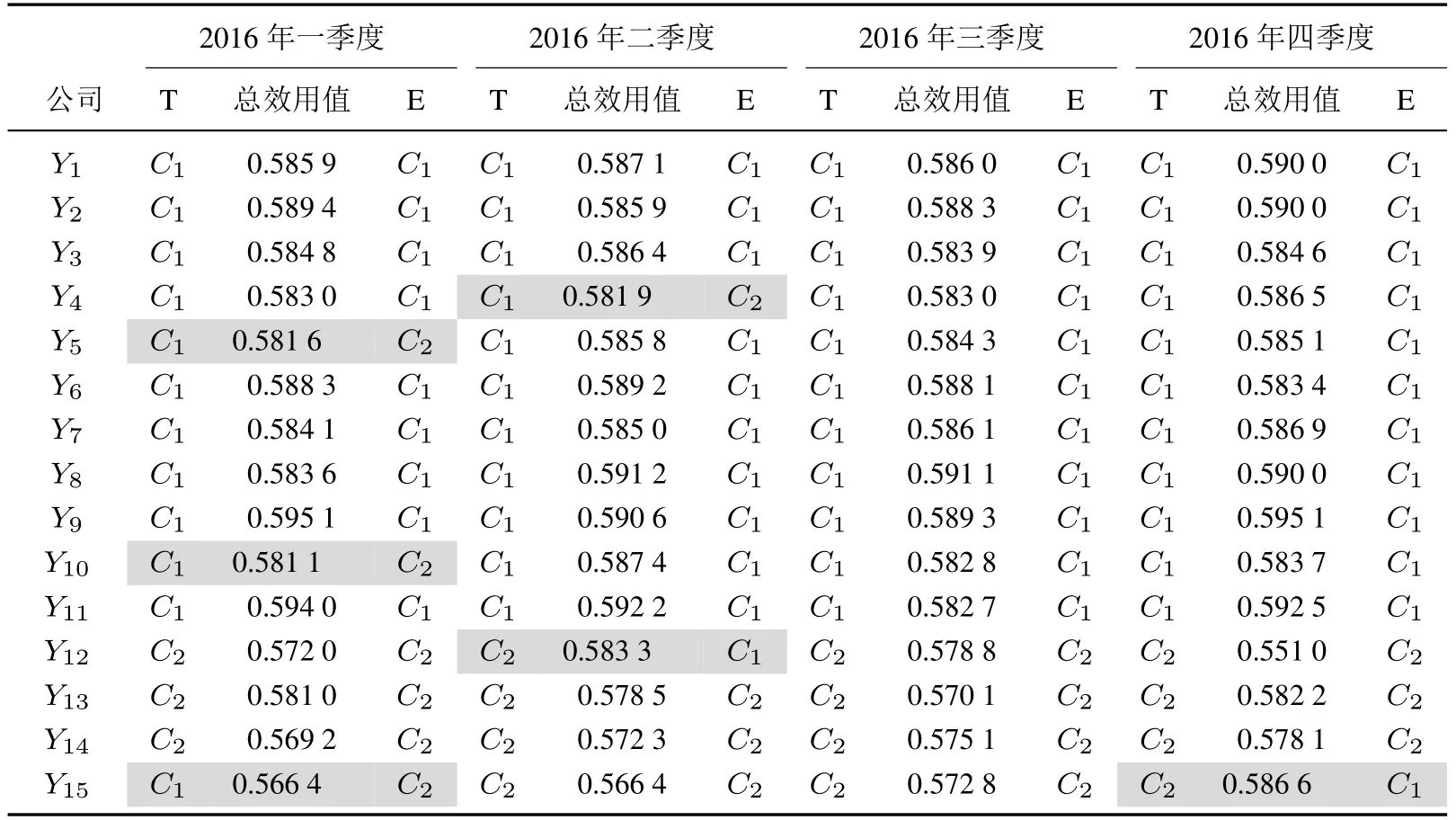

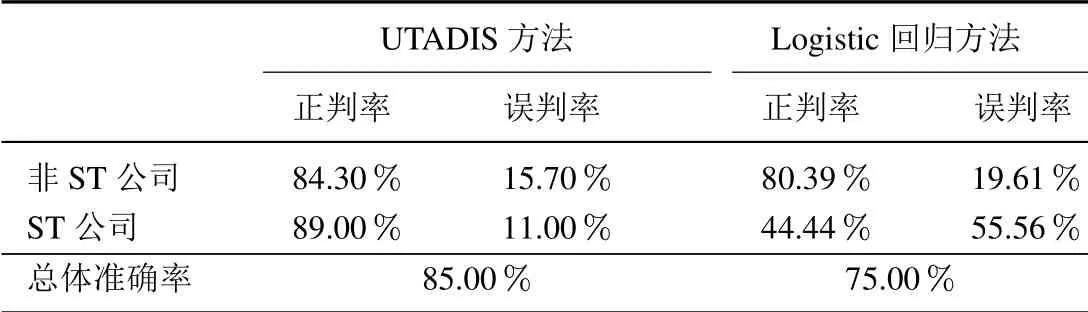

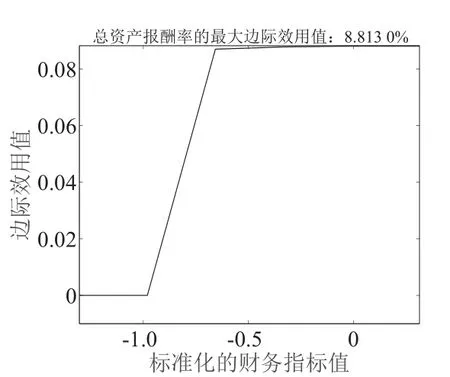

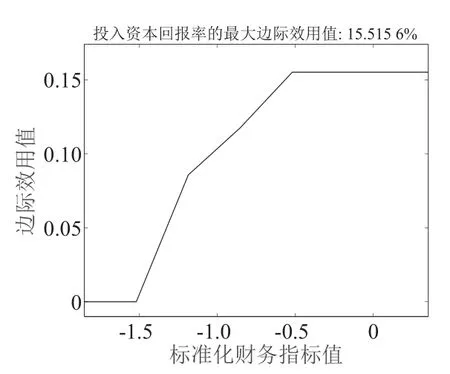

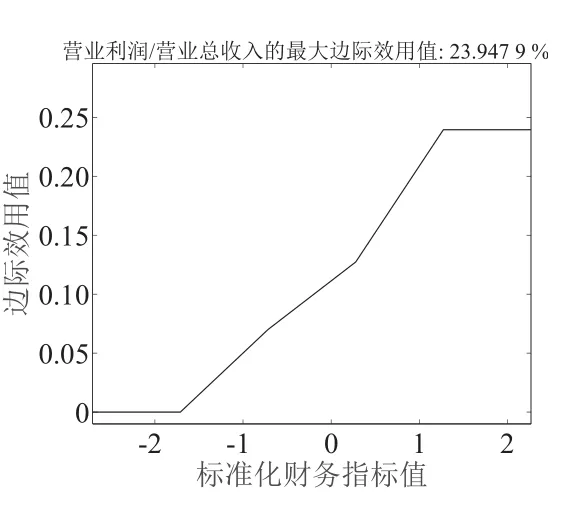

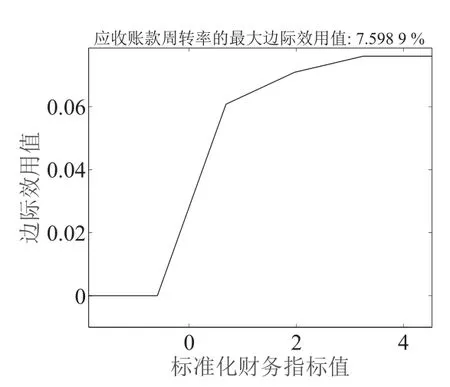

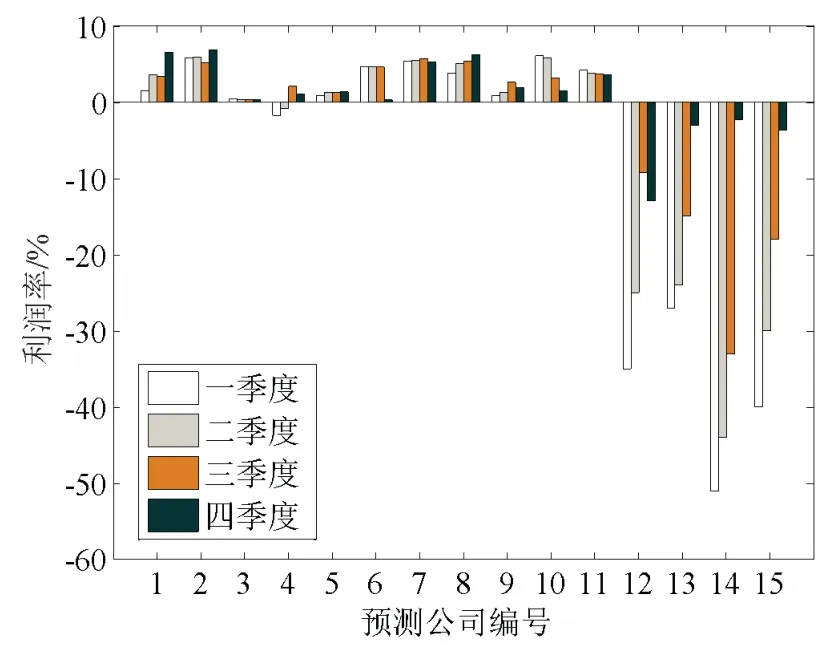

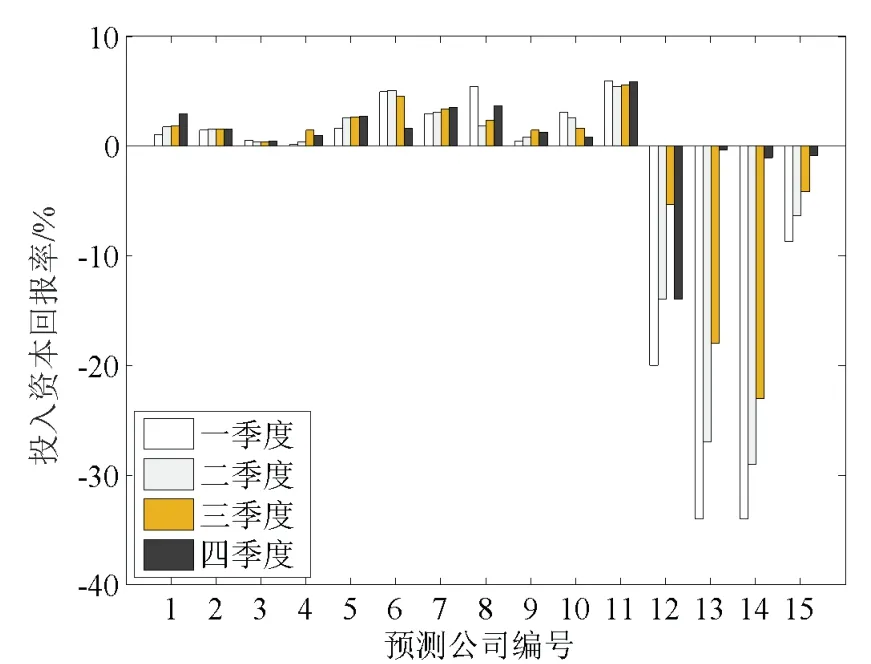

记区分不同类别的效用阈值为tk(其中t1>t2>···>tq),若tk≤U(a) 步骤4构建效用估计误差值.在运用总效用估计每个评估对象a的所属类别时,会出现高估误差或者低估误差,用σ+(a)表示高估误差,用σ−(a)表示低估误差.如果出现高估误差,评估对象a就会被划分到一个比原来高一个等级的类别里,如评估对象a属于C2类被错划为C1类;如果出现低估误差,评估对象a就会被划分到一个比原来低一个等级的类别里,如评估对象属于C1类被错划为C2类. 把误差因素考虑进去,式(7)转换为 其中δ是一个非常小的正数以区分不等式的严格性. 目的是使得估计的边际效用值uj(fj(a))和效用阈值tk满足约束条件式(8)~式(10),并且使得所有误差总和最小.记所有误差总和为 于是,问题转换为使得误差总和最小,即 且满足式(8)~式(10)及约束条件 其中β >0 为区分两个相邻类别严格偏好关系的门限值,且式(13)用以表示效用的归一化处理. 运用UTADIS 决策技术对上市公司是否存在信用水平恶化风险的辨析流程共分三步,如图1 所示. 图1 公司信用水平恶化风险辨析流程图Fig.1 Process of the analysis of the risk of deterioration of the company’s credit level 从图1 可以看出,运用UTADIS 模型辨析上市公司是否存在信用水平恶化风险主要包含三个步骤: 步骤1数据选取及处理阶段.选取44 家上市公司,包含ST 公司(即存在信用水平恶化风险的公司)和非ST 公司(即不存在信用水平恶化风险的公司)的季度财务数据为研究样本,将这些季度财务数据分成训练样本数据和预测样本数据; 步骤2用UTADIS 方法和线性规划方法对训练数据进行训练计算,根据计算结果给出公司是否存在信用水平恶化风险的判定; 步骤3用训练好的UTADIS 模型对待预测上市公司(即预测和检验样本)是否存在信用水平恶化风险进行预测和检验,分析UTADIS 模型的辨析效果. 基于央企上市公司的财务数据相对稳定和完整的特性,选取44 家央企上市公司作为研究对象;同时,为保证有足够数量的处在ST 状态的季度财务数据样本,选取2015 与2016年的季度财务数据进行分析(因为在这两个年度中ST 公司季度财务数据样本数量相对较多),数据来自Wind 数据库.在这44 家央企上市公司中,33 家为非ST 公司,11 家为ST 公司.这里,ST 公司与非ST 公司的配比为1:3,是在借鉴国内外实证研究的基础上[14,15],经过多次试验优选得出,该配比对于本文辨析公司信用水平恶化风险较为有效.需要注意的是,这里的某ST 公司并不是指该公司在2015年~2016年所有季度都处于ST 状态,可能只是在部分季度处于ST 状态.在所研究的所有季度财务数据样本中,共含有278 个非ST 公司季度财务数据与74 个ST 公司季度财务数据.ST 公司季度财务数据表示公司在该季度存在信用水平恶化风险状态,非ST 公司季度财务数据表示在该季度信用水平正常,即无信用水平恶化风险发生. 本文将这些季度财务数据样本分为两部分——训练样本集和预测样本集,F1,F2,...,F2929 家公司,共232 个季度财务数据(包含176 个非ST 公司季度财务数据与56 个ST 季度财务数据).预测样本集中包括15 家公司(记为Y1,Y2,...,Y15),共120 个季度财务数据(包含102 个非ST 公司季度财务数据与18 个ST公司季度财务数据). 根据2.2 节的见图1,利用所选取财务指标的季度财务数据,对各公司在每一季度“ST 与否”(即是否存在信用水平恶化风险)进行辨析.为使选取的财务指标能够充分反映上市公司的各种情况, 本文根据可比性、可操作性及数据可获得性等原则,经过反复试验,最终从盈利能力、偿债能力和营运能力三个方面确定了如下指标[16](见表1)进入研究. 表1 财务指标及其计算公式Table 1 Financial Indices and measurements 在季度财务数据的训练样本集中,包含C1类公司22 个,C2类公司7 个,其中C1表示公司的季度财务数据处于非ST 状态,用C2表示公司的季度财务数据处于ST 状态.采用如下判别标准:若某一公司季度财务数据的总效用值(计算方法见式(6))大于效用阈值,则该季度数据被判别为C1类,否则为C2类. 根据上述判别标准,在判断过程中会出现正判(判断正确)和误判(判断错误)两种情况: 1)正判情况.正判情况包含如下两种情形:若公司季度财务数据的真实类别为C1,其总效用值大于效用阈值,则它的估计类别为C1;若公司季度财务数据的真实类别为C2,其总效用值小于效用阈值,则它的估计类别为C2. 2)误判情况.误判情况中包含如下两种情形:若公司季度财务数据的真实类别为C1,其总效用值小于效用阈值,则它的估计类别为C2,即非ST 公司被误判为ST 公司,发生低估错误;若公司季度财务数据的真实类别为C2,其总效用值大于效用阈值,则它的估计类别为C1,即ST 公司被误判为非ST 公司,发生高估错误.需要注意的是,当非ST 公司被误判为ST 公司(发生低估错误)时,会给该公司带来不良的声誉,甚至会造成一定程度的损失;当ST 公司被误判为非ST 公司(发生高估错误)时,会掩盖该ST 公司的真实信用状况,人为地提高了ST 公司的信用水平,可能给投资者带来损失. 运用UTADIS 决策技术,利用软件MATLAB(2012b)编程计算得到了各训练数据样本的总效用值及效用阈值t1=0.582 8,判定结果如表2 所示(表2 中T 表示公司真实类别,E 表示公司估计类别): 表2 训练数据分类结果(2015)Table 2 Classified results for training data(2015) 表3 训练数据分类结果(2016)Table 3 Classified results for training data(2016) 续表3Table 3 Continues 从表2 和表3 中可以看出,公司F1到F22的真实类别为C1,共176 个判定结果;F23到F29这7 家公司的真实类别为C2,共56 个判定结果.总体来看,不存在C1类被误判为C2类与C2类被误判为C1类的情况,即总体辨析正确率为100%,表明该模型的训练效果较好. 运用3.1 节中训练好的UTADIS 模型,对预测样本集“是否存在信用风险水平恶化风险”进行预测,效用阈值依然为t1= 0.582 8,并根据预测结果检验该模型的辨析效果,得到了如下预测样本分类结果,如表4和表5 中所示(表3 中T 表示公司真实类别,E 表示公司估计类别). 表4 预测样本分类结果(2015)Table 4 Classified results for forecasting data(2015) 表5 预测样本分类结果(2016)Table 5 Classified results for forecasting data(2016) 为清晰起见,在表4 和表5 中把出现错判的情况用灰色底纹加以标记.从表4 和表5 中可以看出: 1)2015年的季度财务数据共60个,其中真实类别为C1类的季度财务数据有57 个,真实类别为C2类的季度财务数据有3 个;有12 个数据分类出现误判错误,均把C1类公司错判为C2类公司,发生低估错误出现低估错误的比率是21%;没有出现高估错误.总体来说,运用UTADIS 技术对2015年上市公司信用水平恶化风险判别的准确率为80%. 2)2016年的季度财务数据共60 个.真实类别为C1类的季度财务数据有45 个,其中4 个被错判为C2类,正判的比率为91%,误判(即发生低估错误)比率为9%.真实类别为C2类的季度财务数据有15 个,其中2 个被误判为C1类,正判的比率为87%,误判(即发生高估错误)的比率为13%. 总体来说,在预测样本中,真实类别为C1类的季度财务数据被误判为C2类(即发生低估错误)的比率为15.7%;真实类别为C2类的季度财务数据被误判C1类(即发生高估错误)的比率为11%. 为验证UTADIS 决策技术辨析公司信用水平恶化风险的稳定性, 本节进一步做如下讨论: 1) 改变研究方法,利用Logistic 模型对上述样本做辨识,并与运用UTAIDS 技术所得结论做比较以验证UTADIS 的辨识效果; 2) 改变UTADIS 辨识的研究样本: 选取中医药行业的样本对其信用水平恶化风险分析, 以验证UTADIS 辨识效果的稳定性. 3.3.1 与Logistic 回归方法对比分析 根据所选取的样本数据和财务指标, 以各个财务指标为自变量, 季度财务数据类别为因变量, 进行Logistic 回归.最终总资产报酬率、投入资本回报率、销售净利率、营业总成本/营业总收入、资产减值损失/营业总收入和应收账款周转率六项通过显著性检验,得到的回归模型为 经计算可得,运用Logistic 回归方法辨析公司是否存在信用水平恶化风险的准确率为75%.对比两种方法,对上市公司信用水平是否存在恶化风险的辨析准确率汇总情况如表4 所示. 从表6, 运用UTADIS方法辨析上市公司信用水平是否存在恶化风险的准确率达到85%, 而运用Logistic 回归方法辨析的准确率为75%.UTADIS 决策技术对非ST 季度财务数据的正判率(准确率)为84.3%, 略高于Logistic 回归方法; 而对ST 季度财务数据, UTADIS 决策技术正判率为89%, 远高于Logistic 回归方法44.44%的准确率.无论是总体准确率还是单独对比,UTADIS 决策技术的正判比率均比Logistic 回归方法高.通过以上两种方法的结果对比分析得出,UTADIS 模型更适合辨析公司信用水平恶化风险. 表6 两种方法的判别准确率比较Table 6 Comparison of accuracy rate between two methods 3.3.2 基于中医药行业的信用水平恶化风险分析 为进一步说明利用UTADIS 决策技术对上市公司信用水平是否存在恶化风险辨识的稳定性,采用更换样本的方式对UTADIS 模型的稳健性加以验证.选取上证和深证的中医药上市公司,类似对央企上市公司信用水平是否存在恶化风险的辨识过程(见3.1节~3.2 节),以2001年~2016年上证和深证的中医药上市公司为对象,选取了48 个财务样本数据,其中ST 状态的财务样本数据12 个,非ST 状态的财务样本数据36个.训练样本和检验样本按照1:1 比例分配,经计算效用阈值为0.349 589,训练与预测结果汇总见表7. 表7 运用UTADIS 方法的识别结果汇总(中医药上市公司)Table 5 Classified results with UTADIS method for Chinese traditional medicine listed industry 表7 显示训练过程中没有出现错误的分类,欺诈信息辨识正确率为100%;运用训练好的模型对预测样本进行欺诈信息辨识并加以检验,得到高估误差率和低估误差率分别是11.111 1%和16.666 7%,总的错误率为12.5%,辨识正确率高达87.5%.由此可知,UTADIS 决策技术在辨析公司信用水平恶化风险上具有较强的稳定性. 公司在经营过程中发生信用水平恶化风险,会在具体的财务指标上得到反映,于是,本节在3.2 节的基础上,进一步分析每一财务指标对辨析公司信用水平是否存在恶化风险的边际效用,根据式(5),图2~图7绘出了每一财务指标(标准化数据)的边际效用图. 对于不同公司来说, 公司在某个季度是否存在信用水平恶化风险是各财务指标对其合力的影响, 通过总效用集中体现(见式(5)~式(6)).如果一个公司某几项财务指标在某个季度的数值偏高(或偏低), 特别是对最大边际效用值较大的指标来说, 将极大地提高(或拉低)该公司在这一季度的总效用值, 对该季度是否存在信用水平恶化风险的辨析起着举足轻重的作用.但需要说明的是, 一个公司在某个季度存在信用水平恶化风险, 并不一定是所有指标都存在恶化趋势, 可能会出现某一个或几个指标呈“向好”趋势.从图2~图7 可以看出X4(利润率)、X2(投入资本回报率)、X3(销售净利率)、X1(总资产报酬率)、X12(流动资产周转率)与X11(应收账款周转率)6 个指标的最大边际效用值权重总和约占总体的75%, 其最大边际效用值分别高达23.947 9%,15.515 6%,10.869 3%,8.813 0%,8.163 7%,7.598 9%; 而其它指标的最大边际效用值相对较小.这六个财务指标值的大小, 很大程度上决定了一个公司在某个季度总效用值的大小,进而成为了辨析该公司在该季度的信用水平是否存在恶化风险的主要依据.特别地, 财务指标X4(利润率)与X2(投入资本回报率)的最大边际效用值之和接近40%,这两个财务指标值的高与低,将大大扩大或降低其边际效用及其总效用值,它们在辨析一个公司信用水平是否存在恶化风险上起着关键作用. 图2 指标X1 的边际效用Fig.2 Marginal utility of index X1 图3 指标X2 的边际效用Fig.3 Marginal utility of index X2 图4 指标X3 的边际效用Fig.4 Marginal utility of index X3 图5 指标X4的边际效用Fig.5 Marginal utility of index X4 图6 指标X11的边际效用Fig.6 Marginal utility of index X11 图7 指标X12 的边际效用Fig.7 Marginal utility of index X12 为更清楚地说明边际效用在财务指标权重确定的合理性, 下面以最大边际效用值超过10 % 的财务指标X4(利润率)与X2(投入资本回报率)为例做进一步阐释.下面给出X4与X2在2016年各预测公司(Y1,Y2,...,Y15)的季度财务数据对比图,分别如图8 与图9 所示: 图8 财务指标X4 的季度财务数据对比图Fig.8 Comparison of quarterly data on financial index X4 从边际效用与总效用的角度来看(其关系见式(5)和式(6)),某一公司在某个季度的利润率与投入资本回报率如果偏低,而其它公司在同一季度的利润率与投入资本回报率相对较高,由于利润率X4与投入资本回报率X2的最大边际效用值占比很大(分别为23.947 9%与15.515 6%),根据式(5)和式(6)的计算方法将会得出该公司在该季度的总效用值很小,从而该季度将会被判定为存在信用水平恶化风险.同时,由图8 与图9可以看出,公司处于非ST 状态、即无信用水平恶化风险的情况下,各季度的财务指标X4与X2的指标值相对较大(一般为正值);相反,公司处于ST 状态、即存在信用水平恶化风险的情况下,各季度的财务指标X4与X2的值普遍很低(一般为负值). 图9 财务指标X2 的季度财务数据对比图Fig.9 Comparison of quarterly data on financial index X2 一般来说,公司在某个季度的利润率(见图8)与投入资本回报率越小(通常为负值,见图9),该季度被认定为存在信用水平恶化风险的可能性越大,由此看出,在辨析各公司在哪些季度存在信用水平恶化风险上,由最大边际效用值确定出的主要财务指标较为合理. 公司信用水平恶化影响整个经济市场的稳定,而上市公司是否被ST 是判别公司是否存在信用水平恶化风险的重要标志.本文以央企上市公司为例,运用具有良好分类性能的UTADIS 决策技术,从盈利能力、偿债能力和营运能力三方面分析得出了判别上市公司信用水平是否恶化的六个主要财务指标:利润率、投入资本回报率、销售净利率、总资产报酬率、流动资产周转率、流动资产周转率、应收账款周转率;其中,利润率与投入资本回报率由于其具有较高的最大边际效用值而成为关键指标.相较于Logistic 回归方法,UTADIS 方法更适合我国上市公司信用水平恶化风险辨析,本研究目前只是运用UTADIS 模型对公司是否存在信用水平恶化风险进行了简单分类并加以判别,由于UTADIS 决策技术具有多类别辨析的优势,其理论和方法也相对成熟,只是计算过程更加复杂,可以运用该技术对公司信用水平恶化风险的不同严重程度做进一步细分,这也是以后需进一步探讨的方向.

2.2 辨析流程

3 实证分析

3.1 UTADIS 模型训练结果分析

3.2 UTADIS 模型预测的结果分析

3.3 稳健性检验

3.4 引发公司信用水平恶化风险主要财务指标的边际效用分析

4 结束语

猜你喜欢

——辨析“凌乱、混乱、胡乱、忙乱”

小学生学习指导(中年级)(2021年9期)2021-09-27

福建基础教育研究(2020年1期)2020-05-28

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23