区块链上市公司技术效率测量与影响因素研究

2021-07-30 09:15孙雄杰

中国管理信息化 2021年11期

孙雄杰,李 勇

(东华大学 旭日工商管理学院,上海 200051)

0 前言

近年来数字经济的蓬勃发展,区块链等新兴技术的应用,给经济社会的发展带来了全新的场景。尤其是区块链技术,给相关行业带来了全新的发展前景与挑战,譬如计算机、金融等行业。如果可以抓住发展机会利用好区块链技术,势必会给高质量的经济发展注入新活力。目前区块链相关的应用场景逐渐增多,研究区块链上市公司自身的经营状况以及发展前景显得非常必要,这对提高区块链上市公司技术效率、促进区块链技术进步具有重要意义。

1 文献综述

目前来看,虽然区块链技术在国外兴起的时间比较早,但相关研究却不多。Hseieh 和Walkling(2006)研究了中国概念股的历史价格,发现当概念股的价格超过其本身的经济价值,则它的价值是被高估的[1]。段江娇,童亮(2019)以区块链的百度搜索指数作为投资者关注度的代理变量研究区块链互联网搜索热度对区块链上市公司股价波动的影响[2]。田金方,王冬冬,孔雪(2019)结合行为金融学中的有限关注理论,分析了投资者关注度与股市交易量的关系,发现投资者关注与概念股交易量具很强的因果关系[3]。黄明清(2019)对19 家“快递概念股”上市物流公司的运营效率进行测算,得出了公司的平均综合技术、纯技术、规模效率分别为0.644、0.812、0.792[4]。李晓梅,孙晖(2018)指出区块链相关的技术会成为引领经济高质量发展的新动力,区块链概念股上市公司会逐渐受到高的关注度[5]。张月玲,王晴,王晓菁(2020)基于2014-2018 年面板数据运用DEA-Malmquist 模型从静态、动态两方面测量了我国72 家区块链概念股上市公司的技术效率[6]。熊卿,刘斌(2020)以区块链概念的文化产业上市公司为研究样本,运用DEA 效率评价方法,实证分析了文化产业投资效率变化情况[7]。通过以上对相关研究文献的回顾,发现目前的文献大多只是测量了公司静态或者动态的效率值,却没有深入研究区块链上市公司技术效率的影响因素是什么。所以本文先进行了区块链上市公司技术效率测量,然后建立实证模型分析区块链上市公司技术效率的影响因素。

2 技术效率的研究方法

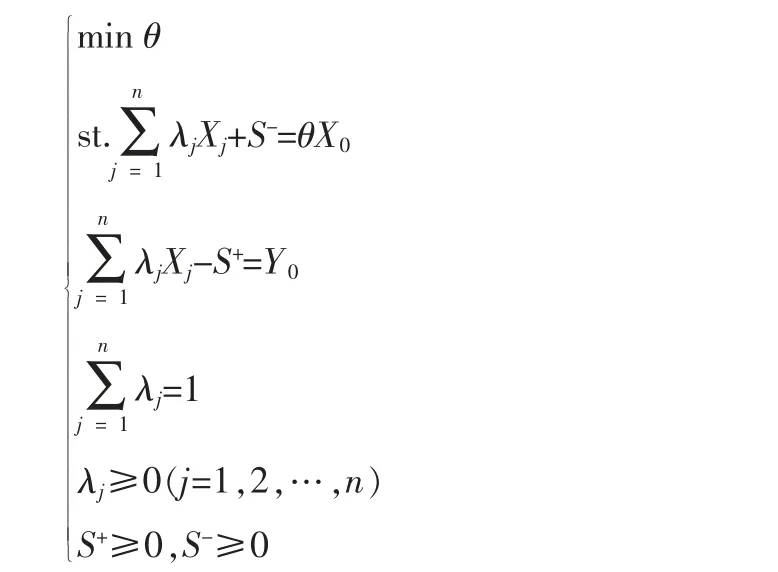

2.1 DEA 模型

数据包络分析(DEA)是一种运用线性规划方法来测算系统内部多投入、多产出的非参数方法。本文运用DEA-BCC 规模报酬可变模型,这个模型不仅可以测量决策单元的技术效率值,还可以测量其规模效率值。其表达式如下:

若线性规划的最优解为θ*,则当θ*=1,即DMU 为有效单元;反之为非有效单元。

2.2 Malmquist 指数模型

Malmquist 指数模型在1982 年才被提出了正式的测量方法,它很好地解决了DEA 方法无法动态地测度生产效率的不足,主要是全要素生产率可以很好地分解为技术进步和技术效率变化两部分,为深入研究各决策单元效率问题提供了很好的切入点。表达式如下:

3 区块链上市公司静态技术效率的测度

3.1 样本选取与数据说明

从Wind 区块链概念板块选取了97 家上市公司作为初始研究样本,考虑到公司上市时期(2016 年之前上市)和数据的可获得性,选取2016-2019 年正常经营且数据披露齐全的80家区块链上市公司。此外由于部分投入指标数据为负数,而DEA 模型的软件要求输入值为非负,将投入指标有负值的项(利润总额)统一调整为一个极小的正值,这样的处理方式不会改变决策单元DEA 的有效性,而且其他决策单元的效率值也不会发生变化。

3.2 投入产出指标选取

投入指标一般指区块链上市公司在进行生产经营活动时所付出的人力以及财力物力资源,确保企业生产活动可以顺利开展。所以本文的投入指标选用了应付职工薪酬、主营业务成本、固定资产净额。产出指标则采用主营业务收入和利润总额。

3.3 DEA 技术效率的测量结果

测量的决策单元综合技术效率值是1,则体现出这些区块链上市公司在资源配置方面的能力还是比较强的。80 家上市公司,2016-2019 年平均综合技术效率为0.64,整体平均水平较低,2016 年DEA 有效的区块链上市公司有9 家,在总体中只占了一小部分,约为11%。用友网络、四方精创、汉得信息、博彦科技、这几家公司的综合效率远低于平均水平,其中汉得信息2018 年的综合技术效率仅为0.24,这表明这些上市公司在资源配置以及技术等方面存在着严重问题。同时也可以发现,我国80 家区块链概念股上市公司的综合技术效率水平差异明显(见表1),主要原因可能是区块链技术属于新兴发展技术,其技术要素、具体应用落地等处于探索阶段,而各个区块链概念股上市公司开展区块链业务过程中有关资本、技术等投入均不稳定,大部分上市公司需要根据实际情况进行调整。

表1 2016-2019 年80 家区块链上市公司效率值平均值

3.4 基于Malmquist 全要素生产率指数分析

2016-2019 年,区块链上市公司Malmquist 生产率指数均值为0.978,表明4 年间区块链上市公司资源利用效率总体呈下降趋势,下降速度为2.2%。具体来看,技术效率变化的均值为0.987,下降速度为1.3%,技术进步变化的均值为0.991,下降速度为0.9%。从表2 中可以看出在2017 年之后,区块链上市公司的全要素生产率指数下降主要是由技术进步指数大幅下降引起的,而总的来看四年的均值中规模效率是分解值中唯一大于1 的,说明纯技术效率是降低技术效率的主要因素。而且技术进步变化和纯技术效率变化均小于1,表明区块链上市公司在技术改进和资源要素的合理配置方面还需进一步加强优化。

表2 2016-2019 区块链上市公司Malmquist 指数平均值及其分解

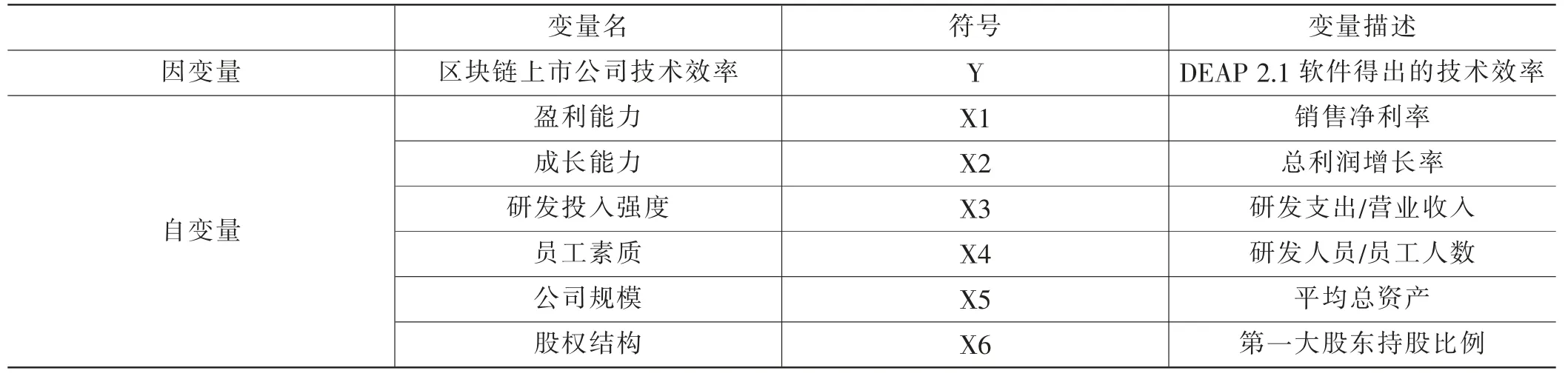

4 基于CLAD 模型的上市公司技术效率影响因素分析

前面通过数据包络方法测量了区块链上市公司的技术效率,然而这些研究还不足以确切地找出影响区块链上市公司综合技术效率的因素,所以本章运用归并回归模型做进一步的分析,并选取了如表3 所示的变量来进行实证分析:

表3 Tobit 模型中变量指标设计

其中,TEit表示样本区块链上市公司的技术效率,β0表示回归公式的常数项,βi表示各变量的回归系数,i 表示我国区块链上市公司的标签i=1,2,3,…,80。

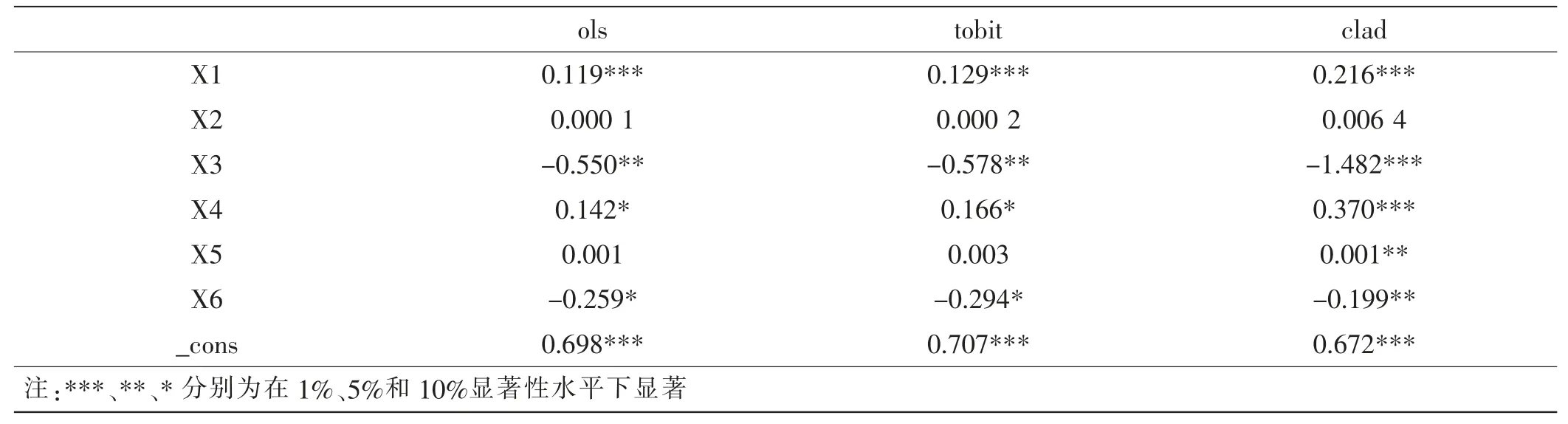

首先我们将前面数据包络(DEA)测算出来的区块链上市公司技术效率值作为被解释变量引入模型,由于被解释变量的取值范围被限制在0~1 之间,所以用普通最小二乘法来估计,得到的参数估计结果是有偏差的,而Tobit 回归则适用于这种情况,但是Tobit 模型对分布依赖性很强,结果较不稳健,归并绝对最小离差法对扰动项的要求没有那么苛刻,即使扰动项不是渐进正态分布也是可以得到一致的估计结果[8]。学者伍德里奇(Wooldridge)的计量经济学导论中提到如果Tobit 模型的原假设是满足的,和CLAD 方法的结果应该相差不大,我们可以用CLAD 归并最小绝对离差法检验Tobit 模型的设定是否正确[9]。基于此,本文运用CLAD 和Tobit 模型一起估计,同时用OLS回归做基础参照。从表4 可以看出CLAD 与Tobit 估计结果差别还是比较大的,不仅各变量的显著性发生了变化,系数估计值也不一致,依据前面的分析,有理由认为Tobit 模型设定有误,倾向于使用CLAD 模型。得到以下结论:

表4 Tobit 与CLAD 结果的比较

(1)销售净利率与区块链上市公司技术效率呈正相关关系,说明区块链上市公司销售净利率越高,公司的技术效率也越高。(2)公司成长能力越强,区块链上市公司技术效率越高。该指标高表明公司各方面的综合发展较好,公司会有更多精力放在提高技术效率创新上,有利于公司技术效率的提升。(3)研发强度对企业技术效率影响显著且为负相关关系。正常情况下,研发投入对于公司技术效率的提高是有正向作用的,可是本文的实证结果却是相反的。因为企业进行研发投入为自身带来效益的这个过程有滞后性,研发经费的投入造成了区块链上市公司当期成本增加,当期来看公司技术效率是降低的。但是研发资金的投入对于区块链上市公司技术效率的提升本质上还是有重要作用的,不可随意减少,同时公司要建立一个良好的研发投入管理制度,合理的规避和管控研发过程中可能出现的各种风险。(4)员工素质对技术效率的影响正向的,公司研发人员的占比越高越有利于区块链上市公司技术效率的提高。研发人员一般具备相对较高的文化素质与专业技能,有利于公司新技术的研发。(5)公司规模与区块链上市公司的技术效率显著正向相关,增大区块链上市公司的企业规模,对提升区块链上市公司的技术效率有积极的影响。大规模的公司才能拥有一个比较完备的研发环境、雄厚的资金实力,而且也容易引进高素质的员工,这样才会给整个公司提供一个良好技术创新条件。(6)股权集中度与区块链上市公司技术效率呈现显著负相关关系,即第一大股东持股比例越高,区块链上市公司的技术效率越低。

5 提升区块链上市公司技术效率的政策建议

通过前面的实证分析可知要想进一步提高技术效率,区块链上市公司不仅需要合理分配资源、完善公司规模,而且需加大科研费用及研发人员的投入。具体建议如下:(1)公司要注重运营能力的提升。区块链上市公司应该在正常经营的基础上努力提高公司整体的经营效率积极创收,推动公司技术效率的提升。(2)公司要注重规模化发展。规模越大越容易发挥规模经济优势,也更容易吸引高素质人才,规模大的公司更容易实现技术的创新与发展。对于中小企业而言,可以主动与其他企业寻求合作,通过外部资源促进自身能力的提升。(3)公司要注重研发资金的投入及员工科研素质的培养。要响应国家政策的号召,用技术发展来推动区块链产业的发展,将技术研发作为核心突破口。同时要加强对科研经费和科研项目的监管,建立完善的人员培养制度,拓宽人才引进和招聘渠道,为研发人员提供好的研发环境推动公司技术发展及技术效率的提升。(4)政府要完善制度。从制度出发平衡区域间发展的不平衡。由于我国区块链上市公司在地区分布上有很大的不平衡性,明显东部地区的区块链上市公司发展更迅猛,为阻止这种不平衡继续恶化,政府应当出台扶持政策协调区域间公司发展的不平衡性。

猜你喜欢

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

科学(2020年5期)2020-11-26

甘肃教育(2020年14期)2020-09-11

数学物理学报(2020年2期)2020-06-02

科学(2020年6期)2020-02-06

传媒评论(2018年4期)2018-06-27

现代企业文化(2018年13期)2018-06-09

光学精密工程(2016年6期)2016-11-07

核科学与工程(2015年4期)2015-09-26

时代英语·高二(2015年1期)2015-03-16