中小企业信用风险研究进展及未来发展方向

2021-07-21 12:14黄平干胜道教授博导贵州商学院会计学院贵州贵阳550014四川大学商学院四川成都610065

商业会计 2021年12期

黄平 干胜道(教授/博导)(贵州商学院会计学院 贵州贵阳 550014 四川大学商学院 四川成都 610065)

一、引言

中小企业因规模较小,易受到外部冲击而引发金融风险。建立中小企业信用风险预警模型,能提高金融机构规避和防控金融风险的能力,不仅有利于提升我国金融系统的整体抗风险能力,也有利于改善中小企业的融资环境。基于此,中小企业信用风险的指标构建、风险识别与预警一直都是学术界和实务界关注的热点问题。近年来,随着大数据处理技术、供应链金融及行为金融学科的快速发展,对中小企业信用风险的研究正经历从传统财务指标体系向供应链金融指标体系及企业大数据指标体系的转变。考虑到对该领域的总结性文献较缺乏,本文梳理了国内外近五年(2016—2020)来中小企业信用风险研究的相关文献,并展望了该领域未来的发展趋势及研究热点。

二、中小企业信用风险研究的进展

自1968年纽约大学Altman教授建立了评估企业融资风险的五变量Z-score模型后,学术界掀起了对企业信用风险研究的热潮。1977年,Altman建立了第二代模型,称为Zeta信用风险模型,该模型主要变量有7个,即资产报酬率、收入的稳定性、利息倍数、负债比率、流动比率、资本化比率、规模等。Zeta模型适应范围更宽,对信用不良企业的辨认精度也得以提高。随后,巴萨利在Z-score模型基础上建立了适用性更广的巴萨利模型,其特点是形式比较简单且不需要复杂的计算,而且在预测公司破产可能性的同时,还能衡量公司实力大小,适用于所有行业的企业信用风险的评估。然而,由于Z值模型和巴萨利模型中的财务比率都是依靠企业公开报表提供的数据计算出来的,若处于财务困境之中的企业利用各种手段粉饰企业的财务报表,仅仅根据财务报表数据计算的结果往往不能反映企业的真实情况。为了克服这一缺陷,Argenti在其著作《企业破产》一书中提出了A值模型,该模型在计算财务比率的同时,还考虑了管理不善可能导致企业破产的因素。

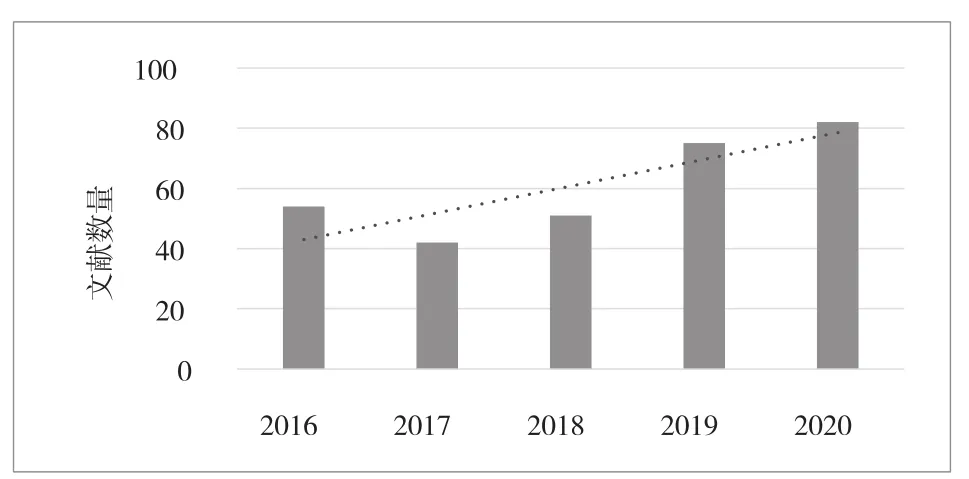

近年来,互联网大数据、人工智能技术的发展为研究企业信用风险评估预警模型提供了更多数据及技术上的支持,模型变量从传统的财务指标扩展到了衡量企业“软实力”的非财务指标(如公司高管受教育程度、核心员工贷款记录等)。本文在CNLKI数据库(北大核心、CSSCI、CSCD)和web of science中统计了近五年中小企业信用风险相关的中英文文献数量,中文检索词为“中小企业”和“信用风险”,英文检索词为“small and medium-sized enterprises”和“credit risks”,检索时间自 2016年1月1日至2021年3月31日。通过检索共获得304篇期刊文献,整体而言,学者对中小企业信用风险的研究呈逐年上升趋势,详见图1。

图1 近五年中小企业信用风险中英文期刊文献统计

详细分析文献可发现,近年来对中小企业信用风险的研究内容主要包括基于财务指标体系、基于供应链金融、基于企业大数据的中小企业信用风险研究三个方面。

(一)基于财务指标体系的中小企业信用风险研究

传统的信用风险指标主要为财务指标,基于财务指标构建的信用风险模型目前被广泛应用于中小企业的风险评估与预警中。

1.在指标选取方面。杨顺勇和任晓师(2016)基于模糊数学视角筛选了涉及企业财务状况、企业经营现状及企业发展潜力的16个财务指标构建了适用于高新技术企业的信用风险评估模型。韦云和朱权聪(2018)认为中小企业信用风险主要来自于财务风险,选取了资产负债率、总资产回报率、净资产收益率、毛利率等7个财务指标来衡量中小企业的信用风险。王超艺(2018)通过独立样本的T检验与聚类分析筛选出了10个财务指标用以构建适合我国国情的中小企业评价指标体系。周哲恺(2019)将财务指标代入Z记分法模型计算了A股中小板企业信用风险。考虑到涉农中小企业违约概率的影响因素,梁伟森和温思美(2019)从企业盈利能力、营运能力、偿债能力及成长性四方面来选取企业财务指标,并基于Logistic模型来构建涉农中小企业的信用评估模型,模型能为村镇银行开展相关涉农贷款业务提供理论基础。周晓霞等(2021)利用传统的五变量Z-score模型对“新冠”疫情下医药制造业上市公司的财务风险进行了深入分析,研究结论能为相关企业管理疫情带来的不确定性风险提供应对策略。

2.在指标权重计算方面。Goncalves等(2015)利用认知映射技术和交互式多准则决策方法(TODIM)创建了一套以企业财务指标为基础的特质决策支持系统,此系统可对各指标权重进行合理测算,并评估中小企业信用风险,能促进银行对中小企业信贷决策的智能化和透明化。徐占东等(2019)依据违约距离选择财务指标并计算指标权重,通过预期风险一致性原则构建了中小企业信用风险评价模型,实证研究表明所建立的模型能准确反映我国中小企业违约风险现状,能为没有完善贷款违约数据的信用风险评估问题提供解决方案。Kanapickiene和Spicas(2019)基于概率回归模型计算风险指标权重,使用财务和非财务变量开发了企业贸易信用风险评估(ETCRA)模型,并以立陶宛734家中小微企业的财务和非财务数据作为样本进行实证研究,研究发现在模型中包含非财务变量并不能实质上改善模型的特性。

(二)基于供应链金融模式的中小企业信用风险研究

供应链金融是一种自偿性贸易融资的信贷模式,对改善中小微企业的融资环境发挥着重要的作用,近几年得到了业界和学术界的广泛关注(宋华和卢强,2017;董旌瑞等,2020),基于供应链金融模式下的中小企业信用风险研究的文献也越来越多。

1.在以供应链核心企业为主体的研究方面。宋华等(2017)研究发现基于复杂网络结构的供应链金融以制度信任为基础,通过业务、交易流程等正式制度安排形成组织场域,能够减少核心企业对中小企业偿债能力的担忧,有效地提高了中小企业融资的可得性。范方志等(2017)考虑了供应链金融中的风险传染性及信息不对称特征,构建了中小企业、核心企业、银行在内的三方风险分担博弈模型,对供应链中不同参与主体的信用风险评价和管理提供了理论支持。祝由(2017)构建了供应链环境下包括核心企业、中小企业、融资项资产、供应链运营等四大类变量的中小企业信用风险评价指标体系,并基于机器学习、神经网络及Logistic回归模型对中小企业信用评估问题进行了对比研究。Mou等(2018)通过“模糊层次分析法”(FAHP)构建了供应链金融下核心企业信用风险评估系统,所用指标包括企业运行状况、资产状态、行业状态、信用记录、上下游企业信息等相关数据,该系统能对核心企业信用风险进行定量测评。耿军华(2018)利用网络层次分析法及灰色综合评价法构建了供应链融资信用风险评价模型,该模型包括核心企业素质、供应链整体运转情况、融资企业素质及应收账款质量等指标。刘兢轶等(2019)通过因子分析法和Logit模型建立了包括企业盈利能力、偿债能力及核心企业信用水平的供应链金融模式下中小企业信用风险评价模型,该模型对供应链金融模式下中小企业信用风险的衡量具有一定的指导意义。

2.在对供应链整体状况研究方面。王小会(2017)认为对中小企业信用评价指标的构建需要全面把握,除了考虑企业本身的因素外,还应考虑外界环境、企业在供应链中的整体水平等因素。徐宏峰和朱玥(2018)利用层次分析法及多层次灰色综合评价法建立了供应链金融模式下中小企业信用风险评价模型,研究表明供应链金融模式能较好地解决中小企业融资难的问题。牟伟明(2018)利用多层次灰色评价方法,以江苏某中小企业为研究对象,深入研究了核心企业实力、融资企业实力、交易资产特征、供应链状况四个层面指标对供应链模式下中小企业信用风险的影响情况。匡海波等(2020)在供应链金融模式下综合考虑了包括申请人资质、交易对手资质、融资项目下资产状况和供应链运营情况信息在内的127个海选指标体系,运用“偏相关-方差”分析、逐步神经网络等方法最终构建了包括48个指标的中小企业风险评估模型。

3.在对行业状况研究方面。何平均和李菁菁(2018)利用因子分析和Logistic回归分析对A股中小板制造业企业的信用风险进行了研究,研究发现客户集中度与供应链模式下企业的信用风险存在显著的负相关关系,即客户集中度越低,信用风险越高。陈丽君(2018)基于电商平台融资模式研究了互联网供应链融资下小微企业信用风险评估体系,研究结果能为评估和管理小微企业的信用风险提供参考。余得生和李星(2019)考虑到电子制造业的特点,选取了14个信用风险评价指标,通过Logistic模型构建了供应链金融模式下的信用风险评估模型,研究发现资产负债率、净资产收益率、有形净值债务率、销售净利率是影响电子制造业中小企业信用风险评级的重要指标。段翀(2020)利用中小企业财务数据与同行业上市企业信息测算了中小企业的资产市场价值,并据此构建中小企业信用风险评估模型,该模型综合考虑了企业的静态信息及行业影响的动态信息,对非上市中小企业尤其适用。

除以上几个方面之外,文献中还有关于研究方法与工具选取的相关研究。Zhu等(2019)通过结合随机子空间(RS)和MultiBoosting两种经典的ML方法,提出了一种增强的混合集成ML方法——RS-MultiBoosting,用以提高预测供应链模式下中小企业信用风险的准确性。实证研究表明,RS-MultiBoosting在处理小样本数据方面具有良好的性能。Xie等(2020)构建了基于供应商和零售商的Stackelberg博弈分析框架,阐明了供应链金融模式下的相关信用风险传染机制,并探讨了融资结构、融资渠道和融资成本对企业相关信用风险的传染效应的影响。

(三)基于企业大数据的中小企业信用风险研究

企业大数据除了包括企业财务数据,还包括企业股东背景、企业管理层信息、企业关联网络媒体等所有直接或间接反映企业运营的非财务数据。随着大数据技术的发展,越来越多的学者开始关注基于企业大数据的中小企业信用风险研究。

1.在企业家特征如何影响中小企业信用风险研究方面。王卫星和张佳佳(2018) 选取中小板300家企业为样本,分析企业管理者的背景特征对信用风险的影响,研究认为管理者年龄、学历及任期与企业信用风险存在显著的正相关关系。朱宗元等(2018)针对新三板市场挂牌的中小企业构建了包括企业董事长性别、年龄、学历等非财务指标在内的Lasso-logistic模型,该模型能识别影响中小企业信用风险的重要因素,且具有良好的评估性能。Belas等(2018)构建了包含企业家教育、家庭环境、与银行关系、金融素养、信用记录在内的中小企业信用风险结构分析模型,并对捷克352家企业进行了实证研究。研究发现,教育背景和家庭环境因素是影响中小企业信用风险的主要因素。另外,王正位等(2020)研究表明,通过大数据技术引入高频个人消费行为信息能提高企业管理者的信用风险的识别效率,进而提高企业的信用风险管理能力。池仁勇和朱张帆(2020)使用问卷分析的数据对浙江省非上市的中小企业信用风险影响因素进行了Logistic回归分析,研究表明除传统的财务硬指标外,企业家的学历、社交活动、不良爱好等“软信息”指标对企业的信用风险也具有较大的影响。Nisar等(2020)在信息不对称视角下研究了P2P平台中小企业借贷行为面临的信用风险,研究结果表明,可以用作信用风险和财务管理预测指标的三个重要因素包括企业家婚姻、收入及房产情况。

2.在企业关联网络媒体如何影响中小企业信用风险研究方面。Yang等(2016)基于Logit和Probit方法,以财务报表为导向研究了投资者在社交媒体上分享的个人金融投资观点对企业未来信用风险的预测性。通过文本挖掘技术检索了新浪财经及和讯网上的帖子及其相应评论,研究发现从企业信用风险预测的角度来看,社交媒体上提取的观点优于专业分析师的观点。Chi和Zhang(2017)认为小企业的财务数据不足以评估企业信用风险,其通过秩和检验和熵权法建立了财务及非财务指标相结合的多准则信用风险指标体系。Vinciotti等(2019)在中小企业信用风险模型中纳入了各企业间金融交易的代理变量,开发了几种网络增强的信用风险模型,并实证研究了英国约6万家公司的财务交易信息,研究发现,网络信息增强的风险模型的预测准确性高于无网络信息增强的模型。Qian等(2019)从理论上分析了企业家之间的信息传播路径对企业信用风险传染的影响,并从复杂网络的角度出发,构建了企业家社会关系与企业协会的双层网络来揭示信息传播与信用风险传染之间的相互作用。Giudici等(2020)使用“替代数据”来扩展传统的信用评分体系,该替代数据包括从借款人之间相似性网络得出的集中度指标。通过对P2P平台上中小企业借贷数据的分析发现,替代数据提高了中小企业信用风险预测的准确性。Yin等(2020)提取了公司有关法律仲裁文本中的相关信息,并将此信息与财务及公司特定信息相结合,构建了用于评估中小企业信用风险的模型。实证研究表明,与仅使用财务和公司特定信息的模型相比,从有效法律仲裁中提取的信息能显著改善中小企业信用风险评级的准确性。

3.在企业综合特征如何影响中小企业信用风险研究方面。刘沙沙(2016)的研究结合了信息熵理论及灰色关联方法,利用经营者素质、营运能力、产品竞争力、行业状况、成长能力、科技创新等多个维度的45个指标,系统构建了中小企业的信用风险评级指标体系。张永春和陈岩(2018)从融资企业的偿债能力、营运能力、盈利能力、成长能力、行业状况、金融服务记录、企业管理状况、宏观经济状况以及质押物特征等9个方面特征出发,构建了基于大数据征信原理的中小企业信用风险评估体系。孟杰等(2018)将实际控制人类型、董事会特征、股权结构和市场指标等四方面的信息与传统财务指标相结合,构建了基于支持向量机(Support Vector Machine,SVM)算法的中小企业信用风险评估模型。Vivel-Bua等(2018)对西班牙2005—2011年酒店业的信用风险进行了研究。研究发现,酒店地理位置、季节性、市场集中度、到旅游目的地中心的距离对酒店的信用评级具有重要影响。

4.如何利用企业大数据构建中小企业信用风险模型的理论和算法方面。Yu和Chen(2017)针对企业内部信用关系的复杂性和不透明性等特点,引入模糊理论和灰色关联理论,建立了企业信用风险的灰色模糊综合评价模型,该模型能客观地对企业信用风险进行评估。Huang等(2018)比较了几种常见的神经网络模型在中国中小企业信用风险管理中的应用效果。研究结果表明,概率神经网络(PNN)具有最小的错误率和犯第二类错误的概率,且稳定可靠。Tosetti和Vinciotti(2019)提出了一种有效期望最大化算法,用于对具有广泛关联性的中小企业信用风险评级进行分析。使用2013年英国13个工业部门中小型企业的近64 000个账户的数据的实证研究表明,有效期望最大化算法相对于标准的蒙特卡洛方法具有更准确的预测性,对企业间网络连接效应进行会计处理可以显著提高信用风险评级模型的预测能力。

三、未来发展趋势及研究方向

自“新冠”疫情发生以来,为了刺激经济的发展,减少疫情对中小企业的冲击,我国降低了中小企业融资门槛,大量中小企业获得了贷款扶持,这虽然在短期内降低了疫情对经济的负面影响,但无疑加大了疫情后中小企业的风险管控难度。因此,加大对中小企业信用风险的研究具有重大的现实意义。在互联网时代,数据呈爆炸式增长,如何从这些数据中挖掘出有用的价值是科研工作者一直所追求的。如何在传统数字化财务指标的基础上,充分利用大数据技术手段,深入挖掘隐藏于文本数据中的中小企业信用风险指标,全面准确地刻画企业的信用风险,将是该领域未来的发展趋势。主要研究方向包括:

(一)供应链金融模式下中小企业信用风险指标体系的构建

供应链金融模式有效地改善了中小企业融资环境,预测中小企业信用风险对于保证供应链金融的平稳运行具有重要意义。考虑到不同行业间供应链金融模式的差异,未来该方向的研究重点包括:各细分行业供应链金融下中小企业信用风险指标体系的构建;针对供应链金融模式的中小企业信用风险评级算法研究;中小企业传统信贷模式与供应链金融模式的对比研究等。

(二)基于大数据的中小企业信用风险指标体系构建

李佳微等(2020)对大数据背景下中小企业面临的机遇和挑战进行了深入的探讨,研究发现大数据对企业的运营和发展方式都产生了重要的影响,例如,大数据将重构中小企业信用风险指标体系。未来该方向的重点研究内容包括:对非财务指标的文本识别及有效信息挖掘方法的研究;如何在众多指标(财务与非财务指标)中选择一致的、无多重共线性的指标来衡量企业信用风险的研究等。

(三)建立中小企业信用风险预警模型及模型实证研究

利用大数据技术完成中小企业指标体系构建后,需要结合相关建模理论及算法建立风险预警模型。该方向的主要研究内容包括如何对各指标进行加权集成,形成信用风险预警模型;如何使用中小企业的相关数据对信用风险模型进行实证研究,考察模型的有效性和准确性等。

(四)多层级中小企业信用风险预警模型的应用研究

传统的信用风险预警模型通常仅仅针对企业自身进行评估,实际上,除了微观企业的数据,行业乃至区域层级下的企业信用风险也是未来值得关注的重点。根据行业、地区的层级对企业的信用风险进行集成汇总,评价不同行业、不同地区的中小企业信用风险大小,最终集成国家层面的中小企业信用风险指数,可对相关部门、相关行业给出科学的政策建议,这方面的研究将是未来研究的重点。

猜你喜欢

今日农业(2022年16期)2022-09-22

科学与财富(2021年36期)2021-05-10

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

大陆桥视野·上(2017年5期)2017-06-27

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

科技与管理(2014年5期)2015-01-06