实施新租赁准则的报表影响预估与合同应对

2021-07-21 12:14魏榕芳高级会计师崔雯雯聂晶晶高级会计师赵鲁燕人民网股份有限公司北京100733

商业会计 2021年12期

魏榕芳(高级会计师) 崔雯雯 聂晶晶(高级会计师) 赵鲁燕(人民网股份有限公司 北京 100733)

一、新准则的主要变化、对关键指标及重要决策的影响

《企业会计准则第21号——租赁》(以下简称“新租赁准则”)于2019年1月1日开始实施,这是进一步完善我国企业会计准则体系、保持与国际财务报告准则持续全面趋同的重要成果。

(一)新租赁准则的主要变化及关注点。新租赁准则变化的核心是为了全面且真实地反映企业因租赁交易取得的权利和相关义务,避免表外融资隐性化风险,增加报表透明度和可比性,要求承租人统一采用使用权资产模型,除可豁免条件下的租赁业务都要进入企业的资产负债表,并分别计提折旧与利息费用,即以折旧和利息计量代替了原来的租赁费用。也就是说,新租赁准则对于主要作为承租人且有大额租赁业务的企业来说,有直接的实质性影响。财务人员以及主要业务人员需要特别关注:(1)租赁的定义,如何在复杂合同中准确识别符合准则要求的租赁标的与义务,根据业务需求制定可用于豁免情形的合同条例;(2)改进承租人后续计量,增加对租赁折现率的判断、对续租等选择权重估和租赁变更情形下的判断条件及会计处理;(3)涉及租赁业务的整体规划、报表影响预估以及报告披露要求。

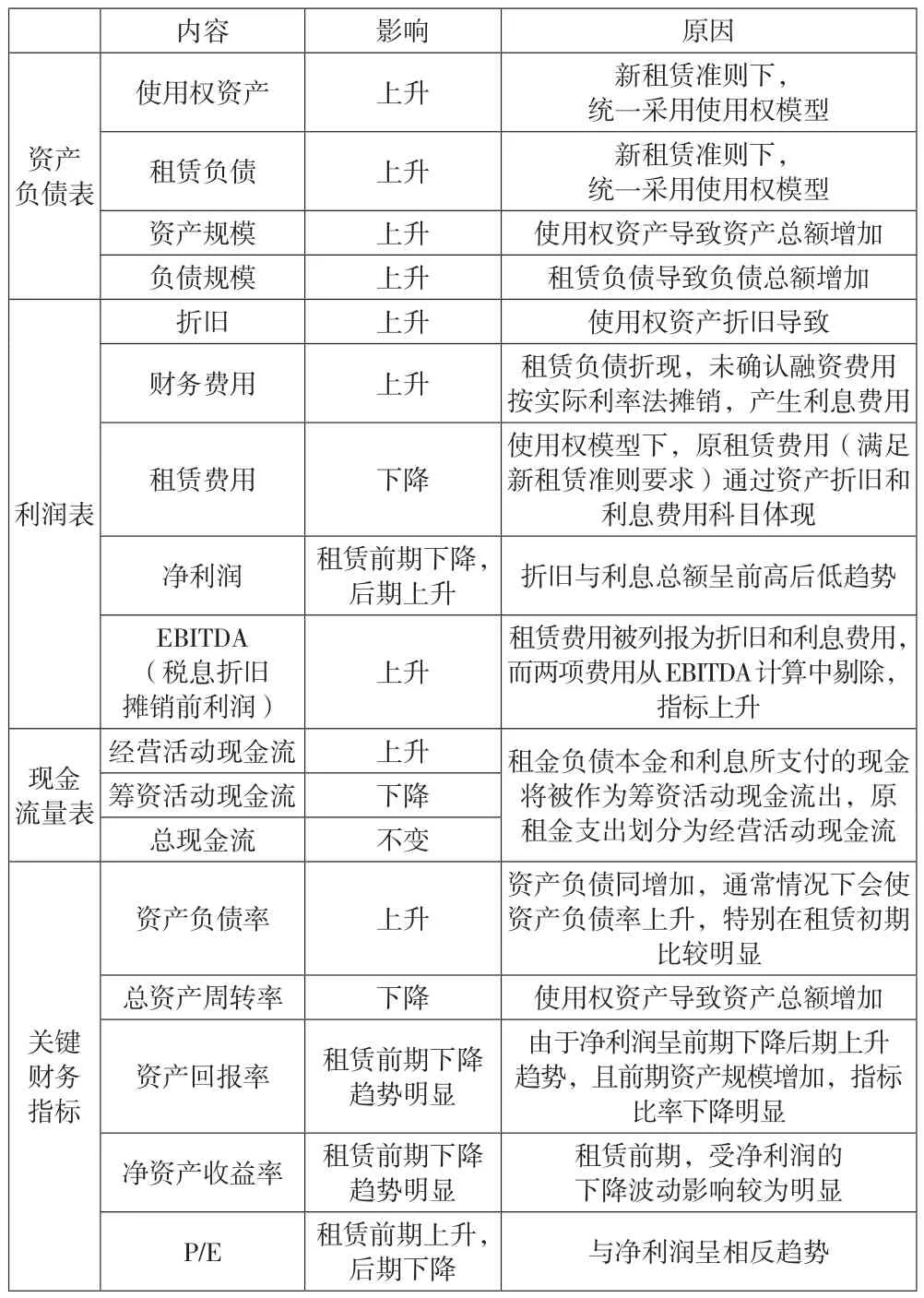

(二)对关键财务指标及重要决策的影响。由表1可知,新租赁准则的应用会对公司的负债结构、利润空间造成一定程度的侵蚀,特别是在租赁执行初期,对公司的报表、关键财务指标产生不利影响,包括偿债能力、盈利能力及资产运营能力等指标,从而影响公司KPI以及业绩指标的达成率。而整个租赁过程中对于承租人报表的主要影响趋势如下页图1所示。

图1

表1 新租赁准则变动对关键财务指标影响情况

二、主要租赁业务测算与合同应对——以A公司为例

互联网信息服务公司一般为轻资产公司,以巨潮资讯行业数据显示,2020年半年报互联网信息服务行业平均资产负债率为36.21%。常规来说,所涉及到的符合新租赁准则的主要业务类型为房屋租赁以及设备类租赁业务。笔者认为公司要逐个筛查租赁合同,将租赁标的及关键合同要素对应梳理,并综合考量:(1)合同标的的属性和运营方式是否符合准则对租赁的识别。(2)是否可通过合理的短期租赁、低价值租赁形式达成豁免条件,直接计入租赁费用。其中:短期租赁,租赁期不可超过12个月(包含购买选择权的除外),且承租人不能合理确定会在12月后续租,不续租的决策不会受到合同不可撤销租赁期的约束;低价值租赁(基于每一项租赁): 一般而言,该资产在全新状态下的绝对价值应不超过人民币40 000元。本文通过A公司租赁业务不同场景下的测算,以示不同方案对报表的具体影响。

(一)房屋租赁业务。

1.对于员工宿舍类、员工房屋租赁合同。此类合同为公司为员工承担租赁费用,一般情况下,员工宿舍/房屋的租赁很少存在不可撤销租赁期间,如出租人要求的最低租赁年限大于一年,或承租人投入较高的前置成本或承担较高的置换成本而选择持续续租的情况。相关合同可考虑按一年签订以达成豁免条件,无需确认使用权资产和租赁负债,租金将直接在租赁期内均匀计入费用。

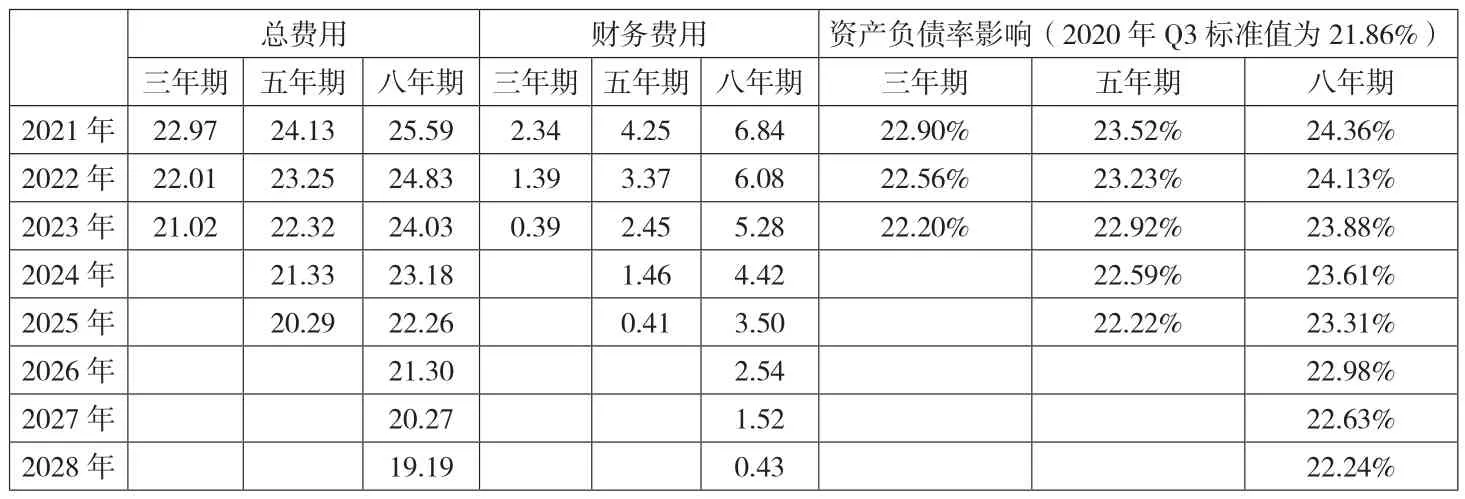

2.办公场所租赁。办公场所租赁一般满足新租赁准则的要求,应确认为使用权资产和租赁负债。根据A公司的办公场所租赁业务,以年租金1.2亿元、每三年租金增长5%为测算基准,在不设有不可撤销的租赁期间(即合同履约时间即为租赁期间)的前提下,按照承租人的增量借款利率进行折现。根据A公司债务结构,以央行同期贷款基准利率为折现率,分别进行了三年期(4.75%)、五年期(4.85%)及八年期(4.90%)的租赁测算。

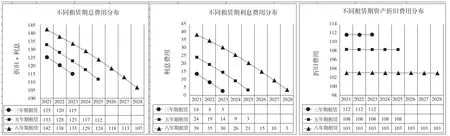

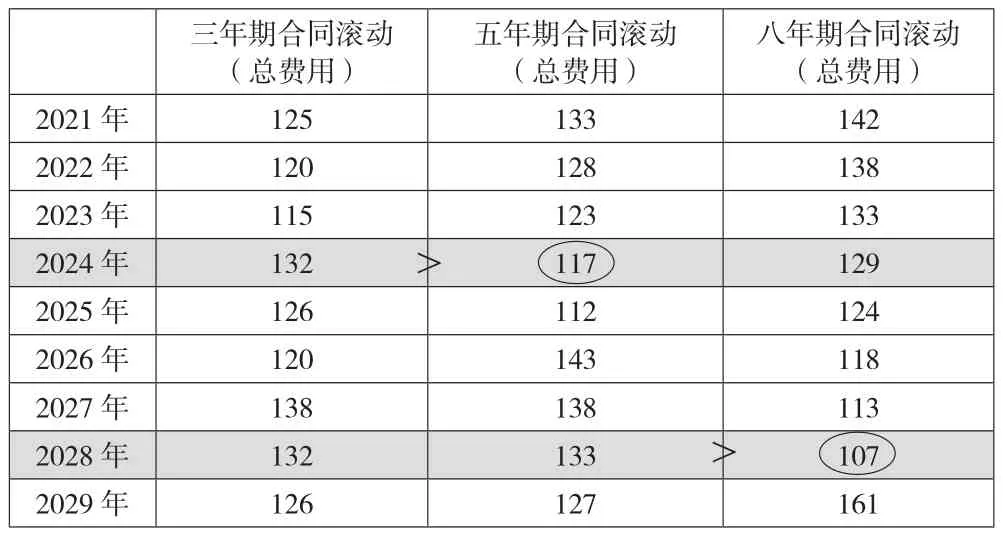

(1)利润表影响趋势。如图2所示,新租赁准则通过资产的折旧与利息费用替代原准则中的租赁费用,从整个租赁期来看,折旧+利息=租赁费用,但从各年的分布来看,与原准则相比,呈现费用先高后低的态势,对利润的侵蚀影响也是在租赁前期更为明显。如图3所示,选择不同的租赁期间,对利润表的影响不尽相同,整体来看,选择租赁期间越短,折旧与利息费用对报表的利润影响越小,需要披露的利息费用也相对较小。但从对报表的滚动影响来看,基于新租赁准则费用前高后低的特点,租期越长对租赁后期报表的影响越小。常规而言,如选择三年租赁期,到期后第四年需要重新签订租赁合同,受租金上涨等不确定性因素,第四年新租赁产生的费用相对高于如选择五年期合同执行至第四年的费用总额。如表2所示,在假设租金按照每三年增长5%并续签同等租赁期合同,进行利润影响的滚动预估。

图2 不同租赁期新旧租赁准则对利润表的影响比对 (单位:百万元)

图3 不同租赁期费用总额以及折旧、利息费用分布(单位:百万元)

表2 不同租赁期持续滚动情况下对利润表影响比对 单位:百万元

(2)资产负债率影响趋势。从不同租赁期对资产负债率的影响来看,与利润表的整体趋势是趋同的,如图4所示。租赁期越短,资产与负债总额的增加额相对越小,租赁总费用对利润的影响也越小,对报表前期的资产负债率、资产周转率、资产投资回报率的侵蚀影响也相对较小。

图4 不同租赁期对资产负债率的影响

(3)季度预付与季度结算。上述测算的基本付款条件为季度结算(即季度末支付本季度租赁款),而如果不考虑资金压力,在季度预付的付款条件下(即季度初支付本季度租赁款),各年的利息费用减少,且首年的资产负债率小于同等条件下季度结算的情况,对公司偿债能力指标的体现优于季度结算。如图5所示,按照每年1月份租赁合同生效,分别测算两种付款方式下三年期、五年期租赁的利息费用与资产负债率走势。

图5 不同租赁期季度结算与季度预付对财务指标的主要影响(单位:百万元)

(二)设备租赁合同。

1.对于消耗型办公设备。对于打印机、复印机一类主要是耗材支出的设备,可按年签订,并可根据对租赁资产的使用情况,考虑在合同中不约定固定租金部分,不约定保底用量,而是以耗材的具体使用量进行阶段性结算,即不存在实质固定的最低付款额,租赁付款额为变动的、不可预估的,仅在发生时将所有支出全部计入耗材支出,可以避免确认使用权资产和租赁负债(租赁负债初始计量为0)。

2.对于大型生产、研发等设备。大型设备租赁一般满足新租赁准则的要求,应确认为使用权资产和租赁负债。根据A公司的设备租赁业务,以年租金2 200万元、每三年租金增长3%为测算基准,同上以央行同期贷款基准利率为折现率,以执行惯例月度预付作为付款条件(即第一笔为租赁开始日即付),分别进行了三年期(4.75%)、五年期(4.85%)及八年期(4.90%)的租赁测算。如下页表3所示,不同合同期设备租赁的潜在报表影响与办公场所租赁影响趋同一致,即在同等条件下,租赁期间选择的越短,对报表利润以及主要财务指标的不利影响相对越小。

表3 不同租赁期关键财务指标比对 单位:百万元

(三)其他。对于如班车、车位类等其他业务,还需审慎考虑公司对租赁标的属性要求以及运营模式,不被识别为租赁的条件包括:(1)如没有明确的、具体的车牌号、车位标识,仅对租赁资产的营运能力或通过外观形态进行描述,相关描述没有唯一性、针对性或定制化要求;(2)企业无权在租赁资产的整个使用期间自行或主导他人按照确定的方式运营该租赁资产,如出租方在满足承租方基本要求的基础上,有权替换相关标的资产,或有权做出该标的资产的使用目的及方式等重要决策,如提供的班车只要符合承租方要求的搭载人数,在规定的时间内进行专线接送即可,但相关车辆由出租人操作、运维,且可在非班车时间内自主运营创收等。

三、结论

新租赁准则彻底变革了承租人的会计计量,从而对承租人的报表及关键财务指标产生不同程度的影响,而进一步左右报表阅读者及使用人的决策判断。结合管理实际,企业需要根据目前已有的租赁合同及安排来整体评估准则实施可能带来的影响,包括对会计处理、财务报表披露及其附注、重要财务指标等维度,要对可能存在的不可撤销租赁期、违约条款、债务约束问题(如财务承诺)等相关影响租赁金额的要素进行梳理和研判,充分考虑租赁业务对KPI等业绩指标达成率的不可控因素、时间及金额影响,模拟出企业用于筹划和决策的基础数据和方案,以此协助管理层全盘规划租赁模式及协议条款。整体而言,笔者认为,在对租赁合同的把控上,企业还需综合考量如下因素:

1.明确租赁定义,有效识别租赁。对于合同中同时有租赁业务、无形资产使用及服务业务的合同,建议进行租赁资产剥离并单独计价,避免将整个合同打包认定为租赁业务。如房屋租赁含物业保洁服务费的情况,或大型设备租赁含其他增值服务费用的。

2.结合业务实质与资产使用目的,如企业无需预先设计或指定资产,也无需主导相关资产的使用方式及目的,可通过合同条款设置不被识别、认定为租赁业务。如对班车、车位以及绿植等非特定资产的租赁。

3.考虑租赁时限与计费模式,合理、正确使用租赁豁免条件。对于无不可撤销租赁期约束的租赁合同,如员工宿舍租赁等,可通过短期租赁、低价值租赁的形式达成豁免条件;对于耗材类设备的租赁,可考虑通过“预期情形下”的可变、波动的付款额,不设定最低、固定付款额的方式,不通过使用权资产模型计量。

4.对于办公场所租赁、大型生产研发设备的租赁等符合新准则要求的租赁业务,要结合业务实质、对报表的潜在影响及对未来业绩达成规划等因素,合理预估合同租赁期间、实质付款额以及折现率的使用。特别是当合同条款中享有购买、优先续租等条款,或企业投入大量的装修、置办费用且未摊销完毕,承担较高的搬迁及还原成本,或提前终止需支付高额罚金等实际情况时,还需要对合同租赁期进行合理预估,也就是说,不能仅仅因为合同是一年一签,就认定为该项租赁是一年期短期租赁而被豁免,不做使用权资产和负债的计量。也正是基于这一原则,本文提供了三年期、五年期以及八年期的租赁测算,其结论为:(1)以执行租赁准则为始点,租赁期间越短,执行前期对报表的盈利能力指标、偿债能力指标以及资产运营能力指标的削弱影响相对越小,报表的综合质量相对更高。(2)如在不考虑资金压力的前提下,通过预付租金的形式在一定程度上可进一步削弱租赁初期报表债务结构的负面影响,预付相对于结算形式,可减少每年的利息支出,降低租赁首年的资产负债率。(3)如企业存在以未来业绩作为评判标准的考核事项,如股权类激励等,还需充分考虑相关的执行期间和指标设置结构,基于新租赁准则费用前高后低的特点,对于持续租赁业务,在考核要求时限内选择的租赁期间越长,对租赁后期报表的负面影响相对越小。

猜你喜欢

法制博览(2022年30期)2022-11-16

法制博览(2019年1期)2019-05-13

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

民间故事选刊·上(2016年5期)2016-04-07

今日湖北·中旬刊(2014年11期)2014-10-21

中国纺织(2009年7期)2009-08-07

中国纺织(2009年4期)2009-05-21

微型计算机·Geek(2009年12期)2009-01-19